- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国輸入、商品市況の底入れや輸入先の代替化が押し上げ要因に

- Asia Trends

-

2021.06.07

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

中国輸入、商品市況の底入れや輸入先の代替化が押し上げ要因に

~中国内需の底入れは世界経済に好材料の一方、米中摩擦の火種はまったく解消しない展開が続く~

西濵 徹

- 要旨

-

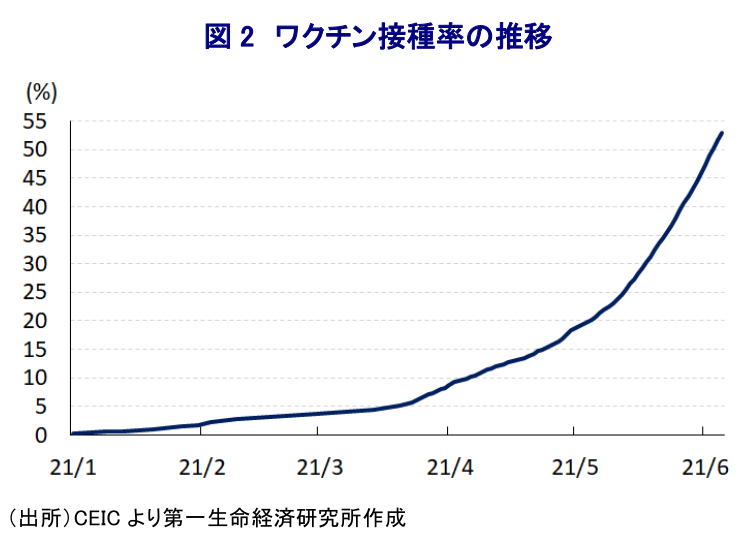

- 足下の世界経済は、欧米や中国で新型コロナウイルスの感染収束やワクチン接種など景気回復が進む一方、新興国で変異株による感染再拡大や行動制限の再強化など景気に冷や水を浴びせる動きがみられるなど好悪双方の材料が混在する。中国でも一部で変異株による市中感染懸念はある一方、ワクチン接種率は50%を上回るなど経済活動の活性化に向けた材料は整っている。依然として中国製ワクチンに対する疑念はくすぶるものの、中国の内需を取り巻く状況は着実に改善に向かいつつあることは間違いない。

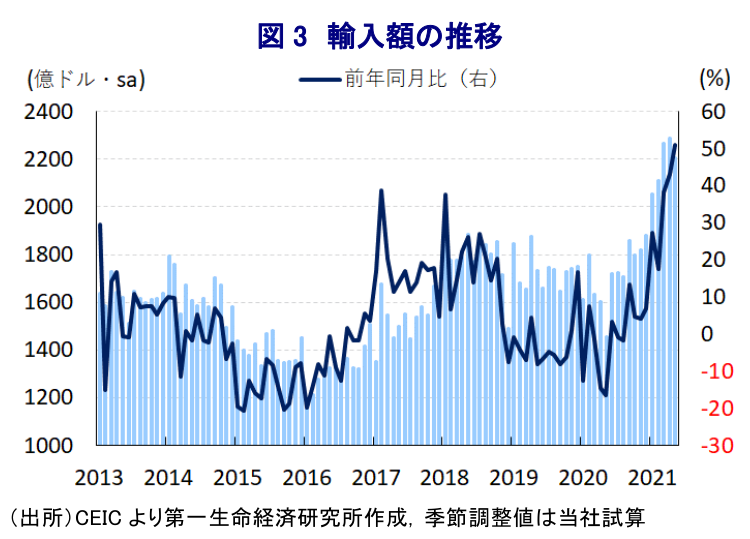

- 中国の企業マインド統計については、政府統計と民間統計で真逆の方向を向くなど不透明な動きがみられるが、内需の堅調さを示唆する状況がうかがえるなか、5月の輸入額は前年比+51.1%と一段と伸びが加速している。中国国内における生産活動の活発化を示唆する動きのほか、国際商品市況の底入れや米中摩擦を受けて資源や穀物の輸入先の代替化の活発さを反映した動きもみられる。さらに、先進国からの輸入も堅調な動きをみせており、中国国内における需要の底入れ期待を反映した動きも確認出来る。

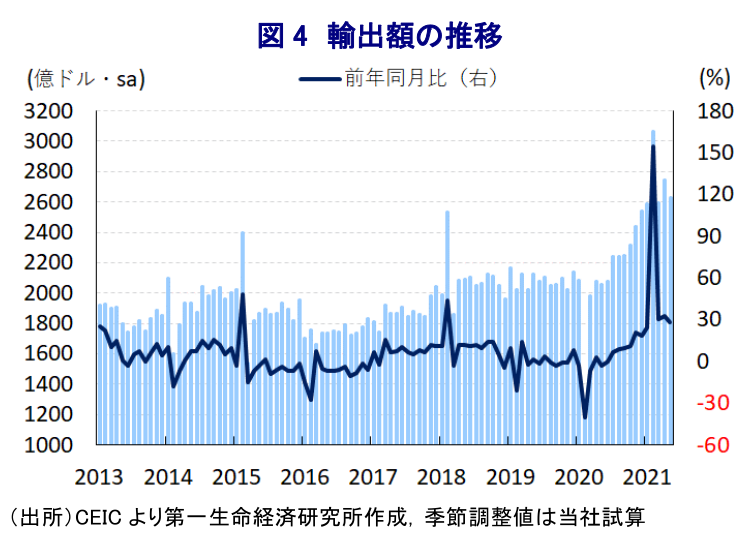

- 他方、足下では欧米諸国との関係悪化が外需の足かせとなることが懸念されるなか、5月の輸出額は前年比+27.9%と伸びが鈍化した。前月比も動きは一進一退の展開をみせる一方、世界経済の回復や中国による「ワクチン外交」や一帯一路政策の活発化を反映して新興国向けを中心に底入れの動きが続いている。一方、昨年後半以降における国際商品市況の底入れの動きなどを受けたコスト増に加え、春先以降の人民元高による競争力低下は欧米向けなどを中心とする輸出の足かせとなっている可能性がある。

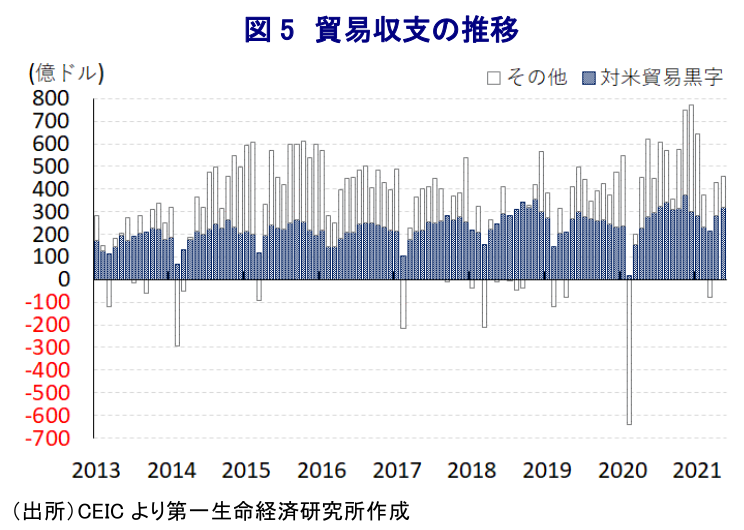

- 昨年の米中による「第1段階の合意」にも拘らず、対米貿易黒字は縮小の兆しがみられないなか、先行きについては米バイデン政権が来年の中間選挙を控えて対中姿勢を硬化させる可能性にも注意が必要である。

足下の世界経済を巡っては、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染収束が進むとともに、ワクチン接種の広がりを受けて経済活動の正常化が図られるなど景気回復を促す動きが前進する一方、東南アジアをはじめとする新興国において感染力の強い変異株により感染が再拡大しており、行動制限が再強化されるなど景気回復に冷や水を浴びせる動きが広がりをみせるなど、好悪双方の材料が混在している。なお、中国国内においても先月末に南部の広東省広州市で変異株の市中感染が確認されており、当局は一部地域を対象に都市封鎖(ロックダウン)を再開するとともに、対象地域の全住民を対象に検査を実施するなど警戒の動きを強めている。ただし、中国国内の企業マインドについては、政府統計をみると外需を巡る不透明感を理由に製造業で頭打ちする動きがみられる一方、建設需要の旺盛さやサービス需要に対する底堅さを反映して非製造業で改善する動きがみられた 。一方、民間統計については製造業で底堅い動きがみられる一方 、サービス業については引き続き好不況の分かれ目となる水準を大きく上回る推移が続くものの、頭打ちの動きをみせるなど、政府統計とは製造業、サービス業ともに真逆の方向を向いていることが確認された。なお、中国では国産ワクチンの接種が進んでおり、今月5日時点における接種率(完全接種率(必要な回数をすべて接種した人の割合)と部分接種率(少なくとも1回は接種した人の割合)の合計)は53.02%に達しており、ワクチン接種が大きく先行する国のひとつとなっている。中国製ワクチンについては、WHO(世界保健機関)が先月初めに緊急使用を承認しているものの、その効果について不透明との見方が根強い上、足下で新興国を中心に感染拡大の動きが広がる変異株への効果の低さが指摘されるなど『特効薬』となり得るかは疑問がある。ただし、世界的にワクチン接種の進展とともに経済活動の正常化が図られる動きがみられることを勘案すれば、中国の内需を取り巻く状況は大きく改善が進んでいると捉えられる。

こうした状況を反映して、5月の輸入額は前年同月比+51.1%と前月(同+43.1%)から伸びが一段と加速して底入れしていることが確認された。なお、当研究所が試算した季節調整値に基づく前月比は7ヶ月ぶりの減少に転じるなど底入れの動きに一服感が出ているものの、中期的な基調は拡大傾向で推移するなど底堅い動きが続いていると捉えられる。種類別では、中国国内における需要を目的とする一般的な輸入品(前年比+58.8%)は大きく伸びが底入れしており、公共投資の進捗や建設需要の旺盛さなどを反映した動きに加え、原油をはじめとする国際商品市況の底入れの動きも輸入額を押し上げている様子がうかがえる。一方、加工組立関連(前年比+31.9%)のほか、輸入材による加工組立関連(同+38.6%)もともに底入れしており、中国国内における生産現場の活況を反映した動きがみられる上、加工組立に関連する素材及び部材(同+11.5%)も2ヶ月ぶりに前年を上回る伸びに転じているほか、外資系企業による装置関連(同+22.8%)は19ヶ月ぶりに前年を上回る伸びに転じているなど、中国の景気回復を期待して企業活動が活発化している様子もうかがえる。さらに、近年の中国国内における人件費高騰などの影響で再輸入加工(前年比+30.2%)も3ヶ月ぶりに前年を上回る伸びとなるなど、新型コロナウイルスのパンデミック(世界的大流行)を受けて寸断した中国を中心とするサプライチェーンが再び活発化している動きもみられる。国・地域別では、アフリカ(前年比+127.7%)や中南米(同+72.7%)、ロシア(同+60.6%)からの輸入が大きく加速しており、米中摩擦の激化を受けて鉱物資源や飼料用をはじめとする穀物などについて米国に代わる輸入先との関係を活発化させていることを反映しているとみられるほか、ASEAN(同+53.8%)については上述のようにサプライチェーンの活発化が影響していると考えられる。なお、米国(前年比+40.5%)は昨年の反動で高い伸びをみせるも頭打ちしている一方、EU(同+57.7%)や日本(同+33.6%)は底入れの動きを強めており、中国景気の回復や生産の活発化を反映した動きが続いている様子もうかがえる。

一方の輸出額は前年同月比+27.9%と前月(同+32.3%)から伸びが鈍化するなど、上述のように輸入が底入れの動きを強めている状況とは対照的である。前月比も2ヶ月ぶりの減少に転じるなど一進一退の動きをみせており、中期的な基調は拡大傾向で推移するもそのペースは鈍化するなど頭打ちの様相を強めるなど、輸入とは異なる動きをみせている。種類別では、一般的な輸出品(前年比+30.9%)と全体を上回る伸びとなるなど底堅い動きをみせている一方、輸入した素材及び部材による加工組立関連(同+13.1%)や加工組立関連(同+13.1%)の伸びは鈍化するなど頭打ちするなど、対照的な動きをみせている。こうした背景には、足下において中国国内における人権問題(香港や新疆ウイグル自治区を巡る問題)や台湾問題などを理由に、米国のみならず欧州諸国との関係に不透明感が高まっており、各国で中国に進出する企業の活動を警戒する動きをみせていることも影響していると考えられる。事実、国・地域別では米国(前年比+20.6%)やEU(同+12.6%)などで伸びが鈍化する動きがみられるなど、欧米との関係悪化懸念が輸出に少なからず影響を与えている様子がうかがえる。他方、中国政府がいわゆる『ワクチン外交』を活発化させているほか、新型コロナウイルスのパンデミックを受けて主要国が『内向き姿勢』を強めるなかで外交政策の柱である『一帯一路』を活発化させていることを反映して、中南米(前年比+61.8%)やASEAN(同+40.6%)、アフリカ(同+39.5%)、ロシア(同+24.4%)などで伸びが加速しており、中国による外交戦略や世界経済の回復の動きが輸出の追い風となっている。他方、国際金融市場においては米FRB(連邦準備制度理事会)による「市場との対話」を受けて米ドル安圧力が強まる展開が続いたことで人民元の対ドル相場は上昇傾向を強めており、このところの国際商品市況の底入れに伴うコスト上昇に加え、人民元高による輸出競争力の低下も欧米向けを中心とする輸出の重石になっているとみられる。

米中摩擦を巡っては、昨年1月に「第1段階の合意」が締結されたものの、その後の新型コロナウイルスのパンデミックを受けた世界経済の混乱によって合意の達成は極めて難しくなるなか、米バイデン政権は今年末に控える合意期限に向けて包括的な見直しを進める姿勢をみせている。ただし、足下では中国の対米輸出は比較的堅調な動きをみせる一方、対米輸入の抑制を目指す姿勢を強めていることで対米貿易黒字は一向に縮小しない展開が続いており、来年に控える中間選挙を前にバイデン政権が貿易政策を巡って対中姿勢を強硬化させる可能性もある。その意味では、中国景気の回復という世界経済にとっての好材料が確認される一方、今後は米中摩擦の新たな火種が生まれる可能性にも留意する必要があると考えられよう。

[1] 5月 31 日付レポート「中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念」

[2] 6月1日付レポート「中国、人口動態の急激な変化を受けて「三人っ子政策」に舵」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎