- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国は商品市況、資金動向、人民元相場の複雑なパズルに直面

- Asia Trends

-

2021.06.09

アジア経済

金融市場

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国は商品市況、資金動向、人民元相場の複雑なパズルに直面

~金融市場は当局による「政策リスク」を意識しつつ、市場環境に配慮する難しい対応が迫られよう~

西濵 徹

- 要旨

-

- 足下の世界経済は先進国を中心に回復の様相を強める一方、新興国で頭打ちの動きがみられる対照的な状況にある。国際金融市場は「カネ余り」が続くなか、世界経済の回復も追い風に活況を呈しており、新興国への資金流入が強まる動きもみられる。足下の中国では狭義のマネーサプライの伸びが鈍化する一方、資金流入がカネ余りを通じて資産バブルが懸念されるなか、当局は資金流入抑制に動く姿勢をみせている。

- 他方、国際商品市況の底入れは企業部門のインフレ圧力を招くなか、当局は資源価格抑制に向けて実力行使に動く姿勢をみせている。ただし、5月の生産者物価は前年比+9.0%と12年8ヶ月ぶりの水準に加速しており、原材料価格の高騰が続くも商品価格への転嫁が難しい事情もうかがえる。川下の物価に当たる消費者物価は前年比+1.3%と緩やかに上昇するも政府目標を大きく下回る推移が続く。経済活動の正常化を受けてコアインフレ率は緩やかに上昇するも、依然として本調子にはほど遠い状況にある様子もうかがえる。

- 国際商品市況の上昇がインフレ圧力となるなか、資金流入による人民元相場の上昇は輸入物価を通じてインフレ圧力の緩和に繋がるものの、当局は輸出競争力の低下が外需の足かせとなることを警戒している。中国は国際ルールの無視も厭わない一方で共産党は「愛される中国」を意識している模様だが、そうした対応は「核心的利益」に抵触する可能性もあり、金融市場は当局の対応を意識せざるを得ない状況が続こう。

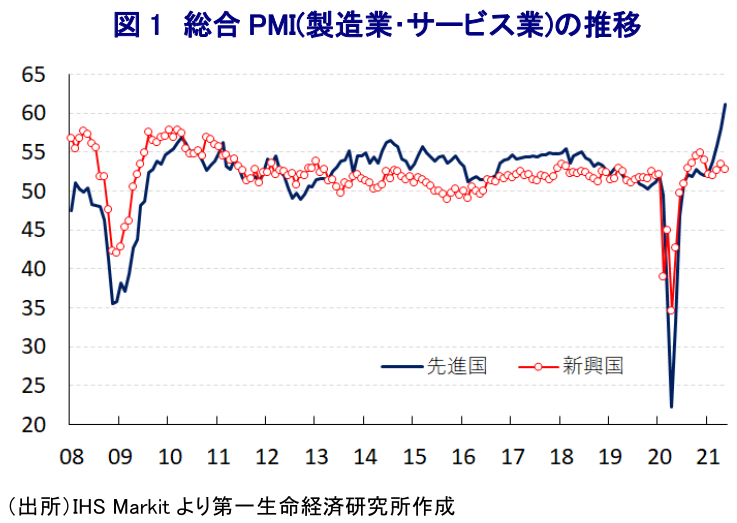

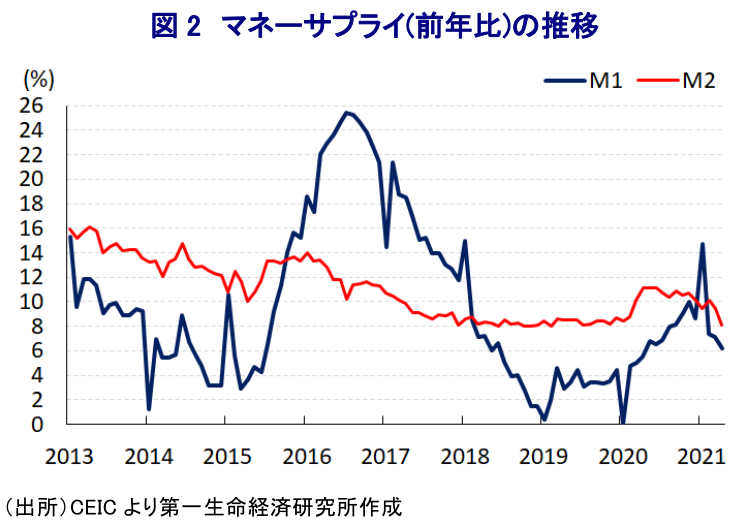

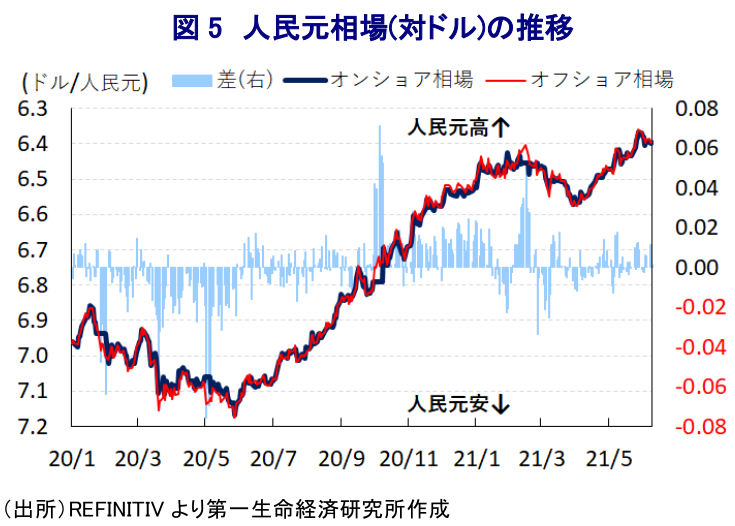

足下の世界経済を巡っては、欧米をはじめとする先進国を中心に新型コロナウイルス(SARS-CoV-2)の感染拡大の動きが一服しており、ワクチン接種の進展も追い風に経済活動の正常化が進むなど景気回復の動きを強める一方、アジアや中南米などの新興国では感染力の強い変異株により感染が再拡大しており、行動制限が再強化されるなど経済活動の足かせとなる動きが広がるなど対照的な状況にある。ただし、全体として世界経済は引き続き拡大を示唆する動きが続いており、国際金融市場は全世界的な金融緩和を背景に『カネ余り』の様相を一段と強めていることも相俟って活況を呈する展開をみせており、先進国においては資産価格の上昇が資産効果を通じて実体経済を押し上げる好循環に繋がっている。さらに、米国景気の回復が進んでいるにも拘らず米FRB(連邦準備制度理事会)は緩和政策の継続による景気下支えを図る「市場との対話」を維持していることで、先進国における低金利環境の長期化を受けて投資家の間ではより高い収益を求める動きが活発化している。中国は当初の新型コロナウイルスの感染拡大の中心地となり、感染拡大の『第1弾』が一服した後は当局が財政及び金融政策を総動員して景気下支えを図ったものの、足下では景気回復が進む一方で金融市場は『カネ余り』の様相を呈するなかで都市部を中心に不動産価格が上昇傾向を強めるなどバブル化が警戒されている。こうした事態を受けて、中銀(中国人民銀行)は『穏健な政策』を維持する一方で足下の狭義マネーサプライ(M1)の伸びは頭打ちするなど徐々に引き締め姿勢を強める展開をみせている。しかし、上述のように国際金融市場は活発な展開をみせるなかで投資家の間でより高い収益を求める動きが活発化するなかで同国への資金流入の動きが強まり、広義のマネーサプライ(M2)の伸びはM1を上回る推移が続くなど、金融市場のカネ余りに繋がっているとみられる。さらに、資金流入の動きが活発化していることを反映して通貨人民元相場は上昇傾向を強めており、輸出競争力の重石となることで輸出の底入れの動きに一服感が出るなど1 、景気回復の足かせとなることが懸念される。こうしたことから、中銀は今月15日付で金融機関による外貨準備率を5%から7%に200bp引き上げる方針を発表しており、その目的について「金融機関の外貨流動性管理の強化」を挙げたものの、実態としては人民元高圧力の抑制にあると考えられる。ただし、上述のように足下の狭義のマネーサプライは伸びが鈍化するなど事実上の引き締めに向けた動きが進んでいる上、実体経済も年明け以降は『踊り場』を迎えるも緩やかな拡大が続くなど回復の動きが続いており2 、不動産など資産市場のバブル化が懸念されるなかでは先行きは金融政策の正常化が意識される傾向が強まると予想される。

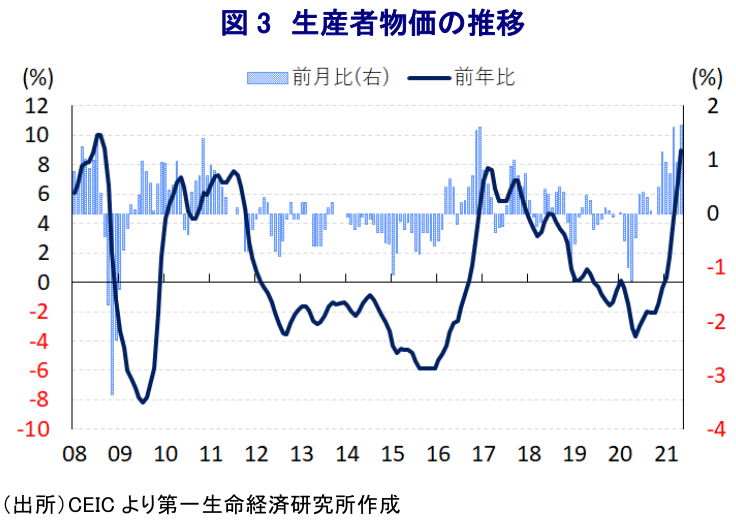

なお、足下の世界経済が主要国を中心に回復の度合いを強めている上、国際金融市場の『カネ余り』を背景に活況を呈する展開が続くなかで原油をはじめとする国際商品市況は底入れの動きを強めており、中国においては製造業を中心に原材料価格の上昇に伴うコスト増加が業績の圧迫要因になるとともに企業マインドの重石となることが懸念される3 。さらに、中国国内の先物市場では商品市況が上昇傾向を強める展開が続いてきたため、当局は先月に商品価格の『不合理な』上昇を抑制とともに、販売価格への転嫁を防ぐべく需給両面から管理を強化する方針を明らかにするなど、価格抑制に向けて『実力行使』も辞さない考えを示した。直後の中国先物市場においては鉄鉱石をはじめとする商品市況に大きく下押し圧力が掛かる動きがみられたものの、世界的には新興国を中心とする感染再拡大による供給リスクがくすぶるなど需給ひっ迫に繋がる材料が山積していることを勘案すれば『焼け石に水』感は否めない上、価格転嫁の抑制は反って雇用悪化を通じて家計消費など内需に冷や水を浴びせる可能性もある。こうしたなか、国際商品市況の動向が反映されやすい5月の生産者物価は前年同月比+9.0%と前月(同+6.8%)から一段と加速しており、2008年9月(同+9.1%)以来となる12年8ヶ月ぶりの高い伸びとなっている。前月比も+1.6%と前月(同+0.9%)から上昇ペースが加速しており、原油や金属関連、非鉄金属関連など国際商品市況の上昇を受けて幅広く原材料価格に押し上げ圧力が掛かっているほか、原材料価格の上昇を受けて中間財など加工関連の出荷価格も押し上げられるなど、インフレ圧力の裾野が徐々に広がりつつある様子がうかがえる。一方、原材料価格の上昇圧力が強まっているにも拘らず、消費財への価格転嫁は原材料価格の上昇ペースに比べて進んでおらず、日用品(前月比+0.4%)では価格転嫁の動きが進みつつある動きがみられるものの、耐久消費財(同+0.1%)についてはわずかな上昇に留まるほか、食料品(同±0.0%)や衣料(同±0.0%)などは横這いで推移するなど、家計消費など内需の回復が道半ばの状況にあることが価格転嫁を難しくさせているとみられる。なお、耐久消費財全体では原材料価格の上昇に伴う価格転嫁が難しい様子がうかがえるものの、電気機械関連など世界的な需要拡大が見込まれる輸出関連産業などでは価格転嫁が進んでいる動きもみられるなど、分野ごとに跛行色が一段と鮮明になっている様子もうかがえる。よって、先行きの企業業績については分野ごとの『優勝劣敗』感が一層強まる可能性もあろう。

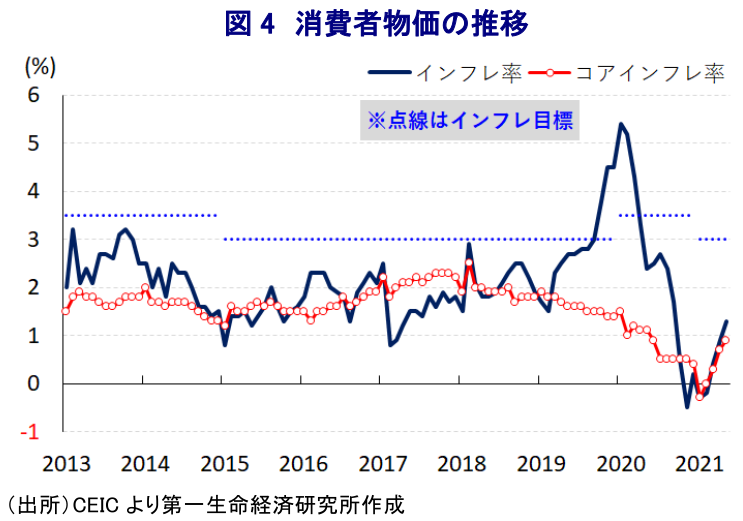

一方、国際商品市況の底入れによる原材料価格の上昇に直面する企業部門とは対照的に、家計部門については物価上昇圧力の乏しい展開が続いてきたものの、5月の消費者物価は前年同月比+1.3%と前月(同+0.9%)から加速して3ヶ月連続のプラスとなるなど底入れの動きを強めているものの、3月の全人代(全国人民代表大会)で政府が示した物価目標(3%前後)を大きく下回る推移が続いている4 。ただし、前月比は▲0.2%と前月(同▲0.3%)から3ヶ月連続で下落しており、豚肉(同▲11.0%)や野菜(同▲5.6%)、果物(同▲2.7%)など生鮮品を中心とする食料品価格が下落傾向を強める展開が続いていることが影響している。ただし、国際原油価格の底入れの動きなどを反映してガソリン及びディーゼル燃料(前月比+1.6%)やエネルギー(同+0.1%)は上昇圧力を強める展開が続いており、生活必需品を巡る物価の動きはまちまちの状況にある。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.9%と前月(同+0.7%)からわずかに加速しているものの、インフレ率を下回る推移が続いている。前月比は+0.1%と2ヶ月連続で上昇するも前月(同+0.3%)から上昇ペースが鈍化しており、エネルギー価格の上昇に伴う輸送コストの上振れを反映して一部の消費財価格に押し上げ圧力が掛かる動きがみられる一方、5月20日は『愛の告白の日』としてEC(電子商取引)サイトのバーゲンが実施されるなど価格競争が激化していることが物価の重石となる展開が続いている。なお、上述のように電気機械関連で価格転嫁の動きが広がっていることを反映して、冷蔵庫やテレビ、コンピュータなどの家電のほか、建材で物価上昇圧力が強まる動きがみられるものの、依然として局地的な動きに留まっている模様である。他方、感染が落ち着いた推移が続くなかで国内旅行が活発化しており、当月は労働節の連休が重なったほか、昨年の反動も相俟って観光関連など一部のサービス物価に押し上げ圧力が掛かっているものの、先月末には南部の広東省広州市で変異株の市中感染が確認されており、局所的に都市封鎖(ロックダウン)が実施されるなどの動きが出るなど本調子にはほど遠い状況が続いていると判断出来る。

なお、上述のように国際商品市況の底入れの動きが企業部門を中心とする物価上昇圧力となるなか、国際金融市場の活況を背景とする資金流入を反映した人民元相場の上昇は輸入物価の下押しを通じて物価上昇圧力の緩和に資すると期待される。他方、上述したように人民元相場の上昇は輸出競争力の低下に繋がるなど昨年来の景気回復のけん引役となってきた外需の重石となることが懸念されるほか、自国通貨の上昇は実質的な金融引き締めとなることで景気の足かせとなるなど、年明け以降の中国景気が実態として『踊り場』状態を迎えるなかで景気の逆風になることも懸念される。こうした状況を受けて、政府は国際商品市況の上昇に伴う物価高騰を警戒して価格抑制に動く一方、資金流入による一方向的な人民元高の動きに対してけん制を掛けるなど真逆の効果に繋がる動きをみせている。ただし、足下の国際商品市況は需給ひっ迫懸念を反映して堅調な動きが続いているほか、国際金融市場の活況が期待されるなかで資金流入圧力を受けて人民元高観測も残るなど、当局による『政策リスク』がくすぶるにも拘らず国際金融市場の圧力がその懸念を上回っている展開が続いている。これまでの中国は国際ルールを無視する形で実力行使に動く場面(いわゆる『戦狼外交』)もみられたが、先月末に開催された共産党政治局会議で習近平国家主席(党書記)が対外発信に関連して「自信を示すだけでなく、謙虚で、信用され、愛され、尊敬される中国のイメージ作りに努力せねばならない」と述べたと報じられるなど『ソフトイメージ』への転換を示唆する動きもみられる。ただし、こうした対応は中国にとっての「核心的利益」の維持を難しくすることも予想されるなか、国際金融市場もその対応の行方及び影響に揺さぶられる可能性に留意する必要が出て来よう。

1 6月7日付レポート「中国輸入、商品市況の底入れや輸入先の代替化が押し上げ要因に」

2 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

3 5月31日付レポート「中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念」

4 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹

-

インドネシア中銀は「金融市場の警戒」にようやく重い腰を上げる ~ルピア相場の安定に向けて利上げ実施も、政府との政策運営を巡る矛盾払しょくは進むか~

アジア経済

西濵 徹