- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2021年前半の中国統計は「前年比」のトリックに騙されるな!

- Asia Trends

-

2021.04.16

アジア経済

新型コロナ(経済)

米中関係

中国経済

2021年前半の中国統計は「前年比」のトリックに騙されるな!

~1-3月の成長率は前期比年率ベースでは2%台半ばと「踊り場状態」にあったと判断出来る~

西濵 徹

- 要旨

-

- 新型コロナウイルスのパンデミックを受けて感染拡大の中心地となった中国は深刻な景気減速に直面したが、経済活動の正常化に加え、世界経済の回復による外需の底入れも相俟って景気回復が進む。「ポスト・コロナ」のフロントランナーとなり、今年の経済成長率は上振れが見込まれるも政府は慎重な姿勢を崩さない。景気回復の背後で債務膨張や資産バブル懸念に加え、対外関係の悪化などリスクを警戒していると言える。

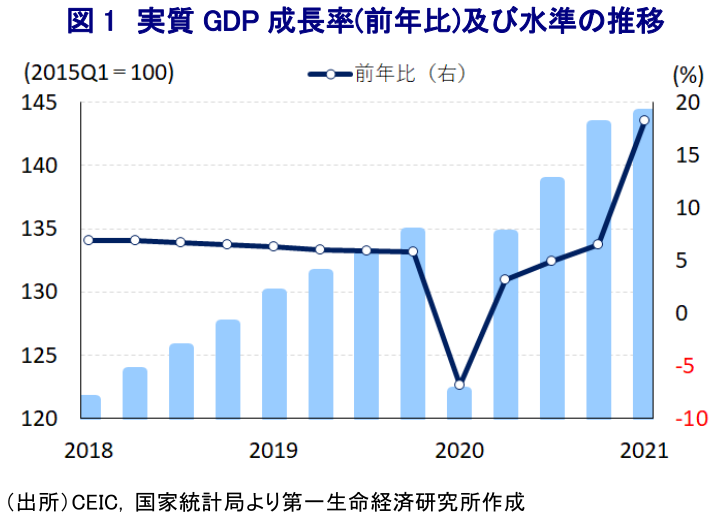

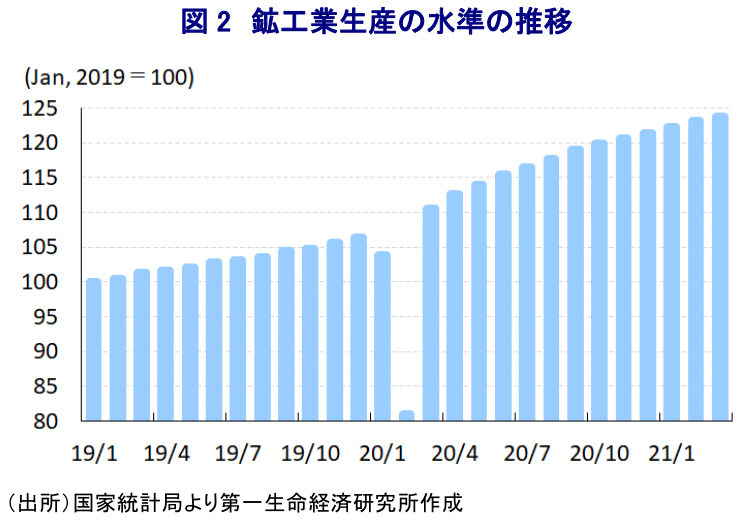

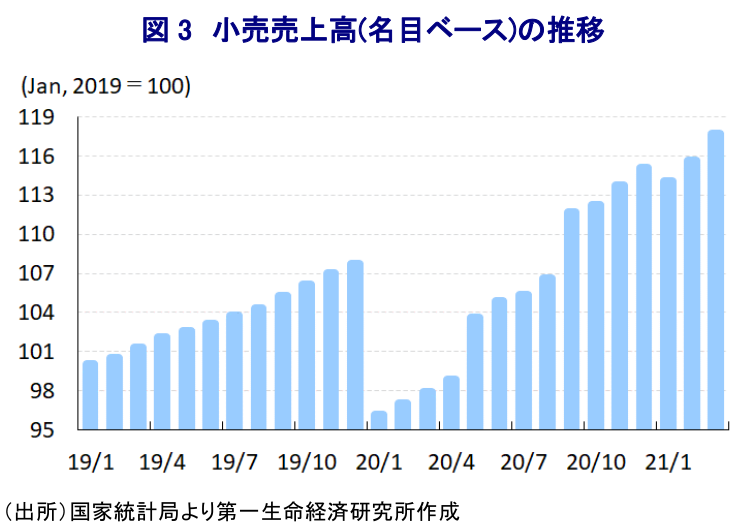

- 1-3月の実質GDP成長率は前年比+18.3%と過去に遡って最も高い伸びとなったが、前年の同時期にマイナス成長となった反動が色濃く影響した点に要注意である。前期比年率ベースでは+2%台半ばに留まるなど景気は踊り場にあったと判断出来る。3月の経済指標をみると、鉱工業生産は前年比+14.1%と輸出の頭打ちを反映して鈍化する一方、小売売上高は同+34.2%と高額消費やECの活発化が家計消費を下支えしている。他方、固定資産投資は年初来前年比+25.6%となり、民間投資や不動産投資の堅調さが投資活動を支える動きもみられた。全般的に堅調な動きがみられる一方、跛行色が一段と鮮明になる動きもみられる。

- 今年の中国経済は数字のトリックも影響して「ロケットスタート」を実現したが、今後は同様に数字のウラを反映して鈍化が予想され、詳細な内容を注視する必要性はこれまで以上に高まっていると判断出来よう。

新型コロナウイルス(SARS-CoV-2)の当初の感染拡大の中心地となった中国では、感染拡大を受けて当局による強力な感染封じ込め策に動いたことに伴い四半期ベースで初めてのマイナス成長に陥る深刻な景気減速に見舞われた 1。しかし、強力な感染対策が奏功する形で早期に感染抑制が図られたことから、その後は経済活動の正常化が進められるとともに、世界経済の回復期待を背景に外需の底入れが進んだことも相俟って大きく景気回復が促された。結果、多くの主要国が新型コロナウイルスのパンデミック(世界的大流行)の余波を受けて、昨年はマイナス成長を余儀なくされたにも拘らず、中国は+2.3%とプラス成長を維持するとともに、実質GDPも新型コロナウイルスの感染拡大前の水準を上回るなどその影響を克服している 2。すでに中国経済は『ポスト・コロナ』のフロントランナーとなっており、今年の経済成長率は昨年の反動で大幅な上振れが期待出来るにも拘らず、先月に開催された全人代(第13期全国人民代表大会第4回全体会議)で示された今年の経済成長率目標は「6%以上」とかなり控えめな数値が提示された 3。この背景には、財政及び金融政策の総動員による景気下支えに加え、外需の底入れも相俟って中国経済は世界に先立つ形で正常化しているものの、雇用の回復が道半ばとなるなかで家計消費の回復にバラつきが生じてディスインフレ圧力を招く一方、金融市場は『カネ余り』の様相を強めるなかで不動産など資産市場のバブル懸念が高まっており、新たなリスク要因となることを意識したものと考えられる 4。さらに、足下の中国経済は世界に先駆けて新型コロナウイルスを克服したと捉えられる一方、その背後では企業及び家計部門でともに債務が急激に膨張する動きがみられるなど、なかでも企業部門については過剰債務が再び警戒される水準に達しているほか、金融市場においては多額の社債がデフォルト(債務不履行)に陥る動きもみられるなど新たなリスクとなる懸念もくすぶる 5。また、足下では中国国内における人権問題を理由に米バイデン政権のほか、EU(欧州連合)や英国が中国に対する態度を硬化させる動きが広がっており、外需の行方に少なからず悪影響が出ることも考えられる。こうした状況も中国当局が慎重な政策運営を行う要因になっているとみられる一方、今年前半における中国の経済指標(前年比)は前年の反動で大きく上振れすることが予想されるなか、国際金融市場は特に米国経済の回復を追い風に活況を呈する展開をみせていることもあり、その表面的な数値の背後にある情報を冷静にみる必要がこれまで以上に高まっていると判断出来よう。

事実、今年3月までの貿易統計は米国をはじめとする先進国経済の回復に加え、中国経済の正常化を反映して前年比の伸びは大きく上振れしているものの6 、3月の輸出は世界的に変異株による感染再拡大の動きが顕在化するなかで底入れが続いた流れに一服感が出る動きがみられるなど、昨年半ば以降の景気回復の動きが弱まる兆候がうかがえる。なお、1-3月の実質GDP成長率は前年同期比+18.3%となり、2010年4-6月以来11年強ぶりに二桁%の伸びとなったほか、四半期ベースの成長率が発表されている1992年以来で最も高い伸びとなるなど、中国経済は急激に底入れの動きを強めているようにみえる。ただし、上述したように前年同期比の伸び率は、昨年の同時期に新型コロナウイルスの感染拡大を受けて四半期ベースで初めてマイナス成長となるなど深刻な景気減速が直撃した反動の影響が大きく出ていることに注意する必要がある。なお、先進国をはじめとする多くの国で採用されている経済指標である季節調整値に基づく前期比年率ベースの経済成長率は2%台半ば程度に留まっており、昨年4-6月以降は3四半期連続で二桁%を上回る高い伸びで推移してきた流れは一服している。また、そのペースも昨年1-3月を除けば四半期ベースで過去に遡って最も低い水準に留まっていると試算されるなど、年明け以降における中国経済は景気回復の流れが一服して『踊り場』状態に直面していると捉えることが出来る。

また、個別の経済指標をみると昨年半ば以降の景気回復をけん引してきた鉱工業生産については、3月は前年同月比+14.1%と1-2月(同+35.1%)から伸びは鈍化しているものの、引き続き二桁%の伸びで推移するなど堅調に推移している様子がうかがえる。ただし、季節調整値に基づく前月比ベースの伸びをみると3月は+0.60%となり、2月(同+0.69%)及び1月(同+0.66%)に比べて拡大ペースが鈍化しており、過去1年に遡って最も低いペースに留まるなど財新製造業PMI(購買担当者景況感)が示すように製造業を中心とする生産活動は鈍化傾向を強めている7。なお、分野別では政府が今年も公共投資の拡充による景気下支えの動きを継続させていることを反映して、鋼材(前年比+20.9%)や粗鋼(同+19.1%)、非鉄金属(同+12.7%)、セメント(同+33.1%)などインフラ投資や建設投資に関連する資機材の生産は総じて堅調な動きをみせている。また、新型コロナウイルスのパンデミックを受けた世界的なマスク需要の旺盛さを反映して化学繊維(前年比+20.7%)も引き続き高い伸びで推移しており、政府による『ワクチン外交』の積極化も重なり医薬品関連の生産も堅調に推移するなど、外交戦略も生産活動を支えている様子もうかがえる。さらに、経済活動の正常化が進んでいるものの、海外旅行をはじめとする外出は未だに正常化しておらず自動車をはじめとする高額消費が活発化していることを反映して、自動車(前年比+69.8%)の生産も高い伸びが続いているほか、生産の活発化を受けて産業用ロボット(同+80.8%)も引き続き堅調に推移している上、政府が主導する産業高度化政策(中国製造2025)に関連する半導体(同+37.4%)、マイコン(同+39.8%)については、世界的なデジタル製品需要の高まりも相俟って伸びが高止まりしている。他方、欧米などとの関係悪化による影響に加え、新興国での感染再拡大による景気減速が意識されるなか、伝統的な中国製品に対する需要の下振れが懸念されており、軽工業関連を中心に生産に下押し圧力が掛かるなど、業種ごとに跛行色が一段と鮮明になっている。

一方、雇用回復の遅れに加え、年明け以降は一部地域で新型コロナウイルスの感染が再拡大したことで都市封鎖(ロックダウン)など行動制限が再強化されたことで家計消費に下押し圧力が掛かるなど、小売売上高(名目ベース)は鉱工業生産に比べて力強さを欠く展開が続いてきたものの、3月は前年同月比+34.2%と1-2月(同+33.8%)から伸びが加速するなど一見すると底入れが進んでいる。ただし、物価の影響を除いた実質ベースの伸びをみると3月は前年同月比+33.0%と1-2月(同+34.3%)からわずかに伸びが鈍化しており、これは3月の小売物価上昇率が前年同月比+0.9%と1月(同▲0.5%)及び2月(同▲0.3%)から6ヶ月ぶりのプラスに転じていることが影響している。なお、季節調整値(名目ベース)に基づく前月比の動きをみると3月は+1.75%となり、行動制限の再強化などに伴い下押し圧力が掛かった1月(同▲0.92%)から2月(同+1.45%)に拡大に転じた上、そのペースを上回るなど底入れの動きが一段と進んでいる様子がうかがえる。さらに、近年のインターネットの爆発的普及を背景に存在感を示しているEC(電子商取引)を通じた小売売上高の伸びも3月は年初来前年比+29.9%と高い伸びが続いており、小売売上高全体の21.9%を占めている上、日用品や食料品、衣料品をはじめとする消費財の消費活動を巡ってはECがけん引役となっている様子もうかがえる。なお、3月は8日(国際女性デー)に加え、30日に大手ECサイトによるライブコマースセレモニーが開催されるなど、大手ECサイトによるセールが実施されたこともECサイトを通じた消費活動の活発化を促しており、経済活動の正常化が進んでいるにも拘らずECが消費活動の主役となりつつあると判断出来る。また、依然として海外旅行が難しい状況にあるなかで高所得者層を中心に高額消費を活発化させる動きもみられ、自動車(前年比+48.7%)も高い伸びをみせているほか、宝飾品(同+83.2%)、外食(同+91.6%)などで軒並み高い伸びとなる動きもみられた。他方、食料品(前年比+8.3%)など生活必需品に対する需要は底堅く推移するも力強さを欠く展開が続いており、足下では家計部門を中心にディスインフレ圧力がくすぶっていることに現れているように、社会経済格差の拡大が家計消費の動きに影を落としているとみられる。

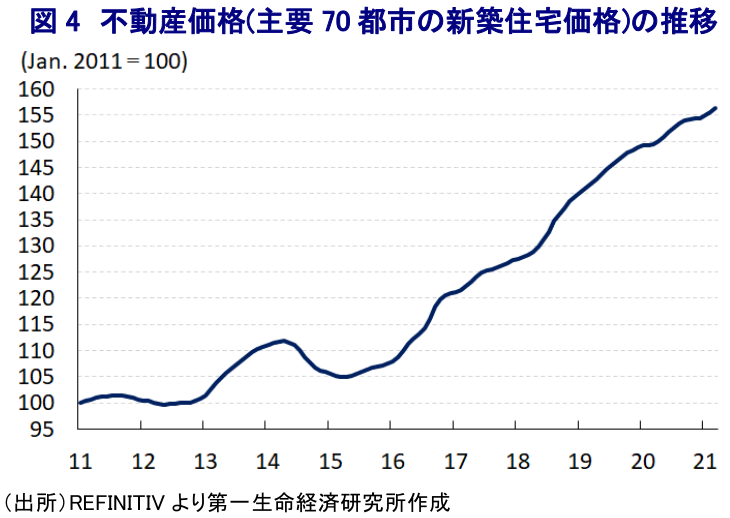

なお、昨年後半以降の景気回復の動きを巡っては、公共投資の進捗などを反映した投資活動の活発化がけん引役となる展開が続いてきたなか、3月の固定資産投資は年初来前年比+25.6%と1-2月(同+35.0%)から伸びが鈍化したものの、鉱工業生産を上回る伸びで推移するなど堅調な伸びが続くなど引き続き景気を下支えしているとみられる。月次ベースの季節調整値に基づく前月比の動きをみると、3月は+1.51%と1月(同+1.15%)及び2月(同+1.51%)からわずかに拡大ペースが加速しており、過去1年のなかでも昨年夏場並みの水準で推移するなど堅調な動きが続いている。さらに、実施主体別では国有企業(年初来前年比+25.3%)に対して民間部門(同+26.0%)の伸びが上回るなど、全世界的な金融緩和を背景に金融市場は『カネ余り』の様相を呈するなど資金調達を取り巻く環境が好転していることも投資活動の押し上げに繋がっている。なお、金融市場のカネ余りが続いていることを受けて不動産投資が活発化する動きもみられるなか、3月の不動産投資は年初来前年比+25.6%と1-2月(同+38.3%)から伸びは鈍化するも投資全体と同じ伸びで推移しており、住宅向け(同+28.8%)のみならず、オフィス向け(同+14.9%)や商業用不動産向け(同+13.8%)の伸びに底堅さがみられるなど、資金流入が続いているとみられる。事実、こうした状況を反映して3月の不動産景況感は101.29と前月(101.41)から▲0.12ptとわずかに低下するも昨年来で最高水準で推移しており、主要70都市の新築住宅価格も前月比+0.5%と前月(同+0.4%)からわずかに上昇ペースが加速し、1級都市のみならず2級都市でも上昇の動きが広がっている。こうした意味でも不動産投資をはじめとする投資活動が景気を下支えする一助となっていることは間違いないと捉えられる。

GDP統計の公表に併せて開催された国家統計局の記者会見において、毛盛勇報道官(兼、チーフエコノミスト)は足下の中国経済について「今年の中国経済はよいスタートを切っており、生産と需要が引き続きけん引役になっている」との認識を示すとともに、「前期比ベースの成長率も概ねすべての指標でプラスとなっており、緩やかな回復が続いている」との見方を示した。その上で、物価動向や雇用動向について「総じて安定した推移が続いている」との認識を示した上で、「国際商品市況の動向は物価動向に影響を与えるものの、通年のインフレ率は穏やかなレンジに収束する公算が高い」との見通しを示す一方、「内需の回復基盤は依然として盤石な状況にはない」との見方を示すなど、雇用を巡る不透明感に懸念を有する考えを示した。その要因として「サービス業界や中小・零細企業は依然として困難に直面している」として、大企業や製造業、建設業などを中心に景気回復を主導する展開が続く一方で、足下ではGDPの半分以上を占めるサービス業の回復の遅れは景気の足かせとなる可能性に警鐘を鳴らした格好である。1-3月のGDP統計は上述のように『前年比』の数字のトリックも影響して一見すれば『ロケットスタート』を果たしたようにみえるものの、今後は同様に統計のウラが影響して鈍化することも予想される一方、詳細な内容を把握する必要性はこれまで以上に高まるであろう。

1 2020年4月17日付レポート「中国、四半期で初のマイナス成長、2020通年の成長率も大きく鈍化」

2 1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

3 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

4 4月9日付レポート「中国、家計のディスインフレと企業のインフレの板挟みが続く」

5 3月31日付レポート「中国・企業マインド底入れも、信用市場を巡る行方に引き続きご用心」

6 4月13日付レポート「中国、3月貿易統計は先進国景気の底入れと中国景気の回復を反映」

7 4月1日付レポート「雇用回復は道半ばも、債務膨張で景気回復が演出される中国経済」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

関連テーマのレポート

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹