- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド景気は底打ちも、「市場の期待」との間には依然多くのハードル

- Asia Trends

-

2025.03.03

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

トランプ政権

インド景気は底打ちも、「市場の期待」との間には依然多くのハードル

~供給力不足に「トランプ2.0」の影、モディ政権には中長期的な潜在力向上への取り組みが求められる~

西濵 徹

- 要旨

-

-

ここ数年のインドはインフレに直面するなか、中銀(RBI)は金融引き締めを維持せざるを得ず、物価高と金利高の共存が景気の足かせとなる展開が続いた。しかし、足下では商品高の一巡や食料インフレの一服を受けてインフレは頭打ちし、RBIは先月にコロナ禍一巡後初の利下げに動くなど景気下支えにシフトしている。他方、RBIのスタンス変更は米ドル高と相俟ってルピー安が加速する一因となっている可能性がある。

-

インフレ鈍化やRBIの利下げなど景気下支えに向けた環境が整いつつあるなか、昨年10-12月の実質GDP成長率は前年比+6.2%と伸びが加速している。当研究所が試算した季節調整値に基づく前期比年率ベースでも伸びが加速するなど、景気の底打ちが確認されている。個人消費や政府消費の拡大に加え、堅調な輸出が景気をけん引している様子がうかがえる。その一方、供給サイドの統計であるGVA成長率も前年比+6.2%と加速し、景気の底打ちが確認されている。ただし、GVAはGDPに比べて力強さを欠く上、景気の実態は数字に比べて弱いと捉えられる動きもみられる。農林漁業の生産拡大は食料インフレの後退を通じて利下げ余地を生むと見込まれるが、供給力不足や資本蓄積の乏しさが経済活動の足かせとなる状況もみられる。経済成長への期待は高いが、その実現には様々なハードルがくすぶることに要注意と言える。

-

米トランプ政権の通商政策の行方は関税・非関税障壁の多いインドを揺さぶる懸念があり、産業、通商政策の大幅な見直しを迫られる可能性が高まっている。また、足下の金融市場では過度な期待の修正を迫られているが、モディ政権には積極的な外資受け入れを通じてすそ野産業の広さと厚みを増すことなどを通じて、中長期的な視点により経済の潜在力を高める取り組みが求められることは間違いない。

-

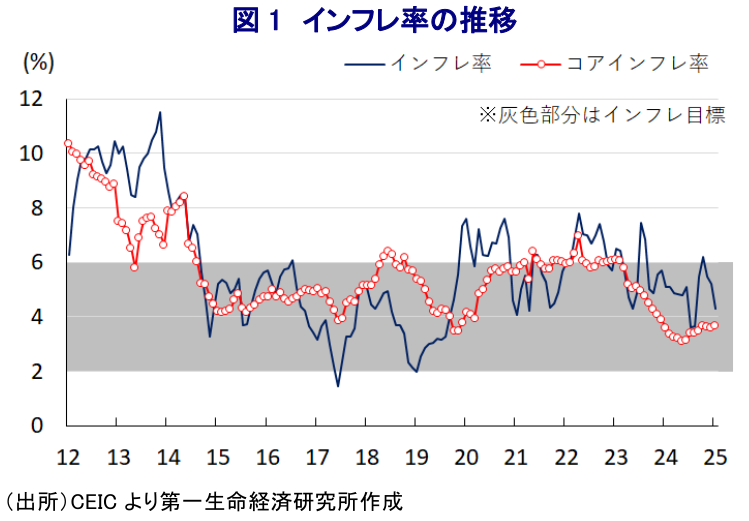

このところのインド経済を巡っては、商品高に加え、異常気象に伴う農作物の供給不安を受けた食料インフレ、米ドル高を受けた通貨ルピー安による輸入インフレも重なる形でインフレが上振れする展開が続いてきた。こうした事態を受けて、RBI(中銀)は引き締め姿勢を維持するなど金利高も重なり、経済成長のけん引役となってきた個人消費をはじめとする内需を取り巻く環境の悪化が景気の足かせとなってきた。結果、昨年半ばにかけての同国景気にブレーキが掛かる動きがみられたほか(注1)、こうした状況は昨年の総選挙においてモディ政権を支える最大与党BJP(インド人民党)が大きく議席を減らす一因になったとみられる(注2)。しかし、商品高の動きが一巡するとともに、生鮮品をはじめとする食料インフレの動きも一服しており、インフレは一時的にRBIが定める目標域を上回る伸びに加速したものの、足下では再び頭打ちに転じて目標域に回帰する動きをみせている(図1)。

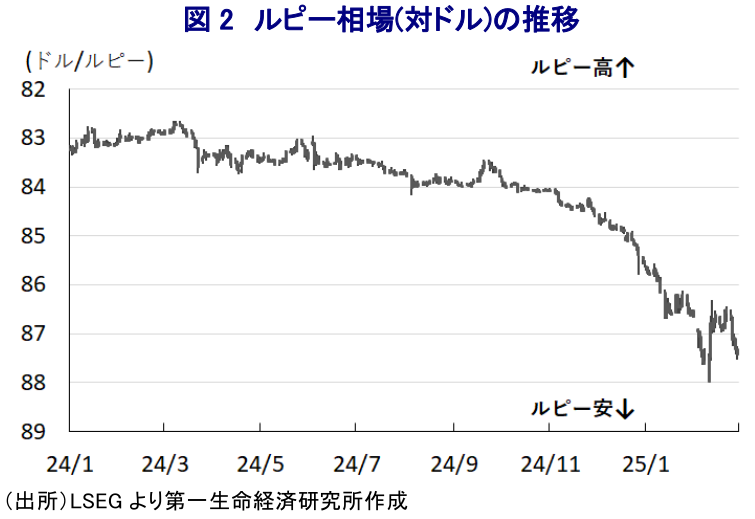

他方、一昨年以降のインフレは頭打ちの様相をみせてきたことに加え、上述のように景気にブレーキが掛かったことを受けて、RBIは昨年後半にかけて段階的に金融緩和に向けた道筋を付ける動きをみせてきたものの、インフレ高進に直面したことを受けて足踏みを余儀なくされる難しい対応を迫られた。他方、政府は昨年末に任期満了を迎えたダス前総裁の後任として、ダス氏と同じ官僚出身のマルホトラ氏を就任させており、将来的な金融緩和に向けた動きを前進させることが予想された。さらに、足下のインフレが再び頭打ちに転じる動きが確認されたことを受けて、マルホトラ体制の下で初めて開催された先月の定例会合でRBIは約5年ぶりの利下げを決定しており、金融政策は景気を重視する姿勢にシフトしている様子がうかがえる(注3)。他方、ダス前体制の下では国際金融市場での米ドル高を反映したルピー安の進行に対して為替介入を積極化させるなど人為的に為替の安定を図る対応をみせたものの、マルホトラ体制に移行した後はルピー安の動きが加速するなど為替介入を抑制している可能性がある(図2)。他方、マルホトラ氏を巡っては、前任のダス氏がインフレを目標の中央値(4%)に抑えたいと度々公言していたのに対して明確なスタンスを示しておらず、そのことがインフレを容認するとの見方を招くとともに、ルピー安が加速する一因となっている可能性に留意する必要がある。

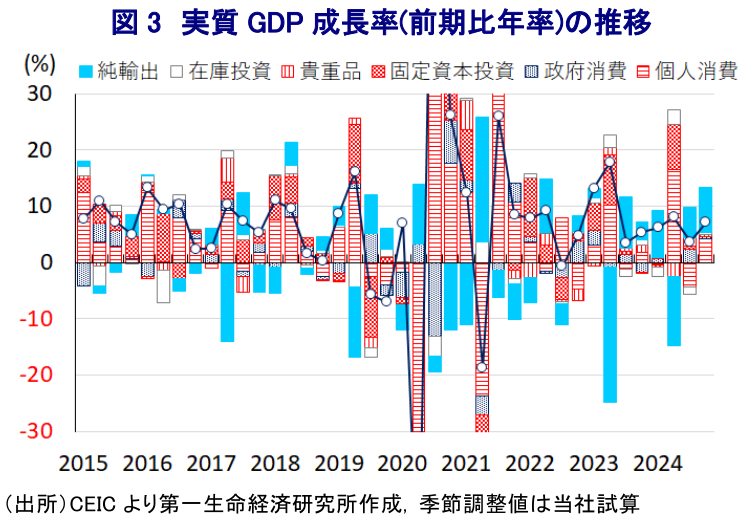

なお、上述したように足下ではインフレ鈍化に加え、RBIも利下げに動くなど景気下支えに向けた環境が整う動きがみられるなか、昨年10-12月の実質GDP成長率は前年同期比+6.2%と前期(同+5.6%(同+5.4%から上方修正))から伸びが加速して2四半期ぶりに6%を上回る伸びとなっている。当研究所が試案した季節調整値に基づく前期比年率ベースの成長率もプラスで推移するとともに、そのペースも加速していることから、昨年半ばにかけてブレーキが掛かった景気は再び勢いを取り戻していると捉えられる(図3)。需要項目別では、インフレ再燃を受けて失速する動きをみせた個人消費が再び拡大に転じるなど勢いを取り戻す動きをみせているほか、総選挙を経て示された今年度(2024-25年度)本予算の執行の動きを反映して政府消費も拡大傾向を強めるなど、足下の景気を下支えしている様子がうかがえる。また、ルピー安の進展に伴う輸出競争力向上に加え、米トランプ政権の通商政策を巡る不透明感を受けた駆け込みの動きも重なる形で輸出は大きく押し上げられるなど、外需が足下の景気を押し上げる一助となっている。ただし、モディ政権は3期目入りを果たすも、与党連合における力関係の変化を受けて政策運営に対する不透明感が高まるとともに、景気の勢いに陰りが出ていることも重なり企業部門の設備投資意欲が後退しているほか、公共投資の進捗鈍化も重なり固定資本投資の伸びは鈍化するなど勢いを欠く推移をみせる。その一方で金をはじめとする貴重品への需要が拡大する動きがみられるなど、インフレが長期化する一方で雇用回復が遅れるなかで蓄財意欲が高まっている可能性がある。こうした動きを反映して輸入は鈍化しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで大幅プラスとなっている上、前年同期比ベースでも+2.5ptと伸び全体の4割近くが説明できる状況にある。その意味では、足下の景気は数字ほどに堅調と称することは難しい状況にあると捉えることができる。

また、インドでは需要項目に関する基礎統計が依然乏しいなか、景気実態により近い統計として供給サイドのGVA(総付加価値)を併せて公表しているが、10-12月の実質GVA成長率は前年同期比+6.2%と前期(同+5.8%(同+5.6%から上方修正))から加速して2四半期ぶりに6%を上回る伸びとなっている。そして、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率もプラスで推移するとともに、前期から伸びが加速していると試算される一方、需要サイドのGDPの伸びと比べて勢いが乏しい状況にあることを鑑みれば、GDPの伸びは実勢に比べて過大と捉えることができる(図4)。部門別の生産動向については、昨年は雨季(モンスーン)の雨量が例年を上回るなど作柄が良好になる条件が揃ったことも追い風に農林漁業関連の生産は堅調な推移をみせているほか、前期比軒並み下振れした製造業や鉱業などの生産も内・外需双方の底入れの動きも追い風に拡大に転じている。また、個人消費の堅調さや国際金融市場における取引活況の動きを追い風に幅広くサービス業の生産も拡大するなど、足下の景気底入れの動きをけん引している様子がうかがえる。ただし、企業部門の設備投資意欲の弱さやインフラ投資の進捗鈍化が重石となる形で建設業の生産は鈍化しており、資本蓄積の乏しさが経済活動の足かせとなるなかで課題解決が依然として厳しい状況にあると捉えられる。他方、農林漁業関連の生産が堅調に推移していることが確認されたことは、供給懸念を理由とする食料インフレの緩和に繋がることが期待されるほか、RBIにとっては一段の緩和余地が生まれるなど景気下支えが可能になると見込まれる。

政府は2月に公表した来年度(2025-26年度)予算案に際して今年度の経済成長率見通しを+6.4%(←+6.5%)と下方修正し、RBIも先月の定例会合において今年度の成長率見通しを+6.4%(←+6.6%)とともに下方修正している。10-12月GDPの公表に際しては過去に遡って上方修正が行われており、そのハードルは幾分低下していると捉えられる。その一方、上述したように足下の景気は公的需要に対する依存を強めている上、1-3月は例年政府消費が拡大しやすい環境にあるものの、財政余地が大きくないことに鑑みれば勢いを増す展開は想定しにくい。他方、インフレ鈍化やRBIによる利下げなど個人消費をはじめとする内需を巡る状況は改善が見込まれるものの、すでに個人消費に底打ちの動きが出ているなかで一段の上積みを期待することのハードルは高まっている。また、仮に個人消費をはじめとする内需が活発化すれば、10-12月に下振れした輸入が押し上げられることでGDPの下押し要因となることも考えられるなど、結果的にさらなる成長率の上振れのハードルは高まっていると予想される。当研究所は先月に公表した定例の成長率見直しに際して今年度の経済成長率を+6.1%としたが(注4)、これを+6.3%に上方修正する一方、来年度については+6.5%とした見通しを据え置く。

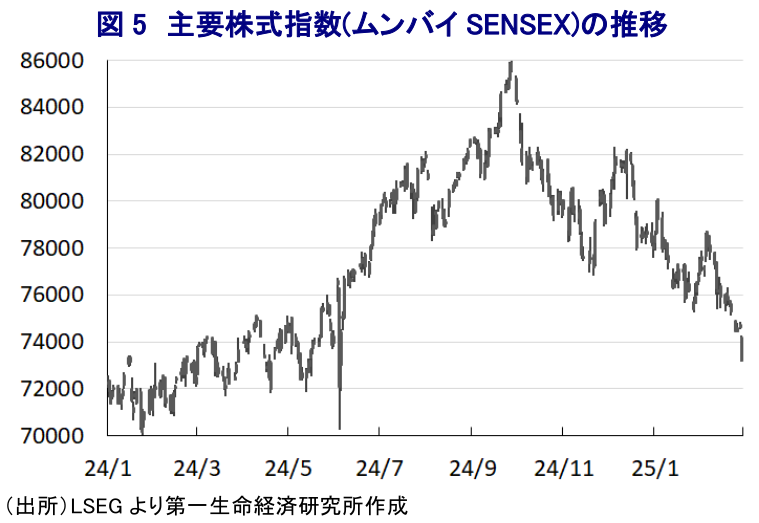

一方、世界経済を巡っては米トランプ政権の通商政策の行方に揺さぶられるなか、インドは国別での米国の貿易赤字国として10番目(昨年は▲456.64億ドル)となっているほか、インドは長らく国内産業保護の観点から関税や様々な非関税障壁を設けることで輸入を抑制させてきた経緯がある。さらに、米トランプ政権が関税賦課を検討する鉄鋼やアルミ製品を巡っては、インドにとってこれらの輸出先として米国が上位(鉄鋼は1位、アルミは2位)であることから、インドの輸出に相当な悪影響が出ることが予想される。こうしたなか、米トランプ政権は通商政策を巡って『例外なし』の姿勢をみせるとともに、米国からの輸入品に関税を課す国に対して相互関税を課す方針を示しているほか、非関税障壁にも焦点を充てることにより貿易赤字の圧縮に取り組む考えをみせており、実際に先月の米印首脳会談においてもこうした問題が議題に上っている。すでにモディ政権は一部で関税引き下げを検討する姿勢をみせているほか、米国との関係悪化に備えてEU(欧州連合)とのFTA(自由貿易協定)の締結に向けた交渉を加速化させる方針を明らかにするなど、通商政策を巡って大転換を迫られることは避けられなくなっている。インドはアジア太平洋地域に跨るRCEP(地域的な包括的経済連携協定)から離脱するなどアジアとの経済連携に後ろ向きの姿勢をみせてきたが、その背景に近年中国向け貿易赤字が拡大傾向を強めていることが影響している。米中摩擦が激化する背後では、アジア新興国では安価な中国製品が溢れる『デフレの輸出』が顕在化するとともに、価格競争面で劣後するなかで自国産業が衰退する動きがみられるなか、今後はインドにおいてもそうした懸念に直面する可能性が高まっている。モディ政権には関税や非関税障壁を通じた従来からの自国産業保護姿勢を脱するとともに、積極的な外資の受け入れを通じた産業基盤のすそ野と厚みの向上、そして、構造・制度改革を通じた安定的な雇用創出機会を増すことにより、豊富な土地と人材という潜在力を生かす取り組みが求められる。足下の金融市場においては、インドの成長性に対する懸念が相場環境の悪化を招く一因となっているが(注5)(図5)、そうした懸念を脱するためにも中長期的な視点を重視したより積極的な取り組みが求められる。

注1 2024年12月2日付レポート「インド景気に急ブレーキ、「期待先行」をあらためて認識する必要あり」

注2 2024年6月5日付けレポート「インド総選挙、与党連合過半維持もBJP議席減、モディ政権とインド経済は」

注3 2月7日付レポート「インド準備銀、新体制下の初会合で約5年ぶりの利下げに舵」

注4 2月19日付レポート「世界経済見通し(日米欧亜・2025年2月)」

注5 1月10日付レポート「地合いが悪化しているインド市場を巡る状況はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹