- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 地合いが悪化しているインド市場を巡る状況はどうなる?

- Asia Trends

-

2025.01.10

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

金利

地合いが悪化しているインド市場を巡る状況はどうなる?

~中長期的な観点での魅力は依然高いが、当面は「トリプル安」圧力に晒される可能性に要留意~

西濵 徹

- 要旨

-

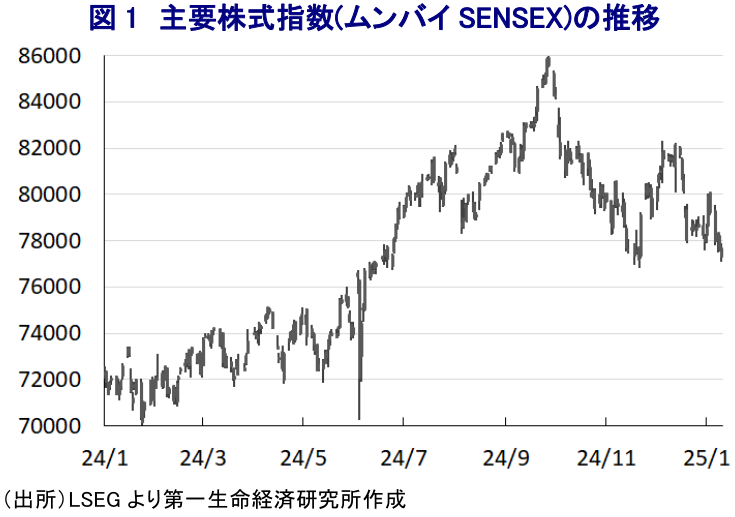

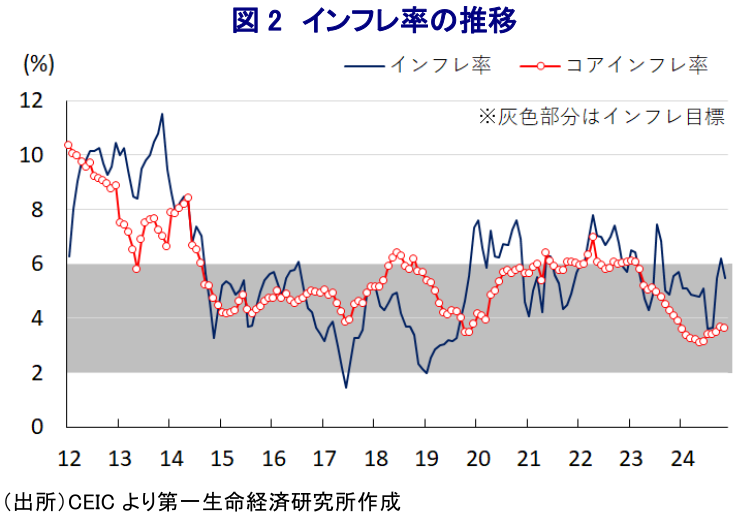

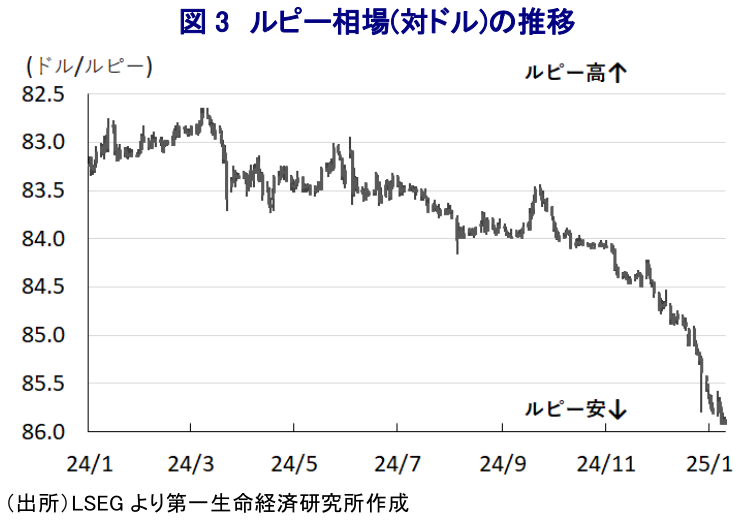

- このところの国際金融市場では、米トランプ次期政権による政策運営が米国のインフレを招くとの見方を反映して米ドル高が再燃している。さらに、関税再強化の動きが世界経済の足かせとなる懸念も重なり、新興国で資金流出圧力が強まる動きがみられる。インドは内需依存度が高いものの、昨年9月末以降の株価は頭打ちに転じる状況が続いている。さらに、インフレ懸念がくすぶるなかで米ドル安に伴うルピー安に晒されるなか、中銀は通貨防衛のための為替介入を迫られている。また、景気に急ブレーキが掛かるなか、中銀が利下げに動くとの観測を反映して長期金利も低下しており、インド金融市場は通貨、株式、債券のすべてに売り圧力が掛かる「トリプル安」に直面している。中長期的な観点では、インド経済や市場に対する魅力は依然高いと見込まれるものの、当面は厳しい環境が続く可能性に留意する必要があると捉えることができる。

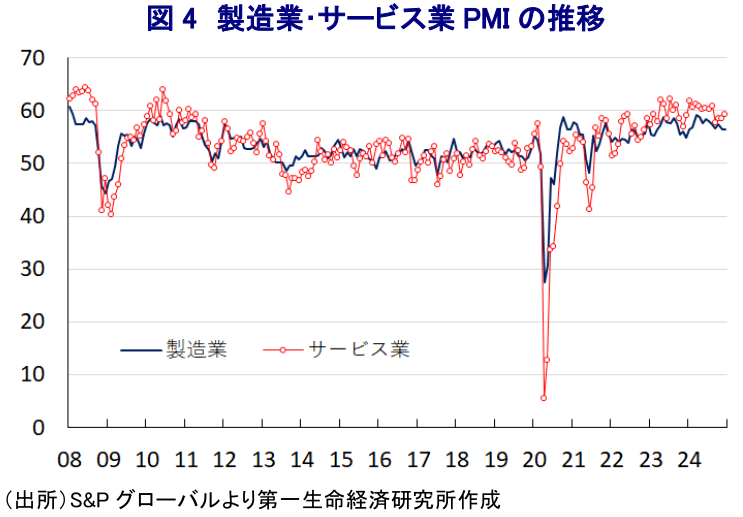

このところの国際金融市場を巡っては、昨年11月の米大統領選においてトランプ氏が勝利したことを受けて、同氏の主張する政策に加え、関税を『ディール(取引)』の材料に駆使する手法を理由に米国のインフレが高止まりするとの見方が強まっている。こうしたことから、米FRB(連邦準備制度理事会)は昨年後半にインフレ鈍化を理由に利下げに動いたものの、先行きについては利下げペースの鈍化、ないし利下げが困難になるとの見方が強まり、米ドルの動きが再燃している。さらに、米トランプ次期政権が関税の再強化に動くとの思惑は、米中摩擦のさらなる激化を招くとともに、底入れが期待された世界貿易を再び萎縮させるとの見方に繋がり、世界経済の足かせとなる懸念が高まっている。こうした動きは、経済構造面で相対的に輸出依存度が高い新興国にとって景気の足かせとなることが懸念されており、株式も下振れするなど資金流出圧力に晒されている(注1)。他方、経済構造面で外需依存度が相対的に低いインドについては、こうした悪影響を受けにくいと見込まれるものの、足下のインド金融市場は海外への資金流出圧力に晒されるなど難しい状況に直面している。インド株を巡っては、ここ数年は経済の成長期待を追い風に上昇してきたほか、昨年の総選挙では与党BJP(インド人民党)は議席を減らすもモディ政権は無事3期目入りを果たし、その後も上値を追う動きをみせてきた。しかし、昨年9月末を境に上昇基調が続いた流れは一変するとともに、足下においても下値を探る展開をみせるなど状況は大きく転換している。その背景には、中国当局が政策転換により景気下支えに動く姿勢をみせたことで低迷した中国本土株が大きく底入れし、折しもインド株の割高感が意識されたことも重なり、外国人投資家の間に投資対象となる新興国株の組み換えが行われたとみられる(注2)。さらに、一昨年のインド株を揺さぶったいわゆる『アダニ問題』を巡って新たな疑惑が噴出しており(注3)、インド株を取り巻く状況が厳しさを増すなかで外国人投資家の間でインド企業に対する評価が悪化することが懸念された。また、一昨年は雨季(モンスーン)の雨量が下振れしたことに伴う農業生産の低迷を受けた食料インフレに直面し、中銀(準備銀行)は引き締め姿勢を維持せざるを得なかったものの、昨年はそうした影響が一巡したほか、雨季の雨量も例年を上回ったことで物価は落ち着きを取り戻すことが期待された。しかし、現実には足下のインフレは中銀が定めるインフレ目標の中央値(4%)を上回る推移が続いている上、異常気象の頻発を理由に生鮮品や穀物などの食料品価格は高止まり、ないし上昇が続くなどインフレ圧力がくすぶる状況にある。そして、国際金融市場での米ドル再燃を受けて足下のルピー相場は調整の動きを強めて最安値を更新しており、輸入物価を通じたインフレ増幅が懸念されるなか、中銀は通貨防衛を目的とする為替介入を断続的に実施しているとみられる。他方、昨年7-9月の実質GDP成長率は前年比で+5.4%、前期比年率ベースでは+1%未満に留まり、物価高と金利高の共存長期化を受けて景気に急ブレーキが掛かる動きが確認されるなか(注4)、先月には中銀ダス前総裁が退任して後任に金融政策に対する見方が不透明なマルホトラ氏が就任し(注5)、中銀が利下げに動くとの観測が強まり長期金利は低下しており、ルピー安の動きに拍車が掛かる一因になっているとみられる。よって、足下のインド金融市場は通貨、株式、債券のすべてに売り圧力が掛かる『トリプル安』に直面していると捉えられる。足下の企業マインドを巡っては、製造業は頭打ちの動きをみせているものの、サービス業で堅調な動きがみられるなど、景気は底堅い動きをみせていると捉えられる。ただし、今月初めにインド政府が公表した今年度(2024-25年度)の経済成長率見通しでは、+6.4%と前年度(+8.2%)から鈍化して4年ぶりの伸びに留まるとともに、当初見通し(+6.5~7.0%)の下限をも下回るなど、製造業における生産低迷や企業部門による設備投資の弱さが景気の重石になるとの見方を示している。昨年までのインド株の上昇局面においては、インドが高い経済成長を実現するとの『期待』がその追い風となってきたことを勘案すれば、中長期的な観点でのインド市場への期待は依然高いと見込まれるものの、当面のインド市場を取り巻く環境は厳しい展開が続く可能性に留意する必要がある。

注1 1月9日付レポート「「トランプ2.0」を前に厳しい状況に直面する新興国経済」

注2 2024年11月14日付レポート「インド株の「受難」、インフレ再燃に中国株の急上昇など逆風に直面」

注3 2024年11月21日付レポート「インド株に新たな受難、「シン・アダニ問題」噴出でどうなる?」

注4 2024年12月2日付レポート「インド景気に急ブレーキ、「期待先行」をあらためて認識する必要あり」

注5 2024年12月10日付レポート「インド準備銀総裁、政府との関係重視で2代連続の官僚出身者に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹