- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド景気に急ブレーキ、「期待先行」をあらためて認識する必要あり

- Asia Trends

-

2024.12.02

アジア経済

アジア経済見通し

アジア金融政策

インド経済

株価

為替

インド景気に急ブレーキ、「期待先行」をあらためて認識する必要あり

~7-9月成長率は前年比+5.4%に鈍化、今年度の成長率見通しも+6.1%に下方修正~

西濵 徹

- 要旨

-

- インド経済を巡っては、中国に代わる世界経済の成長センター、生産拠点として注目を集めている。他方、総選挙ではモディ政権を支える最大与党BJPが惨敗を喫するも、与党連合として多数派を確保して政権は3期目入りを果たした。モディ政権への期待は高い一方、足下の金融市場は株価が調整の動きを強めるなど逆風に直面している。食料インフレを受けてインフレは再加速し、中銀は引き締め姿勢を維持せざるを得ないことも株価の重石となるなか、金融市場からの信認を高めるために払うべき努力は山積している。

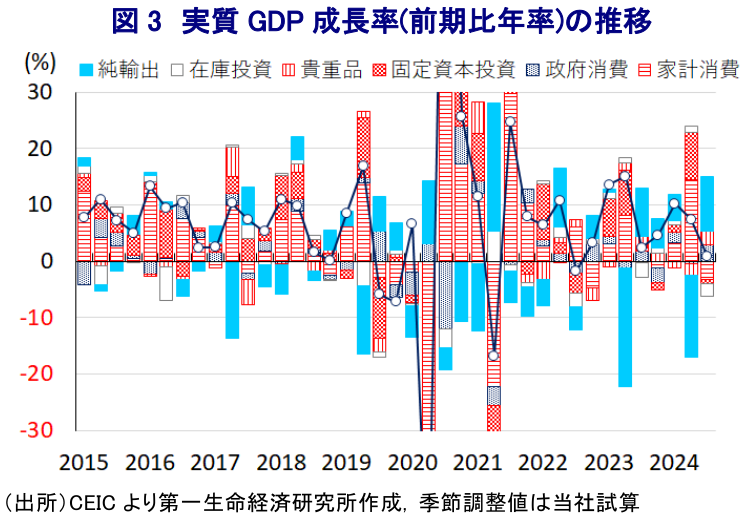

- インド経済への期待は高い一方、足下の景気は頭打ちの動きを強めるなか、7-9月の実質GDP成長率は前年比+5.4%、前期比年率ベースでは1%未満に留まるなど景気に急ブレーキが掛かっている。家計消費をはじめとする内需は下振れしており、実態は数字以上に厳しいものと捉えられる。供給サイドのGVA成長率も前年比+5.6%、前期比年率ベースでも1%未満に留まり、幅広い分野で生産は弱含んでいる。インド経済は期待先行感が強いなか、足下の実体経済は厳しい状況に直面していると捉えることができる。

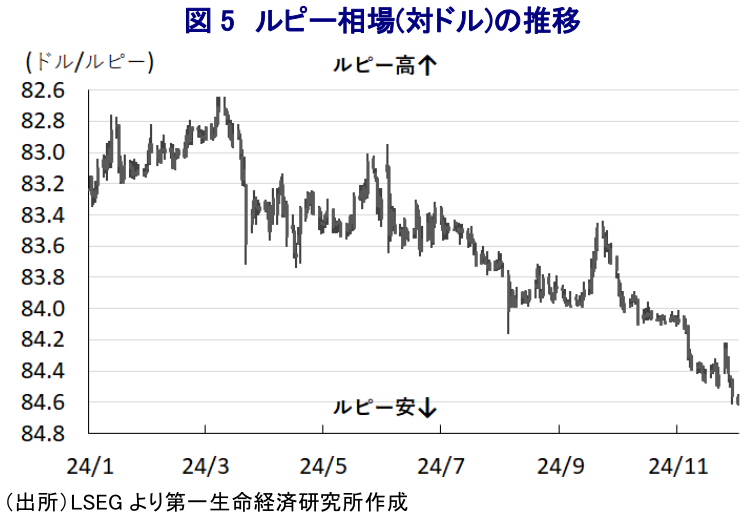

- 中銀は10月の定例会合で将来的な利下げに向けた前裁きの動きをみせたが、インフレ再燃に加え、米ドル高を受けてルピー相場は最安値を更新するなど、引き締め姿勢を維持せざるを得ない。また、7-9月のGDPが下振れしたことを受け、当研究所は今年度の経済成長率見通しを+6.1%に下方修正する。

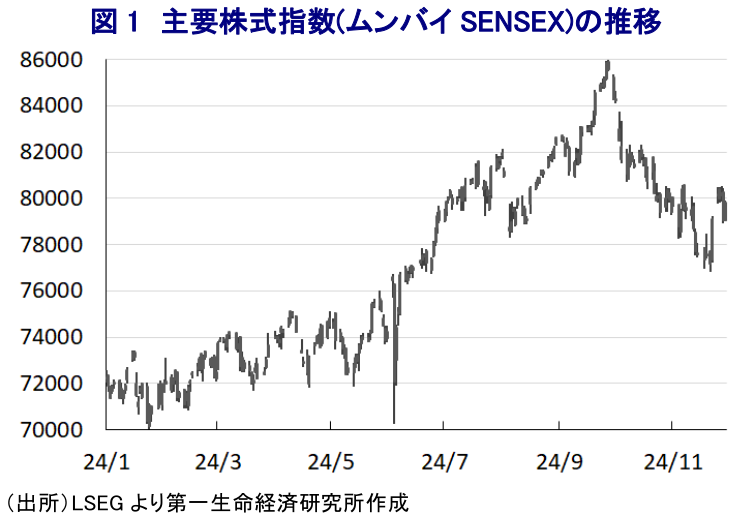

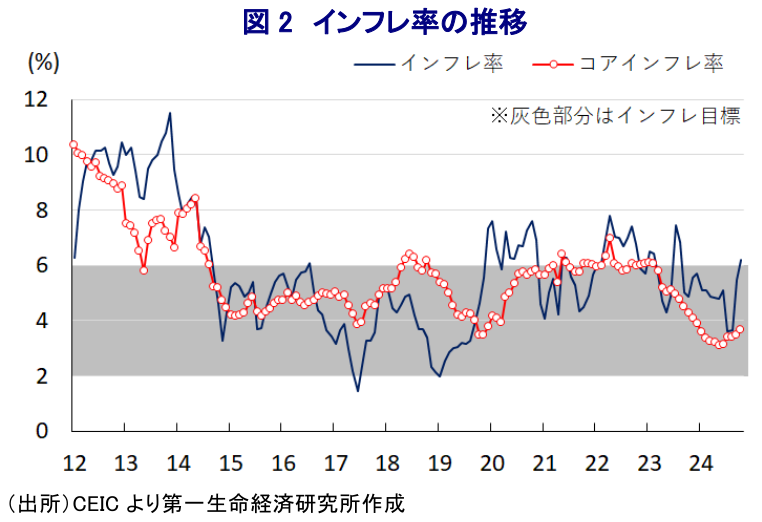

インド経済を巡っては、不動産不況を理由に中国経済の勢いに陰りが出るとともに、世界経済が分断の様相を強めるなかで世界的なサプライチェーンの見直しの動きも追い風に、中国に代わる世界経済の成長センターとして、また、生産拠点として注目を集める動きがみられる。他方、今年実施された連邦議会下院(ローク・サバー)総選挙では、事前の予想に反してモディ政権を支える最大与党BJP(インド人民党)は大幅に議席を減らすなど惨敗を喫したが、与党連合全体で半数を上回る議席を確保してモディ政権は3期目入りを果たしている。その結果、総選挙後にモディ政権が公表した今年度(2024-25年度)予算では、総選挙でのBJPの惨敗を反映した予算配分に加え、与党連合内の友党に配慮せざるを得ない事情がうかがえた。また、総選挙の直後に主要株式指数(ムンバイSENSEX)は一旦調整するも、その後はモディ政権による改革継続を期待して上昇の動きを強めて最高値を更新したものの、その後は割高感が意識されたことに加え、中国政府が景気下支えに舵を切る動きをみせたことで中国本土株が下支えされるとの期待が高まったことも重なり、一転して調整の動きを強めた(注1)。そして、足下では新興財閥であるアダニ・グループを巡って新たな疑惑が持ち上がっており、同社の株式や社債を中心に下押し圧力が掛かるとともに、金融市場を取り巻く環境も厳しさを増している(注2)。さらに、金融市場を取り巻く環境が変化している背景には、今年は雨季(モンスーン)の雨量が例年を上回るとともに、農作物の生育も良好な動きが確認されているにも拘らず、大雨など異常気象の頻発による洪水などを受けて生鮮野菜や穀物などの価格は高止まりするなど、食料インフレが続いていることがある。よって、年明け以降のインフレ率は前年に上振れした反動で頭打ちの動きを強めるとともに、一時は中銀(インド準備銀行)が目標とする4%を下回る伸びに鈍化するなど落ち着きを取り戻している様子がうかがえたものの、足下では再び加速の動きを強めるとともに、目標域(4±2%)の上限を上回るなどインフレが警戒される状況にある。こうしたことから、金融市場では中銀による利下げ期待が後退するとともに、米ドル高の動きが再燃するなかで通貨ルピー相場は最安値を更新するなど引き締め姿勢を維持せざると得ないとの見方も、株価の足かせとなっている可能性が考えられる。『アダニ問題』についてはあくまで個社の問題と捉えられる一方、一連の問題では規制当局(インド証券取引委員会)との利益相反が疑われる動きもみられるなど、インド市場の在り様にも少なからず影響を与える可能性はくすぶる。中長期的にみたインド経済の魅力は依然として高い一方、インド市場が国際金融市場からの信認を高めるために払うべき努力は大きいのも事実であろう。

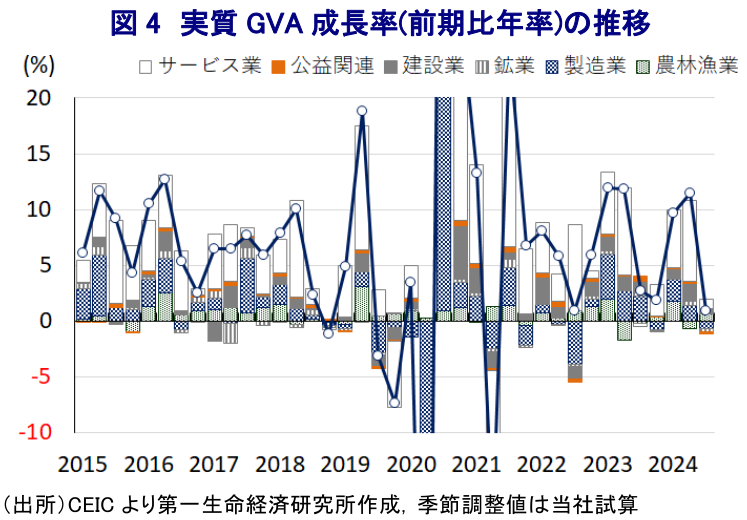

国内外からインドに対する期待は間違いなく高まっているものの、景気を測るGDP統計については基礎統計の乏しさなども影響して実態を把握することが難しいとの見方が根強いことに加え、その正確性にも疑義が呈されることが少なくないのが実情である。こうした状況ながら、足下の成長率は伸びが鈍化するなど頭打ちの様相を強める動きがみられるなか、7-9月の実質GDP成長率は前年同期比+5.4%と前期(同+6.7%)から鈍化して7四半期ぶりの低い伸びとなるなど、一段と頭打ちの動きを強めている様子がうかがえる。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率もプラス成長を維持しているものの、1%を下回る水準に留まるなど丸2年ぶりの伸びに鈍化するなど、景気に急ブレーキが掛かっていると捉えられる。需要項目別では、米国経済の堅調さやアジアをはじめとする新興国景気の底堅さに加え、ルピー安による輸出競争力の押し上げも追い風に輸出は堅調な動きをみせている。一方、食料品を中心とするインフレ再燃により実質購買力に下押し圧力が掛かるとともに、前期に家計消費が大きく上振れした反動も重なる形で減少に転じているほか、企業部門による設備投資の動きも一服する形で固定資本投資も減少しており、経済成長のけん引役となってきた内需は総じて力強さを欠く動きをみせている。なお、総選挙が終わったことを受けて政府消費が拡大に転じる動きをみせており、足下の景気は公的需要への依存の動きを強めている様子がうかがえる。さらに、総じて内需が弱含む動きをみせていることを反映して輸入は減少に転じており、純輸出(輸出-輸入)の成長率寄与度は前年比、前期比年率ベースともに大幅プラスになっていると試算されるなど、足下の景気実態は数字以上に厳しいものとなっていると捉えられる。また、インドでは供給サイドの統計であるGVA(総付加価値)の方が実勢に近いとされるなか、7-9月の実質GVA成長率は前年同期比+5.6%と前期(同+6.8%)から鈍化するとともに、前期比年率ベースでもプラス成長を維持するも1%を下回る伸びに留まるなど、足下の景気に急ブレーキが掛かっていることは間違いない。外需の堅調さにも拘らず、製造業や鉱業部門は軒並み生産が減少する動きをみせているほか、内需が力強さを欠く動きをみせていることを反映してサービス業の生産も下振れするなど幅広い分野で生産が鈍化している。なお、当期は雨季の雨量が例年を上回る動きをみせていることを反映して農林漁業の生産は拡大に転じるなど、需給緩和に繋がることが期待されるも力強さに乏しい動きが続いている。インド経済についてはしばしば『期待先行』とみる向きも強いなか、足下の景気動向はそうした状況を示していると捉えられる。

中銀は10月の定例会合において、先行きの利下げに向けた『前裁き』として政策スタンスを変更させる動きをみせるとともに、今年度の経済成長率見通しを+7.2%と昨年度(+8.2%)から鈍化するも高い伸びを維持するとの見方を示している(注3)。しかし、上述したように足下のインフレは再び加速して中銀目標を上回る伸びをみせているほか、食料品価格は高止まりするなど食料インフレの懸念がくすぶるとともに、足下の国際金融市場では米大統領選でのトランプ氏の勝利を受けて米ドル高の動きが再燃するなかでルピーの対ドル相場は最安値を更新する動きをみせており、中銀は引き締め姿勢を維持せざるを得ないのが実情であろう。こうした状況に加え、中銀による成長率見通しでは7-9月の成長率は+7.0%としていたものの、上述のように実態はこれを大きく下回るとともに、先行きも物価高と金利高の共存状態が長期化する可能性があるなど、景気に対する不透明感が払しょくできない状況が見込まれる。こうしたことから、当研究所は先月に公表した最新の経済見通しで今年度の経済成長率見通しを+6.7%としたものの(注4)、これを+6.1%に下方修正する。

注1 11月14日付レポート「インド株の「受難」、インフレ再燃に中国株の急上昇など逆風に直面」

注2 11月21日付レポート「インド株に新たな受難、「シン・アダニ問題」噴出でどうなる?」

注3 10月9日付レポート「インド準備銀、金利据え置きの一方で政策スタンスを「中立」にシフト」

注4 11月19日付レポート「世界経済見通し(日米欧亜・2024年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹