- Economic Trends

-

2025.02.19

日本経済

米国経済

欧州経済

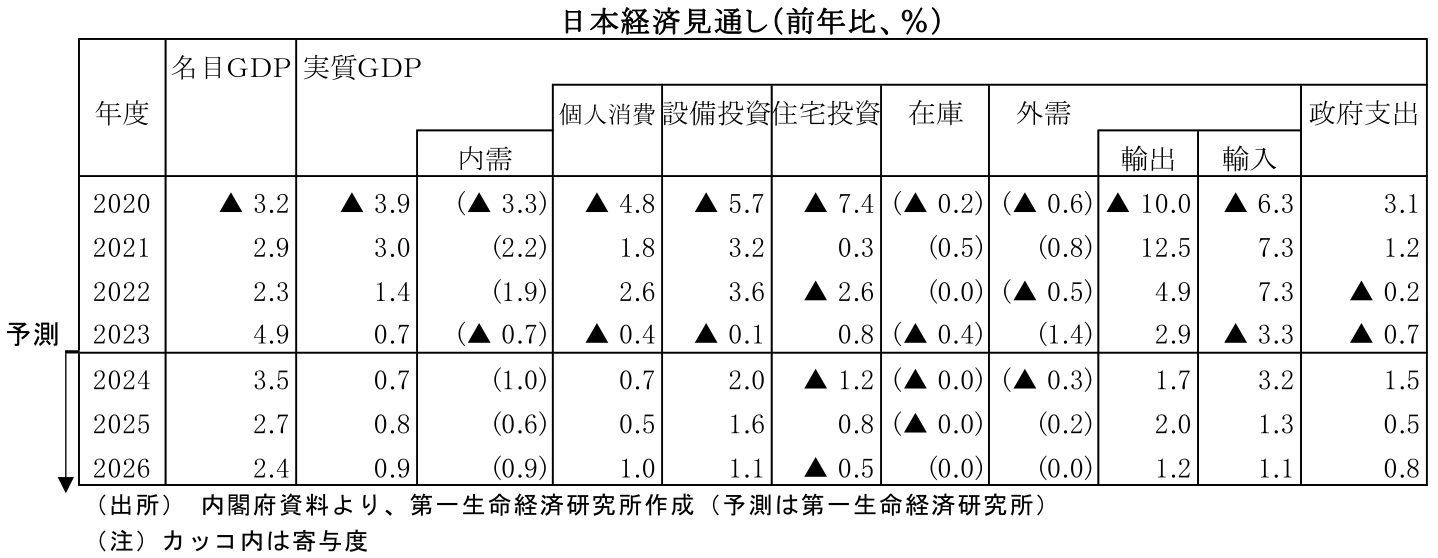

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

世界経済見通し(日米欧亜・2025年2月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~高成長だが割り引いて見る必要あり~

2024年10-12月期の実質GDP成長率は前期比年率+2.8%と、事前予想を大きく上回るサプライズとなった。もっとも、こうした表面上の数字よりも内容が悪いことには注意が必要だ。高成長をもたらしたのはもっぱら外需であり、外需寄与度だけで前期比年率+3.0%Ptも成長率を押し上げている。そして、そのうち輸入の大幅減少による押し上げ分が前期比年率+2.0%Ptを占める。輸入の減少は内需の弱さを反映したものとの解釈も可能で、前向きな評価ができるものではない。

一方、内需は前期比▲0.1%と足踏みとなった。内需の柱である個人消費は前期比+0.1%と横ばい圏内の動きにとどまる。定額減税により押し上げられたことで7-9月期の個人消費が出来過ぎだったことの反動もあるが、ボーナス増や児童手当拡充といったプラス材料もあったなか、回復感に欠ける動きが続いている。食料品を中心として物価の高止まりが予想以上に長引いていることが消費に悪影響を及ぼしている可能性が高い。加えて、住宅投資、公共投資も横ばい圏で推移したほか、期待された設備投資も前期比+0.5%と、7-9月期に自動車の供給制約で押し下げられた後にしては物足りない。このように、10-12月期の内需は総じて横ばい圏の動きにとどまった。日本経済は緩やかに持ち直してはいるものの、牽引役不在のなか、引き続き回復感に欠ける状況にあると判断して良いと思われる。

景気の先行き ~緩やかな成長を見込むが、物価上昇による消費下押しが懸念材料~

こうした高成長は持続的ではなく、25年1-3月期の実質GDPは小幅マイナス成長に転じると予想している。懸念されるのは物価上昇を背景とした個人消費の停滞だ。食料品価格の再加速により物価は高止まりが長期化している。冬のボーナス増加もあって24年10-12月期の実質賃金はプラスとなったが、ボーナス要因が剥落する1-3月期には再びマイナスに転じる可能性が高い。生活に身近な食料品価格の上昇は心理面への悪影響が大きいことも懸念材料だ。また、海外経済に停滞感が残るなか輸出は小幅な伸びにとどまることに加え、輸入で反動増が予想されることから、10-12月期とは逆に、外需は成長率の押し下げ要因になるだろう。

4-6月期以降も物価上昇が家計の購買力を抑制する状態は続く。25年の春闘賃上げ率は5.3%、ベアは3.5%と予測する(厚生労働省ベース)。①強い人手不足感、②物価高への配慮、③底堅い企業業績などを背景に25年春闘でもほぼ24年(5.33%)並みの高い賃上げが実現する可能性が高いが、それでも賃金の増加ペースが物価上昇率をはっきり上回るには至らない。実質賃金が安定的にプラスになるタイミングは、物価上昇率の鈍化が見込まれる25年末までずれ込む可能性が高い。消費の回復度合いもその分抑制され、小幅な伸びにとどまるだろう。

トランプ大統領の経済政策が、世界経済を下押しする可能性が高いことも懸念材料である。減税により期待されるプラス効果は26年以降が中心であり、25年については関税賦課とその報復による悪影響が勝る。特に中国経済への悪影響は大きく、日本からの輸出も下押し圧力を受ける。また、政策の予見可能性が低下したことで先行き不透明感が増し、世界的に企業が投資を手控えるといった行動に出た場合、日本の輸出の多くを占める資本財輸出が下押しされることになるだろう。

25年の景気は緩やかに回復する可能性が高いが、内外需とも牽引役に欠けるなか、加速感が出るには至らないと予想する。個人消費が持ち直し、景気が安定感を増すのは、コストプッシュに由来する物価上昇圧力が弱まり、実質賃金のプラス基調が定着する26年以降になるだろう。

2.米国経済

景気の現状 ~米景気・労働市場が堅調さを維持する中、インフレ低下が鈍く~

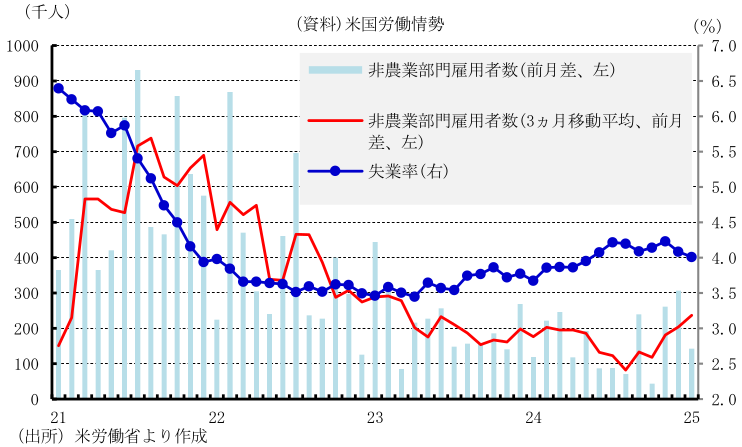

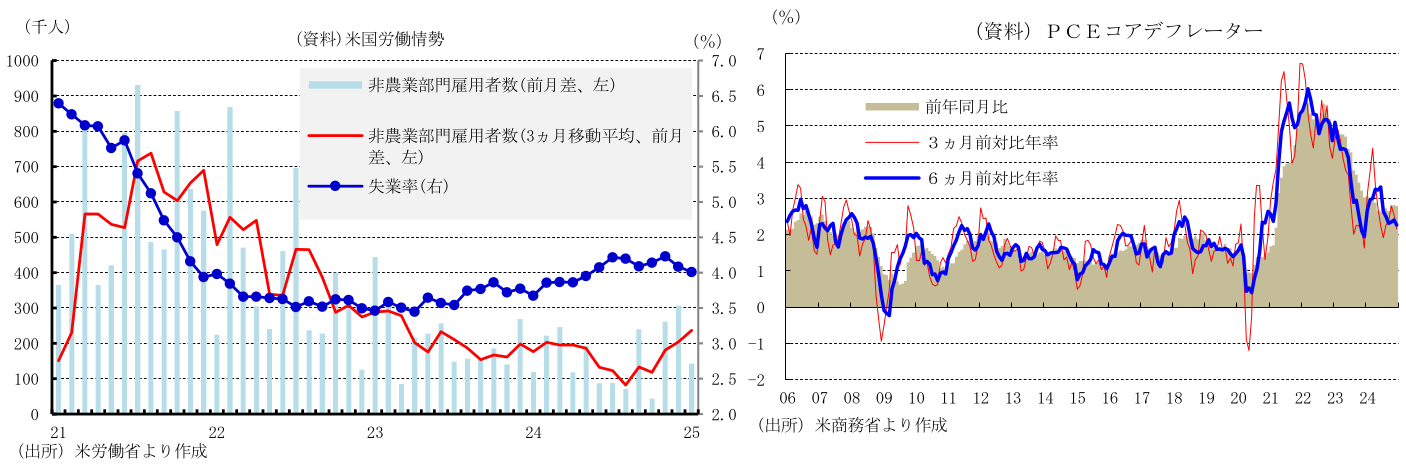

米国の24年10-12月期実質GDP成長率(1次推計)は、在庫投資の押し下げによって前期比年率+2.3%(7-9月期同+3.1%)と減速した。しかし、個人消費が同+4.2%(同+3.7%)と加速し高い伸びとなっており、米国経済は堅調さを維持している。この結果、24年の実質GDP成長率は、前年比+2.8%と23年の+2.9%に続き高い伸びとなった。設備投資が鈍化したほか、輸入の増加によって純輸出が3年ぶりにマイナス寄与に転じ、GDP成長率を押し下げた一方、個人消費が加速した他、住宅投資が増加に転じたため、高い経済成長が維持された。

25年入り後の経済情勢をみると、企業の景況感を示すISM景気指数で、1月の製造業が50.9(前月49.2)と前月比1.7%ポイント上昇した一方、非製造業は52.8(前月54.0)と前月比1.2%ポイント低下した。非製造業は、暴風雪などの影響を受け低下したものの、拡大した業種数が14業種と前月の9業種から増加、広がりを伴って拡大した。米景気は減速しつつも非製造業主導で堅調さを維持している。このような中、労働市場では1月の非農業部門雇用者数が暴風雪によって前月差+14.3万人(前月同+30.7万人)と減速した。ただし、雇用の増加基調は、11、12月合計で10万人上方修正されたこともあり、3ヵ月移動平均で前月差+23.7万人(前月同+20.4万人)、6ヵ月移動平均で同+17.8万人(同+16.9万人)と加速し、堅調なペースを維持している。また、1月の失業率は、4.0%(前月4.1%)と低下した。失業率は、23年4月の3.4%をボトムに緩やかに上昇したが、足元で4%に再低下し低い水準にとどまっており、労働市場の良好な状態での安定を示している。

インフレでは、FRBが重視しているPCEコア価格指数(食品とエネルギーを除く)が12月に6カ月前対比年率で+2.3%(同+2.4%)と中期的な低下傾向が持続するもと、短期でも3ヵ月前対比年率で+2.2%(同+2.6%)と低下し、短期、中期でインフレ圧力は弱まっている。ただし、前年比では3ヵ月連続+2.8%と下げ渋った。

25年1月28、29日に開催されたFOMCで、FRBは政策金利を4会合ぶりに据え置き、FFレート誘導目標レンジを4.25~4.50%に維持することを全会一致で決定した。24年に1%の大幅な利下げを実施したことで引き締めの程度が弱まったなか、景気が好調さを維持し、労働市場が堅調に推移する一方、インフレ低下の動きが停滞したこと等を背景に、政策金利の据え置きが決定された。追加利下げの条件として、パウエルFRB議長は「調整を検討する前に、インフレの実際の進展」、あるいは「労働市場の弱さ」を確認する必要があると強調した。

景気の先行き ~トランプ2.0のもと米経済は25、26年堅調さを維持へ~

トランプ2.0では、トランプ氏が1期目で行った最高税率引き下げなどの所得税減税が25年末に終了するため、恒久化する方針である。また、法人税率は15%に引き下げ、接客業に携わる人々が受け取っているチップや、社会保障の給付金への課税の廃止などを行うとされている。さらに、キャピタルゲイン税の税率引き上げ回避や、反トラスト法の運用を緩和することで、ベンチャーキャピタルがより多くのスタートアップ買収を行い易くし、投資家への配当増加につなげる。

歳出面では、高齢者の公的医療保険や社会保障の削減は一切行わない方針。住宅購入の支援は、住宅ローン金利の引き下げや税制優遇措置などによって実施する。ただし、これらの財政政策は議会で法案を成立させる必要があり、実現までに時間がかかる。

25年の経済成長に影響する政策では、対中国への関税賦課、3月に相互関税、5月に自動車関税や半導体関税が部分的な開始の他、移民の制限や、環境・金融・AIなどの規制緩和などが挙げられる。トランプ関税をきっかけとした先行き不透明感の高まりや、ドル高の進展のほか、不法移民の取り締まり強化等は、経済活動やインフレの抑制に繋がるとみられる一方、規制緩和が経済活動の押し上げに繋がる。

25年には、設備投資が、政策の先行き不透明感の強まりを背景に、緩やかな拡大が予想される一方、個人消費は、雇用・所得の増加、資産残高の増加、借入コストの低下等を背景に、堅調さを維持すると見込まれる。米経済は減速するものの、潜在成長率を上回る前年比+2.3%成長が見込まれる。

FRBは、堅調な経済・労働市場が続くもと、インフレの低下に合わせる形で、慎重なペースで利下げを実施し、25年末までにFFレート誘導目標を3.75~4.00%に引き下げると予想される。しかし、26年には、米国経済がソフトランディングに成功するもとで、大規模減税などの効果が出始めるとみられ、景気拡大ペースが再加速すると予想される。このような中、FRBは様子見を続けると見込まれるものの、景気の過熱、労働市場の逼迫によってインフレ率が再び上昇すれば、利上げを迫られる恐れがある。

3.欧州経済

景気の現状 ~ドイツの低迷をスペインが相殺~

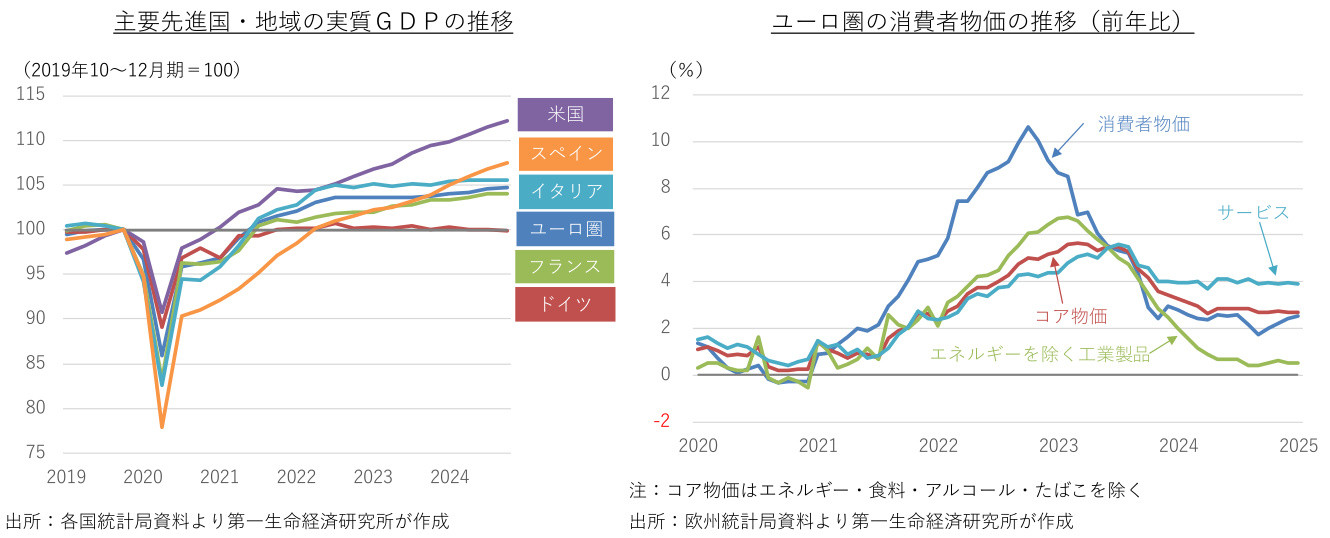

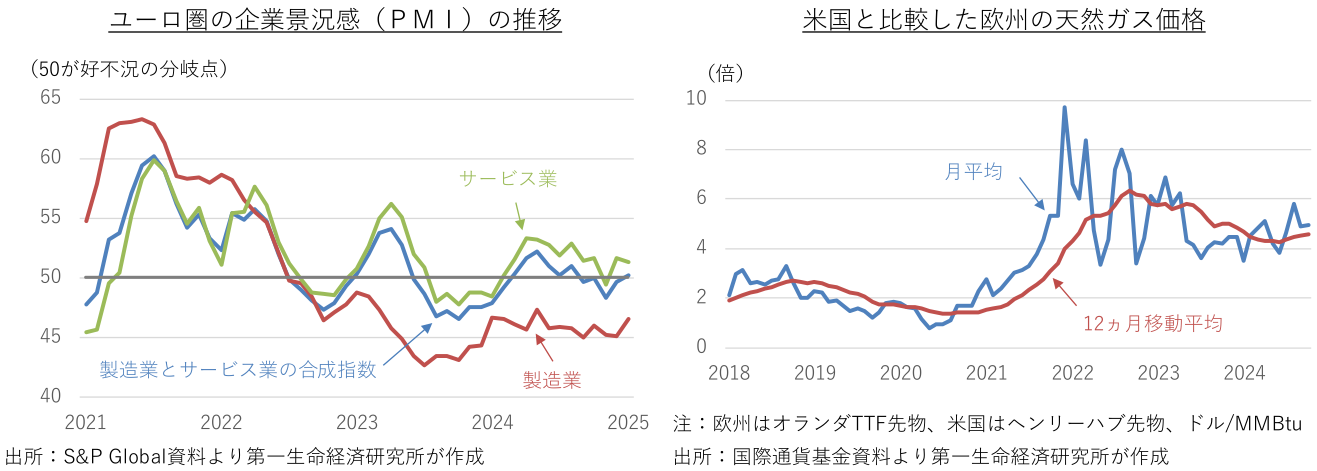

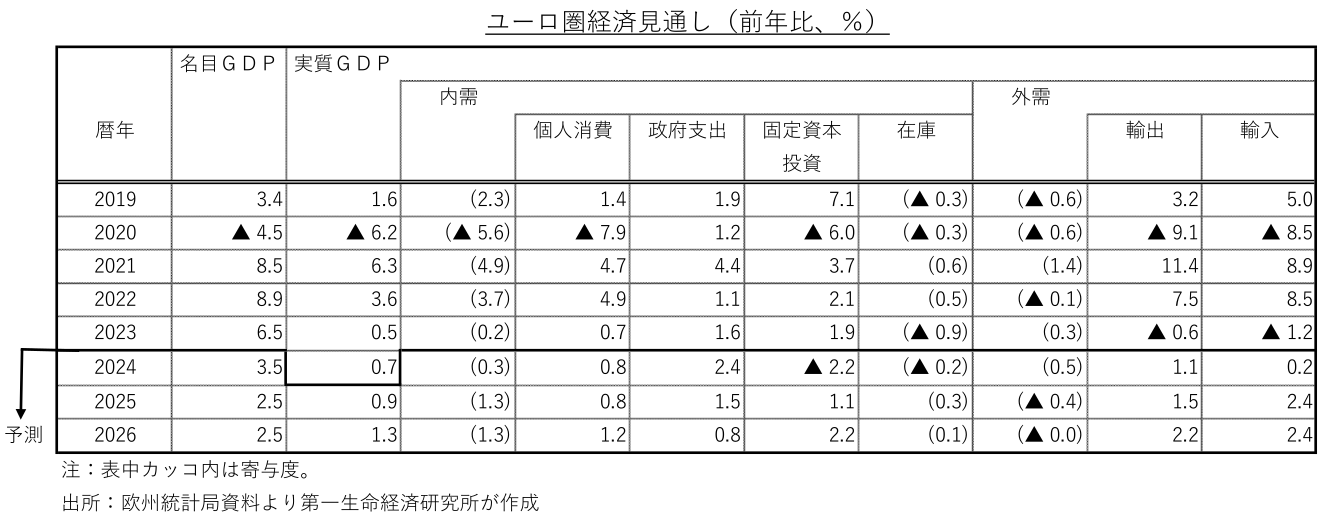

2024年のユーロ圏の実質国内総生産(GDP)の成長率は+0.7%と、2年連続で1%台前半の潜在成長率を下回った。インフレ沈静化や賃上げ加速による家計の実質購買力の改善、欧州中央銀行(ECB)による利下げ効果の浸透、米欧間の金利差拡大を反映したユーロ安の進行、欧州復興基金の資金拠出継続などが景気を下支えした。一方、過去の物価高の余韻が引き続き消費抑制に働いているほか、米国や中国との貿易摩擦、ウクライナや中東での地政学的緊張、欧州各国の政治不安定化などを背景に、先行き不透明感が高まっていることも景気を下押ししている。

国別には、域内最大の経済大国ドイツが、エネルギー調達費用の高止まりによる産業競争力悪化、主力の自動車などの中国市場での販売不振、独自の財政均衡ルール(債務ブレーキ)に縛られた引き締め的な財政運営が足枷となり、2023・24年と2年連続のマイナス成長を記録した。これは東西ドイツ統一後の高失業などで「欧州の病人」と呼ばれた2000年代初頭以来となる。フランスでは政局混迷と財政リスクの高まりも重なり、パリ五輪の特需による観光関連需要が剥落した後に景気が急失速している。イタリアは欧州復興基金の最大の受け取り国だが、輸出低迷など製造業を取り巻く環境悪化が響き、成長が足踏みしている。このように欧州主要国の景気が軒並み低迷するなか、パンデミック後の観光需要回復と移民流入による人口増加を背景に、スペイン経済が好調を続けている。2024年のスペインの成長率は+3.2%と主要先進国で最も高く、米国の+2.8%を上回った。

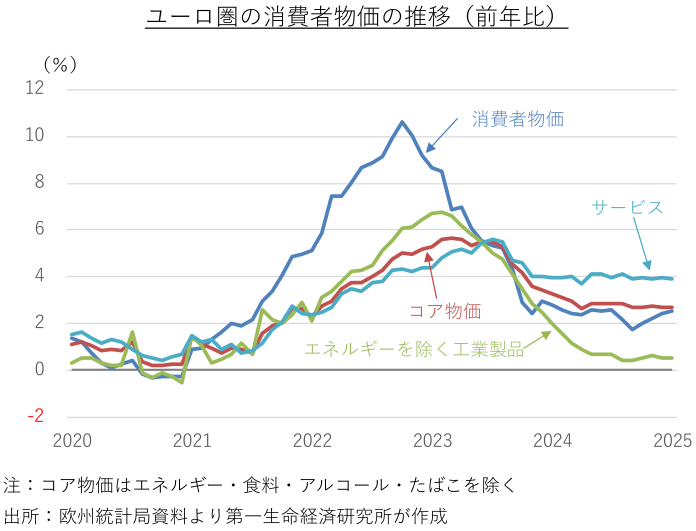

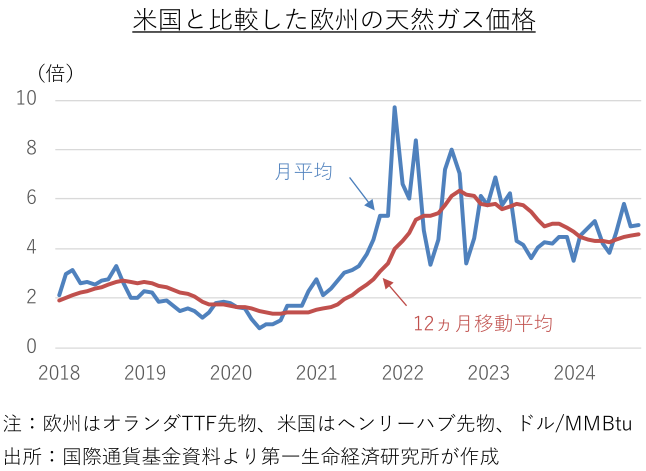

この間、昨年秋に前年比2%未満に低下したユーロ圏の消費者物価は、足元で同2%台半ばに再加速している。寒波によるガス在庫の取り崩しやウクライナ経由のガス輸入停止などを背景に、欧州向けのガス価格が上昇基調にあり、ヘッドラインのインフレ率を押し上げた。過去の物価高が遅れて反映された賃上げ加速を受け、サービス価格も高止まりが続いている。もっとも、景気減速や労働需給の緩和が進むなか、インフレ圧力は後退しており、先行き一段の鈍化が予想される。

中期的な物価安定の達成が視野に入ってきたことで、欧州中央銀行(ECB)は昨年6月に約5年振りの利下げを開始し、その後も利下げを継続している。下限の政策金利(預金ファシリティ金利)は2.75%まで引き下げられ、今後の利下げ継続については、特定の政策金利パスを事前に約束せず、データに基づいて理事会毎に判断する方針を示唆している。

景気の先行き ~米関税やウクライナ停戦など不透明な要素も多い~

2月に前倒しされたドイツの連邦議会選挙では、減税や規制緩和による経済活性化を目指す保守政権が誕生するとみられる。政策転換に期待する声もあるが、選挙後の連立協議には時間が掛かり、ドイツ経済の足枷となっている構造要因がすぐに解消する可能性は低い。また、欧州連合(EU)レベルでも、脱炭素の推進と競争力強化の両立に向けた政策提案が発表されているが、実現には政治的な課題や財政面での制約も多い。当面のユーロ圏景気は停滞色が強い状況が続くとみられる。

米国でトランプ政権が誕生し、貿易相手国に相互関税を課す方針を表明しているほか、ウクライナの停戦に向けた協議が前進する可能性が浮上している。米国の関税引き上げは欧州産業も標的となる可能性が高く、ユーロ圏経済の下押し要因となる。ウクライナの停戦協議が前進すれば、エネルギー価格の引き下げなどを通じて、景気の押し上げ要因となる可能性もあるが、不透明な要素が多い。

先行きは、ECBによる利下げ継続や2026年の利用期限が近づく欧州復興基金の資金拠出加速が景気回復を後押しするものの、ドイツ経済の低迷が響き、ユーロ圏の回復の足取りは緩慢なものにとどまろう。2025年のドイツ経済は3年連続のマイナス成長こそ回避されると考えるが、引き続き主要先進国で最も低い成長率にとどまる公算が大きい。ユーロ圏全体の2025年の成長率は+0.9%と前年から僅かに加速するものの、1%台前半の潜在成長率を下回ると予想する。ドイツで政策転換の効果が徐々に現れる2026年のユーロ圏の成長率は+1.3%への加速を見込む。

4.中国、アジア新興国経済

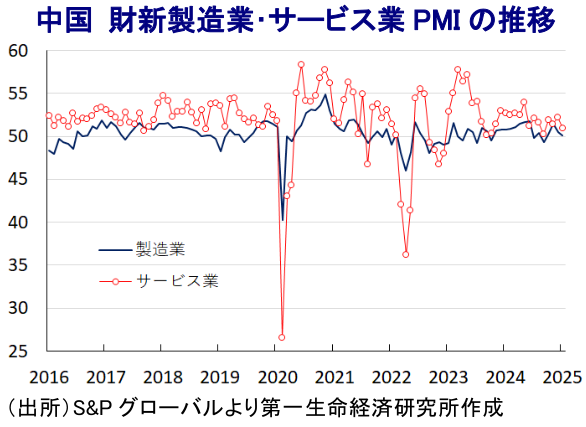

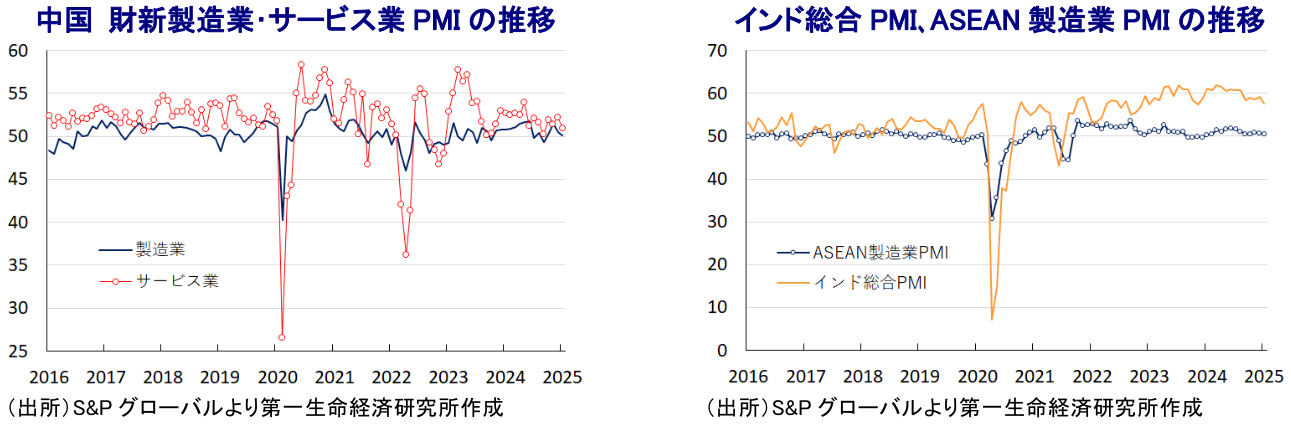

景気の現状 ~中国は内需喚起策と外需駆け込みが底入れを促すも、先行きの懸念は山積~

中国経済を巡っては、昨年10-12月の実質GDP成長率が前年同期比+5.4%、前期比年率ベースでも+6.6%となり、当局が昨年半ば以降に内需喚起を目的として財政、及び金融政策を総動員する形で政策対応を強化していることに加え、米トランプ政権の発足を前にした外需の駆け込みの動きも追い風に底入れの動きを強めている。結果、昨年通年の経済成長率は+5.0%と昨春の全人代(第14期全国人民代表大会第2回全体会議)で掲げた政府目標(5%前後)をクリアするなど、当局が実施した一連の政策支援が奏功したと捉えられる。なお、中国のGDP統計は供給サイドの統計で構成されており、需要の有無に関係なく生産拡大による供給要因によって押し上げられる傾向があることに鑑みれば、足下の景気底入れの動きが需要を伴う形で進んでいる訳ではないことに留意する必要がある。事実、ここ数年は名目成長率の伸びが実質成長率の伸びを下回る『名実逆転』が続くなど、いわゆるディスインフレ基調にあるほか、足下のインフレ率もゼロ近傍で推移している。不動産市況の調整という資産デフレをきっかけに本格的なデフレ入りが懸念される状況が続いている上、足下においても地方部を中心に不動産市況の底がみえない状況にあるなど、不透明感がくすぶる。さらに、若年層を中心とする雇用回復の遅れは家計消費の足かせとなる展開が続いており、先行きの景気を巡る不透明要因となる可能性に引き続き注意する必要がある。

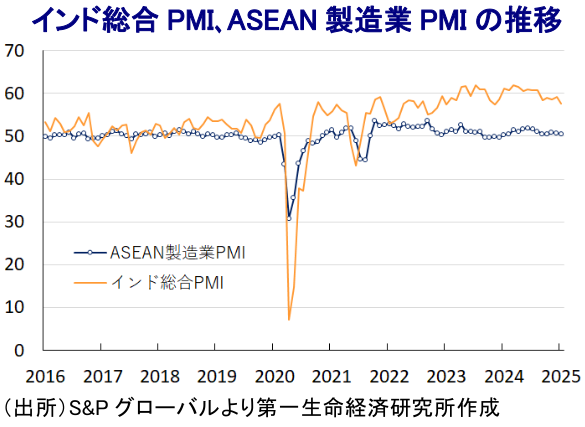

一方、他のアジア新興国経済を巡っては、一昨年以降の懸案となってきたインフレが一段と頭打ちの動きを強める一方、国際金融市場における米ドル高が自国通貨安圧力を招くなかで、各国中銀は難しい政策対応を迫られてきた。なお、米FRB(連邦準備制度理事会)による利下げ実施により米ドル高の動きが一服したことを受けて、その後はアジア新興国中銀の間で景気下支えに向けた利下げに舵を切る流れもみられたものの、米トランプ政権の通商政策を巡る不透明感が米ドル高を再燃させており、利下げのハードルが高まる動きもみられる。こうした状況の一方、米トランプ政権の通商政策を警戒した駆け込みの動きが輸出を押し上げるとともに、昨年末にかけての中国景気の底入れの動きも外需を下支えするなど、足下のアジア新興国景気は外需への依存を強めている。さらに、食料品やエネルギーなど生活必需品を中心とする物価上昇の動きが一服しており、実質購買力が押し上げられるなかで家計消費も底堅い動きをみせるなど景気を下支えしている。結果、多くの国で昨年の経済成長率は前年を上回る伸びとなるなど、足下の景気は着実に底入れする動きをみせている。

景気の先行き ~「トランプ2.0」の行方に揺さぶられる展開が続くことは避けられない~

上述したように、昨年末にかけての中国景気は、当局による内需喚起策の効果を反映した動きに加え、米トランプ政権の発足を前にした輸出の駆け込みも重なる形で、底入れの動きが加速する様子がうかがわれた。しかし、内需喚起策の効果を巡っては、対象となる耐久消費財で需要が押し上げられる動きはみられるものの、全体としての家計消費は伸び悩むなど、勢いを欠く推移が続いている。この背景には、当局による総合的な政策支援を受けて一部の大都市で不動産市況に底打ちの兆しがみられるものの、大多数の都市で下落の動きに歯止めが掛からない状況が続いており、バランスシート調整圧力に直面していることがある。さらに、若年層を中心とする雇用回復の遅れが長引いており、家計部門が節約志向を強めるなど消費意欲が高まりにくい状況が続いていることも影響している。こうした状況を受けて、当局は一段の政策支援に舵を切る意欲をみせているものの、仮に金融緩和に動けば人民元安を招くとともに、資金流出の動きが加速するリスクを孕むなかで政策の手足が縛られる事態に直面している。「トランプ2.0」の下で米中摩擦も不可逆的に進行する方向に動いていることに鑑みれば、外需の回復を見通すことも難しく、今年から来年にかけては一段と成長率が頭打ちの様相を強める展開が続いていくことは避けられないであろう。

アジア新興国を巡っては、「トランプ1.0」や米バイデン前政権下では、米中摩擦の激化や世界的なサプライチェーン見直しの動きなども追い風に対内直接投資のほか、輸出が押し上げられるなど『漁夫の利』を得る動きがみられた。しかし、トランプ2.0に際しては引き続き米中摩擦の激化が見込まれる一方、通商政策を巡って『例外なし』の対応をみせるなど『ディール(取引)』をより重視した対応をみせる可能性が高まっている。アジア新興国のなかには、米国の貿易赤字対象国として上位に名を連ねる国が少なくないことに鑑みれば、米トランプ政権が標的とするリスクに晒されることも懸念される。その意味では、外需を巡る環境に不透明感がくすぶる上、外需依存度の高い国々を中心に景気の足を引っ張られる展開が続くことになろう。他方、商品高の一巡も追い風に各国のインフレは鈍化しており、中銀は金融緩和に舵を切るなど景気下支えに動く流れがみられるものの、米ドル高圧力がくすぶるなかでそのペースは緩やかなものに留まるであろう。よって、財政政策への依存を強める状況が続くものの、国ごとに財政余力に差があるなかで景気の勢いに違いが出る展開が予想される。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析