- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、景気が頭打ちの様相を強めるなかでコロナ禍後初の利下げ

- World Trends

-

2024.03.22

新興国経済

新興国金融政策

メキシコ経済

為替

メキシコ中銀、景気が頭打ちの様相を強めるなかでコロナ禍後初の利下げ

~次回会合は「データ次第」としつつ、インフレ見通しを上方修正しての利下げはハト派傾斜を示唆か~

西濵 徹

- 要旨

-

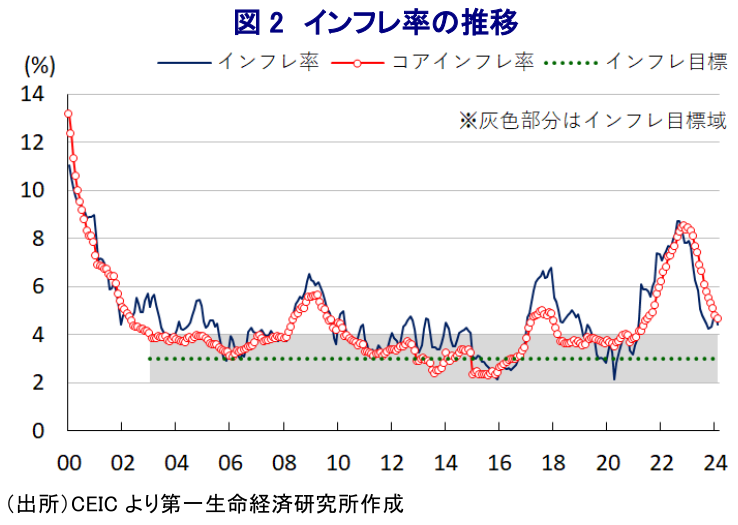

- メキシコ中銀は21日の定例会合で政策金利を25bp引き下げて11.00%とする決定を行った。同行は2021年半ばから累計725bpの利上げに動く一方、一昨年後半以降はインフレが頭打ちするも中銀目標を上回る推移が続いたため、昨年5月以降は金利を据え置いた。ただし、金利高が長期化するなかで足下の景気は頭打ちの動きを強めており、中銀は先月の定例会合で先行きの利下げに含みを持たせる姿勢をみせた。さらに、足下のインフレは食料インフレの動きが一服し、ペソ相場も強含みするなど利下げしやすい環境にあったと捉えられる。先行きの政策運営は「データ次第」とするも、インフレ見通しをわずかに上方修正しているにも拘らず利下げに動いたことは中銀がハト派姿勢に傾いていることを示している。よって、これまで強含みする展開をみせてきたペソ相場を取り巻く環境も幾分変化することは避けられないと見込まれる。

メキシコ中銀は、21日に開催した定例会合において政策金利を25bp引き下げて11.00%とする決定を行った。同行はここ数年の商品高や米ドル高、コロナ禍からの景気回復を追い風とするインフレに直面するなか、物価と為替の安定を目的に2021年半ばから約2年に亘って累計725bpもの大幅利上げに動いた。インフレは一時23年弱ぶりの高水準に昂進したものの、その後は商品高や米ドル高の一巡を追い風に頭打ちの動きを強めたため、中銀は昨年5月に利上げ局面を打ち止めるとともに、その後は政策金利を据え置いてきた。なお、昨年来の中南米地域においてはインフレ鈍化を理由に利下げに動く流れが広がりをみせているが、同国ではインフレが中銀目標を上回る推移が続いており、中銀は将来的な利下げに含みを持たせるも慎重姿勢を維持する考えをみせてきた。こうした背景には、同国経済は財輸出の約8割が米国向けであり、GDPの約4%に相当する移民送金の大宗を米国からの流入が占めるなど、構造的に米国経済への依存度が極めて高く、米国経済の堅調さが景気を下支えする展開が続いてきたことがある。さらに、ここ数年の米中摩擦やコロナ禍やウクライナ戦争を機に世界的なサプライチェーンの見直しの動きが広がるとともに、米国を中心とするニアショアリングの動きも相俟って対内直接投資が活発化していることも景気の活況を促す一助となってきた。しかし、足下では金利高が長期化するなかで企業部門による設備投資意欲が後退するとともに、米国経済の勢いにも陰りが出るとともに、中国経済を巡る不透明感が高まるなど外需を取り巻く環境は厳しさを増している様子がうかがえる。こうした状況を反映して昨年10-12月の実質GDP成長率はプラス成長を維持するも、前期比年率+0.33%と頭打ちの様相を強めるなど勢いに陰りが出る動きが顕在化している。同国では6月2日に大統領選挙と議会上下院選挙の実施が予定されるなど残すところ1ヶ月半を切るなか、物価安定とともに景気にも配慮せざるを得ない難しい舵取りを迫られており、中銀は先月の定例会合で政策金利を据え置く一方、先行きの政策運営に関するフォワードガイダンスを修正して将来的な利下げに含みを持たせるなど態度を軟化させてきた(注1)。こうしたなか、昨年末にかけてのインフレは前年以降に頭打ちの動きを強めてきた反動で底打ちするとともに、エルニーニョ現象をはじめとする異常気象を理由とする食料インフレが顕在化する動きがみられたものの、直近2月のインフレ率は食料インフレの一服を追い風に頭打ちに転じるなど落ち着きを取り戻す様子がうかがわれた。さらに、中銀はインフレが頭打ちに転じるなかでも慎重な政策運営を維持したことで実質金利(政策金利-インフレ)のプラス幅が拡大しており、投資妙味の向上も追い風に足下の通貨ペソ相場は昨年来の高値圏で推移するなど輸入インフレ圧力が一段と後退する動きもみられる。こうした状況も追い風に、中銀は2021年2月以来となる利下げ実施に舵を切ることで景気下支えに配慮する姿勢に傾いていると捉えられる。会合後に公表した声明文では、今回の決定に際しては5人の政策委員のうち「エスピノザ副総裁が金利据え置きを主張した」として票が割れたことを明らかにしている。その上で、先行きの政策運営について「インフレ圧力のみならず、予想されるインフレ経路とインフレ期待に影響を与えるすべての要素を注視しつつ、次回会合では入手可能なデータに基づき決定を行う」としつつ、「中銀はその使命とインフレの低位安定を定着させるべく努力を継続させる必要性を再確認する」とするなど、物価安定に注力する考えを示している。なお、声明文で示されたインフレ見通しでは、インフレ率が中銀目標に収束する時期は今年7-9月との見通しを維持させているが、年内のインフレ見通しを先月の定例会合時点からわずかに上方修正させており、こうした状況にも拘らず利下げに動いたことになる。よって、中銀はこれまでに比べてハト派姿勢を強めていると捉えられるほか、当面は漸進的な利下げを継続する可能性は高まっていると判断されるとともに、これまで強含みする展開が続いたペソ相場を取り巻く環境は幾分変化すると見込まれる。

注1 2月13日付レポート「メキシコ中銀、金利維持もガイダンス修正で先行きの利下げに含み」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹