- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局の外資への対応はどのようになるのか

- Asia Trends

-

2024.03.07

アジア経済

米中関係

中国経済

国際的課題・国際問題

中国当局の外資への対応はどのようになるのか

~投資受け入れの積極化を呼び掛けるも、製造業の自立自強や国家安全保障を謳う不透明さは残る~

西濵 徹

- 要旨

-

- 中国で開催中の全人代では、経済成長率などの政府目標は前年からほぼ据え置かれるとともに、財政・金融政策を通じて景気下支えに取り組む姿勢を示した。しかし、足下の中国経済はデフレが懸念される上、外需を取り巻く状況は厳しさを増す展開が続く。対内直接投資に下押し圧力が掛かるなど景気や幅広い経済活動の足かせとなる動きも顕在化するなか、全人代では対内直接投資を呼び掛ける動きがみられた。他方、習近平氏は製造業の自立自強に向けて国家安全保障を軸に据える姿勢をみせるほか、王毅外相も米中摩擦を巡って米国の対応に不満を示すとともに、中国側から態度を変化させる気はない考えをみせる。よって、米中摩擦や世界的な分断の動きを巡っては今後も修復の糸口は見出しにくい展開が続くであろう。

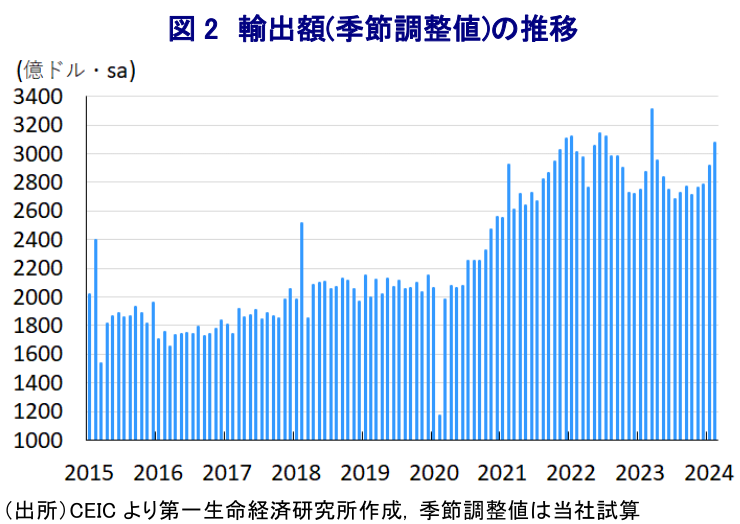

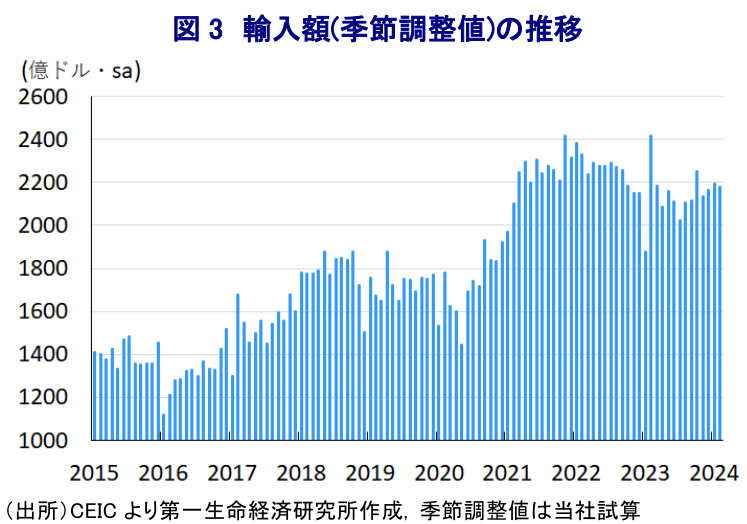

- 外需を取り巻く環境は厳しさを増しているものの、1-2月の輸出額は前年比+7.1%と拡大しており、営業日数を加味したベースでも輸出額は底入れの動きを強めていると試算される。需給ギャップの拡大や生産者段階でのディスインフレ基調を勘案すれば、輸出量は一段と底入れが進んでいると捉えられる。他方、輸入額は前年比+3.5%と拡大しているが、昨年末以降の商品市況の底入れを勘案すれば輸出と対照的に頭打ちしており、内需の弱さを示唆している。「デフレの輸出」とも呼べる動きは米中摩擦を巡る新たな火種となり得るなど、中国経済を巡る動きは今後も世界経済のかく乱要因となる可能性に注意が必要と言える。

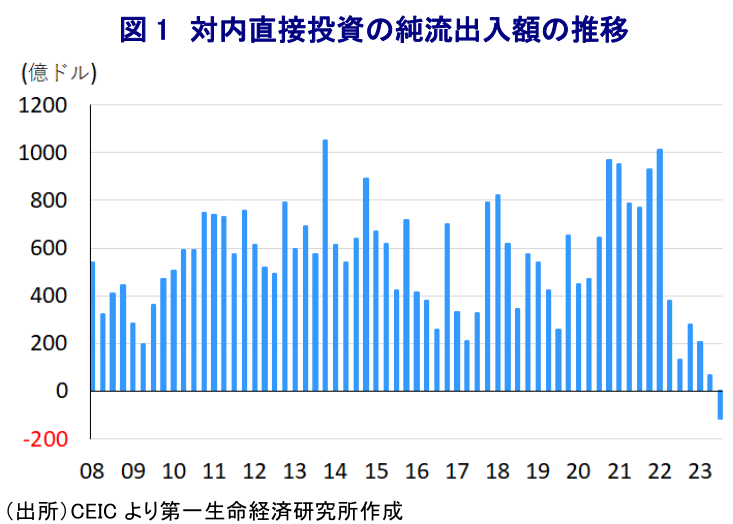

中国で現在開催中の全人代(第14期全国人民代表大会第2回全体会議)では、初日に公表した「政府活動報告」において今年の経済成長率目標を「5%前後」と前年と同じ目標とするとともに、成長率以外の様々な政府目標も前年から据え置いたほか、財政、金融政策を通じて景気下支えに取り組む姿勢を示した(注1)。しかし、足下の景気は供給サイドをけん引役に底入れの動きが確認される一方、需要サイドについては国内・外双方に不透明要因が山積するなど需給ギャップが広がることが懸念されるほか、昨年の経済成長率は名目ベースの伸びが実質ベースの伸びを下回る『名実逆転』となるなどデフレが懸念される状況にある。なかでも外需については、ここ数年の米中摩擦の激化に加え、コロナ禍やウクライナ戦争を機に世界的に分断の動きが広がるなかでデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きが広がっているほか、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気も頭打ちの様相をみせるなど不透明感が強まっている。さらに、サプライチェーンの見直しの動きに加えて、昨年以降の反スパイ法(反間諜法)や治安管理処罰法の改正を巡って中国に進出する外資系企業や外国人を取り巻く環境が厳しさを増していることも重なり、対内直接投資に下押し圧力が掛かるなど景気のみならず、幅広い経済活動に悪影響を与える懸念もくすぶる。こうした状況を打開に向けて、政府活動報告では海外からの投資誘致の取り組みを加速させるべく製造業においてすべての海外投資規制を撤廃するほか、民間投資の参入を呼び掛ける考えなどを示している。他方、習近平氏は製造業の『自立自強』を目的に技術革新の加速によるサプライチェーンの強化や産業の高度化に取り組む必要性を強調するなど、あくまで国家安全保障を軸に据える姿勢を堅持するなど経済運営方針を巡って不一致感が顕在化する動きがみられる。その上、習近平政権下のいわゆる『戦狼外交』の急先鋒となってきた王毅氏(外交部長)も記者会見において、対米関係について米国が中国への間違った認識に基づく形で合意を履行していないと不満を表した上で、双方の相違点を尊重し認識することでのみ継続可能との考えを示すとともに、中国の歴史的な発展の趨勢を客観的且つ理性的に捉えることを求めるとの考えを示している。そして、今後の世界経済について欧米以外の多くの国々と協働して『多極化による経済のグローバル化』を推進すると述べ、欧米が主導する既存秩序に対抗する姿勢を改めて示すなど、中国側から認識を変更するつもりはないとの意思表示を行っている。昨今の米中摩擦を巡っては、いわゆる『トゥキュディデスの罠』に陥りつつあるとの見方が広がりをみせているが、正面衝突という最悪の状況こそ回避されているものの、関係修復の糸口が見出しにくい展開が続くことは避けられないものと予想される。

このように外需を取り巻く状況は厳しさを増す展開が続いているものの、今年1-2月の輸出額は前年同月比+7.1%と昨年12月(同+2.3%)から伸びが加速するなど底入れの動きを強めている様子がうかがえる。ここ数年の中国においては、コロナ禍の影響が1-2月の貿易動向を大きく揺さぶる展開が続いてきたものの、コロナ禍直前の2019年の1-2月(前年同月比▲4.5%)と比較しても堅調な伸びとなっている様子がうかがえるなど、上述のような状況にも拘らず足下の輸出は比較的堅調な推移をみせていると捉えられる。なお、今年は春節(旧正月)連休の時期が前年に比べて大幅に後ろ倒しされており、それに伴う営業日数を調整したベースを試算しても1月、2月ともに拡大傾向で推移しているとみられるなど、世界経済の減速が懸念されるにも拘らず堅調さが続いている。さらに、上述のように中国国内においては需給ギャップの拡大が意識される展開が続いているほか、生産者段階においては川上から川下にかけてディスインフレ圧力が強まるなど、価格に下押し圧力が掛かりやすい状況にあることを勘案すれば、輸出量は大幅に増えているものと捉えられる。足下ではレアアース(希土類)関連の輸出が大きく上振れする動きが確認されるなど、米中摩擦の激化などを受けて関連財に対する輸出制限が強化されるとの懸念が高まるなか、そうした動きが顕在化する前に需要が押し上げられている可能性に留意する必要がある。その一方、内需の弱さや国際商品市況の低迷の動きが足かせとなる展開をみせてきた輸入額についても、1-2月は前年同月比+3.5%と昨年12月(同+0.2%)から伸びが加速するなど輸出同様に底入れの動きを強めている様子がうかがえる。しかし、営業日数を調整したベースでの前月比は上値の重い展開をみせるなど底入れを強める輸出とは対照的な動きをみせているほか、昨年末以降の原油をはじめとする国際商品市況が底入れの動きを強めていることを勘案すれば一段と下押し圧力が掛かっている可能性がくすぶる。こうした動きは足下の中国の内需が依然として力強さを欠く推移をみせていることを示唆している。当局は家計消費を喚起すべく買い替えを促す姿勢のほか、財政及び金融政策を通じた需要拡大に向けた動きをみせているものの、不動産の過剰供給や過剰な地方政府債務といった構造問題を抱えるなかでこれらの処理を棚上げした状況で事態打開に繋がるかは見通しが立ちにくい。他方、中国によるいわゆる『デフレの輸出』の動きに沿って輸出量が押し上げる動きが顕在化すれば、米中摩擦をはじめとする対立構図にあらためて注目が集まるなど新たな懸念要因となる可能性も考えられる。中国経済の行方やその対応は世界経済にとって引き続きかく乱要因となることは避けられないであろう。

注1 3月5日付レポート「2024年全人代開幕、政策の司令塔はいよいよ政府から党中央へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹