- HOME

- レポート一覧

- 経済分析レポート(Trends)

- チリ中銀、インフレ鈍化により緩和姿勢を強めるも政治・経済ともに視界不良

- World Trends

-

2024.01.22

新興国経済

新興国金融政策

その他新興国経済

為替

チリ中銀、インフレ鈍化により緩和姿勢を強めるも政治・経済ともに視界不良

~実質金利はプラスで推移も銅価格がペソ相場の重石となるなど、外部環境に揺さぶられる展開が続く~

西濵 徹

- 要旨

-

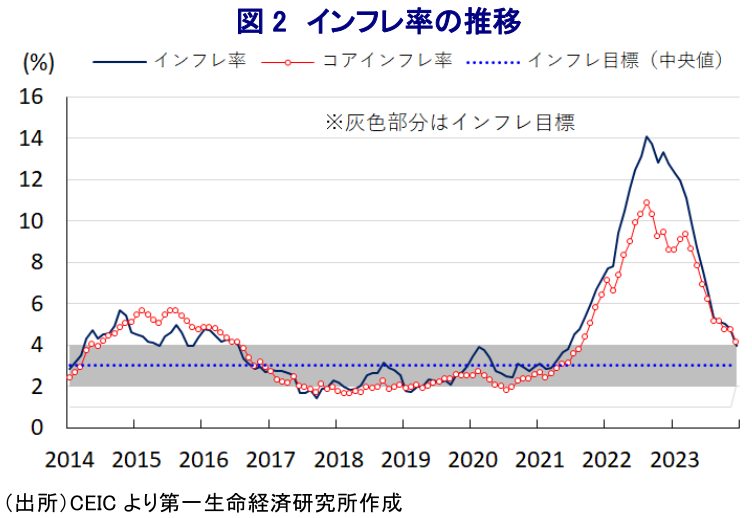

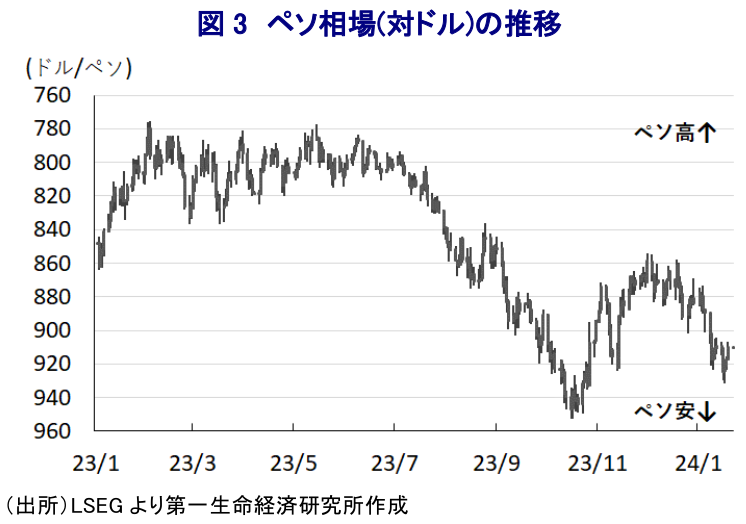

- 南米チリ経済は銅の国際市況の動向に揺さぶられやすい構造を有する。他方、政治面では2021年の大統領選を経て急進左派のボリッチ政権が誕生したが、議会との「ねじれ状態」が政策運営の足かせとなるなかで政権の悲願である改憲もとん挫している。政権は任期の折り返しを迎えるなかで「死に体」状態に陥っている。一方の経済も物価高と金利高の共存長期化に加え、銅価格の低迷も重なり過去2年は勢いを欠く推移が続く。商品高と米ドル高の一巡によるインフレ鈍化を受けて、中銀は利下げに舵を切っており、先月も4会合連続の利下げに加えて利下げ幅を拡大させるなど緩和姿勢を強めている。実質金利はプラスで推移するも、通貨ペソ相場は銅価格の低迷が重石となるなど厳しい状況が続く。政治、経済両面で視界不良状態が続くなかで先行きも外部環境に揺さぶられやすい展開が続くことは避けられないであろう。

南米のチリ経済を巡っては、財輸出の半分近くを銅が占めるなど、景気動向は銅の国際価格の影響を大きく受けやすい特徴を有する。他方、同国では軍事政権下の1980年に制定された現行憲法において新自由主義的な政策運営を志向することが規定されており、そうした経済政策を追い風に経済成長を実現する一方でOECD(経済協力開発機構)加盟国のなかで社会経済格差が最も大きいといった問題を抱える。こうした問題は2021年に実施された大統領選で急進左派のボリッチ氏が勝利する原動力となる一方、同時に実施された議会上下院選挙を経てもボリッチ政権を支える急進左派は少数派に留まる『ねじれ状態』となっている。結果、ボリッチ政権は年金や税制などをはじめとする構造改革を謳う姿勢をみせるも議会との対立を理由に実現出来ない状況が続いている上、政権交代を促す原動力となった憲法改正議論も昨年末に実施された国民投票において再び否決されたことでとん挫している(注1)。ボリッチ政権を巡っては間もなく4年の任期の折り返しを迎えるなかで事実上の『死に体』状態に陥っているとみられ、そうした状況は来年11月に予定される次期大統領選に関する世論調査において極右や右派の候補が優勢であることに現れている。また、政策運営もままならないなか、ここ数年の同国では商品高や国際金融市場における米ドル高を受けた通貨ペソ安に伴う輸入インフレも重なりインフレが大きく上振れする事態に直面し、中銀は物価と為替の安定を目的に大幅利上げを余儀なくされるなど物価高と金利高の共存が景気の足かせとなる事態に直面してきた。さらに、中国景気を巡る不透明感が銅の国際価格の重石となる展開が続いているほか、銅鉱山においてストライキが頻発したことも重なり、同国の実質GDPの水準は2021年末をピークに過去2年に亘って勢いの乏しい推移が続くなど、政治、経済ともに厳しい状況に直面している。こうしたなか、一昨年末以降は商品高と米ドル高の動きが一巡していることを追い風に上振れしたインフレも一転して頭打ちの動きを強める動きをみせており、中銀は昨年7月以降一転して利下げに動くなど景気下支えに向けた舵取りを進めている。中南米においてはインフレが頭打ちの動きを強めるなかで中銀が利下げに舵を切る流れが広がりをみせており、チリ中銀も同様の動きをみせている。そして、足下のインフレ率は前年比+3.94%と中銀目標(3±1%)の範囲内に収束するなどインフレが落ち着きを取り戻す動きをみせていることも追い風に、中銀は先月の定例会合でも4会合連続の利下げに加え、利下げ幅を75bpに拡大させて政策金利を8.25%とするなど緩和姿勢を強める動きをみせている。中南米の通貨を巡っては、インフレ鈍化を受けて実質金利(政策金利-インフレ)がプラス傾向を強めるなど投資妙味が向上していることを追い風に強含みする動きがみられるなか、同国についてもインフレ鈍化により実質金利はプラスに転じているにも拘らずペソ相場は銅の国際価格が重石となる形で上値が抑えられる展開が続くなど厳しい状況に直面している。中国経済を巡る不透明感が実体経済、通貨の足かせとなる展開が続くと見込まれる一方、足下のインフレは頭打ちの動きを強めているものの、エルニーニョ現象など異常気象による食品インフレ懸念がくすぶるとともに先行きは昨年の反動が出ることも予想されるなかで中銀は難しい政策の舵取りを迫られる可能性もくすぶる。その意味では、政治、経済両面で視界不良状態が続くなかで外部環境に揺さぶられやすい展開が続くことは避けられないであろう。

注1 2023年12月18日付レポート「チリ、新憲法草案への国民投票は再び否決、改憲は事実上とん挫へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹

-

南ア中銀、イラン情勢による「逆風」を理由に金利据え置き ~原油高と金価格下落によるランド安もインフレ懸念に、中銀は慎重姿勢を継続すると見込まれる~

新興国経済

西濵 徹

-

ロシア中銀は7連続利下げの一方、戦時経済の限界も露呈 ~原油高は追い風も、継戦能力向上でウクライナ戦争やイラン情勢の行方にも不透明感が続くか~

新興国経済

西濵 徹