- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロンビア中銀、インフレ収束にほど遠いながら、景気下支えへ利下げに舵

- World Trends

-

2024.01.19

新興国経済

新興国金融政策

産油国経済

その他新興国経済

為替

コロンビア中銀、インフレ収束にほど遠いながら、景気下支えへ利下げに舵

~中南米での利下げの波に追随も、インフレ収束が見通せないなかで「勇み足」となる可能性も~

西濵 徹

- 要旨

-

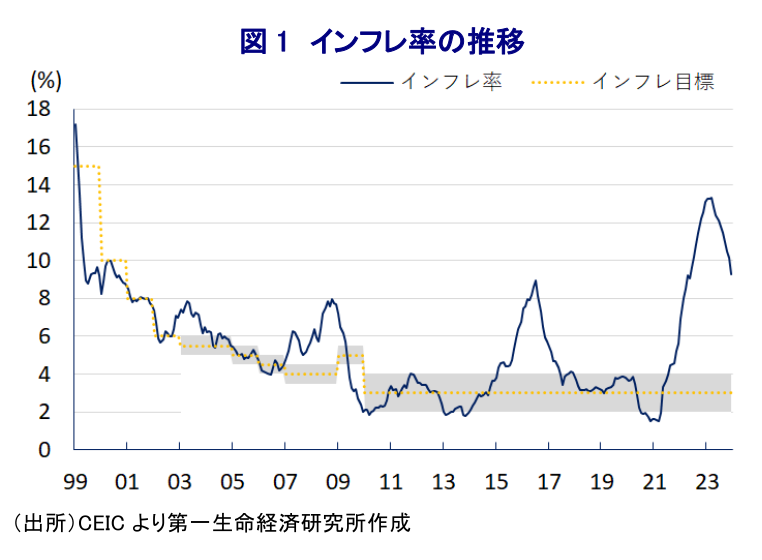

- 昨年来の中南米諸国では、商品高や米ドル高の一巡によるインフレ鈍化を受けて利下げに舵を切る動きが広がりをみせている。コロンビアでは歴史的大干ばつも重なりインフレが大きく上振れするも、昨年3月を境に頭打ちに転じるが、依然として中銀目標を大きく上回る推移が続く。他方、物価高と金利高が長期化して景気は頭打ちの動きを強めるなか、一昨年に発足した同国初の左派政権であるペトロ政権はスキャンダルの噴出も影響して厳しい状況に直面する。経済も政治も困難に直面するなか、中銀はインフレ収束にほど遠い状況ながら、昨年12月の定例会合で3年強ぶりの利下げに舵を切るなど周辺国に追随した。ただし、今年は最低賃金の大幅引き上げなどインフレ要因がくすぶるなかで今回の決定が「勇み足」となる懸念はくすぶる。米ドル高一服に加え、実質金利のプラス幅拡大を追い風に通貨ペソ相場は堅調な推移をみせたものの、中銀が利下げに舵を切ったことで状況が変化する可能性に注意が必要と言える。

昨年来の中南米諸国においては、前年からの商品高や国際金融市場での米ドル高を受けた自国通貨安による輸入インフレも追い風とするインフレ昂進の動きが一巡しており、インフレが鈍化したことを受けて中銀は利上げ局面を休止させるとともに、一転して利下げに舵を切る動きが広がりをみせている。コロンビアにおいても、商品高や米ドルに加え、歴史的大干ばつによる水不足を理由に電源構成の6割以上を水力発電に依存するなかで火力発電の稼働を余儀なくされたことでインフレが上振れして中銀目標を大きく上回る水準となる事態に直面してきた。しかし、一昨年末以降は商品高や米ドル高の動きが一巡していることを受けて、インフレは昨年3月を境に頭打ちに転じる動きをみせているものの、足下においては依然として中銀目標を大幅に上回る推移が続くなどインフレ鎮静化にはほど遠い状況が続いている。中銀は2021年10月以降、物価と為替の安定を目的に昨年4月まで1年半に亘って断続利上げにより累計1150bpもの大幅利上げを実施するとともに、その後も物価安定を目的に高金利政策を維持するなど、上述のように周辺の国々のなかで利下げに動く流れがみられるなかで異なる対応をみせてきた。他方、物価高と金利高の共存状態が長期化していることに加え、世界経済の減速懸念の高まりや主要輸出財である原油価格の低迷も重なり、足下の景気は頭打ちの様相を強めるなど勢いを欠く推移が続いている。同国では一昨年の大統領選を経て同国初の左派政権であるペトロ政権が誕生しており、長年の懸案であった左派ゲリラ勢力との和平交渉では一定の成果を上げる一方、保険制度や労働制度、年金制度などで矢継ぎ早に改革案を打ち出す動きをみせるも議会との対立を理由にとん挫するなど成果にほど遠い状況が続いている。さらに、政権内ではペトロ氏の側近によるスキャンダルが相次いで発覚したほか、ペトロ氏の長男やその妻が資金洗浄容疑で逮捕されるとともに、左派ゲリラとの和平交渉の背後で洗浄された資金が政治資金に利用されたとの疑惑も噴出する事態となっている。よって、ペトロ政権は発足当初こそ国民からの高い期待を集める形で船出を迎えたものの、政権支持率は低下に歯止めが掛からない展開が続いているほか、昨年10月に実施された統一地方選挙においてはペトロ政権を支える左派連合が敗北を喫するなど、政権発足から1年半にも拘らず政権を取り巻く環境は厳しさを増している(注1)。このように足下の同国は経済のみならず政治を取り巻く環境も厳しい上、上述のようにインフレ収束にほど遠い状況が続いているにも拘らず、中銀は先月19日に開催した定例会合で政策金利を25bp引き下げて13.00%とする決定を行うなど景気のテコ入れに舵を切る姿勢に転じている。なお、同行が利下げに動くのはコロナ禍対応を目的とする断続利下げ局面が続いた2020年9月以来であり、上述したように周辺の中南米諸国で利下げの動きが広がりをみせる流れに追随した格好である。ただし、上述のようにインフレ収束にほど遠い状況にあることを理由に小幅利下げに留めるとともに、決定に際しても政策委員7人のうち2人が据え置きを主張するなど票が割れたことが明らかになっている。中銀はこの決定について、足下においてはエネルギー関連を中心にインフレ圧力がくすぶるものの、食料インフレ懸念が後退していることが後押しになったとの見方を示す一方、ペトロ政権は今年の最低賃金を12.07%と大幅に引き上げる決定を行っており、ペトロ大統領はこの決定を労働者視線に基づくものとの認識を示しているが、インフレ圧力を一段と増幅させることが懸念される。その意味では、中銀による決定は景気を重視したことにより『勇み足』となる可能性に注意する必要があると捉えられる。他方、国際金融市場では米FRB(連邦準備制度理事会)による利下げを織り込む形で米ドル高圧力が後退する動きがみられるなか、通貨ペソ相場はインフレが頭打ちに転じるなかでも中銀がタカ派姿勢を維持して実質金利(政策金利-インフレ率)のプラス幅が拡大して投資妙味が向上したことも追い風に堅調な推移をみせてきた。しかし、中銀が景気を重視する観点から一転して利下げに舵を切ったことでその後のペソ相場は上値が抑えられる展開をみせており、先行きについてはペソ相場を取り巻く環境が変化する可能性に注意が必要であるほか、中銀は慎重姿勢を維持せざるを得ない展開が続くことも予想される。

注1 2023年11月21日付レポート「南米コロンビア、経済のみならず政治も「視界不良」状態が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹