- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年の新興国・資源国経済はどうなる?

- World Trends

-

2023.12.25

新興国経済

アジア経済

米中関係

原油

アジア経済見通し

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

国際的課題・国際問題

ウクライナ問題

2024年の新興国・資源国経済はどうなる?

~世界経済のけん引役が乏しい一方、多くの国で「選挙イヤー」となるなか、課題山積の状況が続くか~

西濵 徹

- 要旨

-

- 2023年の世界経済はけん引役不在となる展開が続いてきた。世界貿易も米中摩擦やデリスキングなども重なる形で頭打ちしており、輸出依存度が高い新興国経済の重石となってきた。来年も中国景気は勢いを欠く展開が続くほか、世界経済全体をみてもけん引役の乏しい状況が続くと見込まれ、世界貿易の足かせとなる材料が山積するなか、新興国経済にとっては外需を頼みにした景気回復は難しいと見込まれる。

- 昨年は商品高を受けてインフレが上振れしたものの、今年は商品高が一服するとともに、米ドル高も一巡するなかで新興国のインフレ動向は改善してきた。ただし、来年はインフレが再加速しやすく、アジアでは異常気象による農業生産の低迷を受けて食料安全保障に向けた囲い込みの動きが広がるなど食料インフレ懸念はくすぶる。主要国中銀の高金利政策が長期化すれば米ドル高が再燃する可能性にも要注意である。

- 中国景気の回復力の乏しさは中国人観光客に依存する国々のサービス輸出や観光産業の足かせとなる懸念もくすぶる。コロナ禍後のペントアップ・ディマンドが一巡するなかで今後は利上げの累積効果が家計消費の重石となる懸念はあるが、金融政策は物価や為替に配慮せざるを得ない展開が続くであろう。商品安の動きは産油国や資源国経済の足かせとなるなど、厳しい状況に直面する可能性もくすぶるであろう。

- 来年は多くの新興国で選挙が実施される予定であり、選挙を意識した財政出動の動きは公的需要の拡大を通じて景気を下支えすることは期待される。ただし、コロナ禍を経て多くの国で財政状況が厳しくなっている上、世界的に金利が高止まりするなかで新たなリスク要因となる可能性にも注意を払う必要があろう。

2023年の世界経済を巡っては、ゼロコロナ終了にも拘らず中国経済は勢いを欠く推移をみせたことに加え、コロナ禍以降の世界経済の回復をけん引してきた欧米など主要国を巡っても物価高と金利高の共存状態が長期化するなかで頭打ちの様相を強めるなど、景気の『けん引役』となる国・地域が不在となる展開が続いてきた。さらに、ここ数年の世界貿易を巡っても、米中摩擦が激化の度合いを増していること、デリスキング(リスク低減)を目的とするサプライチェーン見直しの動きに加え、世界経済の減速懸念の高まりも重なる形で萎縮の度合いを強めるなど、世界経済の足かせとなってきた。こうした状況は、経済構造の面で輸出に対する依存度が相対的に高い新興国経済にとってはさらなる景気の重石となってきたと捉えられる。なお、足下においては頭打ちの動きを強めてきた世界貿易を取り巻く状況に変化の兆しが出ており、来年にかけては一転して底入れの動きを強める可能性も期待される。他方、中国経済を巡っては国内・外で需要不足が顕在化しているものの供給サイドをけん引役に底堅い動きが続くなど需給ギャップの拡大が懸念される状況にあるにも拘らず、来年のマクロ経済運営の方針を討議する中央経済工作会議でも過去数年と同様の内容が羅列されるなど『肩透かし』の内容であったことを勘案すれば(注 )、以前のような力強い景気回復を期待することは難しくなっている。そして、欧米など主要国においてもこれまでの利上げによる累積効果が景気の足かせとなることも避けられないなど、来年の世界経済については今年以上にけん引役となる存在が乏しい展開となる可能性が高まっている。昨年からのウクライナ戦争も背景に世界的に分断の動きが広がっているほか、このところの中東情勢の悪化をきっかけに物流を巡る不透明要因が山積していることも重なり、世界的な貿易、及び物流については足かせとなる材料が山積する環境は残ることが予想される。こうした状況を勘案すれば、世界貿易の回復を追い風に新興国にとって外需をけん引役にした景気回復の動きが進む展開を見通すことは難しくなっている。

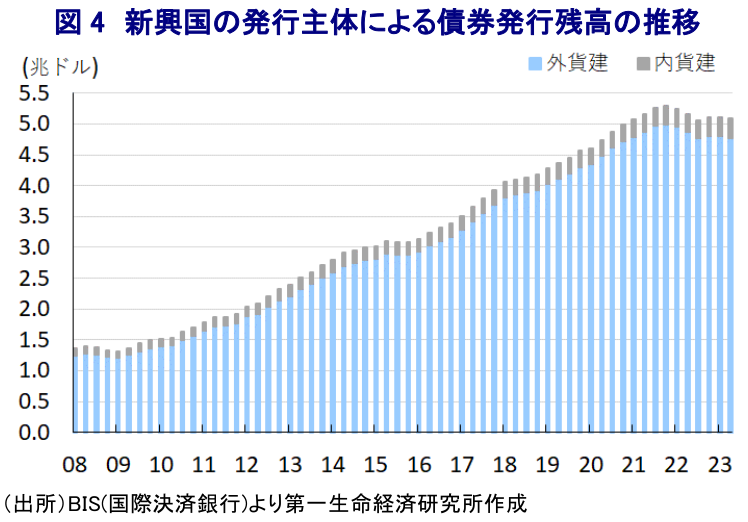

一方、ウクライナ戦争をきっかけにした供給不安を理由にロシアやウクライナが主な原産地となっている小麦や大麦、トウモロコシなどの穀物価格が急上昇したほか、欧米などによる対ロ経済制裁強化の動きや主要産油国による協調減産の動きも重なり原油価格も上振れするなど、世界的に食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まった。こうした動きに加えて、世界的にコロナ禍の影響が一巡するとともに経済活動の正常化が進んだことも重なり、欧米など主要国を中心にインフレが高止まりする展開が続いたため、米FRB(連邦準備制度理事会)やECB(欧州中央銀行)など主要国中銀は金融引き締めの動きを強めた結果、世界金融危機以降の金融緩和やコロナ禍対応を目的とする一段の緩和を追い風とする『カネ余り』の状況が一変する事態となった。こうした動きは多くの新興国において資金流出の動きを加速させることに繋がるとともに、こうした動きを反映した自国通貨安は輸入インフレを通じてインフレ圧力を増幅させる懸念が高まり、新興国の中銀も景気動向に関係なく物価と為替の安定を目的に金融引き締めを余儀なくされる事態に直面した。しかし、足下においては世界経済の減速が意識されるなかで商品高の動きは一巡しているほか、こうした動きを反映してインフレが頭打ちしていることを受けて、多くの新興国では中銀が利上げ局面を休止させるとともに、インフレ鈍化が進む中南米においては一転して利下げに動く流れもみられる。さらに、足下の国際金融市場においては米FRBなど主要国中銀が来年に利下げに動くとの見方を織り込む形で米ドルなど主要通貨に調整圧力が掛かる動きがみられるなか、新興国通貨は一転して底入れするなど輸入インフレに対する懸念も後退している。他方、エルニーニョ現象をはじめとする異常気象を理由に、足下においてはアジアの主食であるコメをはじめとする食料品価格が押し上げられている上、多くの国が『食料安全保障』を理由に囲い込みの動きを活発化させており、結果的に食料品を中心に物価が押し上げられる動きがみられる。また、上述のように足下の国際金融市場は米FRBなど主要国中銀の利下げを織り込む動きをみせているものの、仮にインフレの高止まりが続くなかで高金利政策を長期に亘って維持する姿勢を採れば、一転して足下で底打ちの動きをみせる新興国通貨を取り巻く環境が変化する可能性もくすぶる。そして、今年は昨年に大きく上振れした反動で多くの国でインフレは頭打ちの動きを強めてきたものの、来年についてはその反動を受ける形で再加速しやすい状況にあることにも注意する必要がある。

なお、足下の世界においてはコロナ禍の影響が一巡するなかで人の移動が活発化する動きがみられるなか、産業構造の面で観光関連産業への依存度が高い新興国においては、外国人来訪者の拡大を追い風とするサービス輸出の押し上げ、観光関連産業における生産活動の活発化に繋がることが期待される。さらに、中国はゼロコロナの終了に踏み切ったものの、団体旅行の解禁が遅れたことが海外旅行者数の低迷を招くとともに中国人観光客に依存してきたASEAN(東南アジア諸国連合)をはじめとするアジア新興国にとって景気の足かせとなる展開が続いてきたものの、今後は海外渡航の活発化を通じて世界的な人の移動が一段と押し上げられる可能性はある。しかし、中国経済を巡っては以前のような勢いを取り戻すことが難しいと見込まれる上、中国人観光客によるいわゆる『爆買い』と称された爆発的な消費意欲を期待することのハードルは高まることは避けられず、結果的に外需の押し上げ効果は限定的なものに留まると考えられる。さらに、多くの新興国においては、経済活動の正常化を追い風とするペントアップ・ディマンド(繰り越し需要)の動きがコロナ禍からの景気回復を押し上げる動きがみられたものの、足下においてはそうした流れは一巡している。年明け以降のインフレ鈍化の動きは実質購買力を押し上げているほか、上述のように新興国中銀による利上げ局面が休止、ないし利下げに転じる流れがみられるなかで家計消費を下支えする動きがみられるものの、先行きについては利上げの累積効果に伴う債務負担の増大が家計消費の足かせとなる可能性はくすぶる。さらに、上述のようにアジア新興国においては食料インフレの懸念が高まっている上、仮に米FRBなど主要国中銀が高金利政策を長期に亘って維持する姿勢をみせれば新興国通貨が再び調整の動きを強めることで輸入インフレに晒されるリスクは高まる。その意味では、内・外需双方に景気に対する不透明感がくすぶる展開が予想されるものの、新興国のなかでは景気下支えに向けた利下げのハードルが高まるといった難しい対応を迫られる局面が続くことも考えられる。一方、世界経済の減速懸念の高まりを反映して国際原油価格の調整の動きはインフレ圧力の後退を促す可能性はあるものの、産油国にとって景気の足かせとなることは避けられない。すでにサウジアラビアは価格維持を目的とする自主減産に動く背後で景気は大きく下振れしており、価格維持と景気下支えという難しい選択を迫られている。こうした状況はアンゴラがOPEC(石油輸出国機構)からの脱退を決定するなど、ここ数年が求心力を高めてきた産油国の動きに変化を与える一因となっており、産油国や資源国経済を取り巻く環境は厳しさを増す事態も予想される。

2024年の新興国の政治情勢を巡っては、アジアでは1月に台湾において総統選と立法委員選のダブル選挙が実施されるのを皮切りに、2月には世界最大規模の直接選挙であるインドネシアの大統領選挙と総選挙、3月にはトルコの統一地方選挙、4月には韓国の総選挙、4月から5月にかけては世界最大規模の有権者を擁するインドの総選挙が実施される。台湾総統選の行方は中国本土との関係を左右するとともに、台湾海峡をはじめとする東シナ海など地域情勢に影響を与えることは避けられない。また、インドネシア大統領選はいわゆる『ジョコ路線』の継承を問う戦いとなるなか、新首都(ヌサンタラ)建設をはじめとする公共投資や現政権下で進む資源ナショナリズムの行方を左右するであろう。インドの総選挙もモディ首相率いる与党BJP(インド人民党)と野党連合(I.N.D.I.A.)という対立の構図となるなか、ヒンドゥー至上主義を掲げるBJP政権の下で強権的な政治手法が鮮明になるなかでその行方を左右することが予想される。そして、トルコの統一地方選挙についてはエルドアン大統領が政界の階段を上るきっかけとなったイスタンブール市長の座に加え、正統的な方向に舵が切られた金融政策の行方にも影響を与えることも考えられる。アジア以外でも、中南米においては6月にメキシコの大統領選が実施され、与野党双方が女性候補を擁立するなど新たな動きもみられるほか、10月にはブラジルにおいてルラ政権に対する初めての審判となる統一地方選挙が実施される。アフリカにおいても南アフリカの総選挙が実施され、アパルトヘイト(人種隔離政策)廃止以降政権の座を維持し続けているANC(アフリカ民族会議)が近年支持率を低下させるなかで如何なる結果となるかが注目される。なお、3月にはロシアの大統領選挙が実施されるが、ウクライナ戦争以降は政治活動に対する制限が一段と強化されており、プーチン政権に対する批判を強める野党候補の出馬が不可能になるなか、2020年の憲法改正によってプーチン氏の事実上の永世大統領化が可能となるなかで『出来レース』になるものと予想される。2024年にこれだけ多くの国において選挙が実施されるなどいわゆる『選挙イヤー』となるなか、これらの国々においては景気下支えに向けた財政出動への圧力が強まることが予想され、結果的に公的需要が景気を押し上げることが見込まれる。他方、その後は反動により下振れする可能性のほか、財政悪化の懸念が金利上昇を招くなど、新たなリスク要因となり得ることに注意を払う必要性はくすぶる。

注1 12月15日付レポート「足下の中国は需給ギャップの乖離が一段と広がる展開が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹