- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下の中国は需給ギャップの乖離が一段と広がる展開が続く

- Asia Trends

-

2023.12.15

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

足下の中国は需給ギャップの乖離が一段と広がる展開が続く

~中央経済工作会議も「肩透かし」、来年の中国経済は力強さを欠く展開が続く可能性に留意が必要~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドを中心に景気は底入れする一方、需要サイドでは内・外需双方に不透明要因が山積する状況が続く。内需低迷の一因となっている不動産市況を巡っては、様々なレベルで需要喚起に向けた動きがみられるものの、足下の新築住宅は頭打ちが続いており、中古住宅も下げ止まらない展開が続く。幅広い経済活動の足かせとなる懸念がくすぶり、需給ギャップは一段と広がりやすい状況にある。

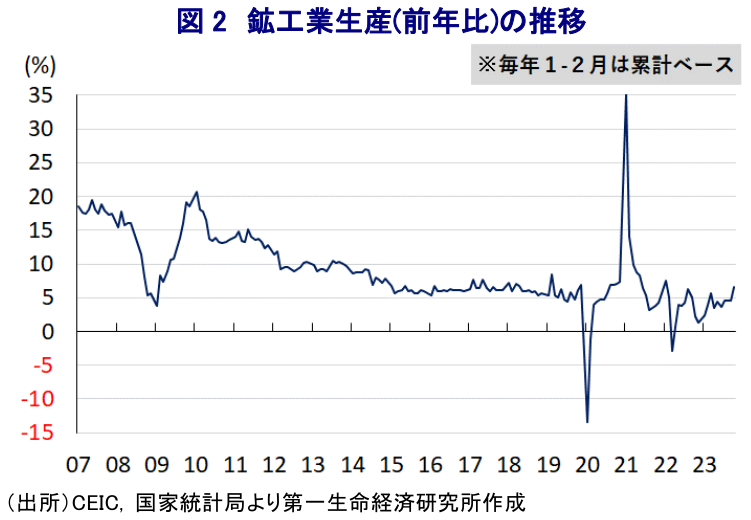

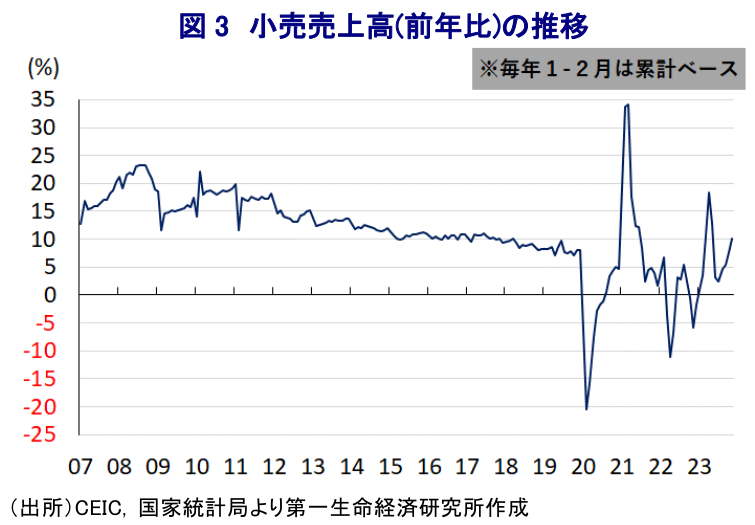

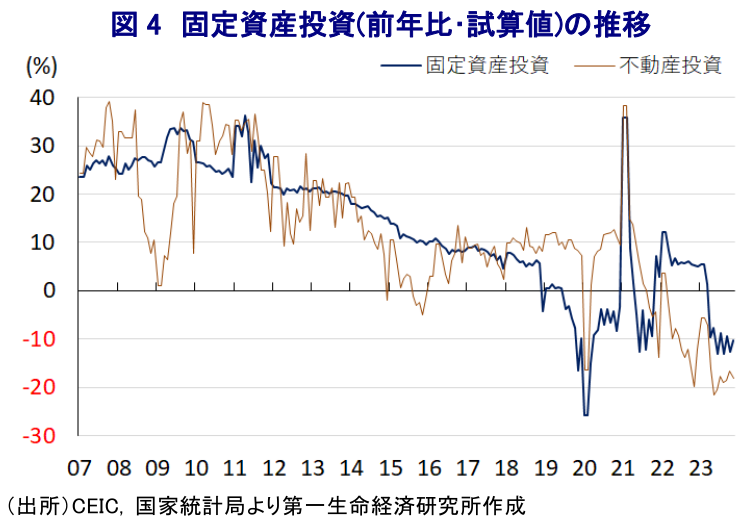

- 11月の経済指標は前年が唐突なゼロコロナ終了に伴い混乱した反動で伸びが上振れしやすい状況にある点に注意する必要がある。鉱工業生産は前年比+6.6%と伸びが加速している上、前月比も+0.87%と7ヶ月連続で拡大しており、生産活動は底入れの動きが続いている。他方、小売売上高は前年比+10.1%と伸びは加速するも、前月比は▲0.06%と減少しており、雇用悪化が足かせとなる形で家計部門の節約志向や身の丈消費の動きが足かせとなっている。固定資産投資も年初来前年比+2.9%と底打ちの兆しが出ており、インフラ投資や国有企業による投資は堅調な一方、不動産投資の低迷が足かせとなる状況が続く。よって、足下では需給ギャップが一段と拡大する展開が続くなどデフレ圧力が掛かりやすい状況にある。

- 来年のマクロ経済政策の運営方針を討議する中央経済工作会議では、これまで同様に安定と成長を求めて積極的な財政政策、穏健な金融政策、マクロ政策の一貫性の強化を図る方針が示されている。ただし、重点課題に内需拡大を掲げるも、具体的な家計消費の拡大に向けた方策は示されず、過去数年と同じ内容が羅列された格好である。来年の中国経済も力強さの乏しい展開となる可能性に留意する必要がある。

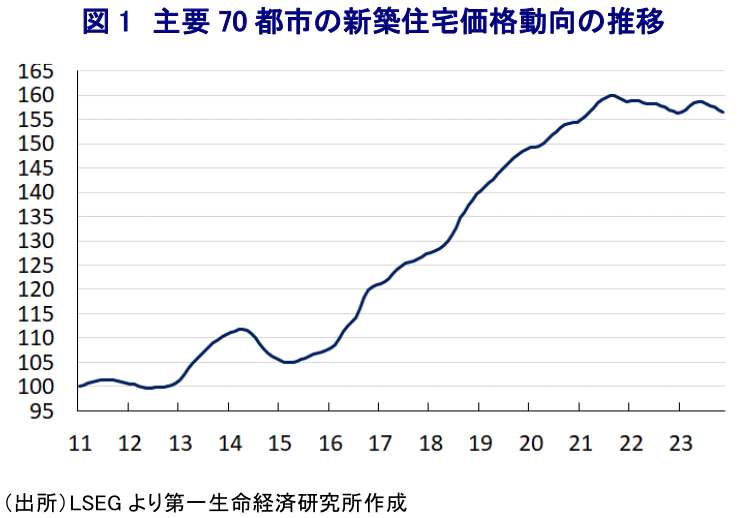

足下の中国経済を巡っては、供給サイドをけん引役に景気は底入れの動きが続いており、7-9月の実質GDP成長率も前期比年率ベースでは+5.3%と堅調な推移をみせている上、通年の経済成長率も今春の全人代で設定された目標(5%前後)をクリア可能な状況にあると捉えられる。他方、需要サイドについては内・外需双方に不透明要因が山積する展開が続いており、需給ギャップが生じやすい環境にある上、結果的にディスインフレ傾向が強まることでデフレが意識される状況に陥っている(注1)。外需を巡っては、ここ数年の米中摩擦の激化やデリスキング(リスク低減)を目的とする世界的なサプライチェーン見直しの動きに加え、全世界的なインフレと金融引き締めの動きが長期化するなかでコロナ禍からの世界経済の回復をけん引した欧米など主要国景気も『曲がり角』を迎えるなど、足かせとなる材料がくすぶる状況にある。内需を巡っても、資金繰り懸念をきっかけにした不動産セクターの業況悪化や不動産投資の低迷は幅広い経済活動の足かせとなっている上、当局によるゼロコロナ戦略が長期化したことで若年層を中心とする雇用環境の悪化を理由に家計部門は節約志向を強めるなど、家計消費は力強さを欠く展開が続いている。また、近年の中国においては不動産が主要な蓄財手段となってきたものの、不動産市況の頭打ちが長期化するなかでそうした見方に疑問が生じている。結果的に地方都市を中心に不動産需要が低迷するとともに、商習慣も影響して不動産投資の足かせとなるなど厳しい状況が続いている。こうした事態を受けて、当局は内需喚起に向けた取り組みを強化するほか、中銀も金融緩和に動いている上、地方政府レベルでは規制緩和などを通じて不動産需要の喚起を図る動きがみられる。一連の対応を受けて一部の大都市では不動産価格が下げ止まりする動きをみせる一方、地方都市を中心に依然として下げ止まらない展開が続いている。11月の主要70都市の新築住宅価格も8割以上の59都市で下落が続いている上、前月比も▲0.3%と5ヶ月連続で下落していると試算されるなど下げ止まりの兆しがみえない状況にある。中古住宅に至ってはさらなる調整の動きが続いており、銀行をはじめとする金融セクターのみならず、家計部門もバランスシート調整圧力に晒されることでさらなる内需の足かせとなる懸念も高まっている。その意味では、先行きも需給ギャップが一段と広がる可能性がくすぶる展開が予想される。

供給サイドの動きを示唆する11月の鉱工業生産は前年同月比+6.6%と前月(同+4.6%)から加速して2022年1-2月以来の伸びとなるなど、一見すると底入れの動きを強めている様子がうかがえる。なお、昨年の11月は当局が唐突にゼロコロナ戦略の終了に舵を切ったことで感染動向が急速に悪化したほか、その影響で幅広く経済活動が下振れしており、前年同月比の伸びは上振れしやすい状況にあることに留意する必要がある。ただし、前月比は+0.87%と7ヶ月連続で拡大している上、前月(同+0.39%)からそのペースも加速する動きが確認されるなど、足下の生産活動は着実に底入れの動きを強めていることは間違いないと捉えられる。分野別では製造業(前年比+6.7%)の伸びが堅調な推移をみせている上、なかでもハイテク関連(同+6.2%)で伸びが加速するなど生産活動をけん引している様子がうかがえる。また、冬場のエネルギー需要の拡大が期待される状況を反映して鉱業(前年比+3.9%)も底入れしているほか、エネルギー生産(同+9.9%)も大幅に伸びが加速するなど、全般的に経済活動の底入れが進んでいる様子がうかがえる。製造業のなかでも非鉄金属加工関連(前年比+10.2%)や化学原料・化学製品関連(同+9.6%)など原材料関連の生産は堅調な推移をみせており、自動車関連(同+20.7%)、鉄道・造船・航空宇宙関連(同+12.7%)など輸送用機械のほか、電気機械関連(同+10.2%)の生産も堅調さを維持している。このような動きを反映して財別でも、新エネルギー車(前年比+35.6%)をはじめとする自動車、集積回路(同+27.9%)、太陽電池(同+44.5%)、携帯電話など移動通信機器(同+21.6%)などの生産は大きく上振れしている上、こうした動きを反映して金属掘削機械(同+21.3%)も同様に堅調に推移している。他方、当局はインフラ投資の拡充や促進を図っているものの、関連する粗鋼(前年比+0.4%)や鋼材(同+4.2%)のほか、セメント(同+1.6%)や板ガラス(同+3.5%)などの生産は全体を下回る伸びで推移するなど力強さを欠く推移をみせている。また、足下では世界経済の減速懸念を受けた国際原油価格の低迷による精製マージンの縮小を受けて石油加工量(前年比+0.2%)の伸びも鈍化しており、過去数ヶ月はこれらの生産上振れの動きが生産全体を押し上げてきたことを勘案すれば、伸びが鈍化するなど生産に一服感が出ていることは在庫の圧縮を促すことが期待される。しかし、内需の回復が遅れるなかで足下では中国からの割安な輸出が拡大する『デフレの輸出』に繋がる動きがみられるなか(注2)、先行きは新たな貿易摩擦の動きを招く可能性に注意する必要があろう。

一方、上述のように家計部門を巡っては、若年層を中心とする雇用回復の遅れなどが影響して節約志向を強める展開が続いているものの、11月の小売売上高(社会消費支出)は前年同月比+10.1%と前月(同+7.6%)から加速して5月以来の伸びとなるなど、鉱工業生産と同様に底入れの動きを強めているようにみえる。しかし、前月比は▲0.06%と前月(同+0.12%)から4ヶ月ぶりの減少に転じる動きが確認されるなど、足下の家計消費は力強さを欠く展開が続いているものと捉えられる。さらに、11月は大手EC(電子商取引)サイトによるいわゆる「独身の日(11月11日)」にちなんだ大規模セールが実施されるなど、例年はECを通じた家計消費が活発化する時期に当たるものの、報道によれば今年は期間中の累積取引額が前年比で+2%と前年(同+14%)から伸びが大きく鈍化するなど『期待外れ』に終わったとされる。この背景には、家計部門が節約志向をつよめるなかでコスパ(コストパフォーマンス)を意識したいわゆる『身の丈消費』の動きが広がっており、大手ECサイトがこぞって最安値を掲げるなど価格競争が激化していることも影響したと考えられる。こうした動きも影響して、ECを通じた11月の小売売上高は年初来前年比+11.0%と前月(同+11.2%)から伸びが鈍化しており、小売売上全体の伸びが11月は同+7.2%と前月(同+6.9%)から伸びが加速していることとは対照的な動きをみせている。なお、昨年は当局によるゼロコロナ終了にも拘らず、感染動向が急激に悪化して外出が大きく下振れする事態に陥ったため、今年はその反動も影響して11月の外食関連消費は前年比+25.8%と前月(同+17.1%)から大幅に伸びが加速して家計消費全体を下支えしている様子がうかがえる。また、外食関連と同様に娯楽関連(前年比+16.0%)の消費も堅調な推移をみせている。その一方、消費財関連の売上高は前年比+8.0%と前月(同+6.5%)から伸びが加速しているものの、小売売上全体の伸びを下回る推移が続いており、足下の中国においては川上段階から川下の段階に至るまで全体的にディスインフレ圧力が強まる動きが広がっていることも伸び悩む一因になっていると捉えられる。財別では、地方政府レベルで実施中の新エネルギー車に対する補助金政策やメーカー間の値下げ競争激化の動きも相俟って、新エネルギー車を中心とする自動車(前年比+14.7%)のほか、新型スマートフォン発売も追い風にした通信機器(同+16.8%)、富裕層を中心とする宝飾品(同+10.7%)などで需要の堅調さがうかがえる。さらに、ECサイトにおける大規模セールも追い風に衣類(前年比+22.0%)やたばこ(同+16.2%)などの需要は押し上げられる一方、事務用品(同▲8.2%)や化粧品(同▲3.5%)などの需要は弱含んでいるほか、日用品(同+3.5%)に対する需要も力強さを欠く推移が続くなど家計消費を巡る跛行色が強まっている様子もうかがえる。そして、不動産需要の弱さが重石となる形で建材(前年比▲10.4%)は弱含む推移が続いているほか、家具(同+2.2%)に対する需要も力強さを欠いており、幅広い経済活動の足かせとなる状況は変わっていない。

需要サイドにおいては、過去の景気回復局面においてはインフラ関連を中心とする公共投資や企業部門による設備投資、不動産投資といった固定資本投資がそのけん引役となる動きがみられたものの、足下においては不動産投資を中心に力強さを欠く展開が続くなど、過去と大きく異なる展開が続いている。11月の固定資産投資は年初来前年比+2.9%と前月(同+2.9%)と同じ伸びとなるなど、頭打ちの動きが続いた流れに底打ちの兆しが出ている様子がうかがえるなか、当研究所が試算した単月ベースの前年同月比の伸びも11月は▲10.3%と前月(▲12.7%)からマイナス幅が縮小するなど底打ちする兆しがうかがえる。前月比も+0.26%と4ヶ月連続で拡大している上、前月(同+0.12%)からそのペースが加速するなど緩やかに底打ちしているものと捉えることが出来る。実施主体別では、国有企業(年初来前年比+6.5%)が全体を上回る高い伸びを維持する一方、民間投資(同▲0.5%)は前年を下回る推移が続いており、投資活動を巡っても公的部門が中心となる『国進民退』色が強まっている状況は変わらない。分野別でも、習近平指導部が主導する製造業の『自立自強』を目指す動きを反映して電気機械製造関連(年初来前年比+34.6%)は堅調な推移が続いているほか、当局によるEV(電気自動車)普及推進策などが後押しして自動車関連(同+17.9%)、特殊機械製造関連(同+10.4%)、コンピュータ・通信機器・電子機械関連(同+9.2%)などで堅調な動きが続くなど、当局による補助金などを通じた政策誘導が企業部門による投資活動を後押ししている様子がうかがえる。一方、上述のように地方都市を中心に不動産需要の低迷が続いていることを反映して、11月の不動産投資は年初来前年比▲9.4%と前月(同▲9.3%)からマイナス幅が拡大しており、当研究所が試算した月次ベースの前年同月比でも11月は▲18.1%と前月(同▲16.7%)からマイナス幅が拡大するなど下振れする展開が続いている。商業用不動産やオフィス関連を中心に引き続き大幅マイナスの展開が続くも底打ちの兆しがみられる一方、住宅関連の投資は下振れする展開が続いており、地方都市における住宅需要の弱さが投資全体の動きの足を引っ張る様子がうかがえる。なお、11月の不動産景況感は93.42と前月(93.40)から+0.02pt上昇するなど頭打ちの流れに変化の兆しがうかがえるなど、当局による一連の需要喚起策を追い風に一部の大都市で需要が底打ちしていることを反映した動きもみられるものの、全体の流れを大きく変えるには至っていない。その意味では、先行きも不動産投資の動向が幅広く景気の足を引っ張る可能性はくすぶっているととらえられる。

中国においては例年、12月に党最高指導部(中央政治局常務委員)や国務院指導部、地方政府や国家機関、人民解放軍、国有企業などの責任者が一堂に会する形で翌年のマクロ経済運営の方針を討議する中央経済工作会議が開催されるが、今年は12月11~12日の2日間の日程で開催された。終了後に国営通信社の新華社が公表したコミュニケでは、来年の経済活動を良好なものとすべく「習近平の新時代の中国の特色ある社会主義思想に基づき、党大会(二十大)と2中全会の精神を完全に実現」することを求めるこれまで同様の方針を堅持している。具体的には「安定を維持しつつ前進を求める」ほか、「積極的な財政政策を適度に強化して質と効率を高める」、「穏健な金融政策も柔軟、適切、的確且つ効果的な対応を進める」、「マクロ政策の一貫性を強化する」との方向性を示している。その上で、重点課題として、①科学技術の核心による現代産業システムの構築を主導、②内需拡大に努める、③中国独自の近代化推進に向けた改革深化、④ハイレベルな対外開放の拡大、⑤重要な分野(不動産、地方政府債務、中小金融機関)のリスク予防と解決、⑥「三農(農村、農業、農民)」問題の改善、⑦都市部と農村部の一体化と協調的発展の推進、⑧徹底した生態文明とグリーンな低炭素開発の推進、⑨民生向上、という9点を挙げている。ただし、上述のように足下の同国経済を巡っては需給ギャップが拡大する動きが確認されており、重点課題のひとつに内需拡大が掲げられているにも拘らず、具体的な内需、とりわけ家計消費の喚起に繋がる方策などは示されず、過去数年と同様の内容が羅列されたに過ぎないと捉えられる。よって、来年の中国経済を巡っても力強さを欠く展開が続く可能性に留意する必要があると見込まれる。

注1 12月11日付レポート「中国景気はいよいよ「デフレ」の様相を呈する領域に」

注2 12月7日付レポート「中国貿易統計からみえる、世界経済の底堅さと中国経済の弱さ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹