- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下のブラジル景気はインフレ鈍化と減税で辛うじてプラス成長を維持

- World Trends

-

2023.12.07

新興国経済

新興国金融政策

ブラジル経済

為替

足下のブラジル景気はインフレ鈍化と減税で辛うじてプラス成長を維持

~家計消費は旺盛な推移が続くも投資は低迷、ルラ政権の財政運営を巡る迷走の行方に要注目~

西濵 徹

- 要旨

-

- このところのブラジルでは歴史的大干ばつに加え、商品高と米ドル高による通貨レアル安、コロナ禍からの景気回復も重なりインフレが上振れしてきた。中銀は物価と為替の安定に大幅利上げを余儀なくされたが、昨年末以降の商品高と米ドル高の一服を受けインフレは鈍化している。よって、中銀は8月以降に一転して利下げに動いているが、実質金利が大幅プラスで推移するなど投資妙味を追い風にレアル相場は底堅い。他方、ルラ政権を巡る不透明感は直接投資の重石となるなど、海外資金の動きに違いがうかがえる。

- インフレ鈍化や利下げは景気の追い風となる一方、世界経済の減速懸念は足かせとなるなど好悪双方の材料が混在するなか、7-9月の実質GDP成長率は前期比年率+0.58%と一段と頭打ちしている。インフレ鈍化や減税を追い風に家計消費は堅調に推移するなど景気をけん引するも、金利高が重石となる形で企業・家計ともに投資意欲は弱い展開が続く。在庫調整が進展する動きはみられるものの、投資低迷に伴う輸入の弱さが景気の押し上げ要因となっており、全体として足下の景気は数字以上に厳しい状況にある。

- 足下のインフレは落ち着いた推移が続く一方、ルラ政権内では財政運営を巡って迷走する動きがみられる。コロナ禍を経て財政状況が悪化するなか、来年は政権初の審判となる統一地方選が予定されており、財政出動による景気下支えへの誘因は大きい。潜在成長率の低下に繋がる材料が山積するなか、公的需要への依存は金利上昇を通じて景気の足かせとなることも懸念される。今年は昨年並みの経済成長率を維持すると見込まれるが、来年は外需の下支えに期待出来ないなかで成長率は鈍化が避けられない。

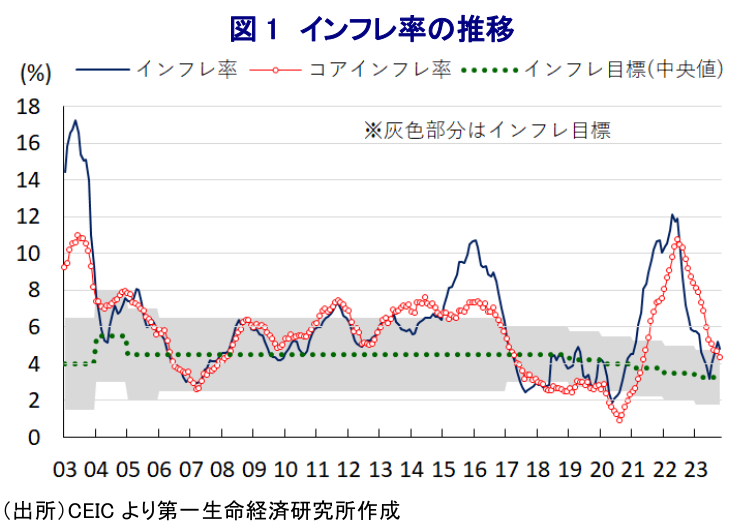

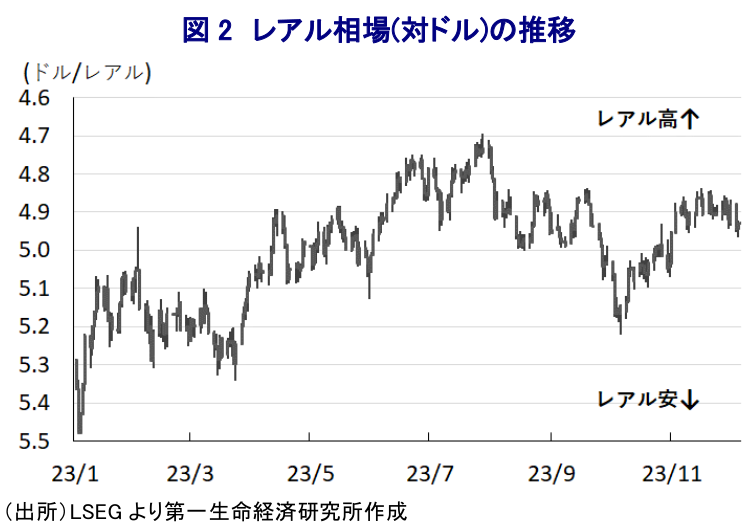

ここ数年のブラジルにおいては、歴史的な大干ばつが度重なるなかで電源構成の大宗を示す水力発電の稼働率が低下により火力発電の稼働を余儀なくされたほか、商品市況の上振れも重なりエネルギー価格を中心にインフレが上振れする展開が続いてきた。さらに、昨年以降はコロナ禍からの景気回復による雇用改善を追い風とする賃金インフレのほか、商品高や国際金融市場における米ドル高を受けた通貨レアル安による輸入インフレも重なり、インフレはさらに上振れする動きをみせた。他方、中銀は一昨年3月に物価抑制を目的に利上げに舵を切ったものの、その後も上述のようにインフレが昂進したことを受けて物価と為替の安定を目的に断続、且つ大幅利上げを余儀なくされる展開が続いた。その後は昨年半ばを境にインフレは頭打ちに転じたことを受けて、中銀は昨年9月に1年半に及んだ利上げ局面の休止に動いたものの、インフレ自体は中銀目標を上回る推移が続いたことを受けて金利を高水準で据え置く対応をみせた。なお、同国では今年1月に左派のルラ政権が発足しており、昨年の大統領選では低所得者層を対象とする給付をはじめとする『バラ撒き』政策を志向する動きをみせたほか、中銀に対して早期の利下げ実施を要求する動きをみせたため、中銀は慎重姿勢を維持する対応をみせた。しかし、昨年末以降における商品高や米ドル高の一巡を受けて、年明け以降のインフレは頭打ちの動きを強めるとともに、中銀目標に収束する動きが確認されたことを受けて、中銀は今年8月に3年ぶりの利下げに動いたほか、先月の定例会合においても3会合連続となる利下げを実施している(注1)。ただし、中銀は政府による財政運営に注文を付けるなど慎重姿勢を崩しておらず、年明け以降のインフレが大幅に低下したことを受けて実質金利(政策金利-インフレ率)のプラス幅は拡大するなど投資妙味が向上している上、足下では国際金融市場における米ドル高圧力の後退も追い風に通貨レアル相場は堅調な推移をみせるなど、海外からの資金流入が活発化している様子がうかがえる。他方、ここ数年は資源関連を中心とする対内直接投資が底入れする動きが確認されてきたものの、足下においては再び頭打ちに転じる兆しがうかがえる。この背景には、中南米諸国で広がりをみせる『ピンクの潮流』の動きを追い風に左派のルラ政権が誕生したことに加え、同政権が主力産業である鉱業部門の国有化を志向するなど事業環境に対する不透明感が高まっていることも少なからず影響している可能性がある。その意味では、足下では投資妙味の高まりを反映して『足の速い資金』に回帰する動きがみられるものの、中長期的な潜在成長率の向上を促す直接投資が細るなど対照的な状況に直面していると捉えられる。

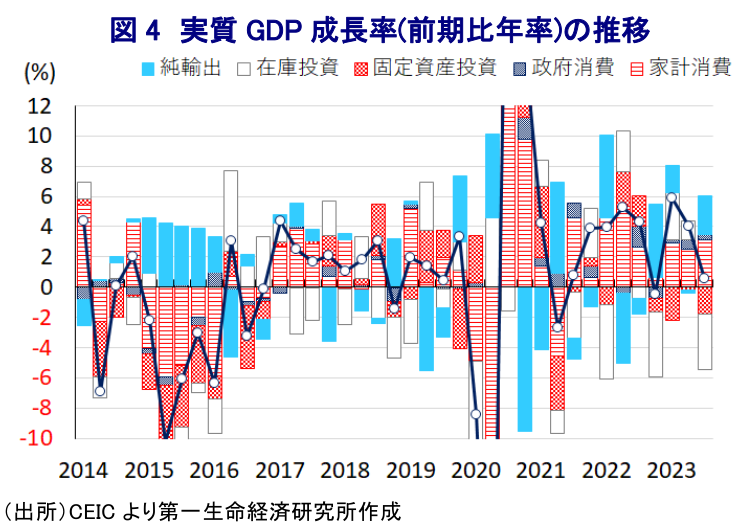

なお、年明け以降のインフレ鈍化による実質購買力の押し上げに加え、中銀は8月以降に利下げに舵を切るなど景気の押し上げに繋がる動きがみられる一方、上述のように対内直接投資に下押し圧力が掛かる動きのほか、引き続き高金利状態が続いていることに加え、世界経済の減速懸念の高まりが景気の足かせとなる懸念がくすぶる状況にある。こうした状況のなか、7-9月の実質GDP成長率は前期比年率+0.58%と3四半期連続のプラス成長で推移しているものの、前期(同+4.00%(改定値))から大幅に伸びが鈍化しているほか、中期的な基調を示す前年同期比ベースの成長率も+2.0%と前期(同+3.5%)から鈍化して1年半ぶりの伸びに留まるなど、足下の景気は頭打ちの動きを強めている様子が確認されている。需要項目別では、インフレ鈍化により実質購買力の押し上げられるとともに、ボルソナロ前政権が実施した燃料減税のほか、ルラ政権もさらなる減税に動いている上、堅調な雇用環境も追い風に経済成長のけん引役である家計消費は旺盛な推移をみせるなど、引き続き景気をけん引する状況が続いている。さらに、近年は関係が深化している中国景気は力強さを欠く展開が続いているものの、米国景気は堅調さを維持するなど主要国を中心に世界経済の拡大が続いていることも追い風に輸出は引き続き底堅く推移しており、景気を下支えしている様子がうかがえる。その一方、ルラ政権は国際金融市場の懸念に対応して財政健全化を目的とする財政規則法の策定に動いており、その結果としてインフラ関連をはじめとする公共投資が事実上抑えられているほか、中銀による利下げ実施にも拘らず金利水準が高止まりしていることを受けて企業部門による設備投資や家計部門による住宅投資は低迷しており、固定資産投資に下押し圧力が掛かる動きがみられる。さらに、固定資産投資の低迷を反映して輸入に下押し圧力が掛かっており、それに伴い純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+2.55ptと大幅なプラスになっていると試算される。他方、在庫投資による成長率寄与度は前期比年率ベースで▲3.68ptと在庫調整が進んでいる様子がうかがえるものの、好悪双方の材料が混在しつつも足下の景気は数字以上に厳しい状況にあると捉えられる。一方、分野別の生産動向は外需の堅調さを反映して製造業や鉱業などの生産は拡大しているほか、家計消費の旺盛さを受けてサービス業の生産も底堅く推移する一方、農林漁業関連の生産は年初に穀物生産の好調さを追い風に大きく上振れした反動も重なり下振れして景気の足を引っ張る展開が続いている。

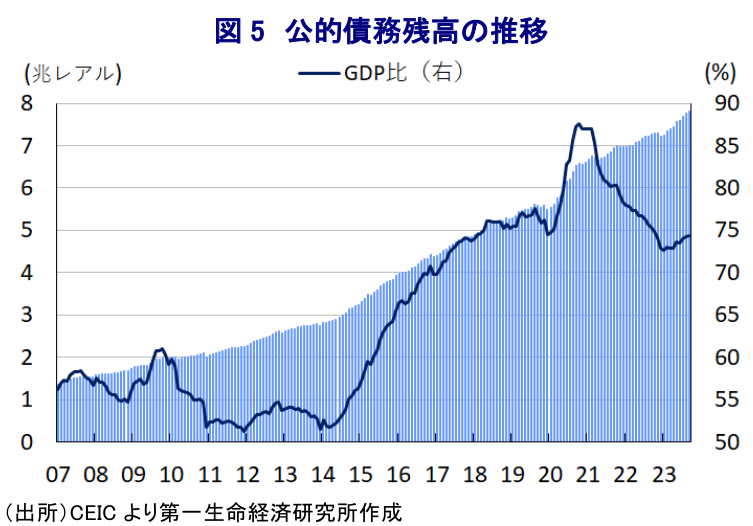

このところのインフレは一時的に上振れする動きがみられたものの、足下においては再び中銀目標の域内に収まるなど落ち着いた推移をみせているほか、上述のようにレアル相場も堅調な推移をみせるなどインフレ圧力の後退を促すと見込まれることを勘案すれば、中銀にとっては先行きにおける一段の利下げ余地が拡大することは期待される。よって、家計部門にとっては実質購買力のさらなる押し上げに繋がるほか、企業部門にとっても設備投資の重石となってきた債務負担の軽減に伴い投資余力が増すことが考えられる。他方、ルラ政権内においてはルラ大統領を中心に依然として歳出拡大に向けた意欲を崩しておらず、財政運営を巡って迷走する動きがみられるなか、同国においてもコロナ禍を経て財政状況は悪化の度合いを強めていることを勘案すれば、物価や金利の行方に影響を与える懸念はくすぶる。こうした背景には、来年10月にルラ政権にとって『初めての審判』となる統一地方選挙の実施が予定されており、政権を支える最大与党の労働党(PT)にとっては党勢維持に向けて早期に景気の底入れ実現を図る必要に迫られていることがある。ここ数年のブラジルでは少子高齢化が急速に進展するとともに生産年齢人口の頭打ちが意識される状況にあるなか、若年層を中心にいわゆるニート(若年無業者)が急拡大する動きがみられる上、左派政権の下で社会保障が拡充されてきたことによる定年年齢の低下も重なり、中長期的にみれば労働力の確保が困難になる事態も懸念される。同国は財政赤字と経常赤字の『双子の赤字』が常態化するなど経済のファンダメンタルズ(基礎的条件)に脆弱さを抱えるものの、足下の外貨準備高は国際金融市場の動揺への耐性は充分と試算されるなど危機的状況に陥る可能性は極めて低いと見込まれる。しかし、先行きの景気については、世界経済はけん引役の乏しい展開が見込まれるなかで外需による景気下支えのハードルが高まるなか、今年通年の経済成長率は+3.1%と昨年(+3.1%)並みの成長を維持出来るものの、来年については+2.5%と頭打ちの様相を強める展開が続くと予想される。

注1 11月2日付レポート「ブラジル、政府は財政運営を巡り「迷走」も、中銀は慎重姿勢を崩さず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹