- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド経済がプラス成長を続ける「前年比」というトリックに要注意

- Asia Trends

-

2023.12.01

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

為替

金利

インド経済がプラス成長を続ける「前年比」というトリックに要注意

~実態として7-9月の景気は「足踏み」状態、食料インフレなど景気の足かせとなる材料は山積~

西濵 徹

- 要旨

-

- 昨年のインドでは、経済活動の正常化が進むなかで商品高と米ドル高が重なりインフレが上振れしたため、中銀は断続利上げを余儀なくされた。昨年末以降は商品高と米ドル高が一巡し、年明け以降のインフレは鈍化するも、今年の雨量が例年を下回るなかで食料インフレ圧力が再燃している。政府は物価安定に向けコメ禁輸などなりふり構わぬ動きをみせるが、ルピー安がくすぶるなかで難しい状況に直面している。

- 年明け以降のインフレ鈍化や中銀の利上げ休止を受けて景気は底入れしており、インフレ圧力がくすぶるも7-9月の実質GDP成長率は前年比+7.6%と高い伸びが続く。ただし、これは前年末にかけて景気が頭打ちした反動が影響しており、前期比年率ベースの成長率ではマイナス成長と試算されるなど足踏みしていると捉えられる。外需は堅調な動きをみせるほか、公共投資の進捗も景気を下支えする一方、インフレ再燃や金利高は民間需要の足かせとなっている。分野別の生産も少雨が農林漁業の生産の重石となっている上、内需の弱さを反映してサービス業の生産も弱含むなど、前年比データとは「異なる顔」がみえてくる。

- 先行きは来年の総選挙を見据えた公的需要拡大の動きが景気を下支えすると見込まれる一方、食料インフレや金利高は民間需要の足かせとなる上、外需を巡る状況にも不透明感がくすぶるであろう。ただし、7-9月のGDPが想定を上回ったことを受け、当研究所は今年度の経済成長率を+6.6%に上方修正するが、コロナ禍を経て財政状況が悪化するなかで公的部門への依存を強めることには注意が必要であろう。

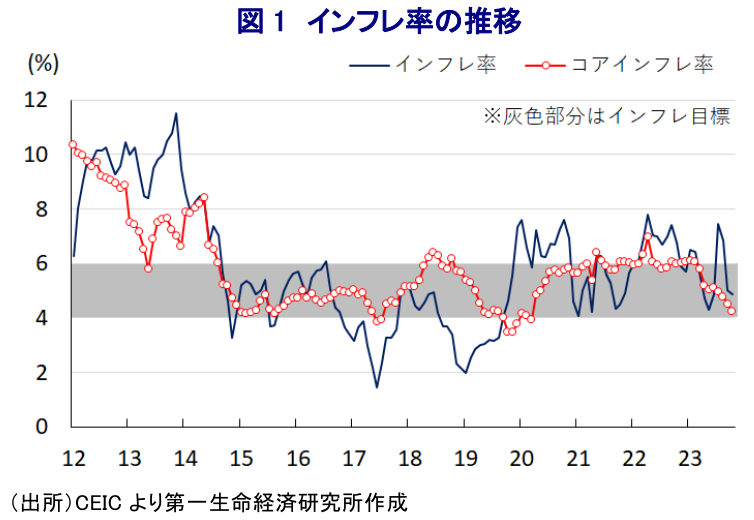

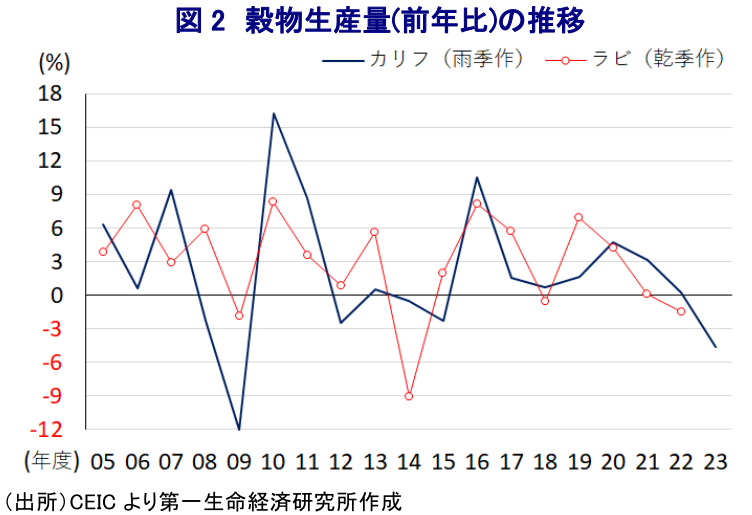

昨年のインドにおいては、コロナ禍の一巡を受けた経済活動の正常化が進むなか、商品高と国際金融市場における米ドル高を受けた通貨ルピー安による輸入インフレが重なり、インフレが大きく上振れする動きが顕在化した。また、インドは国内における原油消費量の約7割を中東など海外からの輸入に依存しており、原油価格の上昇はインフレのみならず、輸入増を通じて対外収支を悪化させるなど経済のファンダメンタルズ(基礎的条件)の脆弱性を連想させる。さらに、対外収支の悪化を警戒した資金流出の動きはルピー安を通じて輸入インフレを増幅させてインフレの上振れを招くといった悪循環に繋がることが懸念される。なお、中銀(インド準備銀行)はコロナ禍対応を目的に、利下げに加えて事実上の財政ファイナンスに動くなど異例の金融緩和に舵を切る動きをみせてきたものの、こうした事態を受けて昨年5月に一転して緊急利上げに動いたほか、その後も物価と為替の安定を目的に断続利上げを余儀なくされた。結果、昨年末にかけての同国経済は前年同期比ベースではプラス成長を維持するも、季節調整値に基づく前期比年率ベースでは2四半期連続のマイナス成長に陥るテクニカル・リセッションに陥ったと試算されるなど景気は頭打ちした(注1)。他方、昨年末以降は商品高と米ドル高の動きが一巡するなどインフレ要因が後退したほか、こうした状況を反映して年明け以降のインフレは一旦頭打ちの動きを強めるとともに、中銀目標の域内で推移するなど落ち着きを取り戻す動きがみられた。よって、中銀は今年4月に1年弱に及んだ利上げ局面の休止に動くとともに、その後も10月の定例会合まで4会合連続で金利を据え置くなど景気下支えに傾く動きをみせている。しかし、今年はモンスーン(雨季)の雨量が8年ぶりの低水準に留まるなど穀物などのカリフ(雨季作)の生産量は大きく下振れしており、供給懸念を理由に価格が上振れするなどインフレ圧力が強まる動きがみられる。同国では来年に総選挙(連邦議会下院選挙)が予定されており、モディ首相や与党BJP(インド人民党)は選挙後の政権3期目入りを確実にすべく物価抑制を至上命題とする動きをみせており、最高級品種以外のすべての白米を輸出禁止としたほか、タマネギに対して高い輸出関税を課すなど国内供給を優先する姿勢をみせている。世界最大のコメ輸出国である同国による禁輸は国際価格の上昇を招くとともに、コメを主食とするアジア新興国の食料インフレを招くなどの悪影響を招いている。ただし、モディ政権によるこうした姿勢は、コロナ禍の最中に世界最大のワクチン生産国である同国が国内供給を優先する動きをみせたのと同様と捉えられる。さらに、昨年からのロシアによるウクライナ侵攻を巡っては、欧米などがロシアに対する経済制裁を強化させるも、同国は原油高による悪影響を緩和させるべくロシア産原油の輸入を拡大させるなど実質的にロシアを支えるなど『実利優先』の姿勢をみせる(注2)。今後はラビ(乾季作)の下振れも予想されることで食料インフレが長引く懸念もくすぶるため、モディ政権が総選挙を見据えて一段と物価抑制に向けた策を講じる可能性に注意が必要と考えられる。

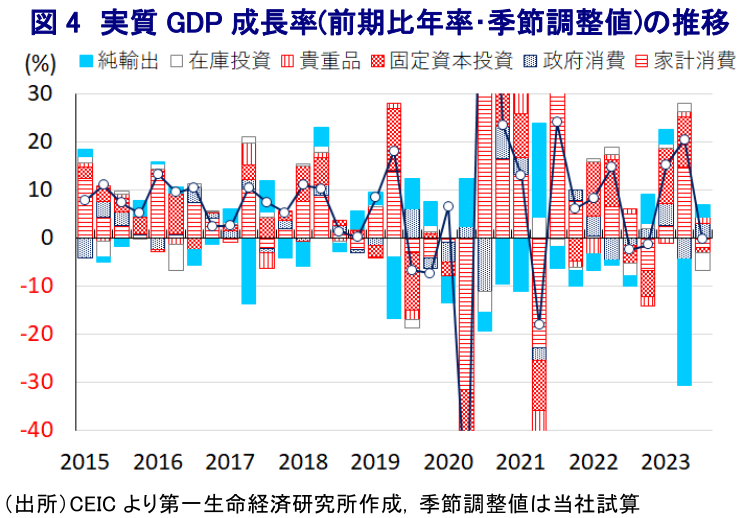

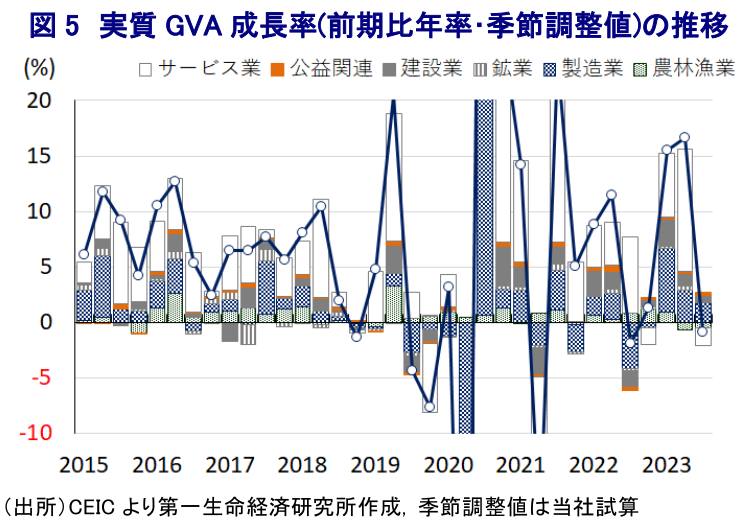

なお、年明け以降のインフレ鈍化による実質購買力の押し上げのほか、こうした動きを受けて中銀が利上げ局面の休止に動いたことに加え、ここ数年の米中摩擦やデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも追い風に、上述のように昨年末にかけての同国景気はテクニカル・リセッションに陥るなど頭打ちの動きを強めたものの、年明け以降については一転して底入れの確認されてきた(注3)。しかし、足下においては穀物や生鮮食料品をはじめとする食料インフレの動きが再燃するとともに、国際金融市場においては米ドル高の動きが一服しているにも拘らずルピーの対ドル相場は最安値圏で推移するなど輸入インフレ圧力が掛かりやすい展開が続くなど、家計消費に冷や水を浴びせる材料は山積している。こうしたなか、7-9月の実質GDP成長率は前年同期比+7.6%と前期(同+7.8%)から伸びが鈍化するも2四半期連続で7%を上回る高い伸びが続いており、一見すれば足下のインド景気は堅調な推移をみせている様子がうかがえる。しかし、上述したように昨年末にかけてはテクニカル・リセッションに陥ったと試算されるなど景気は頭打ちの様相を強めたとみられるなか、今年についてはその反動で前年同期比ベースの成長率は上振れしやすい環境であることに注意する必要がある。事実、季節調整値に基づく前期比年率ベースの成長率を試算すると、7-9月はわずかながらマイナス成長になったと捉えられるなど、年明け以降に底入れの動きを強めてきた景気が『足踏み』しているものと捉えられる。需要項目別では、世界経済の減速懸念にも拘らず財輸出に底堅さがうかがえるほか、世界的な人の移動の活発化も追い風に外国人来訪者数も底入れしており、財・サービス両面で輸出が押し上げられる動きがみられる。また、来年の総選挙を見据えた景気下支えを目的とするインフラ投資の進捗の動きを反映して政府消費が大きく上振れしているほか、固定資本投資も下支えされる展開が続いている。一方、インフレ再燃による実質購買力の下押しに加え、昨年来の中銀による利上げの累積効果も重なり、底入れの動きが続いた家計消費の動きに一服感が出ているほか、対内直接投資は堅調な流入が続いているものの、企業の設備投資の動きも一服している様子がうかがえる。なお、家計消費に一服感が出る動きがみられる一方、奢侈財に対する需要が大幅に拡大する動きが確認されており、足下において金をはじめとする宝飾品に対する輸入が拡大している動きと一致するなど需要の根強さが影響しているとみられる。ただし、在庫投資の成長率寄与度は4四半期ぶりのマイナスになったと試算されるなど、在庫調整が進んでいる様子がうかがえる。他方、供給サイドの統計である実質GVA成長率も前年同期比+7.4%と前期(同+7.8%)から鈍化するも高い伸びが続いている様子がうかがえるも、前期比年率ベースではマイナス成長になったと試算されるなど、需給双方で足下の景気は足踏みしていることは間違いない。外需の堅調さを反映して製造業や鉱業の生産は堅調に推移しているほか、公共投資の進捗の動きは建設業を下支えする一方、農林漁業関連の生産低迷の動きが景気の足を引っ張っている上、家計消費の一服感を受けてサービス業の生産も弱含んでいる。よって、インド政府が公表する前年比ベースでは需給双方で高い伸びが示されるなど、足下の景気は堅調に推移しているようにみえるものの、その実態を把握することを難しくしていることに留意する必要がある。

先行きの景気を巡っては、食料インフレの懸念に加え、ルピー安圧力がくすぶるなかで輸入インフレも警戒されるなか、中銀は当面は現行の引き締め姿勢を維持せざるを得ない展開が続くと見込まれるなど、景気の足かせとなる材料がくすぶることは避けられない。その一方、モディ政権は総選挙後の政権3期目入りを目指す姿勢を崩しておらず、景気下支えに向けて『何でもあり』の動きをみせていることを勘案すれば、今年度予算において盛り込まれたインフラ投資の拡充をはじめとする公共投資拡大の動きが内需を下支えする展開が続くと見込まれる。ただし、コロナ禍を経て財政状況は悪化するなかで景気は公的需要に対する依存を強める展開は、長期金利の高止まりを招くことで民間需要を圧迫するクラウディング・アウトを招くなど中長期的な観点で潜在成長率の低下に繋がる可能性に留意する必要がある。また、外需については、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気は物価高と金利高の共存状態が長期化するなかで頭打ちの様相をみせており、中国景気も勢いを欠く動きが続くと見込まれるなど、世界貿易の萎縮に繋がる展開も予想される。インド経済については輸出依存度が相対的に低いものの、輸出の大宗を欧米のほか、中東やアフリカなど資源価格の動向の影響を受けやすいことを勘案すれば、外需が景気の追い風となる状況は考えにくい。その意味では、当面の景気は一進一退の動きが続くと見込まれるものの、年末にかけては昨年末にかけてテクニカル・リセッションに陥った反動が出やすいことを勘案すれば、前年比ベースの成長率は堅調な推移が続く余地は大きいと見込まれる。当研究所は先月公表した最新の経済見通しにおいて、今年度(2023-24年度)のインドの経済成長率が+6.3%になるとしたものの(注4)、7-9月のGDP統計は前提を上回る内容となったため、これを反映して+6.6%に上方修正する。

注1 3月1日付レポート「足下のインド景気は「リセッション」と捉えられる状況にある」

注2 8月8日付レポート「「実利優先」の姿勢をみせるインドをどのようにみるか」

注3 9月1日付レポート「インド景気は底入れ確認も、食料インフレの再燃が足を引っ張るか」

注4 11月17日付レポート「グローバル(日米欧亜)経済見通し(2023年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹