- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド景気は底入れ確認も、食料インフレの再燃が足を引っ張るか

- Asia Trends

-

2023.09.01

アジア経済

アジア経済見通し

アジア金融政策

インド経済

為替

国際的課題・国際問題

インド景気は底入れ確認も、食料インフレの再燃が足を引っ張るか

~インフレ鈍化で家計消費拡大も、食料インフレが再燃するなかで先行きの景気は勢いを欠く展開に~

西濵 徹

- 要旨

-

- インドでは来年に総選挙が予定されるなか、モディ首相は政権3期目入りを目指している。外交面では「等距離外交」に伴い欧米にも中ロにも付かない対応を続ける一方、内政面では物価高の再燃が顕在化するなかでコメやタマネギに対する輸出規制を課すなど自国優先姿勢をみせる。他方、インフレ再燃を追い風にルピー安がくすぶるなか、中銀は再利上げに追い込まれるなど難しい対応を迫られる可能性はくすぶる。

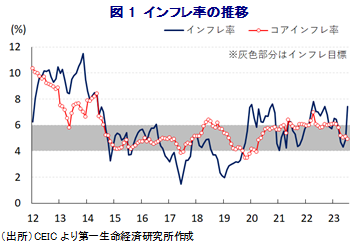

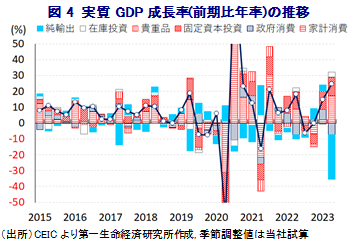

- 昨年末にかけての同国経済は物価高と金利高の共存に加え、世界経済の減速も重なりテクニカル・リセッションに陥った。しかし、その後はインフレが鈍化したほか、インフラ投資の進捗が景気の底打ちを促した。4-6月の実質GDP成長率も前年比+7.8%と加速しており、インフレ鈍化による家計消費の押し上げに加え、企業部門の設備投資も活発化するなど内需が景気を押し上げている。ただし、サービス業の生産は大きく押し上げられる一方、農林漁業の生産は低迷するなど供給懸念が物価を押し上げる懸念がくすぶる。

- 先行きは物価高と金利高の共存が内需の足かせとなるほか、制度面での不透明感は対内直接投資の足かせとなり得る上、外需の不透明感が一段と高まる可能性もある。4-6月が想定以上であったことを反映して今年度の経済成長率見通しを+6.3%と上方修正するが、当面の景気は勢いを欠く展開が続くであろう。

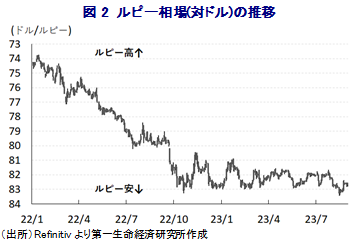

インドにおいては、来年に総選挙(連邦議会下院選挙)が予定されており、モディ首相は総選挙後の政権3期目入りを目指す姿勢を鮮明にするなど『政治の季節』が本格化しつつある。なお、4月からの今年度(2023-24年度)予算では、景気の下支えを目的に様々なインフラ投資の拡充を図るとともに、選挙の行方のカギを握る中間層などを対象にした実質減税を盛り込むなど、総選挙を強く意識する対応をみせている。さらに、今年はインドがG20(主要20ヶ国・地域)議長国であり、外交面での成果を意識して1月にはオンラインによるグローバルサウス(南半球を中心とする新興国・途上国)の声サミットを主催するなど、世界的に分断が懸念される主要国と途上国との『橋渡し』役を担うことでその盟主を目指す姿勢も鮮明にしている。その一方、インドの外交政策は伝統的に『等距離外交』を志向しており、ロシアによるウクライナ侵攻を機に欧米などと中ロとの対立が鮮明になる動きがみられるものの、米国主導による対中けん制の枠組である日米豪印4ヶ国のQuadや米印と中東諸国の枠組であるI2U2(インド、イスラエル、UAE、米国)のみならず、新興国の雄であるBRICSや中ロや中央アジア諸国などが加わる上海協力機構(SCO)にも加わるなど、欧米と中ロの双方と等距離外交を展開している。こうした外交関係は、欧米などがロシアに対する経済制裁を強化する動きをみせているものの、商品高によるインフレ懸念に対応してインドはこの動きに同調せず、割安なロシア産原油の輸入を拡大させることでインフレ緩和を目指す動きをみせている。他方、今年はモンスーン(雨季)の雨量が8年ぶりの低水準となる見通しが示されるなか、足下では生鮮品を中心とする食料インフレが顕在化する動きがみられる。こうしたなか、インドは世界のコメ輸出の4割を占めるなど世界最大のコメ輸出国ながら、7月に最高級品種のバスマティ米を除くすべての白米の輸出を禁止したほか、先月にもタマネギを対象に40%の輸出関税を課す方針を明らかにするなど物価対策に苦心している。このように自国中心主義的な姿勢を強めていることは、上述のようにグローバルサウスの盟主を自任する動きをみせたのとは一見すると対照的であるが、今後も総選挙を意識するなかでこうした実利を重視した『インド流』の外交、及び内政の動きを一段と進めることが予想される(注1)。その一方、上述のように生鮮食料品を中心とする物価上昇を受けてインフレ率は再び中銀(インド準備銀行)の定める目標域を上回る水準に加速しており、中銀は先月の定例会合において3会合連続で金利を据え置くなど利上げ局面を休止させているが(注2)、インフレ再燃の動きが確認されるなかで再利上げに追い込まれる可能性はくすぶる。さらに、足下の国際金融市場においては昨年来の米ドル高の動きに一服感が出ているにも拘らず、通貨ルピー相場はインフレ再燃により実質金利が再びマイナスに転じるなど投資妙味が後退したことで調整の動きを強めるなど、再安値圏で推移する展開が続いている。ルピー安は輸入インフレに繋がる懸念もあり、中銀は為替安定の観点から再利上げに追い込まれる可能性もくすぶる。今月9~10日には同国でG20首脳会議が開催されるなど外交面で重要な節目を迎えるが、それ以上に内政面でも重要な局面を迎えつつあると捉えられる。

なお、昨年末にかけての同国経済は物価高と金利高の共存が家計消費をはじめとする内需の足かせになるとともに、世界経済の減速懸念の高まりが外需の重石となり、前年比ベースの実質GDP成長率はプラス成長ながら、当研究所が試算した季節調整値に基づく前期比年率ベースでは2四半期連続のマイナス成長となるなどテクニカル・リセッションに陥った(注3)。しかし、昨年末以降はインフレ要因となった商品高の動きが一巡するとともに、米ドル高も一服してインフレ率が頭打ちの動きを強めたことに加え、年明け直後は年度末にかけての公共投資の進捗促進の動きも追い風に景気は一転底打ちしたことが確認された。さらに、4-6月の実質GDP成長率は前年同期比+7.8%と前期(同+6.1%)から一段と加速して丸1年ぶりの伸びとなっているほか、当研究所が試算した季節調整値に基づく前期比年率ベースでも2四半期連続のプラス成長になるとともに、大幅に伸びが加速するなど景気は底入れの動きを強めている様子がうかがえる。同時期についてはインフレが鈍化して実質購買力が押し上げられたほか、中銀も利上げ局面の休止に舵を切ったことも重なり、家計消費が活発化して景気拡大の動きをけん引しているほか、景気回復期待の高まりや世界的なデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも追い風に企業部門による設備投資の動きも活発化するなど、幅広く内需が拡大する動きが確認出来る。他方、前期は年度末にかけての公共投資の進捗が景気底打ちを促したものの、今期については一転してその動きに一服感が出ているほか、世界経済の減速懸念の高まりを反映して輸出に下押し圧力が掛かるなど外需は下振れしている。結果、内需の堅調さを反映して輸入が大幅に拡大していることから、純輸出(輸出-輸入)の成長率寄与度は前年比、前期比年率問わず大幅マイナスとなっており、足下の景気実態は見た目以上に底入れの動きを強めていると捉えられる。こうした動きは分野別の生産活動の動きにも現れており、家計消費の活発化を反映してサービス業の生産が大きく押し上げられている。ただし、内需の堅調さの一方で外需に不透明感が高まっていることを反映して製造業の生産拡大の動きには一服感が出ているほか、公共投資の進捗鈍化を受けて建設業の生産も鈍化する動きがみられる。さらに、雨季の雨量が例年を大きく下回っていることを反映して農林漁業関連の生産は弱含んでおり、今後は供給不足に伴う物価上昇圧力が強まる可能性が高まっている。その意味では、コメやタマネギ以外の食料品を対象に輸出規制を強化することも予想され、同国経済は構造面で外需依存度が比較的低いものの、先行きの景気に少なからず悪影響を与える可能性はくすぶる。

さらに、先行きの景気を巡っては、食料インフレの再燃を受けてインフレが上振れする動きが確認されているほか、中銀も再利上げに含みを持たせるなど難しい対応を迫られる状況が続くことは避けられない。よって、今後もしばらくは物価高と金利高の共存状態が長期化することも予想されるほか、雇用回復の動きが遅れていることも重なり、家計消費を取り巻く状況は厳しさを増すことになろう。一方、世界的なデリスキングを目指したサプライチェーン見直しの動きは対内直接投資を押し上げると期待されるものの、モディ政権は中国との貿易不均衡是正を目的に様々な輸入規制強化策を打ち出すなど制度面での不透明感が高まる動きもみられる。こうした制度面での不透明感の高さは、同国経済を巡る慢性的な課題とされるインフラ不足とともに対内直接投資の足かせとなっており、先行きの景気の足を引っ張る可能性に注意する必要があろう。また、世界経済についても中国景気に対する不透明感が高まるのみならず、コロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気も物価高と金利高の共存状態が長期化するなかで頭打ちの動きを強めており、外需を取り巻く状況は一段と厳しさを増すことも予想される。なお、当研究所は先月に定例の経済見通しの改定を行っており、インドについては今年度の経済成長率が+6.0%になるとの見通しを示したものの(注4)、4-6月の実質GDP成長率が想定を上回ったことを反映して+6.3%に+0.3pt上方修正する。ただし、先行きの景気動向については昨年末にかけてと同様に勢いの乏しい展開が続くものと予想している。

注1 8月8日付レポート「「実利優先」の姿勢をみせるインドをどのようにみるか」

注2 8月10日付レポート「インド中銀、3会合連続の金利据え置きも食料インフレを警戒」

注3 3月1日付レポート「足下のインド景気は「リセッション」と捉えられる状況にある」

注4 8月17日付レポート「グローバル(日米欧亜)経済見通し(2023年8月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

関連テーマのレポート

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹