- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下のインド景気は「リセッション」と捉えられる状況にある

- Asia Trends

-

2023.03.01

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

為替

ウクライナ問題

足下のインド景気は「リセッション」と捉えられる状況にある

~前年比ではプラス維持も、前期比年率では2四半期連続のマイナス成長と試算される状況に~

西濵 徹

- 要旨

-

- インドは近年経済規模を急拡大させるなかで中長期的にも人口増加が見込まれるなど、世界経済のけん引役となることが期待される。コロナ禍により景気は深刻な減速に陥ったが、感染一服による経済活動の正常化に加え、世界経済の回復も追い風に底入れが進み、コロナ禍を克服している。他方、昨年以降はインフレが昂進し、為替安の懸念も強まるなかで中銀は断続的、且つ大幅利上げを余儀なくされた。物価高と金利高の共存により内需を取り巻く環境は厳しさを増すなど、景気の勢いに陰りが出ることが懸念される状況にある。

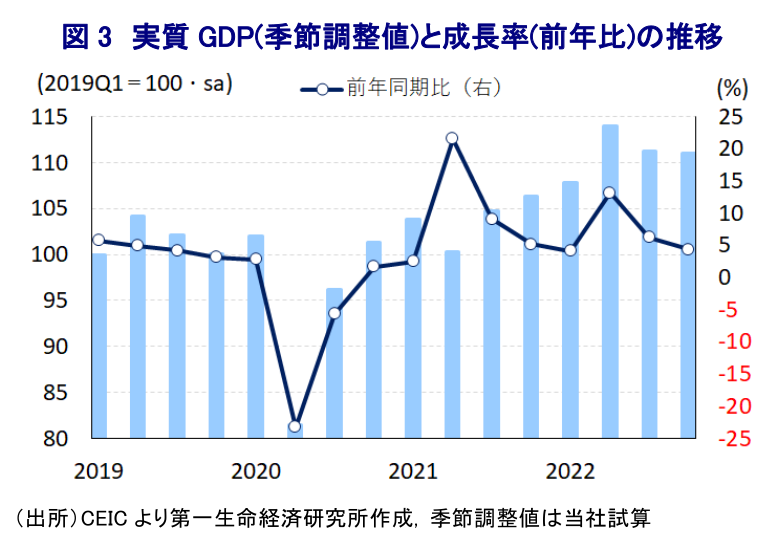

- 昨年10-12月の実質GDP成長率は前年比+4.4%と鈍化するもプラスを維持しているが、季節調整値に基づく前期比年率ベースでは2四半期連続のマイナス成長と試算されるなど、先進国基準ではリセッションに陥っている。内・外需ともに幅広く下振れしているほか、需要・供給双方で景気の頭打ちが確認されるなど、実態は見た目以上に厳しいと捉えられる。同国政府は今年度の経済成長率を+7.0%と予想するが、足下の企業マインドが頭打ちしていることを勘案すれば、最終的には下振れする可能性にも要注意と捉えられる。

- 昨年の米ドルベースのGDPは英国を上回り世界第5位になった。また、政府は来年度予算案で景気下支えを目的にインフラ拡充などを盛り込んでいるが、金融市場を揺るがしているアダニ問題の行方如何では短期的に実体経済に悪影響が出る可能性はある。また、中国のゼロコロナ終了はインド経済にとって対外収支の悪化に繋がると見込まれ、中銀は物価・為替の安定を目的に一段の金融引き締めを迫られる懸念もある。インド経済への期待は間違いなく高いが、実態に合わせて調整する必要性に注意する必要があると言える。

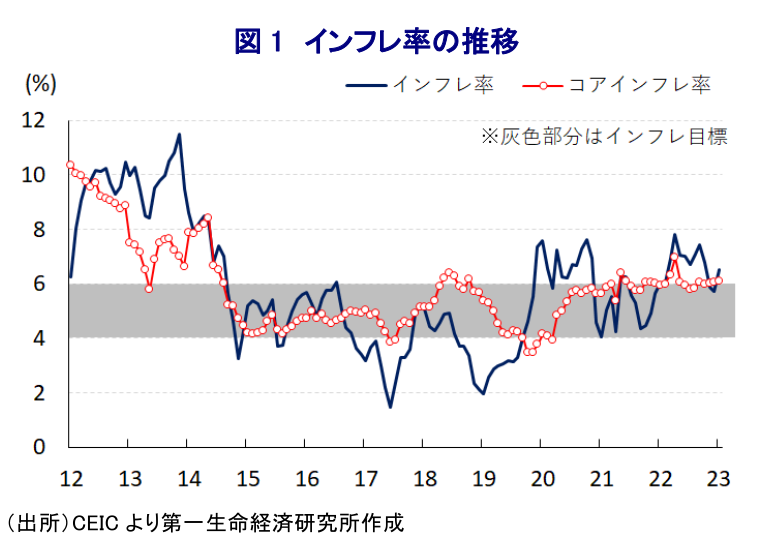

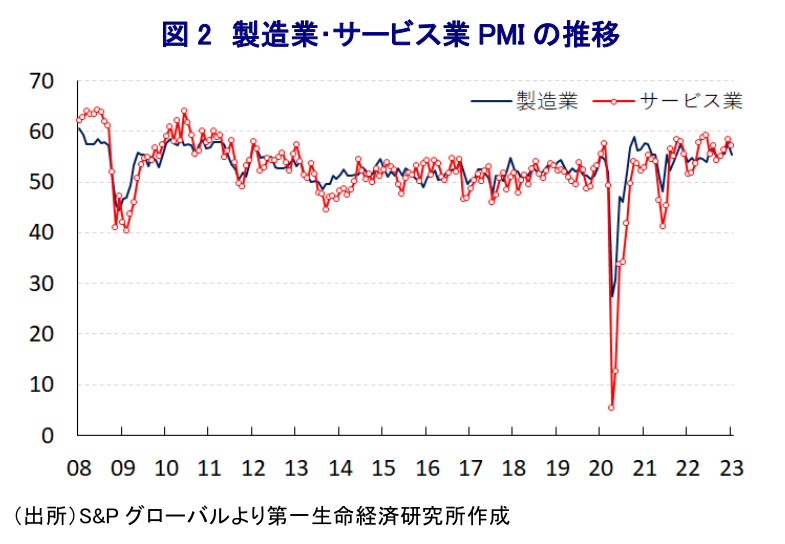

インドを巡っては、昨年に中国の人口が61年ぶりに減少に転じる一方、今後も順調に人口増加が見込まれており、国連による最新の推計では今年にもインドの総人口が中国を抜いて世界1位になるとみられる。さらに、2000年代以降のインド経済は家計消費をはじめとする内需をけん引役に高い成長を実現しており、高成長を追い風に経済規模も急拡大させている。コロナ禍に際しては、同国においても感染拡大の動きが広がるとともに、感染対策を目的に行動制限が課されたことで景気に大きく下押し圧力が掛かり、四半期ベースで経済成長率(前年同期比)が初めてマイナス成長に陥り、年度ベースでも2020-21年度の経済成長率は▲6.6%と41年ぶりのマイナス成長となった。しかし、その後は感染一服による経済活動の正常化を受けてペントアップ・ディマンドが発現するなど、家計消費をはじめとする内需が押し上げられるとともに、欧米など主要国を中心とする世界経済の回復を追い風に外需も押し上げられるなど、内・外需双方で景気底入れの動きが進んだ。こうした動きも追い風に、2021-22年度の経済成長率は前年のマイナス成長による反動も重なり+8.7%と22年ぶりの高成長を実現した。他方、昨年以降はウクライナ情勢の悪化をきっかけとする商品高が世界的なインフレを招くなか、インドは国内における原油消費量の約7割を中東などからの輸入に依存しており、食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっている。また、感染一巡による経済活動の正常化を受けた雇用回復の動きを反映してコアインフレ率にも上昇圧力が強まっているほか、国際金融市場における米ドル高の動きを反映した通貨ルピー安は輸入インフレに繋がるなど、幅広くインフレ圧力が強まる事態に直面している。結果、中銀(インド準備銀行)は物価抑制を目的に昨年5月に緊急利上げに動くとともに、その後も物価、及び為替の安定を目的に断続的、且つ大幅な利上げを余儀なくされており、物価高と金利高が共存するなど内需の足かせとなることが懸念される。なお、昨年末以降の国際金融市場では米ドル高の動きに一服感が出ており、中銀は先月の定例会合において6会合連続の利上げ実施を決定するも、利上げ幅を一段と縮小させるなどタカ派姿勢を後退させる動きをみせている(注1)。これは物価高と金利高の共存を受けて底入れの動きを強めてきた景気に陰りが出ていることが影響しているものの、足下のインフレ率は中銀の定めるインフレ目標(4~6%)を上回るとともに、コアインフレ率も同様に目標を上回る推移が続いている。足下の企業マインドは製造業、サービス業ともに好不況の分かれ目を上回る水準で推移するなど景気の堅調さを示唆する展開が続いているものの、世界経済の減速懸念の高まりを受けて頭打ちの兆しがうかがえるなど、景気の勢いに一段と陰りが出る可能性が高まっている。

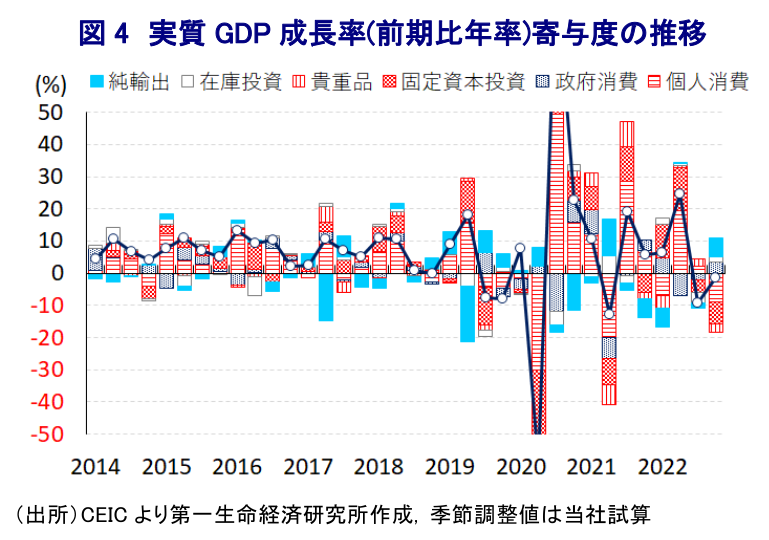

このように内・外需双方で景気に下押し圧力が掛かる動きがみられることを反映して、昨年10-12月の実質GDP成長率は前年同期比+4.4%となり、前期(同+6.3%)から伸びが鈍化していることが確認された。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は2四半期連続のマイナス成長になっており、先進国などと平仄を併せるとリセッション(景気後退局面)に陥っていると捉えることが出来る。欧米など主要国の景気減速に加え、中国によるゼロコロナ終了を受けた混乱がサプライチェーンを通じて周辺国経済の足かせとなる動きが顕在化したことを反映して輸出に下押し圧力が掛かるなど、外需に一段と下押し圧力が掛かる動きがみられる。他方、経済活動の正常化によるペントアップ・ディマンドの動きが一巡するとともに、物価高と金利高の共存により実質購買力に下押し圧力が掛かったことを反映して家計消費は下振れしたほか、金利上昇に伴う金利負担の増大や世界経済の減速懸念の高まりを受けて企業部門による設備投資意欲も後退して固定資本投資も頭打ちの動きを強めるなど、総じて内需も弱含んでいる。さらに、内需が総じて下振れしたことを反映して輸入は輸出を上回るペースで減少しており、前期比年率ベースの成長率を巡っては純輸出の寄与度が大幅プラスとなっているほか、在庫投資による寄与度もプラスとなったと試算されるなど、景気の実態は表面上の数字以上に厳しいと捉えることが出来る。一方、供給サイドの統計に当たる実質GVA(総付加価値)成長率も昨年10-12月は前年同期比+4.6%と前期(同+5.5%)から伸びが鈍化しており、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率もほぼゼロ成長となるなど頭打ちの様相を強めている。分野別では、農林漁業や鉱業などで生産活動に底堅さがうかがえるものの、上述のように幅広く内・外需が弱含んでいることを反映して製造業の生産は減少基調で推移しているほか、サービス業の生産も減少に転じるなど、本格的に景気が弱含んでいる様子がうかがえる。その意味では、足下のインド経済は需給双方で頭打ちの様相を強めていると捉えられる。なお、インド政府は年度(4月~3月)ベースでのみ経済成長率を公表しているものの、暦年ベースの成長率を試算すると2022年は+6.7%と21年(+8.7%)から鈍化するも引き続き堅調な推移が続いたと考えられる。他方、インド政府は3月までの今年度の経済成長率見通しを+7.0%としており(注2)、仮にこの前提に立てば1-3月は前期比年率ベースでプラス成長に転じると試算されるものの、上述のように企業マインドが頭打ちの動きをみせていることを勘案すれば、下振れする可能性はくすぶる。

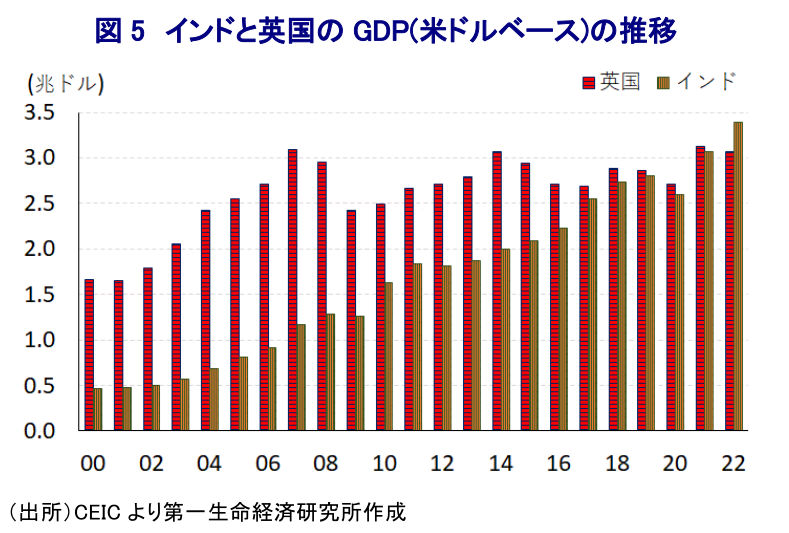

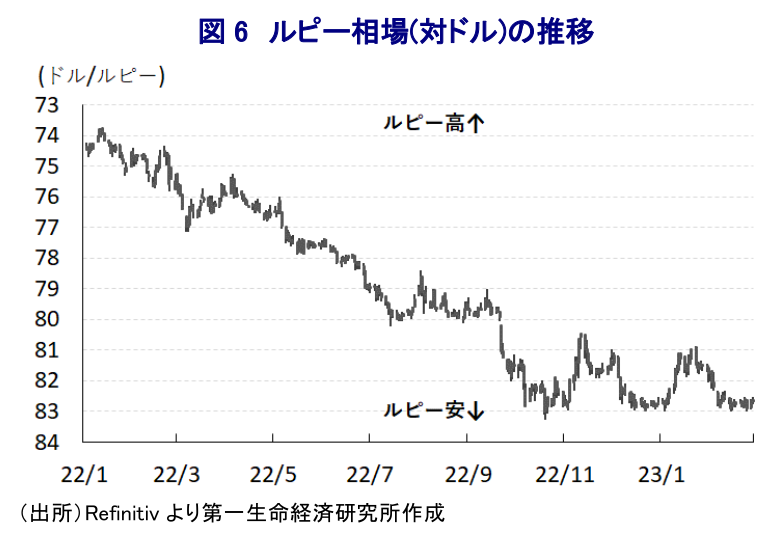

同国経済を巡っては、昨年の米ドルベースのGDPが3.4兆ドルになったと試算されるなど、旧宗主国である英国(3.1兆ドル)を上回り世界第5位の規模になっており、上述のように中長期的な人口増加が見込まれるなかで今後も順調にGDP規模の拡大が期待されるなど、世界経済における存在感は一段と高まると予想される。なお、インド政府が2月に公表した来年度予算案においては、来年に実施される次期総選挙を意識する形で、景気下支えを目的にインフラ関連を中心とする資本支出の拡充のほか、農村開発関連予算の拡充や中間層を対象とする実質減税などが盛り込まれている。他方、このところの同国金融市場においては新興財閥であるアダニ・グループに株価操縦や不正会計の疑惑が出ていることをきっかけに混乱しており(注3)、同社は幅広いインフラ事業を展開するなかで仮に資金繰りを巡る問題を理由に設備投資計画の縮小を余儀なくされる事態となれば、短期的にはインフラ投資の進捗に遅延が生じるなど実体経済に悪影響が出るほか、同社向け融資を手掛ける国有銀行などにも悪影響が伝播する可能性がある。来年度予算案の前提では経済成長率が+6.5%(+6.0~6.8%)になるとの見通しが示されているが、来年度の経済成長率についてはゲタが+0.8ptと今年度(+2.9pt)から大きくプラス幅が縮小すると試算される上、物価高と金利高の共存状態が長期化することで家計消費など内需を取り巻く環境が厳しい展開が続く読み込まれるなかではその実現のハードルが高まっているのが実情である。さらに、足下の世界経済を巡っては中国に拠るゼロコロナ終了による景気回復への期待が高まっているものの、インドでは財輸出、観光客の両面で中国の存在感は高くない一方、財輸入面で急速に中国の存在感が高まっており、中国における経済活動の正常化の動きは対中貿易赤字の拡大が対外収支の悪化を招くことも考えられる。国際金融市場においては米FRB(連邦準備制度理事会)による一段の利上げ、且つ高金利の長期化が意識される形で米ドル高圧力が再燃しており、ルピー相場は再び弱含む展開が続いているが、対外収支構造の脆弱さはルピー安に繋がりやすく、中銀は物価と為替の安定を目的に一段の金融引き締めを迫られる可能性もくすぶる。その意味では、インド経済に対する『期待』は間違いなく高まっているが、その実情に即した形で期待を調整する必要性は高いと考えられる。

注1 2月8日付レポート「「アダニ問題」で金融市場が大揺れのなかでインド中銀はどう動く?」

注2 2月2日付レポート「インドは中国に代わる世界経済の「けん引役」となれるか」

注3 2月15日付レポート「インドがいよいよ隠さなくなりつつある「象の牙」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹