- Economic Trends

-

2023.11.17

世界経済

日本経済

米国経済

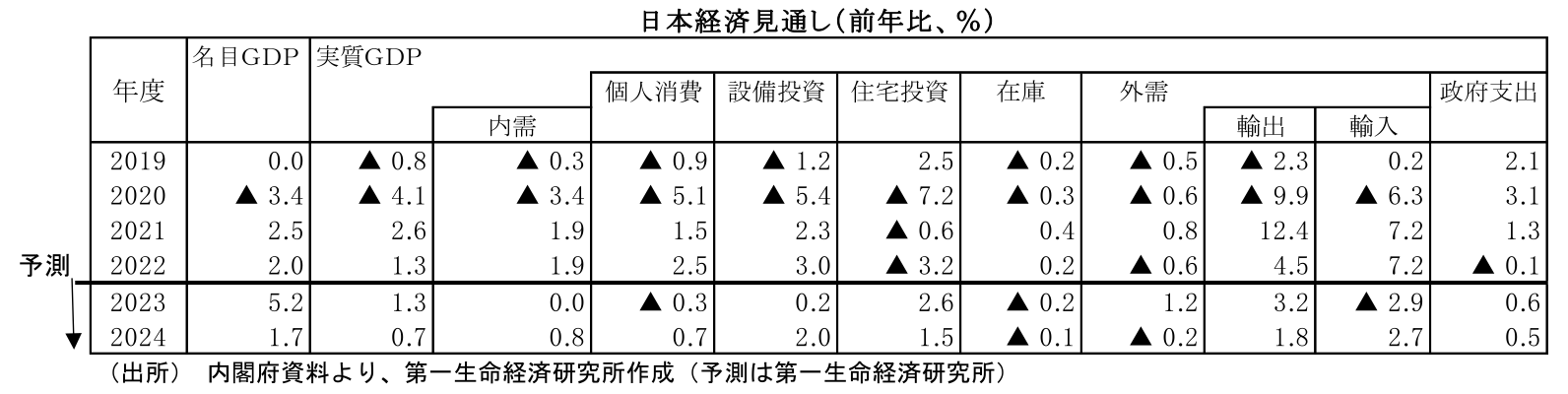

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2023年11月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~内需の弱さが懸念材料~

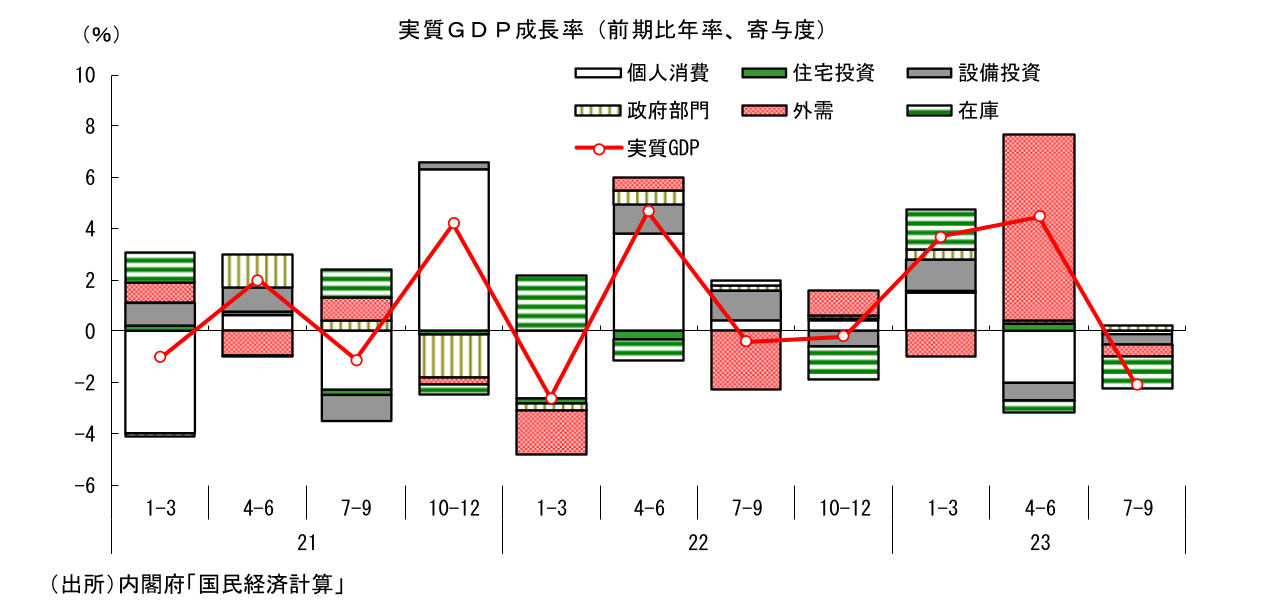

2023年7-9月期の実質GDP成長率(1次速報)は前期比年率▲2.1%(前期比▲0.5%) と大幅マイナス成長となった。4-6月期に前期比年率+4.5%の高成長となった後であるため、均してみれば景気は引き続き回復傾向にあると判断はできるが、これまで想定していたよりも、その回復ペースが緩やかなものにとどまっていることが示された形だ。

特に懸念されるのが内需の弱さである。内需は4-6月期に前期比年率▲2.7%と落ち込んだ後にもかかわらず、7-9月期も同▲1.6%と2四半期連続で減少している。個人消費は前期比▲0.0%と2四半期連続の減少となった。5月に新型コロナウイルスの感染症法上の分類が5類に引き下げられたことなどをきっかけに消費者の慎重姿勢が和らぎ、個人消費は伸びが加速することが期待されていたものの、4-6月期には前期比▲0.9%とむしろ大幅に減少、5類移行後初の夏休みとしてレジャー消費の拡大が期待されていた7-9月期も微減となるなど、完全に期待外れの結果となっている。物価高による悪影響が消費の頭を押さえていることが大きい。加えて、内需のもう一つの柱である設備投資も冴えない。7-9月期は前期比▲0.6%と2四半期連続の減少となった。4-6月期に同▲1.0%と減少し、7-9月期は反動増が期待されていただけに失望感がある。研究開発投資や脱炭素関連投資、デジタル・省力化投資などによる押し上げもあり、企業の設備投資意欲は強いとみられるが、機械受注の足踏みにみられるとおり、製造業を中心として足元では機械投資に弱さが出ていることが下押し要因になっている。

このように、輸出が伸び悩むなか、内需が冴えない動きとなっており、景気が牽引役不在の状況にあることが確認される結果となっている。

景気の先行き ~牽引役不在で回復ペースは緩やかに~

先行きについても、景気の回復ペースは緩やかなものにとどまると予想している。米国景気は足元で依然堅調に推移しており、先行きもリセッションに陥る可能性は低いが、過去の利上げの累積的な悪影響がタイムラグをもって顕在化することを考えると、方向としては減速とみるのが妥当だろう。学生ローンの返済再開やクレジットカード金利の上昇、超過貯蓄の減少といった下押し要因もあり、先行きについてはこれまでのような景気の強さは見込み難い。また、欧州経済は足元で悪化が目立つことに加え、中国経済も足元でようやく下げ止まりが見えてきた段階にとどまり、先行き多くは望めない。輸出が景気の牽引役となることは難しい。

個人消費も緩やかな増加にとどまると予想する。経済活動正常化の流れは変わっておらず、出遅れていたサービス消費を中心に回復を続ける可能性が高い。もっとも、4-6月期、7-9月期の足踏みに象徴されるように、個人消費の増勢には足元で陰りが見える。個人消費はこれまで、コロナ禍で水準を大きく落としたところからの正常化の力が働いていたことで回復してきたが、消費水準がある程度戻ってきたことで、こうした押し上げ効果が弱まりつつある可能性がある。個人消費の水準は、実質でもコロナ前に近付き、名目でははっきり上回っている。物価上昇が続くなか、今後は貯蓄を取り崩す段階に入ってくるが、貯蓄の取り崩しが順調に進むことは考えにくい。先行きの消費は緩やかな増加にとどまるだろう。

このように、先行き輸出が伸び悩むなか、内需も冴えない動きとなることで、景気は牽引役不在の状況が続くと予想される。今後も景気は回復基調で推移するとみられるが、力強さに欠ける展開が続くだろう。

24年度には、在庫調整の終了により世界的な製造業の調整局面は一巡することが予想される。日本からの財輸出への下押し圧力も和らぐだろう。もっとも、金融引き締め効果の顕在化から海外経済の減速が予想されるなか、需要面からの押し上げは見込めず、輸出の回復力は脆弱なものにとどまるだろう。また、個人消費についても回復力が強まる可能性は低い。24年春闘では、23年並みの高い賃上げが実現する可能性が高いと予想しているが、実質賃金でみると24年度平均でゼロ%近傍にとどまる見込みである。コロナ禍で抑制された水準からのペントアップ需要が弱まることもあり、24年度についても消費の伸びは緩やかなものにとどまると予想する。24年度についても内外需とも力強さに欠けるだろう。

2.米国経済

景気の現状 ~景気の堅調、労働市場の好調が持続し、コアインフレは鈍い低下~

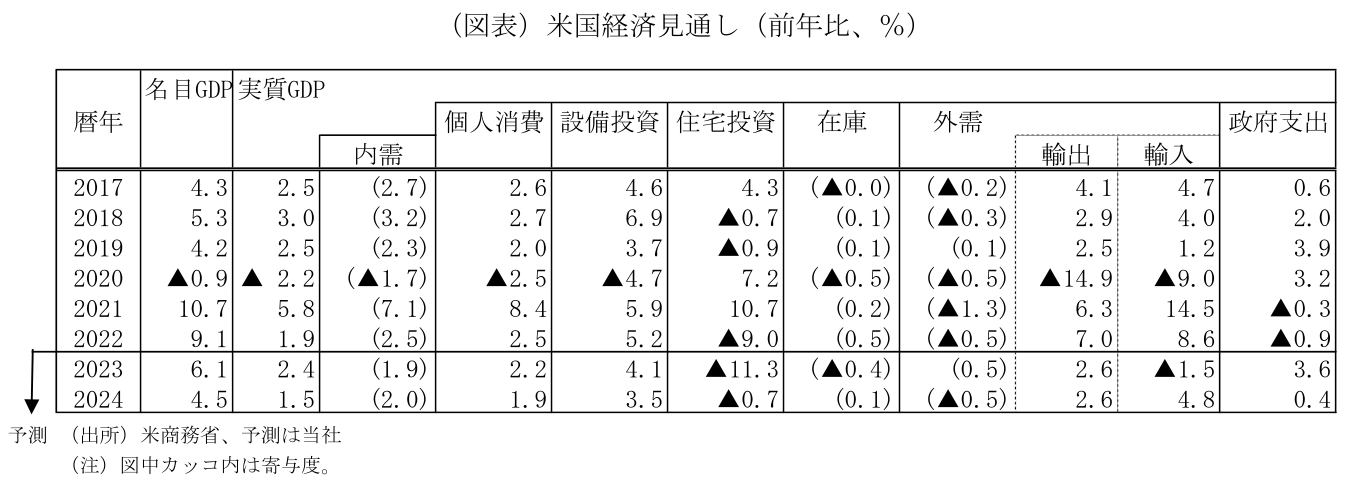

米国では、23年7-9月期の実質GDP成長率(1次推計)が前期比年率+4.9%(4-6月期同+2.1%)と大幅に加速した。設備投資がコスト増、資金繰りの悪化、人手不足を背景に小幅の縮小に転じた一方、個人消費が良好な雇用情勢、実質給与所得の増加、マインドの安定等によって高い伸びに加速したほか、住宅投資が2年ぶりに増加した。さらに、在庫投資の大幅な押し上げ寄与によって、GDP成長率は高い伸びに加速した。ただし、7-9月期の高成長は、4-6月期に悪天候等によって下振れた個人消費の上振れのほか、補充に伴う在庫投資の大幅な増加によってもたらされており、持続性はない。

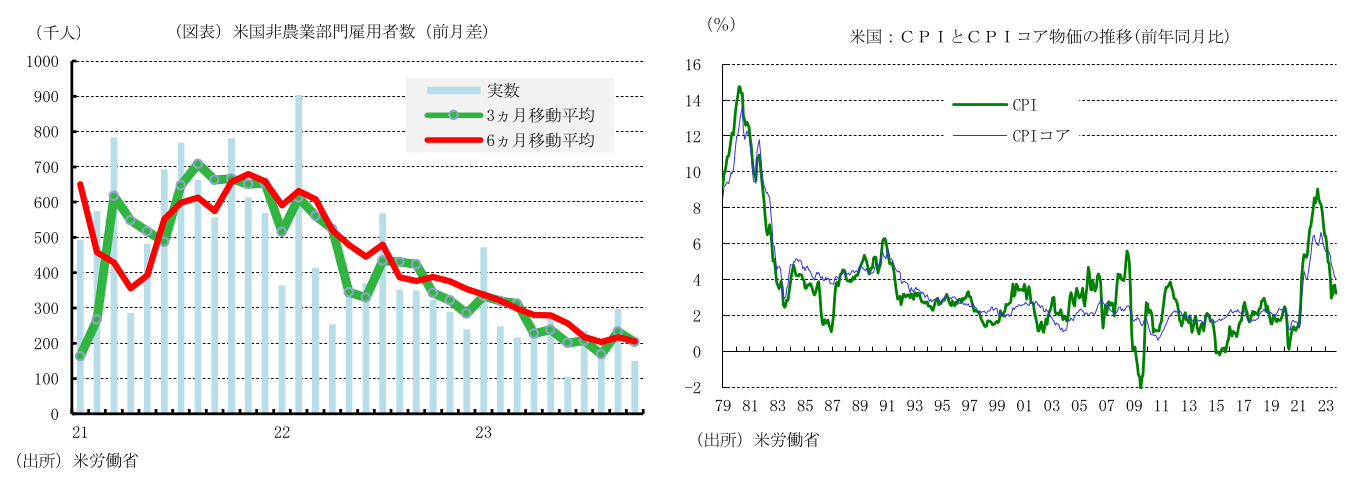

10月の企業景況感を示すISM景気指数で、製造業が46.7と調整を続けたほか、非製造業が51.8と低下しており、景気は緩やかに減速している。このようなもと、10月の非農業部門雇用者数は、前月差+15.0万人(9月同+29.7万人)と、米自動車メーカーでのストによる一時的な減少の影響によって大幅に減速した。民間部門では、堅調な需要や人手不足の続く医療・社会援助が大幅な増加を続けたほか、芸術・エンターテイメント・余暇、建設業等が高い伸びとなった。非農業部門雇用者数は、3カ月移動平均で前月差+20.4万人(前月同+23.3万人)、6ヵ月移動平均で同+20.6万人(前月同+21.7万人)と鈍化したものの、堅調な増加ペースを維持している。一方、失業率(家計調査)は、3.9%(前月3.8%)と上昇したが、自然失業率である4.0%付近にとどまっている。

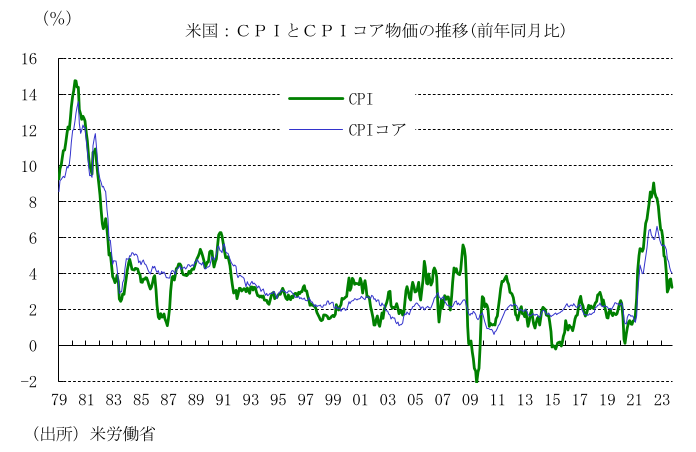

インフレ率(前年同月比)では、10月のCPI総合が+3.2%(9月+3.7%)と低下した。エネルギーが▲4.5%(同▲0.5%)と下落幅を拡大したほか、食品が+3.3%(同+3.7%)と低下した。さらに、CPIコアが+4.0%(同+4.1%)と低下した。インフレの基調を示すCPIコアは、鈍い低下にとどまっている。

10月31日、11月1日に開催されたFOMCで、FRBは予想通り政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。22年3月のゼロ金利解除後初めて、2会合連続で政策金利を据え置いた。これまでの大幅な利上げによって、政策金利がインフレ抑制効果のある高い水準に引き上げられたが、その効果が十分に出ていないこと、労働市場逼迫の緩和傾向、インフレが鈍いながらも低下傾向にあること、市場金利の上昇によって金融環境が引き締まったことなどを受け、FRBは据え置きを決定した。

景気の先行き ~金利上昇と信用状況の引き締まりが抑制要因も米景気は底堅く推移~

23年10-12月期以降の米国経済は、FRBの大幅利上げのほか、市場金利の上昇、中堅銀行の破綻などを受けた信用状況の引締まり、一部の歳出抑制、世界経済の減速によって、成長ペースの鈍化が見込まれる。10-12月期の個人消費は、実質給与所得の増加ペース鈍化、消費者マインドの低下等により、7-9月期の前期比年率+4%から、同+2%程度に減速すると予想される。24年の個人消費は、資産残高の増加、内外での人の移動の活発化等に支えられるものの、雇用・所得の増加ペース鈍化を背景に、低い伸びにとどまるとみられる。また、設備投資は、経営者マインドの悪化や景気減速懸念から、目先低い伸びにとどまろう。24年の設備投資は、エネルギー・環境関連、国防関連の強い需要によって底堅く推移すると想定される。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大が予想される。これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。

以上より、24年の実質GDP成長率は前年比+1.5%(23年同+2.4%見込み)と鈍化し、潜在成長率(+1.8%)を下回る可能性が高い。

インフレ環境をみると、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によって規制が強まっている一方、中国のゼロコロナ政策の終了、世界的なワクチン接種の進展による供給制約の緩和等によって、収束傾向を辿るほか、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫に伴う賃金上昇が住宅関連以外のサービス価格を押し上げる一方、住宅価格下落の影響が徐々に顕在化し、帰属家賃、賃貸料が緩やかながら低下を続けると見込まれる。ただし、足元で住宅価格が上昇に転じており、サービス価格の低下を抑制するとみられる。以上より、PCEコアデフレーターは、緩やかな低下ペースにとどまり、FRBの目標である前年比+2%に低下するのは25年になると予想される。

今後の金融政策運営に関して、金融環境の引き締まりを背景とした経済成長の鈍化が見込まれる一方、コアインフレの鈍い低下が続くとみられ、FRBは24年7-9月期にかけて政策金利を据え置いた後、段階的な利下げ政策に転じると予想される。

3.欧州経済

景気の現状 ~物価高や利上げの影響で低迷継続~

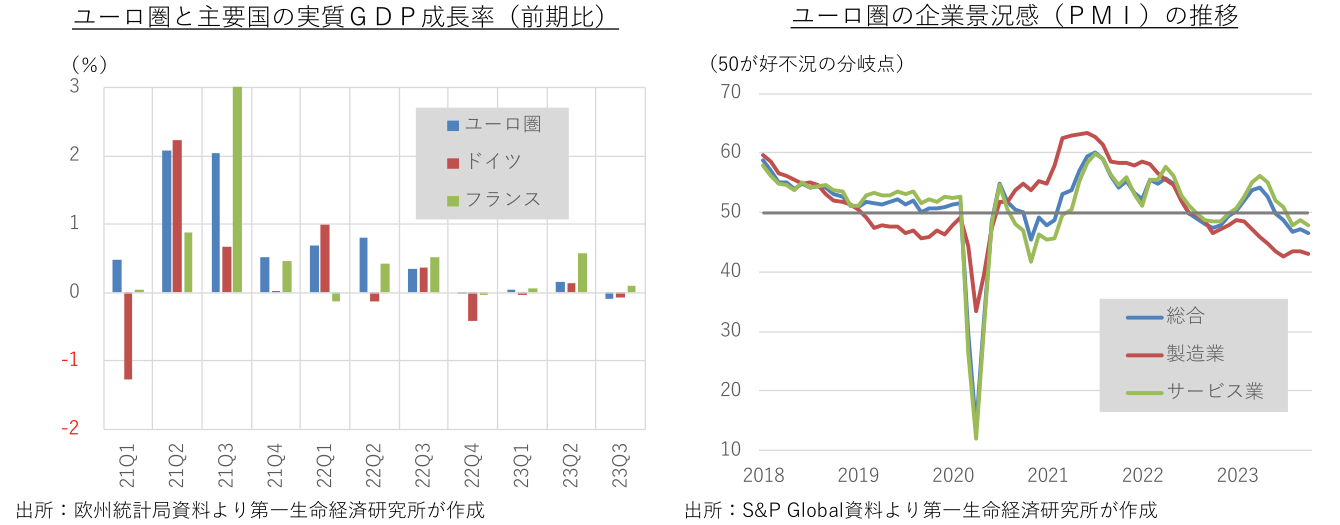

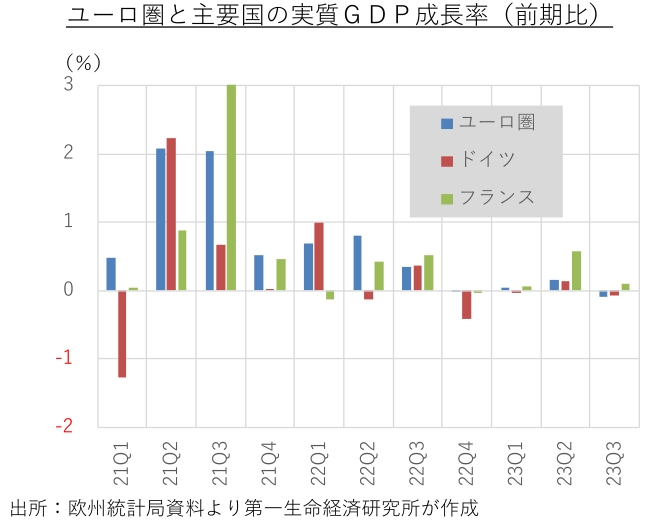

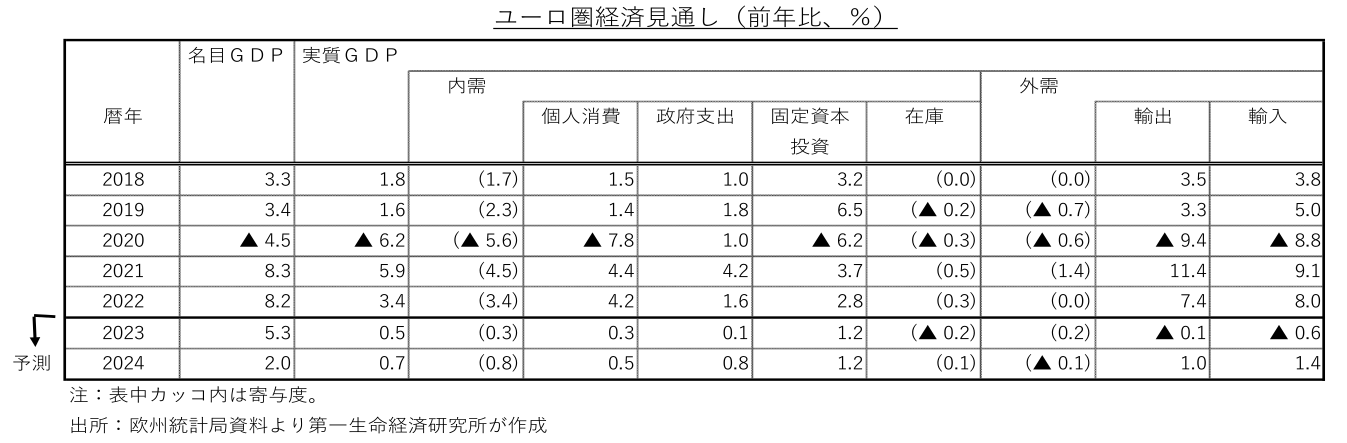

ユーロ圏経済の足踏みが続いている。昨年10~12月期と今年1~3月期の実質国内総生産(GDP)が前期比でゼロ成長にとどまった後、4~6月期が同+0.2%とやや持ち直したが、7~9月期が同▲0.1%とマイナス成長に再転落した。過去1年間で僅か0.1%しか成長していない。海外経済の低迷が続くなか、物価高騰や金融引き締めの影響で内需が総崩れとなった。暖冬にも助けられ、ロシアによる欧州向けガス供給縮小による昨年冬のエネルギー危機は回避したものの、省エネやコスト高による生産活動の抑制も景気の足を引っ張った。

国別には、スペインが過去1年間で2%近く、フランスが1%近く成長した一方、イタリアがゼロ成長、ドイツが小幅マイナス成長と振るわなかった。ドイツやイタリアは、輸出依存度や製造業部門の割合が高く、世界景気減速の影響を受けやすい。また、ロシアによるウクライナ侵攻以前は、両国ともにロシア産ガスにエネルギー供給を依存していた。代替エネルギー源の確保に伴うコスト増も、域外競争力の低下につながっている。

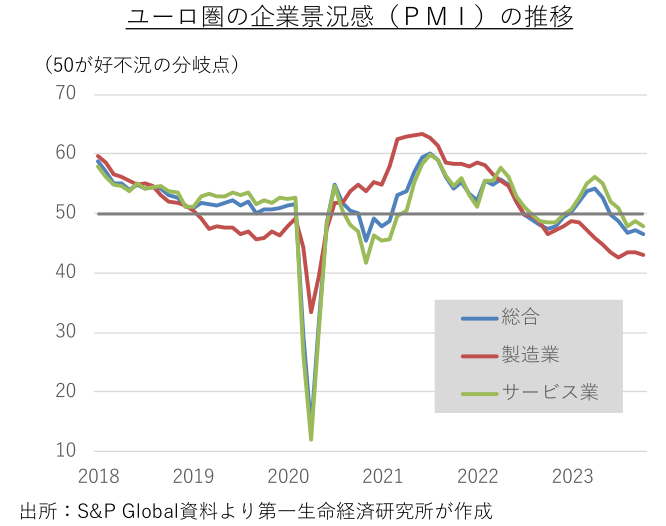

10~12月期入り後の景気指標も、景気の低迷を示唆するものが多い。代表的な企業景況感であるユーロ圏の購買担当者指数(PMI)は、製造業とサービス業を合成した指数で、今年6月に好不況の分岐点である50を割り込み、10月は悪化モメンタムが一段と加速した。ただ、経済不振が続いているドイツでは、Ifo企業景況感が10月に改善に転じるなど、一段の悪化に歯止めが掛かっている。

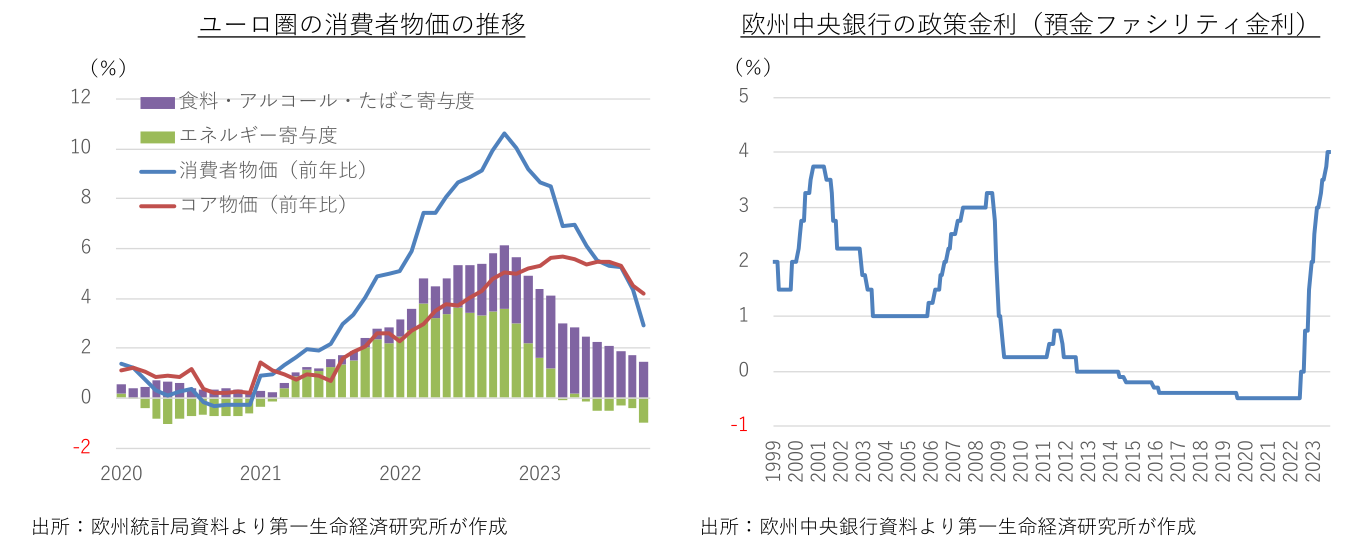

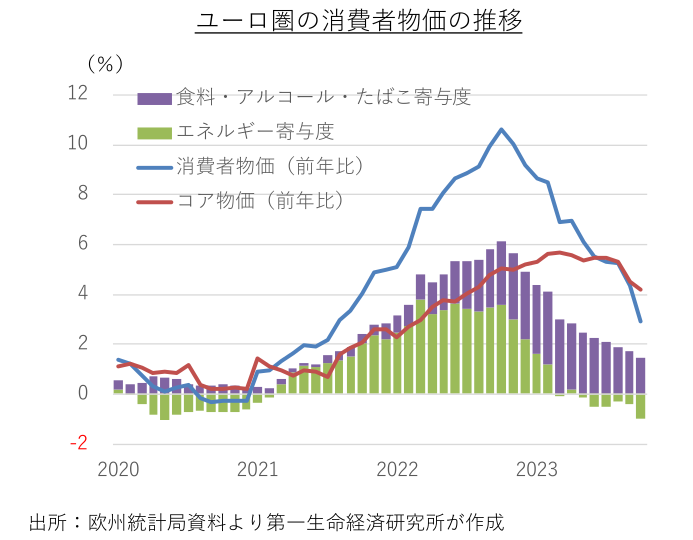

歴史的な物価高はピークを過ぎた。ユーロ圏の消費者物価は、昨年10月に前年比+10.6%でピークを記録した後、エネルギー価格の押し上げ剥落から、最新の数字が得られる今年10月には同+2.9%まで上昇率が鈍化した。最近の労使交渉では、労働需給の逼迫傾向と相俟って、物価高見合いの高めの賃上げ妥結が相次いでいる。企業による価格転嫁の動きや賃上げ加速を受けて、変動の大きいエネルギーや食料などを除いたコア物価は同4%台で高止まりが続いている。

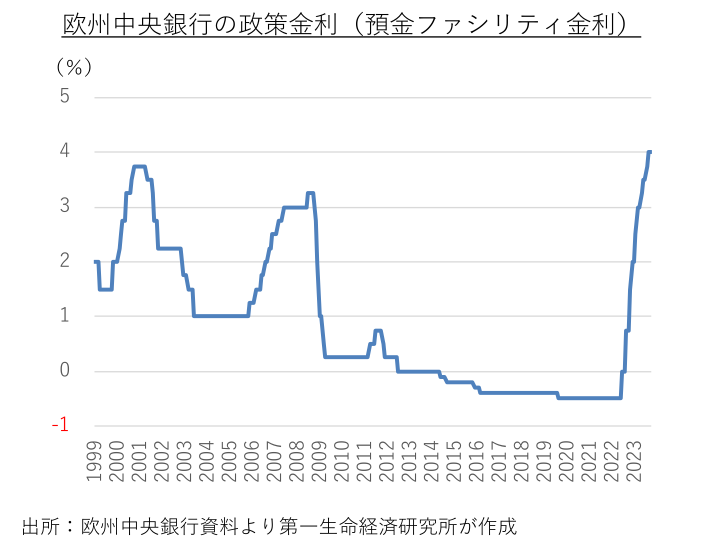

物価の持続的な上振れを背景に、昨年7月に利上げを開始した欧州中央銀行(ECB)は、今年9月まで10回連続で利上げを行ってきた。利上げ開始前にマイナス圏にあった下限の政策金利(預金ファシリティ金利)は過去最高圏の4.0%に引き上げられた。物価のピークアウトや利上げ効果の浸透を背景に、ECBは10月の理事会で利上げを見送った。

景気の先行き ~物価高の一服により深刻な景気後退は回避~

先行きのユーロ圏経済は、これまでの金融引き締めの効果が一段と浸透することや、過去数年の拡張的な財政運営がやや引き締め方向に転換することが景気の足を引っ張るものの、物価上昇率の鈍化と賃上げ加速で家計の実質購買力が回復に向かうことから、深刻な景気後退は回避され、緩やかな回復基調を維持することが予想される。コロナやウクライナ危機の発生を受け、欧州連合(EU)は過去数年、加盟国に対する財政規律の適用を見送ってきたが、来年からは規律の適用が再開され、各国は緩やかな財政再建に取り組むことが求められる。

エネルギーや食料品価格の上昇が一巡することや、賃上げ圧力が一服することから、物価上昇率はこのまま鈍化に向かうことが予想される。ロシアによる欧州向けのガス供給縮小を受け、昨年夏には原油や天然ガス価格が高騰した。イスラエル情勢を巡る地政学的な緊張が高まっているが、産油国への戦線拡大、禁輸措置の発動、油田やパイプラインの破損、輸送経路の封鎖などがない限り、資源価格への影響は限定的とみられる。

足許の景気減速、インフレ率のピークアウト、金融引き締めの効果浸透を考えると、利上げは打ち止めの可能性が高い。ただ、コア物価を中心に物価の高止まりが続くことから、ECBは当面の間、先行きの利上げ再開の可能性を排除せず、早期の利下げ転換を否定することが予想される。ECBの慎重姿勢を考えると、利下げ開始は来年後半にずれ込むと考える。

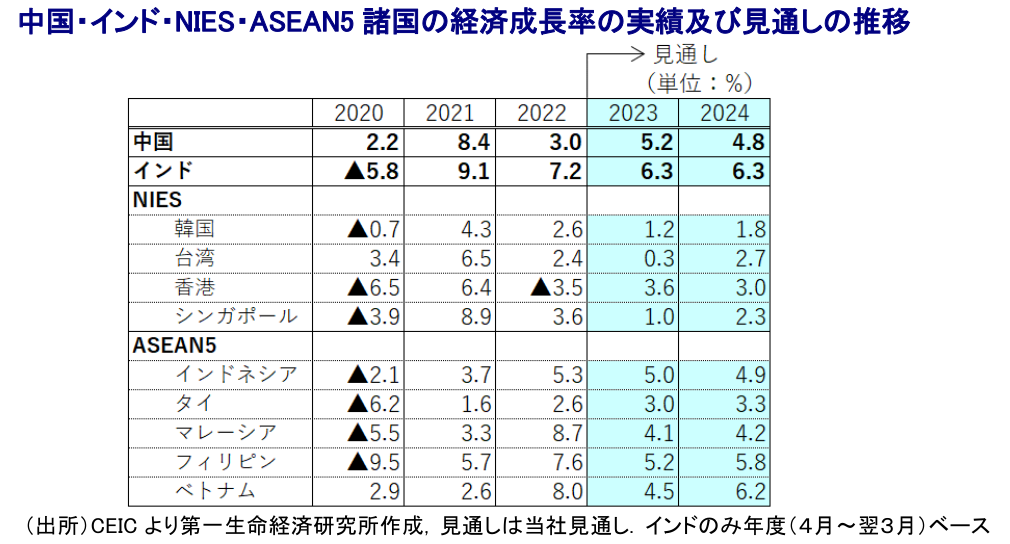

4.中国、アジア新興国経済

景気の現状 ~中国は成長率目標が射程圏も勢いを欠き、アジア新興国も景気底入れに陰り~

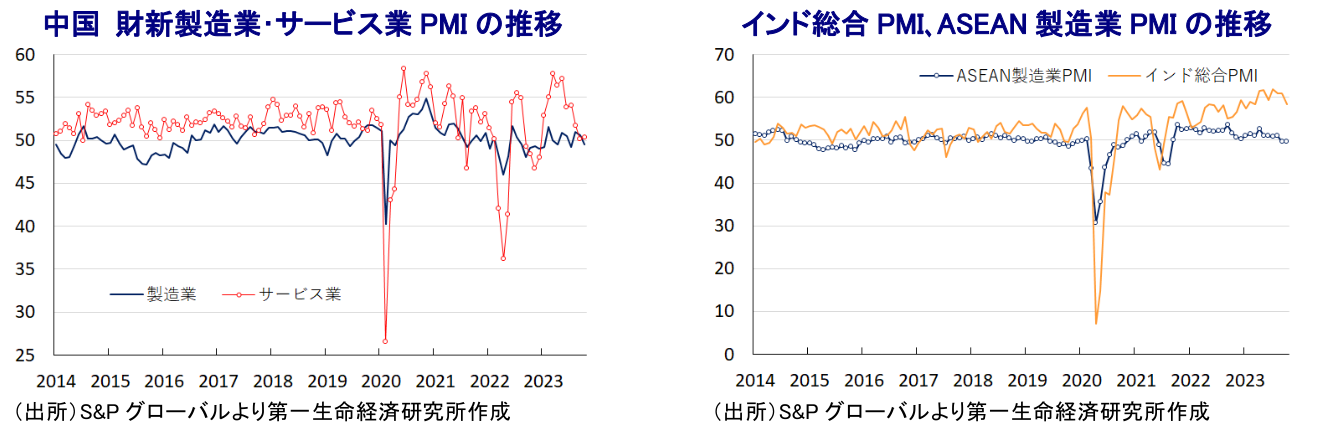

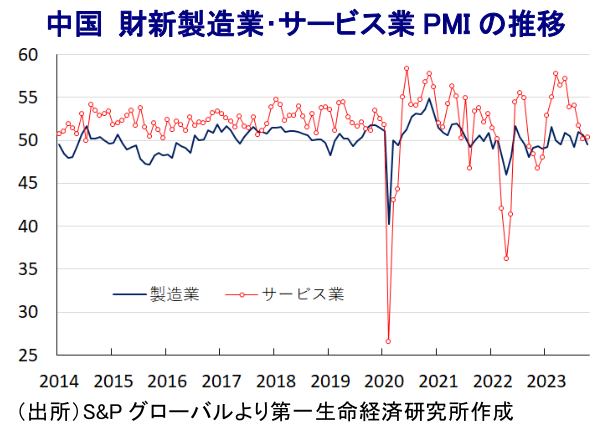

中国経済を巡っては、幅広い経済活動の足かせとなってきた当局によるゼロコロナ戦略からの転換が図られたことで底入れが進むことが期待された。しかし、経済活動の正常化が進む一方、若年層を中心とする雇用回復の遅れが家計部門の財布の紐を固くする状況が続いているほか、不動産需要が低迷して市況悪化に歯止めが掛からない状況が続いている。さらに、近年は銀行セクターなどが不動産を担保に融資を拡大させており、市況低迷はバランスシート調整圧力を通じて貸出態度の悪化を招き、幅広く内需の足かせとなる懸念がある。また、近年の米中摩擦の激化に加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーン見直しの動き、中国国内における法改正などを通じた外資系企業を巡る環境悪化も重なり、対内直接投資は大きく下振れするとともに、外需を取り巻く状況も厳しさを増している。なお、7-9月の実質GDP成長率は前期比年率+5.3%と底堅く推移しているものの、供給サイドで景気底入れを促す動きがみられる一方、需要サイドでは内・外需双方に不透明要因が山積しており、結果的にディスインフレ圧力が強まる事態に見舞われている。今年末にかけては昨年末にかけてゼロコロナで減速した反動が出やすく、今年通年の経済成長率は政府目標(5%前後)が『射程圏内』にあると判断出来るものの、勢いの乏しい展開が続く可能性はくすぶる。

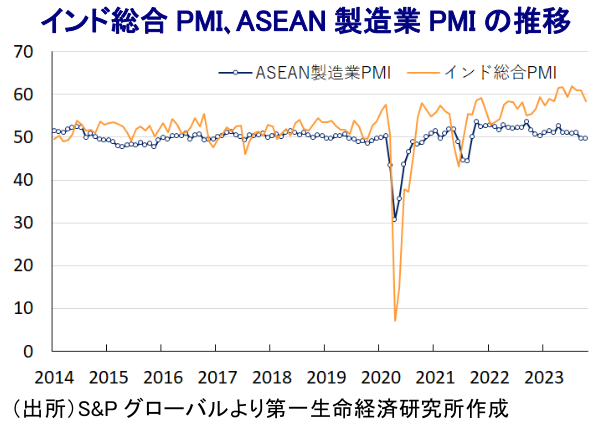

他方、中国以外のアジア新興国については、ペントアップ・ディマンドの動きが一服する一方、年半ばにかけては商品高や米ドル高によるインフレ昂進の動きが一巡して実質購買力が押し上げられるとともに、サプライチェーン見直しの動きを追い風に対内直接投資の受け入れを拡大させるなど、内需を押し上げる動きに繋がってきた。ただし、ゼロコロナ終了にも拘らず中国景気は以前に比べて勢いの乏しい展開が続いている上、中国人観光客の回復も道半ばの状況が続くなか、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気も頭打ちの様相を強めるなど、外需を取り巻く環境に不透明感が強まる状況に直面している。さらに、足下においては主要産油国による自主減産延長や中東情勢を巡る不透明感の高まりに加え、異常気象の頻発による農作物の生育不良を受けて輸出禁止や制限に動く流れもみられるなど、生活必需品を中心にインフレが再燃する懸念が高まっている。よって、年明け以降のインフレ鈍化を受けて金融引き締めを小休止させてきたものの、一部の国ではインフレ再燃を警戒して再利上げに舵を切る動きがみられる。インドを中心に企業マインドは堅調な推移をみせるも、足下では頭打ちに転じており、徐々に勢いを失う展開が続く可能性が高まっている。

景気の先行き ~中国景気の押し上げ効果は一時的、選挙の季節が景気を下支えする展開も~

中国においては、党及び政府が1兆元規模の新規国債によるインフラ投資の拡充に加え、地方政府による来年度の債券発行枠の前倒し実施が可能となるなど、景気下支えに向けた内需喚起の取り組みが強化される動きがみられる。過去にも中国では「●兆元」と規模を前面に押し出した景気対策が度々実施されてきたものの、足下における1兆元はGDP比で0.8%程度に留まるほか、インフラ投資による乗数効果や潜在成長率の押し上げに繋がる効果が低下している可能性を勘案すれば、短期的な景気押し上げを上回る効果を期待することは難しいと見込まれる。さらに、足下においても若年層を中心とする雇用環境の改善に向けた兆しがうかがえない上、地方都市を中心とする不動産市況の低迷は地方財政の圧迫要因となるなど、財政出動を通じた景気下支えの足かせとなる懸念もくすぶる。よって、今年については成長率目標(5%前後)の達成は充分可能と見込まれる一方、来年については頭打ちの流れが変わるとは見通しにくく、一段と伸びが鈍化する展開は避けられないと予想される。

中国以外のアジア新興国については、なかでもASEANやNIEs諸国は中国経済への依存度が高く、外需については中国景気の動向に左右される展開は避けられないと見込まれる。さらに、来年にかけては欧米など主要国景気が一段と頭打ちの様相を強めることで外需に下押し圧力が掛かる展開も予想されるなど、外需をけん引役にした景気拡大の道筋は狭くなる可能性が高くなることが考えられる。その一方、米中摩擦やデリスキングによるサプライチェーン見直しの動きは、地理的に中国に近いこれらの国々への投資誘致の動きが活発化する動きに繋がっており、対内直接投資の堅調さが景気を下支えする展開が期待される。ただし、足下における生活必需品を中心とするインフレ再燃の動きに加え、中銀の利上げ実施による累積効果も相俟って、家計消費をはじめとする内需の重石となる懸念が一段と高まると見込まれるなど、経済成長率が大きく上振れする展開は見通しにくい。なお、アジア新興国では台湾(総統選、総選挙)を皮切りに、インド(総選挙)、インドネシア(大統領選、総選挙、統一地方選挙)、韓国(総選挙)などで選挙が予定されており、これらに伴う関連支出拡大の動きは一時的に景気を押し上げることが期待されるものの、その後は反動による下振れ圧力がくすぶる展開も予想される。他方、選挙を意識したインフラ関連を中心とした公共投資の拡充が図られる動きもみられ、当面のアジア新興国の景気は公的需要に支えられる展開が続くことになろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析