- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、5回連続で金利据え置きも、将来的な利下げの「布石」か

- World Trends

-

2023.11.13

新興国経済

新興国金融政策

メキシコ経済

為替

メキシコ中銀、5回連続で金利据え置きも、将来的な利下げの「布石」か

~先行きの政策運営について幾分タカ派姿勢を後退も、当面のペソ相場は堅調な推移が続くか~

西濵 徹

- 要旨

-

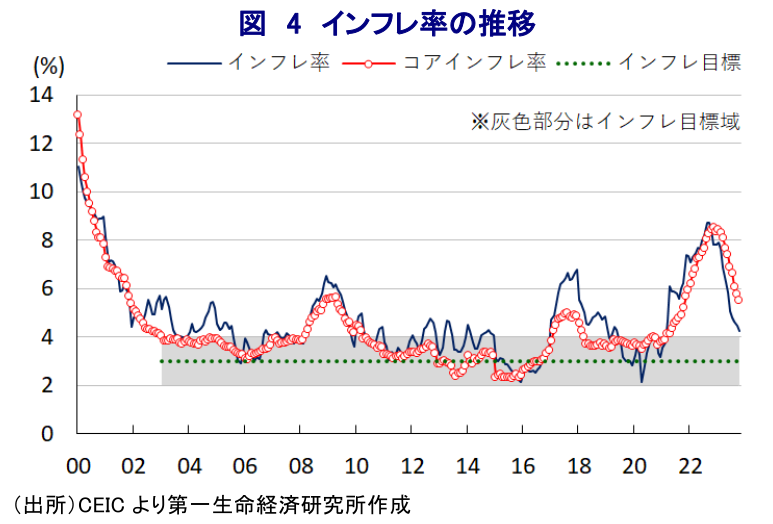

- メキシコ中銀は9日に開催した定例会合で政策金利を5会合連続で11.25%に据え置く決定を行った。年明け以降はインフレが頭打ちするも中銀は5月に利上げ局面を休止して据え置いており、実質金利のプラス幅拡大がペソ相場の追い風となってきた。他方、ペソ高は景気の足かせとなる懸念が高まり、中銀は9月以降に為替ヘッジプログラムの段階的縮小に動くなどペソ高抑制に動いた。ただし、足下の景気は堅調な推移が続く一方でインフレは一段と鈍化しており、中銀は9日の定例会合で金利を据え置く一方、先行きの政策運営について幾分タカ派姿勢を後退させる見方を示した。先行きは周辺の中南米諸国同様に金融緩和プロセスの開始を検討する可能性も予想されるが、ペソ相場は比較的堅調な推移が続くと見込まれる。

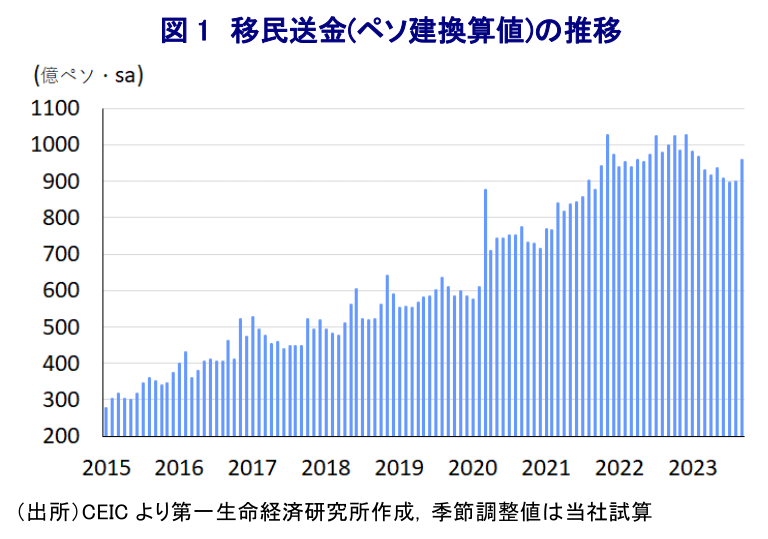

メキシコ中銀は、9日に開催した定例会合において政策金利を5会合連続で11.25%に据え置く決定を行った。同国においては、一昨年以降の商品高に加え、コロナ禍一服による経済活動の正常化、隣国である米国経済の回復を追い風に景気の底入れが進んだことも重なり、インフレが大きく上振れしてきた。他方、国際金融市場では米FRB(連邦準備制度理事会)によるタカ派傾斜を反映した米ドル高圧力が強まる動きがみられたものの、メキシコ中銀は米FRBに歩を併せる形でタカ派傾斜を強めたため、通貨ペソ相場は比較的堅調な推移をみせるなど他の多くの新興国通貨と異なる動きをみせてきた。さらに、昨年末以降は商品高や米ドル高の動きが一巡するなどインフレ要因が後退したため、一時は12年弱ぶりの水準となったインフレは頭打ちに転じており、年明け以降は頭打ちの動きを強める展開が続いている。このところの中南米諸国においては、インフレ鈍化を理由にウルグアイ、チリ、ブラジル、ペルーが相次いで利下げに動く『利下げドミノ』とも呼べる動きが広がりをみせているほか、米FRBもタカ派姿勢を幾分後退させる動きをみせる。こうした状況ながら、メキシコ中銀はインフレが依然として中銀目標を上回る推移が続いていることを理由に、今年5月に2年に及んだ利上げ局面を休止させるも、その後は金利を据え置くなどタカ派姿勢を維持してきた。他方、インフレ鈍化に伴い実質金利のプラス幅が拡大するなど投資妙味が向上したことで資金流入が活発化してペソ高の動きが進んだものの、同国経済は財輸出の約8割、GDPの約4%に相当する移民送金の大宗を米国に依存しており、ペソ高は価格競争力を低下させるほか、移民送金のペソ建換算値を下押しするなど、景気の足を引っ張ることが懸念される(注1)。こうしたことから、中銀は9月以降にペソ相場の安定を目的に実施してきた為替ヘッジプログラムの段階的な縮小に動いており、それ以降のペソ相場は一転して頭打ちの動きを強めていることを反映して移民送金のペソ建換算値が押し上げられているほか、価格競争力の低下に歯止めが掛かっているとみられる。そして、世界経済を巡る不透明感が高まっていることに加え、ペソ高による景気への悪影響が懸念される状況が続いたものの、7-9月の実質GDP成長率(速報値)は前期比年率+3.69%と前期(同+3.40%)からわずかに伸びが加速するなど底入れの動きが続いている様子が確認されている。他方、このところは主要産油国による自主減産延長に加え、中東情勢を巡る不透明感が強まる動きがみられる一方、異常気象の頻発を受けた農作物の生育不良を理由に輸出禁止や制限に動く国が広がりをみせており、食料品やエネルギーなど生活必需品を中心にインフレが再燃する懸念が高まっている。こうした状況ながら、足下のインフレ率は一段と頭打ちの動きを強める展開が続いて中銀目標の上限に近付くなど、実質金利のプラス幅は一段と拡大して投資妙味が向上しており、上述した為替ヘッジプログラムの縮小にも拘らずペソ相場は底堅い動きをみせている。こうしたことから、中銀は9日の定例会合において5会合連続で金利を据え置く決定を行う一方、会合後に公表した声明文ではインフレ見通しについて「ディスインフレプロセスの進展を評価するも、見通しは依然として厳しい」との見方を示した上で、金利据え置きを決定したとしている。その上で、先行きの政策運営について「インフレ圧力とインフレ期待に与える影響を徹底して監視する」としつつ、「インフレ率を目標域に持続的に収束させるべく、政策金利を『しばらくの間(for some time)』現行水準に維持する必要がある」としており、前回会合までの『長期間に亘って(for an extended period)』から表現を修正するなど幾分タカ派姿勢を後退させている様子がうかがえる。なお、直近のインフレ見通しにおいてはインフレ率が目標域に収束するのは来年4-6月と変更していないものの、当面のインフレ見通しを下方修正しており、足下におけるインフレ鈍化の動きを好感しているとみられる。よって、先行きについては周辺国同様に金融緩和サイクルの開始を検討し始めているものと見込まれるものの、当面のペソ相場については実質金利のプラス幅の大きさを追い風に引き続き底堅い展開が続くと予想される。

注1 8月4日付レポート「メキシコ、景気底入れが続く一方で「強過ぎるペソ」の弊害も顕在化」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹

-

南ア中銀、イラン情勢による「逆風」を理由に金利据え置き ~原油高と金価格下落によるランド安もインフレ懸念に、中銀は慎重姿勢を継続すると見込まれる~

新興国経済

西濵 徹

-

ロシア中銀は7連続利下げの一方、戦時経済の限界も露呈 ~原油高は追い風も、継戦能力向上でウクライナ戦争やイラン情勢の行方にも不透明感が続くか~

新興国経済

西濵 徹