- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、「今回だけ」の利上げ休止も経済には困難が山積

- Asia Trends

-

2023.04.06

アジア経済

原油

アジア金融政策

インド経済

その他アジア経済

為替

国際的課題・国際問題

インド中銀、「今回だけ」の利上げ休止も経済には困難が山積

~物価高と金利高の共存に加え、周辺国を巡る地政学リスクなど市場を揺さぶる材料は多い~

西濵 徹

- 要旨

-

- インド経済はコロナ禍を経て大きく下振れしたが、その後は内・外需双方で底入れの動きを強めた。しかし、昨年以降は商品高とルピー安によるインフレ昂進を受けて中銀は断続利上げを余儀なくされたため、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まった。昨年末にかけての同国はテクニカル・リセッションに陥ったと試算されるも、年明け以降の企業マインドは底堅く推移しており、内需の底打ちもうかがえる。ただし、企業マインドは堅調ながら雇用環境は頭打ちしており、内需底打ちの持続性には不透明感がくすぶる。

- 昨年末にかけては米ドル高に一服感が出ており、商品高の動きも一巡しているものの、足下のインフレ率は依然中銀目標の上限を上回る推移が続いている。こうした状況ながら、中銀は6日の定例会合で7会合ぶりに政策金利を据え置く決定を行った。ただし、ダス総裁は再利上げに含みを持たせる姿勢をみせている。国際金融市場における不透明感の高まりには静観する構えをみせる一方、ルピー安懸念や原油価格が底入れしていることを勘案すれば、中銀は早晩再利上げに追い込まれる可能性は充分にあると捉えられる。

- インドは今年G20議長国として新興国・途上国の盟主を狙う姿勢を鮮明にしている。隣国スリランカではIMFの支援受け入れが決定する一方、パキスタンは厳しい状況が続いており、中国の影響力拡大など地政学リスクが意識される懸念はくすぶる。アダニ問題が金融市場の足かせとなるなか、実体経済の重石となることも懸念されるなど、当面のインド経済は物価高と金利高の共存も含めて厳しい状況が続くと予想される。

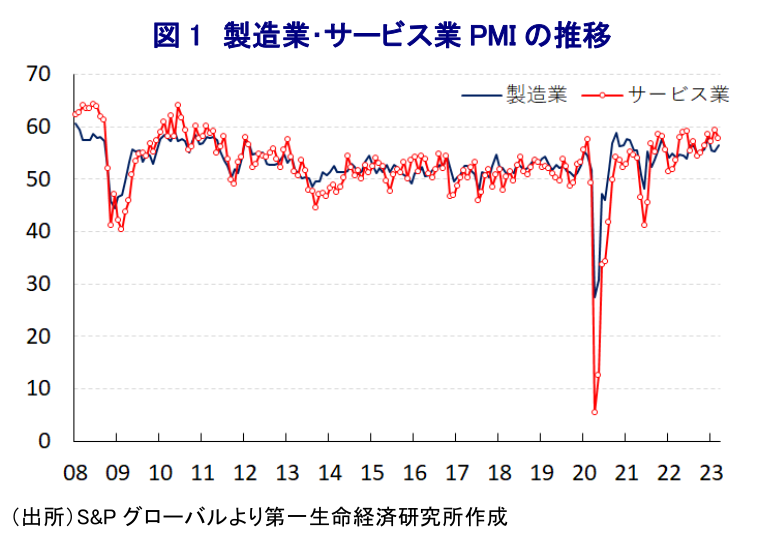

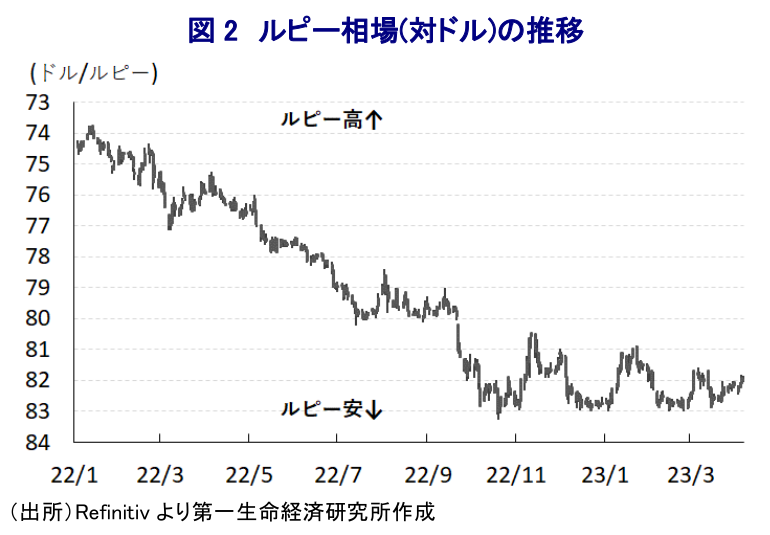

インド経済を巡っては、コロナ禍に際して度々世界的な感染拡大の中心地となり、感染対策を目的とする行動制限により深刻な景気減速に直面したものの、その後は感染一服を受けた経済活動の正常化が進んでペントアップ・ディマンド(繰り越し需要)が発現するとともに、欧米など主要国を中心とする世界経済の回復の動きも重なり、景気は底入れの動きを強めてきた。他方、ウクライナ情勢の悪化をきっかけとする商品高の動きは、国内の原油消費量の約7割を中東などからの輸入に依存する同国にとってエネルギー価格の上昇を招くとともに、穀物価格の上昇を受けて食料品価格も上振れするなど、生活必需品を中心とするインフレを招いている。さらに、国際金融市場における米ドル高の動きは多くの新興国で資金流出を招いたことに加え、商品高に伴いインドでは輸入増による対外収支の悪化懸念も重なり、資金流出の動きが加速してルピー安による輸入インフレの懸念も強まった。こうした事態を受けて、中銀は昨年5月に約4年ぶりの利上げに動くとともに、その後も物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされており、物価高と金利高の共存状態が長期化して景気に冷や水を浴びせることが懸念されている。昨年10-12月の実質GDP成長率は前年比+4.4%と前期(同+6.3%)から鈍化するも、プラス成長で推移するなど一見すると堅調な推移が続いているようにみえるものの、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は2四半期連続のマイナスとなるテクニカル・リセッションに陥っており、足下の景気は弱含んでいると捉えられる(注1)。なお、年明け以降の企業マインドは製造業、サービス業ともに好不況の分かれ目となる水準を上回る推移が続いており、景気は底入れしていると判断出来る。しかし、世界経済の減速懸念の高まりを反映して輸出は頭打ちの動きを強めている上、外国人来訪者数も同様に頭打ちしており、財・サービスの両面で外需は弱含む展開が続いている。他方、物価高と金利高の共存を受けて昨年末にかけて頭打ちの動きを強めた自動車や二輪車の販売台数は、年明け以降に底打ちする様子がうかがえるなど、経済成長のけん引役となってきた家計消費など内需は底堅く推移している模様である。ただし、企業マインドは堅調な推移をみせているにも拘らず、雇用を取り巻く状況に早くも頭打ちの兆候がうかがえるなど、足下において家計消費に底打ち感が出る動きが持続的なものとなるか否かは極めて不透明な状況にあると捉えられる。

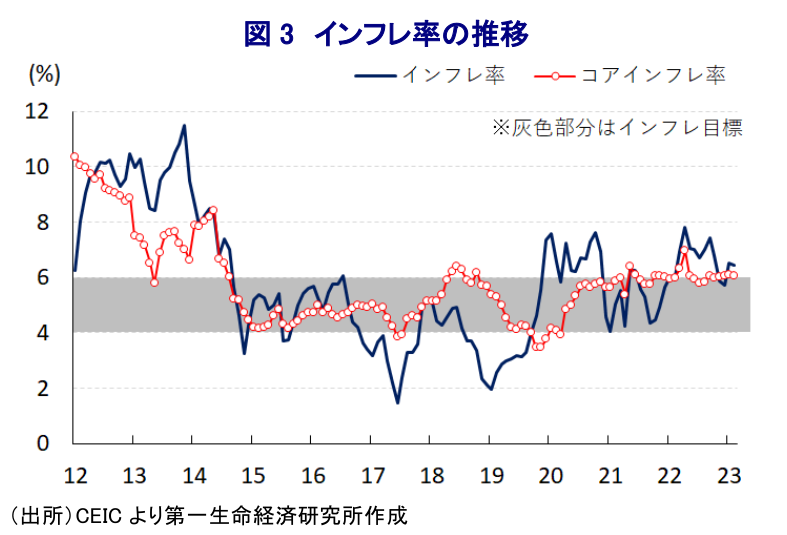

なお、昨年末以降は世界経済の減速懸念が高まっていることを受けて原油をはじめとする国際商品市況は調整の動きを強めたほか、ウクライナ情勢の悪化を理由に欧米などはロシアに対する経済制裁を強化している背後でインドは割安となっているロシア産原油の輸入を拡大させており、こうした動きを反映してエネルギー価格の上昇圧力は後退している。さらに、昨年は国際金融市場における米ドル高の動きを反映してルピー相場は最安値を更新する事態に見舞われたものの、その後は米ドル高の動きに一服感が出ていることを反映してルピー相場は一進一退の動きをみせるも一段と調整する事態は免れている。こうした状況を反映して、昨年前半に上振れしたインフレ率は年半ばをピークに頭打ちに転じているものの、直近2月のインフレ率は前年比+6.44%、コアインフレ率も同+6.05%とともに中銀の定めるインフレ目標(4±2%)の上限を上回る推移が続いている。さらに、主要産油国の枠組であるOPECプラスは来月からの自主減産を決定しており、この動きを反映して国際原油価格は上振れするなどインフレ圧力が再燃するリスクも高まっている(注2)。こうした状況ながら、中銀は6日に開催した定例会合において政策金利(レポ金利)を7会合ぶりに6.50%に据え置いて昨年5月以降における利上げ局面を『休止』するとともに、政策の方向性を「金融緩和の解除に注力する」とする方針を維持する決定を行った。会合後に公表した声明文では、今回の決定について、金利据え置きは「全会一致」である一方、政策の方向性については「5(維持)対1(留保)」であることが示された。なお、中銀は2月の前回会合において利上げ局面の終了が近付いているとの認識を示しており(注3)、事前において利上げ休止に動く可能性は考えられたものの、会合後のオンライン会見において同行のダス総裁は「利上げ休止は今回のみ」とした上で「インフレとの戦いは終わっていない」と述べるなど、再利上げに動く可能性に含みを持たせる考えを示した。一方、物価動向について「コアインフレ率は上昇が続いているが、インフレ率は徐々に鈍化が見込まれる」とした上で、今年度のインフレ率は「+5.2%」と2月時点(+5.3%)からわずかに下方修正しつつ、「インフレ見通しを注視しつつ必要に応じて対応する」との考えを示した。また、景気動向について「経済活動は堅牢である」とした上で、今年度の経済成長率は「+6.5%」と2月時点(+6.4%)からわずかに上方修正しており、その理由に「記録的な乾季(ラビ)作の動向が食料品価格の安定に資する」ことを挙げる一方で「足下の季節外れの大雨の影響を注視する必要がある」との認識を示している。一方、国際金融市場における不透明感の高まりに関連して「インド市場については秩序ある状況が続いている」との認識を示しつつ、「市場の不透明感が高まれば見通しに対する下振れリスクになり得る」との考えを示すなど、その動向を注視する考えをみせている。ルピー安懸念に加え、原油など商品市況の上振れが意識されやすい状況を勘案すれば、中銀は早晩再利上げに動く可能性は高いと見込まれる。

他方、インドは今年G20(主要20ヶ国・地域)の議長国であり、2月の財務相・中央銀行総裁会議では、主要議題に新興国・途上国が直面する債務問題を挙げた。インド政府は今年1月にオンラインで「グローバルサウス(南半球を中心とする途上国)の声サミット」を主宰して新興国や途上国の盟主を狙う動きをみせており、一連の会議を通じてその立場を確固たるものとする意欲がうかがわれた。ただし、その背後にはインドの隣国であるスリランカやパキスタン、バングラデシュが相次いで債務問題に直面しており、その背後で中国が影響力を拡大させるなど外交的に厳しい状況に置かれていることに留意する必要がある。スリランカについては先月末にIMF(国際通貨基金)による支援が承認されるなど経済の立て直しに向けた道筋が付く動きがみられる一方(注4)、パキスタンについてはIMFによる支援実施が留保される状況が続くなかで危機的状況に陥るリスクは高まっており(注5)、中国の影響力が一段と拡大することも予想される。年明け以降のインド金融市場においては、いわゆる『アダニ問題』をきっかけとする不透明感が足かせとなっており、今年度予算において大幅に拡充されたインフラ投資の進捗に悪影響が出る可能性があるほか(注6)、仮に周辺国における地政学リスクが意識される事態となればさらなる動揺に発展する可能性もくすぶるほか、そのことが実体経済の足かせとなり得ることも考えられる。中銀による今回の利上げ休止の決定は、物価高と金利高の長期化により景気に不透明感が高まっていることに対応したと捉えられる一方、国内外に物価高を招く要因が山積するなかでは大きく状況が好転する展開は見通しにくい。その意味においても、当面のインド経済が困難に直面する可能性は高まっていると判断出来る。

注1 3月1日付レポート「足下のインド景気は「リセッション」と捉えられる状況にある」

注2 4月3日付レポート「OPECプラスが予想外の追加減産決定、価格下支えの動きを強める」

注3 2月8日付レポート「「アダニ問題」で金融市場が大揺れのなかでインド中銀はどう動く?」

注4 3月9日付レポート「IMFがスリランカへの支援承認へ、経済立て直しの前提条件が整う」

注5 4月6日付レポート「「絶体絶命」のパキスタン、中銀が追加利上げに動くも見通し立たず」

注6 2月2日付レポート「インドは中国に代わる世界経済の「けん引役」となれるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹