- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「アダニ問題」で金融市場が大揺れのなかでインド中銀はどう動く?

- Asia Trends

-

2023.02.08

アジア経済

原油

アジア経済見通し

アジア金融政策

インド経済

為替

ウクライナ問題

「アダニ問題」で金融市場が大揺れのなかでインド中銀はどう動く?

~利上げ局面の終了接近を示唆、市場の動揺にも静観の構えも、政策運営は困難の度合いが増す懸念~

西濵 徹

- 要旨

-

- インド経済はすでにコロナ禍を克服している上、中国が人口減少局面に陥るなかで中長期的に人口増加が見込まれ、その動きが経済成長に繋がると期待される。ただし、昨年末にかけて上昇基調が続いた株価は一転頭打ちしているほか、米ドル高一服で底打ちしたルピー相場も調整の動きを強めている。これは先月末に新興財閥アダニグループを巡る不正が顕在化したことがきっかけとなっている。同社は不正を否定しているが、個社の問題に留まるか金融市場に波及するか否かに注意が必要である上、インフラ投資の進捗を通じた実体経済への影響、モディ政権との距離の近さが政局を巡る動きに発展する可能性にも要注意と言える。

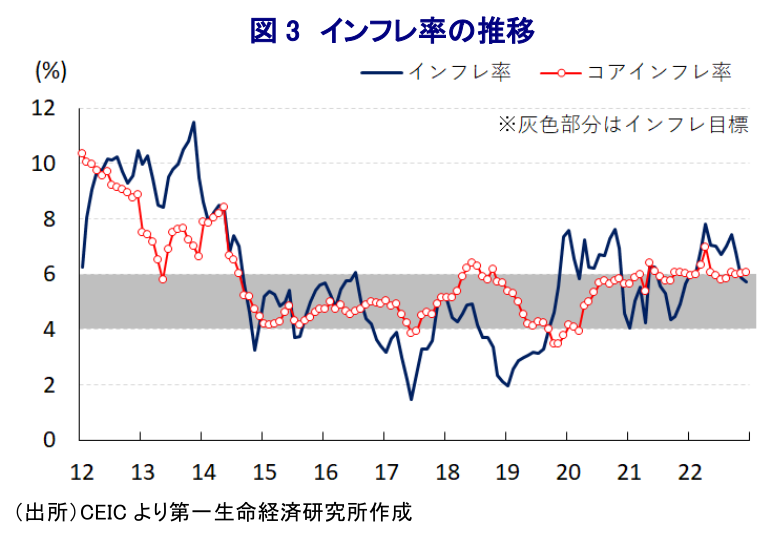

- 昨年来の商品高を受けたインフレに対応して中銀は断続利上げを実施しており、物価高と金利高の共存が景気の足かせとなる懸念がくすぶる一方、昨年末にかけては商品高の一服でインフレ率は鈍化している。他方、景気の堅調さを理由にコアインフレ率は高止まりするなか、今後は中国のゼロコロナ終了やルピー安の影響が懸念される。こうしたなか、中銀は7日の定例会合で6会合連続の利上げを決定するも、利上げ幅を25bpに一段と縮小した。先行きの物価は一段と鈍化するとの見方を示すとともに、足下の実質金利がプラスに転じていると述べるなど利上げ局面の終了を示唆する姿勢をみせる。アダニ問題を受けた金融市場の動揺も静観する構えをみせた。ただし、先行きの政策運営は困難の度合いが増す可能性に注意が必要である。

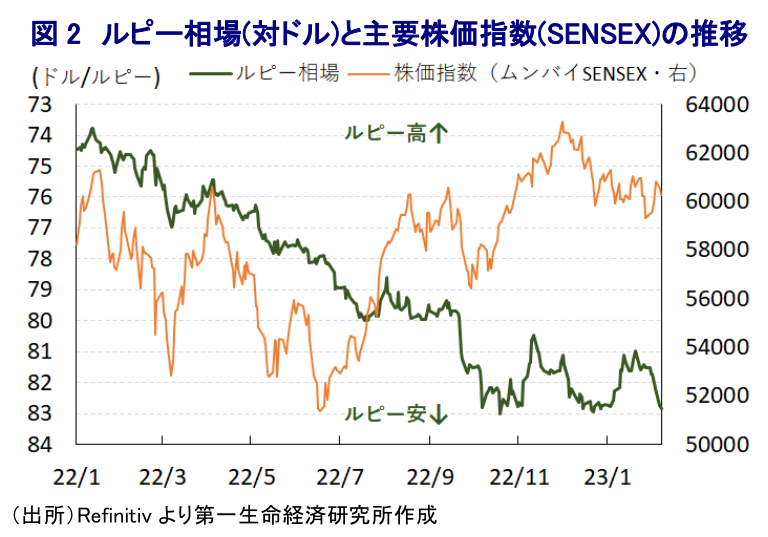

インド経済を巡っては、コロナ禍に際して度々感染拡大の中心地となるとともに、感染対策を目的に実施された行動制限が景気の足を引っ張る事態に見舞われたものの、昨年以降はワクチン接種とともに感染収束が進んだことで行動制限が解除されて経済活動の正常化が図られるなど、景気は底入れの動きを強めている。なお、同国政府が先月末に公表した最新の『経済報告』によると、商品高によるインフレが家計消費など内需の足かせとなる動きが顕在化しており、今年度(2022-23年度)の経済成長率は+7.0%と前年度(同+8.7%)から伸びは鈍化するとの見通しを示しているが、中国経済がゼロコロナの影響で躓いたのとは対照的に堅調な推移をみせている。さらに、中国では昨年の総人口が61年ぶりに減少に転じる一方でインドは引き続き拡大が続いており、国連推計に拠ればインドの人口が今年にも中国の人口を追い抜いて世界1位になり、先行きも両国の人口の差が広がるとの見方が示されている。金融市場においては景気回復に対する期待を追い風に主要株価指数は上昇の動きを強めており、昨年末には一時最高値を更新するなど活況を呈する動きがみられた。他方、通貨ルピー相場は米ドル高の動きを反映して調整したものの、昨年末以降は米ドル高に一服感が出たことを受けてルピー相場が底打ちする動きがみられる一方、足下では再び調整の動きを強めるなど最安値圏で推移している。さらに、堅調な動きをみせてきた主要株価指数も昨年末を境に頭打ちの様相をみせてきたほか、先月末以降は調整の動きを強めるなど混乱する動きがみられる。こうした背景には、先月末に米投資調査会社が新興財閥企業のアダニグループを巡って、過去数年に亘ってタックスヘイブン(租税回避地)や子会社を介した資金送金を通じて株価操縦や不正会計に関わったとの報告書を公表したことが契機となっている。同社は商品商社を祖業としており、その後は港湾をはじめとする運輸関連やエネルギー関連をはじめとするインフラ事業を展開するとともに、昨年には通信・放送事業に乗り出すなどコングロマリット化を果たしてきた。他方、同グループの創業者であるゴーダム・アダニ氏はモディ首相と同じ同国西部のグジャラート州出身であり、モディ氏が同州首相であった頃から関係を深めてきたとされ、モディ氏が政治キャリアを駆け上がる動きと並行するように同社が事業拡大を果たしてきた経緯があるなど『政財界の癒着』の構図が疑われてきた。さらに、昨年同グループが実施した独立系メディアの買収劇を巡っては、買収後に編集権に介入する動きをみせるなど、同社がモディ政権をはじめとする歴代政権に対して『物申す』メディアであったことから、モディ政権を支える与党BJP(インド人民党)の意向が働いたとの懸念も呈されている。こうした疑念が生じている背景には、モディ政権が発足後に様々な形で『メディア統制』の動きを強めており、2020年に米調査会社のユーラシアグループが「世界10大リスク」に『モディ化されたインド(India gets Modi-fied)』を挙げたことにも現れている(注1)。なお、同グループは報告書の指摘を否定しているものの、株価急落を受けて公募増資を撤回したほか、株式を担保にした借入の繰り上げ償還を迫られるなど難しい対応に直面している。また、モディ政権が今月初めに公表した来年度(2023-24年度)予算は、来年に迫る次期総選挙を意識してインフラ関連投資の拡充が盛り込まれたが(注2)、上述のように同グループと政権との関係の深さを理由に野党は政権への追及を強めるなど政局を巡る動きに発展する可能性もくすぶる。さらに、仮に同グループが資金繰りを巡る問題を理由に事業縮小を余儀なくされれば、インフラ投資の進捗が遅れるなど実体経済への影響のほか、同グループへの融資を抱える国有銀行など金融セクターにも悪影響が伝播するリスクも懸念される。その意味では、今回の問題が個社の問題に留まるか、金融市場全体に影響が広がるか否かを注視する必要性は高まっている。

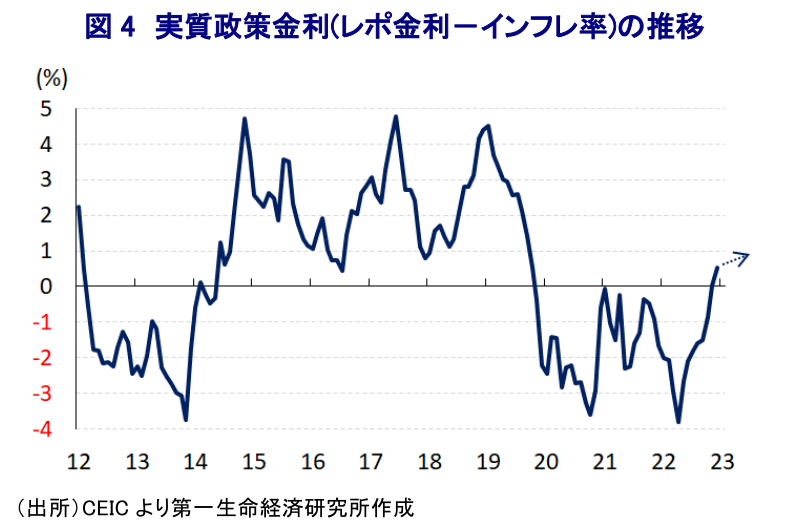

一方、足下のインド経済はコロナ禍からの回復の動きが続く一方、昨年以降における商品市況の上振れの動きを反映して食料品やエネルギーなど生活必需品を中心にインフレの動きが強まったことを受け、中銀(インド準備銀行)は昨年5月に4年弱ぶりとなる利上げに加えて現金準備率の引き上げを決定するなど金融引き締めを迫られた。その後もインフレが高止まりするとともに、国際金融市場における米ドル高を受けた通貨ルピー安の進展に伴い輸入物価を通じた一段のインフレ昂進が懸念される事態となり、中銀は断続的な利上げ、且つ利上げ幅を拡大させるなどタカ派傾斜を余儀なくされた。一方、昨年末にかけては米ドル高の一服によりルピー安圧力が後退したため、利上げ幅を縮小させてタカ派姿勢を後退させるなど政策運営面で余裕が生じた様子もうかがえる。なお、昨年末にかけては中国のゼロコロナによる景気減速に加え、欧米など主要国景気にも不透明感が高まったことを受けて商品市況は頭打ちしたことで、インフレ率は下振れするなど中銀の定めるインフレ目標の域内に再び収束する動きが確認された。しかし、景気の堅調さを受ける形でコアインフレ率は依然高止まりして目標を上回る推移が続くなど、インフレが警戒される状況は変わらない上、足下では中国のゼロコロナ終了により商品市況が再び底入れの動きを強めているほか、上述のようにルピー安の動きが再び強まっていることは輸入インフレを招く可能性もくすぶる。上述したアダニグループを巡る不正疑惑をきっかけとする金融市場の動揺を受けて、中銀は今月3日付で銀行セクターの健全性、及び安定性に関して問題が生じておらず、今後も規制・監督を通じて安定化を図るとの声明を発表している。他方、インフレに繋がり得る動きが広がりをみせていることを受けて、中銀は8日に開催した定例会合において政策金利を6会合連続で引き上げる一方、利上げ幅を25bpと昨年12月(35bp)から一段と縮小させてレポ金利を6.50%、短期金利の上下限もそれぞれ6.75%、6.25%とするとともに、政策の方向性を『景気に配慮しつつインフレ目標の実現に向けて金融緩和の解除に注力する』との方針を維持する決定を行った。なお、会合後に公表した声明文では、6名の政策委員のうち政策金利、及び政策運営の方向性について2名(ゴヤル委員(インディラ・ガンディー開発研究所教授)とヴァルマ委員(インド経営大学院アーメダバード校教授))が反対したことを明らかにしている。その上で、世界経済について「地政学的な影響や世界的な金融引き締めの影響が懸念されるが、足下で改善の兆しがうかがえる」との認識を示すとともに、同国経済について「内需は堅調に推移する一方で外需に不透明感が強まっている」としつつ、先行きは「農業生産の好調さとインフラ投資の進捗が景気を押し上げる」として「来年度の経済成長率は+6.4%になる」との見通しを示している。また、物価動向については「乾季(ラビ)作の見通しは良好ながら天候不良リスクがくすぶり、商品市況を巡る不確実性も重なり上昇圧力が見込まれる」とした上で、インフレ率は「今年度は+6.5%、来年度は+5.3%になる」と徐々に鈍化するとの見通しを示している。ただし、コアインフレ率について「高止まりする可能性が高い」とした上で、昨年来の断続利上げについて「現時点においても充分機能しているが、インフレ率を目標域に抑制させるべく警戒感を維持することが肝要である」として「今回の追加利上げが正当化される」との考えを示した。一方、会合後にオンライン会見に臨んだ同行のダス総裁は、今回の利上げを受けて「実質金利はプラスに転じている」として、昨年来の利上げ局面の終了が近付いていることを示唆する動きをみせている。また、足下で進行するルピー安の動きについて「ボラティリティは世界金融危機やテーパータントラムの頃に比べて小さい」とした上で、「インド経済の堅牢さを反映したもの」との認識を示している。そして、上述した『アダニ問題』をきっかけにした金融市場の動揺に対する直接的な言及はなされなかったものの、「インド経済は複合的なショックにも柔軟に対応する余力がある」と述べるなど、上述した3日付の声明同様に静観する構えをみせている。今後は一段の利上げには及び腰となる可能性が高まっている一方、商品市況の底入れやルピー安など物価上昇に繋がる材料が山積するなか、アダニ問題が政局に波及することで金融市場を取り巻く環境が厳しさを増す可能性もくすぶるなど、政策対応は困難の度合いを増すことも懸念される。

注1 2020年1月7日付レポート「「今年のリスク」に挙げられたインド・モディ政権が直面する内憂外患」

注2 2月2日付レポート「インドは中国に代わる世界経済の「けん引役」となれるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹