- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、動態ゼロコロナと世界的なスタグフレーション懸念が景気の足かせに

- Asia Trends

-

2022.11.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国、動態ゼロコロナと世界的なスタグフレーション懸念が景気の足かせに

~金融市場は不動産対策に期待も、過剰債務や格差拡大など裏腹な結果を招くリスクにも要注意~

西濵 徹

- 要旨

-

- 足下の世界経済はスタグフレーションに陥る懸念が高まっている。年明け以降の中国経済は当局による「動態ゼロコロナ」への拘泥が足かせとなるなか、感染動向が再び急速に悪化するなど難しい状況に直面している。昨年末以降の景気下支え策を受けて金融市場の信用動向は底打ちしているが、こうした状況にも拘らず景気が下振れしていることは、動態ゼロコロナへの拘泥が経済活動の足かせになっていると判断出来る。

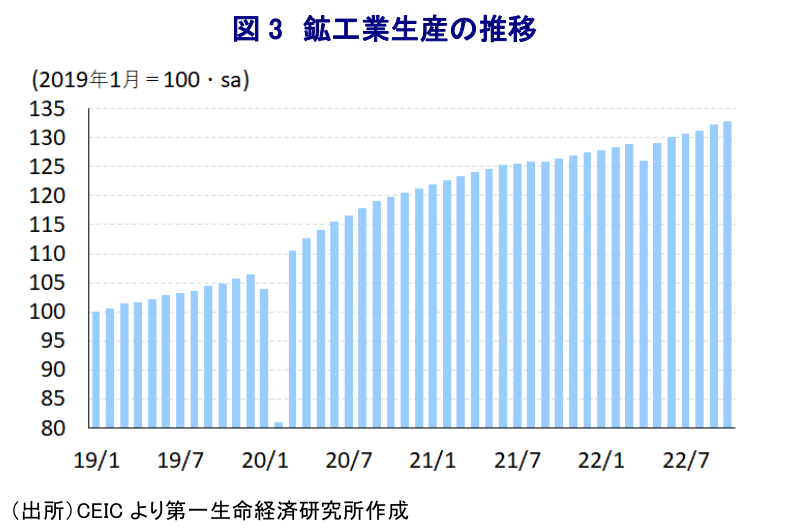

- 世界経済の減速は外需の重石となっている上、動態ゼロコロナが内需の足かせとなるなか、10月の鉱工業生産は前年比+5.0%と伸びが鈍化している。前月比も+0.33%と拡大ペースが鈍化し、自動車やインフラ関連に底堅い動きがみられる一方、行動制限によるサプライチェーンの混乱が生産活動の重石となっている。

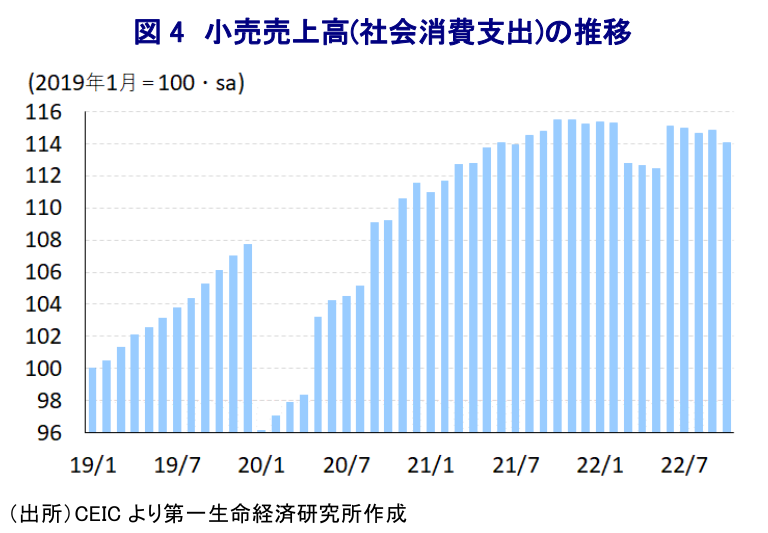

- 雇用悪化や生活必需品を中心とするインフレが家計部門にとり実質購買力の重石となるなか、10月の小売売上高は名目ベースで前年比▲0.5%、実質ベースで同▲2.8%と前年を下回る伸びとなっている。前月比は▲0.68%と減少しており、独身の日のセール前で消費が手控えられた可能性はあるものの、高額消費のみならず日用品に対する需要も幅広く弱含んでおり、家計部門の財布の紐が固くなっていると判断出来る。

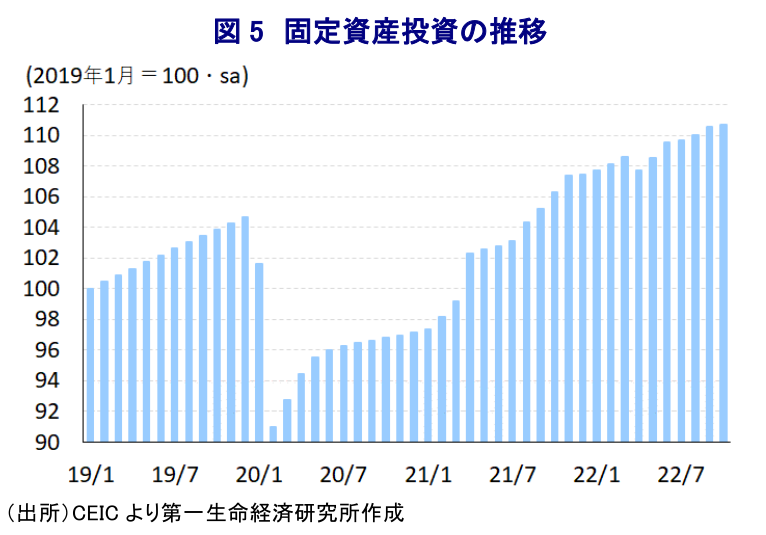

- 過去には投資が景気を下支えする動きがみられたものの、10月の固定資産投資は年初来前年比+5.8%となり、単月ベースの前年比は+5.0%と鈍化している。インフラ投資は堅調に推移する一方、不動産投資の低迷が足かせとなっている。当局は不動産開発業者への支援を発表しており、短期的には景気浮揚を促す一方で過剰債務の深刻化や格差拡大を招くリスクがあり、政権の舵取りは困難さを増すことも予想される。

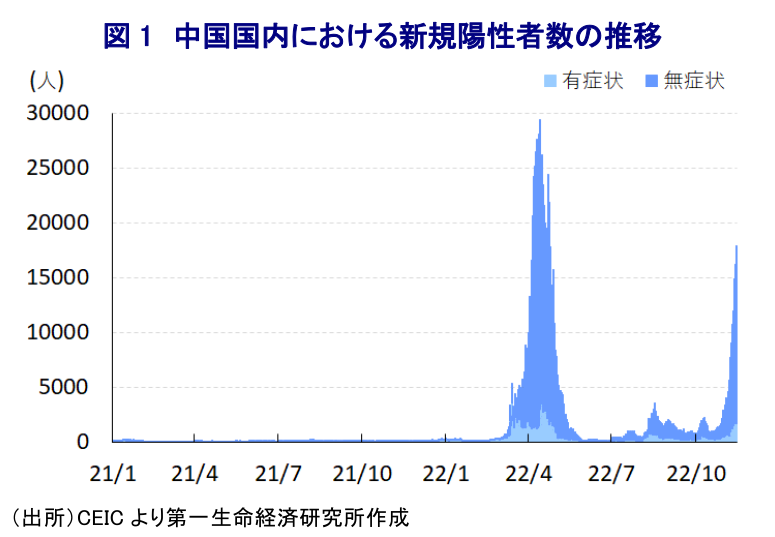

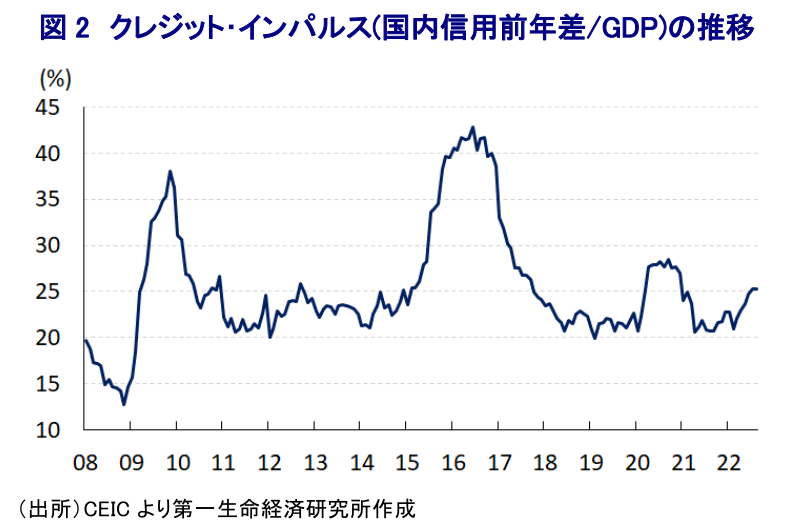

足下の世界経済を巡っては、中国当局による『動態ゼロコロナ』戦略への拘泥が行動制限を通じて中国景気の足かせとなる展開が続いている上、サプライチェーンの混乱を通じて中国経済との連動性が高い新興国や資源国の景気に冷や水を浴びせる動きがみられる。さらに、ウクライナ情勢の悪化による供給懸念を受けた商品市況の上振れが世界的なインフレを招くなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、物価高と金利高の共存がコロナ禍からの景気回復が続いた欧米など主要国景気の重石となる動きもみられる。こうした状況を反映して、世界の企業マインドは先進国、及び新興国という地域のみならず、製造業、及びサービス業という業種面でも好不況の分かれ目となる水準に低下するなど、全体的に景気減速が意識されており、世界経済はスタグフレーションに陥る懸念が高まっていると判断出来る。なお、年明け以降の中国経済は春先以降におけるコロナ禍の再燃に直面したため、最大都市である上海市などでの事実上のロックダウン(都市封鎖)実施などを受けて4-6月は景気に大きく下押し圧力が掛かったものの、その後は感染一巡による経済活動の再開の動きを反映して7-9月は底入れしていることが確認された(注1)。しかし、先月は5年に一度の共産党大会(中国共産党第20回全国代表大会)の開催という政治的に重要な時期が重なったほか、その後も感染が確認される度に動態ゼロコロナ戦略に基づく強力な感染対策が実施される展開が続いており、その影響を受ける形で足下の企業マインドは製造業、サービス業問わず下振れするなど景気減速が意識される状況に陥っている。中国当局は今月11日に隔離期間の短縮を発表するなどコロナ禍対策の微調整を実施する方針を明らかにしたものの、足下ではすべての省・自治区で新規陽性者が確認されている上、北京市や重慶市、広州市、鄭州市などでは過去最高を更新するなど感染動向が急速に悪化する動きがみられる。上述の微調整を発表する直前の今月10日には、先月の党大会で発足した現最高指導部(中央政治局常務委員会)による初会合を開催しており、コロナ禍による経済への影響を最小化する必要性に言及しつつ、動態ゼロコロナ戦略への「揺るぎない支持」を呼び掛けるなど改めて強力な感染対策を維持する方針が共有された模様である。中銀(中国人民銀行)は昨年末以降断続的な利下げ実施による景気下支えに動いているほか、3月の全人代(第13期全国人民代表大会第5回全体会議)において経済の安定を優先する姿勢が共有されたことも追い風に(注2)、地方政府は地方特別債(専項債)発行による資金調達を通じたインフラ投資を活発化させており、今年の発行額は過去最高を更新している。こうした動きも追い風に金融市場における信用動向は改善しており、通常であれば景気の底入れが促される環境であるにも拘らず、足下において景気減速が意識される状況が続いているのは、当局による動態ゼロコロナ戦略への拘泥が影響していると考えられる。しかし、上述のように感染動向が悪化している一方、同国では効果に疑問が呈されることが少なくない中国製ワクチンのみが普及しているほか、地方における医療インフラの脆弱さに加え、人口動態面でも少子高齢化が進んでいることを勘案すれば、早々に大幅な戦略転換が図られる可能性は極めて低いと考えられる。

なお、上述のように足下の世界経済は減速懸念が強まるなど中国経済にとって外需の下振れに繋がる動きが強まっているほか(注3)、中国国内においても動態ゼロコロナ戦略に伴い幅広く経済活動に悪影響が出る動きがみられるなか、10月の鉱工業生産は前年同月比+5.0%と予想外に伸びが上振れした前月(同+6.3%)から鈍化するなど頭打ちしている様子がうかがえる。前月比も+0.33%と拡大基調は続いているものの、前月(同+0.84%)からそのペースは鈍化しており、年明け以降からの拡大ペースは減少した4月を除けば1月以来の低水準となるなど頭打ちの様相を強めていると捉えられる。補助金や減税などの需要喚起策を通じて上振れしている自動車需要の動きを反映して自動車(前年比+8.6%)は引き続き生産全体を上回る伸びで推移しており、なかでも新エネルギー車(同+84.8%)の生産が大幅に上振れしていることが生産を押し上げる展開が続いている。さらに、上述のように地方政府によるインフラ投資拡充の動きに加え、その進捗を反映して関連する粗鋼(前年比+11.0%)や銑鉄(同+11.9%)、鋼材(同+11.3%)など鉄鋼関連のほか、非鉄金属(同+10.1%)などの生産は高止まりしている一方、住宅需要の低迷はセメント(同+0.4%)や板ガラス(同▲3.4%)の生産の足かせとなるなど、建設需要のなかにも跛行色が鮮明になっている様子がうかがえる。一方、ハイテク関連の製造業(前年比+10.6%)は引き続き生産全体を大きく上回る伸びが続いており、電気機械関連(同+16.3%)やコンピュータ・通信機器関連(同+9.4%)の堅調さが下支えしているとみられる。しかし、財別では米中摩擦の激化なども影響して半導体をはじめとする集積回路(前年比▲26.7%)やマイコン(同▲16.6%)の生産が大きく下振れしているほか、サプライチェーンの混乱や当局による動態ゼロコロナ戦略への拘泥の動きを反映してスマートフォン(同+4.3%)の生産も力強さを欠く推移が続くなど、その影響が生産活動に色濃く現われる動きもみられる。なお、冬場のエネルギー需要拡大を見越す形で天然ガス(前年比+12.3%)や石炭(同+1.2%)、及びコークス(同+6.9%)、原油(同+2.5%)の生産は底打ちする動きが確認されるほか、発電機(同+29.1%)の生産も大幅な伸びが続くなどエネルギー需要への対応を進める動きもみられる。ただし、実施主体別では国有企業(前年比+4.4%)や株式会社(同+5.9%)で堅調な推移が続いている一方、民間企業(同+3.1%)の生産は伸びが鈍化しており、内・外需双方で下振れが懸念されるなかで民間企業が厳しい状況に直面している様子がうかがえる。

当局による動態ゼロコロナ戦略への拘泥は幅広く企業マインドの足かせとなっており、雇用調整圧力が強まるとともに、若年層を中心とする雇用を巡る状況は厳しくなる一方、世界的な商品市況の上振れを反映して食料品やエネルギーなど生活必需品を中心にインフレ圧力がくすぶるなど、家計部門を取り巻く環境は厳しさを増している。こうした状況を反映して10月の小売売上高(社会消費支出)は名目ベースで前年同月比▲0.5%と前月(同+2.5%)から5ヶ月ぶりに前年を下回る伸びに転じるなど頭打ちしている。また、物価の影響を除いた実質ベースでは小売物価指数(10月は前年比+2.3%)を勘案すれば同▲2.8%と2ヶ月連続のマイナスとなっている上、前月(同▲0.7%)からマイナス幅が拡大するなど急速に下振れしている様子がうかがえる。前月比も▲0.68%と前月(同+0.14%)から2ヶ月ぶりの減少に転じている上、昨年12月時点と比較して▲1.0%下回ると試算されるなど、家計消費は勢いを欠く推移が続いている上に足下では頭打ちの様相を強めている。なお、今月11日の独身の日(双十一)に大手EC(電子商取引)サイトが大規模セールを実施する前のタイミングを理由に家計部門が消費を手控えた可能性は考えられるものの、習近平指導部が『共同富裕』を強調して富の不平等の解消を目指す動きを強めていることを受けて各社は例年に比べて宣伝を縮小させるなど盛り上がりを欠く展開をみせてきた。期間中の売上は昨年並みとなった模様であるが、過去数年に亘って前年を上回る伸びが続いてきたことを勘案すれば勢いが弱まっていることは間違いない上、今年は高価な海外ブランドではなく国内ブランドが大宗を占めるなど、その質も大きく変化しているとみられる。補助金や減税などによる需要喚起策を追い風に自動車販売(前年比+3.9%)は引き続き前年を上回る伸びが続いているものの、外食(同▲8.1%)は引き続き弱含む動きが続いているほか、家電製品(同▲14.1%)や通信機器(同▲8.9%)、家具(同▲6.6%)など耐久消費財需要が軒並み弱含むとともに、宝飾品(同▲2.7%)も減少基調が続くなど、高額品に対する需要は総じて下振れしている。さらに、高額品のみならず衣類(前年比▲7.5%)や化粧品(同▲3.7%)、日用品(同▲2.2%)などの需要も総じて低迷が続いており、家計部門の財布の紐が固くなっていることは間違いない。そして、不動産需要の低迷を反映して建材(前年比▲8.7%)も低調な推移が続いている。

他方、過去にも家計消費などが弱含みするなかでもインフラ関連をはじめとする投資の動きが景気を下支えする展開がみられたが、10月の固定資産投資は年初来前年比+5.8%と前月(同+5.9%)からわずかに伸びが鈍化するも、引き続き前年を上回る水準を維持している。当研究所が試算した単月ベースの前年同月比は+5.0%と前月(同+6.5%)から鈍化しており、生産や消費同様に頭打ちの動きを強めている。単月ベースの前月比も+0.12%と拡大が続くも前月(同+0.48%)から鈍化しており、年明け以降の拡大ペースも減少した4月を除けば7月以来の低水準に留まるなど頭打ちの様相を強めている。実施主体別では、国有企業(年初来前年比+10.8%)が全体を大きく上回る推移が続く一方、民間投資(同+1.6%)と対照的な動きをみせており、足下の投資活動は国有企業によるインフラ投資が中心となっている様子がうかがえる。分野別では電気機械関連(年初来前年比+39.7%)やコンピュータ・通信機械関連(同+20.8%)、化学製品関連(同+20.4%)、特殊機械関連(同+13.4%)、一般機械関連(同+14.6%)など政府による支援対象分野を中心に高い伸びが続いている一方、それら以外は対照的な動きがみられる。また、当局による不動産投資に対する規制強化の動きが投資活動の足かせとなるなか、10月の不動産投資は年初来前年比▲8.8%と7ヶ月連続のマイナスとなっている上、前月(同▲8.0%)からマイナス幅が拡大している。単月ベースの前年比は▲15.6%と8ヶ月連続のマイナスで推移している上、前月(同▲11.9%)からマイナス幅も拡大しているほか、前月比も減少傾向で推移していると試算されるなど頭打ちの動きを強めている。なお、今月11日に中銀と中国銀行保険監督管理委員会(銀保監会)は金融機関に対して不動産開発業者に対する支援拡大を求める通知を交付しており、具体的には6ヶ月以内に融資返済が到来する業者に対して返済期間をさらに1年延長するよう求めるなど、資金繰りに窮する不動産業者を支援する内容となっている。この背景には、党大会を経て『改革派官僚』である中銀の党委書記と銀保監会主席を務める郭樹清氏の退任が濃厚となるなど(注4)、同国経済を巡る『灰色のサイ』として問題となってきた過剰債務問題への対応が後退する可能性が高まっていることも影響しているとみられる。こうした対応は短期的にみれば頭打ちが続く中国経済の浮揚を促すと見込まれる一方、人口減少局面入りが近いなど潜在成長率の低下が避けられなくなるなかで過剰債務問題への対応を一層困難にする可能性がある。さらに、習近平指導部が主導する共同富裕とは裏腹に富の不平等を一段と拡大させる可能性もあり、『習近平の新時代の中国の特色ある社会主義思想』が格差拡大を招く難しさを孕んでいると言えよう。

注1 10月24日付レポート「中国・習近平政権3期目は「側近だらけ」、党大会閉幕で経済指標も一気に公表」

注2 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注3 11月9日付レポート「中国の「動態ゼロコロナ」戦略転換への期待は本当か?」

注4 10月26日付レポート「習近平政権3期目、中国経済はどこへ行く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹