- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ経済はなぜコロナ禍からの立ち直りが遅れているか

- Asia Trends

-

2024.05.20

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ経済はなぜコロナ禍からの立ち直りが遅れているか

~テクニカル・リセッション回避も内容はまちまち、リスク要因は海外、国内双方に存在している~

西濵 徹

- 要旨

-

- タイ経済はASEAN内でコロナ禍からの立ち直りが最も遅れている。構造面で外需依存度、なかでも中国経済への依存度が高く、家計債務/GDP比も高いなど国内・外双方に景気の足かせとなる材料がある。少子高齢化の進展が投資受け入れの足かせとなる懸念もくすぶる。一昨年以降上振れしたインフレは頭打ちに転じて昨年末以降マイナスで推移したが、生活必需品を中心とするインフレやバーツ安懸念がくすぶるなか、政府は利下げを求める動きをみせるも中銀は引き締め姿勢を維持する難しい対応を迫られている。

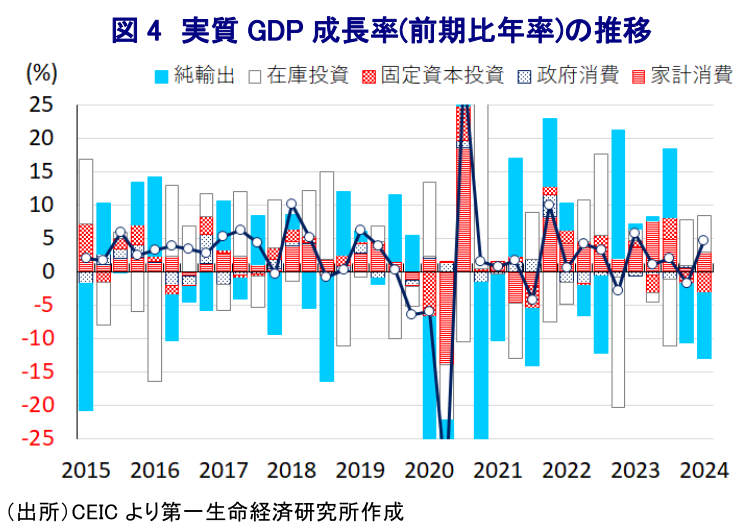

- インフレ鈍化の一方で景気の不透明要因は山積するなか、1-3月の実質GDP成長率は前期比年率+4.62%と2四半期ぶりのプラス成長に転じたが、勢いを欠く推移が続く。外国人観光客は底入れする一方で財輸出は頭打ちが続くなど、外需を取り巻く環境はまちまちの様相をみせる。インフレ鈍化による実質購買力押し上げなどが家計消費を押し上げられる一方、企業部門の設備投資は勢いを欠き、予算成立の遅れも公的需要の足を引っ張っている。在庫の積み上がりが成長率を押し上げる動きもみられ、足下の景気はテクニカル・リセッション入りを回避したが、景気の実態についてはまちまちの状況にあると捉えられる。

- 政府は今年の成長率見通しを下方修正し、その理由に外的要因によるリスクを挙げる。一方、先行きは財輸出の行方に不透明感があるも、観光業の底入れや予算進捗の動きが景気を下支えすることが期待される。ただし、コロナ禍を経て財政状況は悪化するなか、今年度予算の歳出規模は過去最大となるなかで一段と悪化するリスクはくすぶる。熱波によるインフレリスクもくすぶり中銀は引き締め姿勢を維持せざるを得ず、家計債務の負担増が家計消費を圧迫するなど、懸念要因は国内にも存在することに要注意である。

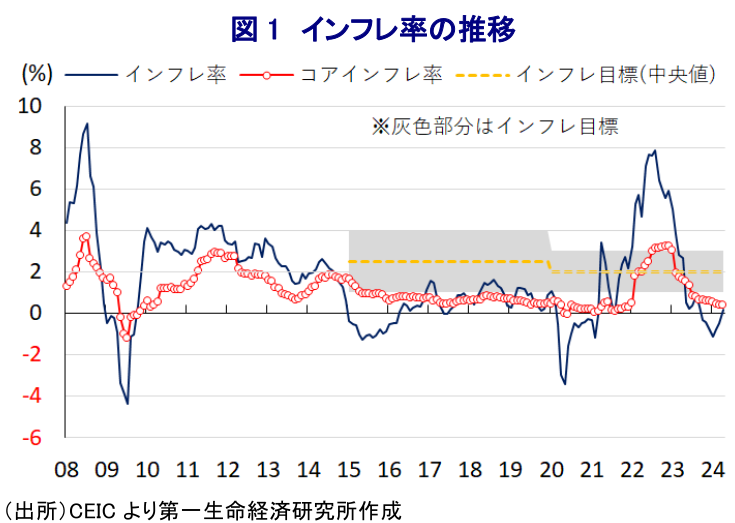

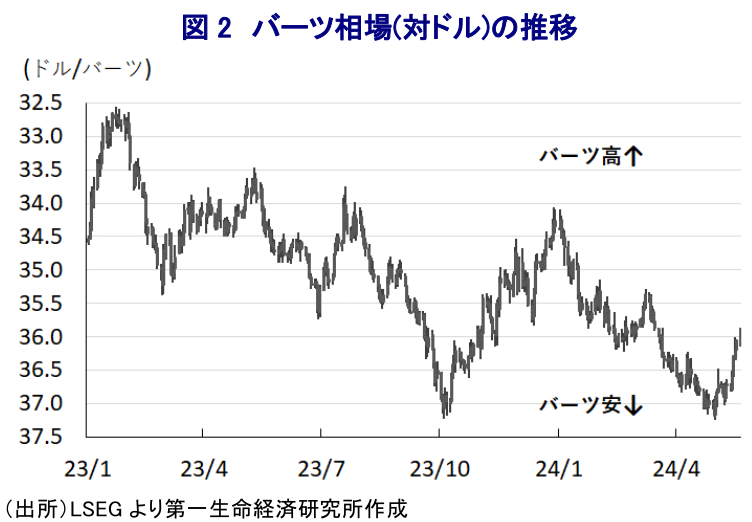

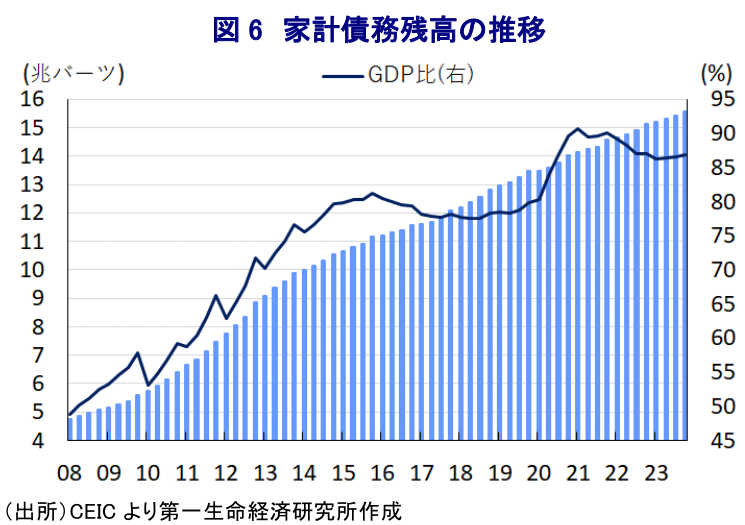

タイ経済を巡っては、ASEAN(東南アジア諸国連合)主要国のなかでコロナ禍からの立ち直りが最も遅れている。こうした背景には、経済構造面で外需依存度が相対的に高く、財輸出の約15%、コロナ禍前は外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高いことが影響している。さらに、家計部門が抱える債務残高のGDP比はアジア太平洋地域のなかでも比較的高く、中銀が物価と為替の安定を目的に実施した断続利上げによる累積効果が家計消費に与える影響が大きくなりやすいこともある。このように内・外需双方に景気の足かせとなる材料が山積するなか、とりわけ中国の景気減速懸念の高まりが外需を中心に景気の重石となる展開が続いてきた。他方、米中摩擦の激化に加え、コロナ禍やウクライナ戦争を機にデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きが広がるなか、ASEAN随一の製造業のすそ野の広さと厚みを誇る同国は対内直接投資の受け入れ先として期待されている。しかし、同国は近年の少子高齢化の進展を受けて生産年齢人口の減少局面入りが近く、いわゆる『老いるアジア』の筆頭格のひとつとなるなど労働力の確保が難しくなっており、潜在成長率の低下も相俟って投資受け入れの足かせとなる懸念はくすぶる。なお、商品高や米ドル高を受けてインフレは大きく上振れしたものの、一昨年末以降の商品高と米ドル高の一服に加え、プラユット前政権が実施したエネルギー補助金の効果も重なり頭打ちに転じたほか、昨年末以降はマイナスで推移するなど一見落ち着きを取り戻している。よって、昨年発足したセター政権は経済政策を重視するとともに、経済の立て直しを最優先に掲げるなかで中銀に対して利下げ実施を求める姿勢をみせてきた(注1)。しかし、中銀は足下のインフレ鈍化が補助金による人為的な動きが影響していることに加え、国際金融市場における米ドル高圧力がくすぶるなかで通貨バーツ安による輸入インフレを警戒してその後も様子見姿勢を維持しており(注2)、政府と中銀の間で金融政策を巡って対立が鮮明になる動きが顕在化している。なお、上述のように昨年末以降のインフレはマイナスで推移してきたものの、底打ちするとともに4月のインフレ率は前年比+0.19%とわずかながらプラスに転じているほか、足下ではエルニーニョ現象など異常気象を理由とする農作物の生育悪化を受けた食料インフレ、中東情勢を巡る不透明感の高まりを受けた国際原油価格の底入れによるエネルギー価格の上昇など生活必需品を中心にインフレ圧力が強まっている。その一方、先月にかけての国際金融市場における米ドル高再燃を受けてバーツ相場は頭打ちの動きを強めたものの、足下では米ドル高の一服によりバーツ相場は底打ちに転じているが、輸入インフレ圧力がくすぶる状況は変わらない。先行きのインフレは前年に頭打ちの動きを強めた反動で加速に転じやすいことを勘案すれば、中銀は今後も様子見姿勢を維持する可能性は高いと見込まれる。

インフレ鈍化の一方、景気に対する不透明要因は山積する状況が続いているなか、1-3月の実質GDP成長率は前期比年率+4.62%と前期(同▲1.71%)から2四半期ぶりのプラス成長に転じているものの、中期的な基調を示す前年同期比ベースの成長率は+1.5%と前期(同+1.7%)から伸びが鈍化しているほか、実質GDP(季節調整値)の水準もコロナ禍直前のピーク並みに留まるなど、他のASEAN諸国が底入れの動きを強めるなかで依然として勢いを取り戻せない状況が続いている。年明け以降の中国景気は底打ちの動きが確認されているものの、中国国内における需要は力強さを欠くとともに、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気も弱含んでおり、財輸出は下振れする一方、中国人観光客をはじめとする外国人観光客数の底入れの動きはサービス輸出を押し上げるなど、輸出はまちまちの動きをみせている。他方、昨年後半以降のインフレがマイナスで推移するなど実質購買力が押し上げられるとともに、1月に発効したEV(電気自動車)向けの補助金や減税策(EV3.5)などを追い風に家計消費が押し上げられる一方、金利高が長期化するなかで企業部門による設備投資意欲は勢いを欠く推移が続いている。さらに、通常において年度予算は年度が始まる前に決まる必要があるものの、今年度予算については昨年の総選挙後のセター政権の誕生に時間を要した影響でスケジュールが遅れたため、年度初めにも拘らず予算進捗が遅れており、政府消費や公共投資の遅延が固定資本投資の重石となる動きがみられる。なお、家計消費以外の内需は力強さを欠く動きが続いているにも拘らず財輸入は堅調な推移をみせているほか、海外への旅行者数の堅調さを反映してサービス輸入も底入れの動きを強めており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲9.93ptと2四半期連続の大幅マイナスとなるなど景気の足を引っ張っている。他方、在庫投資による成長率寄与度は前期比年率ベースで+5.39ptと成長率を上回る水準となっている上、前期から2四半期連続のプラス寄与で推移するなど在庫積み上がりの動きが景気を下支えしている様子がうかがえる。よって、当期は2四半期ぶりのプラス成長に転じるなどテクニカル・リセッションに陥る事態は回避されているものの、その内容についてはまちまちの状況にあると捉えられる。

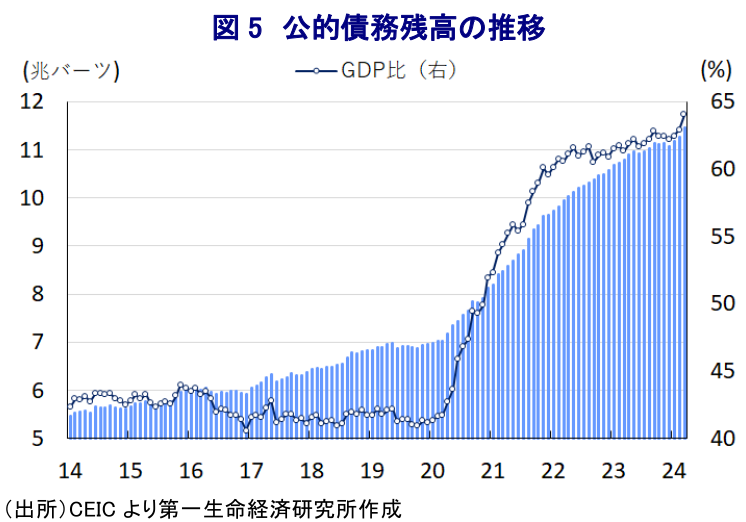

なお、政府(国家経済社会開発評議会(NESDC))は1-3月のGDP統計の公表に併せて、今年の経済成長率見通しを+2~3%と従来見通し(+2.2~3.2%)から上下限双方を下方修正しており、その理由に外需を巡るリスク、とりわけ世界的な保護貿易主義の激化、地政学リスク、世界経済を巡るボラティリティの高まりを挙げている。上述したように、同国経済はASEAN内でも構造面で外需依存度が相対的に高く、なかでも中国経済との連動性が高いことに鑑みれば、中国経済を巡る不透明感、世界的な分断の動きが世界貿易の萎縮を招く懸念がくすぶるなかで外需の重石となることは避けられない。他方、世界的な人の移動が活発化して外国人観光客数の回復が見込まれるなか、関連産業を含めるとGDPの1割に相当する観光業の回復が進むことは景気を下支えする展開が見込まれる。さらに、成立が遅れた今年度予算は4月から始動しており、先行きは政府消費や公共投資の進捗の動きが景気を下支えするとともに、当初は5月からの実施を予定したデジタルウォレットと通じた現金給付策も10-12月以降に後ズレすると見込まれるなかで年後半にかけて景気の押し上げに資する動きが顕在化することが期待される。ただし、1-3月のGDPにおける分野別の生産動向を巡っては、異常気象を理由に農林漁業関連の生産が下振れするなど供給懸念が高まっている上、足下においても熱波の頻発や降雨量の減少などを理由に農業生産のさらなる下振れも予想されるとともに、物価を押し上げる可能性が高まっている。政府(財務省)は先月に承認された不動産セクター活性化策を受けて、今年の経済性成長率の押し上げに資するとの見方を示しているが、コロナ禍を経て公的債務の水準は大きく膨らむとともに、足下では景気が頭打ちの様相を強めていることも重なりGDPの水準も上昇傾向を強めており、着実に政府が定める上限(70%)に近付いている。今年度予算の歳出規模は3.48兆バーツと過去最大となる一方、景気回復による税収増や税外収入の確保を前提に借入規模は昨年から抑制されるとの見通しを示しているものの、セター政権が経済の立て直しを最優先に様々なバラ撒き政策を志向していることを勘案すれば、財政状況は一段と悪化する懸念はくすぶる。こうした動きがインフレ圧力に繋がるとともに、クラウディングアウトを通じて民間需要を圧迫することになれば景気の足かせになるほか、中銀が物価と為替の安定を目的に引き締め姿勢を維持せざるを得なくなることで家計債務を巡る負担増が家計消費を圧迫することも懸念される。その意味では、先行きのタイ経済にとっての不安要因は外部要因のみならず、国内要因にもくすぶっていることを認識する必要がある。

注1 1月9日付レポート「タイ・セター首相に「焦り」、景気失速を警戒して中銀に利下げを要求」

注2 4月10日付レポート「タイ中銀、政府の「圧力」にも拘らず金利据え置きによる様子見を維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹