- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022年全人代開幕、中国政府はなによりも「経済の安定」を重視

- Asia Trends

-

2022.03.07

アジア経済

新型コロナ(経済)

米中関係

原油

EPA・TPP

アジア金融政策

中国経済

人口減少・少子化

ウクライナ問題

2022年全人代開幕、中国政府はなによりも「経済の安定」を重視

~財政・金融政策の「強化」による景気下支えに期待も、その背後でリスクが膨張する可能性も~

西濵 徹

- 要旨

-

- 一昨年来の中国経済は新型コロナウイルスの影響に晒される一方、早期に景気回復を遂げた。しかし、昨年の経済成長率は10年ぶりの高水準となるも実力ベースは力強さに乏しく、景気は踊り場状態が続いた。今年は秋の共産党大会を前に「経済の安定」が重視されるなか、「前哨戦」である北京冬季オリパラも「不完全燃焼」に終わることも影響して、今後は景気回復に向けた取り組みが不可欠になっているとみられる。

- 5日に開幕した全人代では、今年の経済成長率目標は「5.5%前後」と引き下げられたが、財政及び金融政策を共に強化させる考えを示した。過去数年同様に雇用も重視されるとともに、国際商品市況の上昇による物価高が懸念されるなかで物価安定も重点化する姿勢も示された。なお、全体的な政策運営については従来の「習近平路線」を改めて強調する内容が列記されており、共産党大会前という「政治の季節」が近付くタイミングの割には全体的に慎重な見方が示されるなど、目新しさに欠けるものであったと捉えることが出来る。

- 成長率目標は低めに設定されたが、足下の景気動向を勘案すればそのハードルは極めて高い。政府が目標実現に拘泥すれば、景気回復が進む一方でインフレや金融市場のバブル化など副作用を生むリスクがある。また、ウクライナ問題を機に世界的なデカップリングが広がるなど世界経済を取り巻く状況の変化も懸念される。習近平指導部の3期目入りは新たな転換点で船出を迎えるなど、困難なかじ取りも予想される。

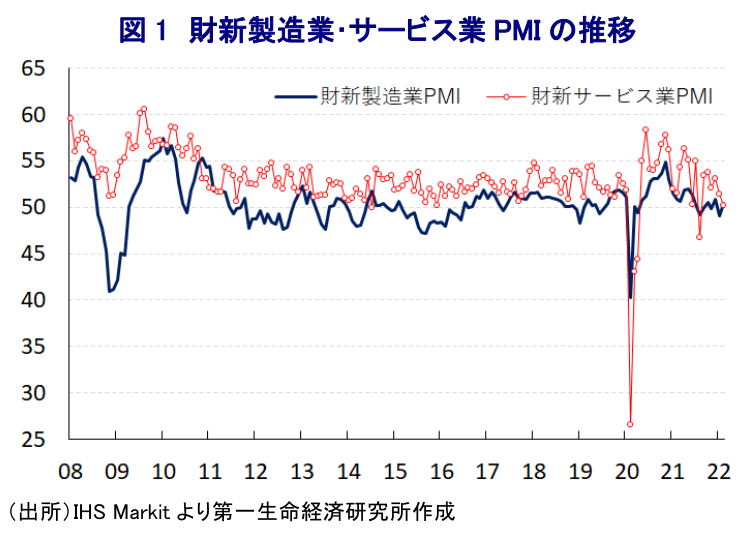

一昨年の中国経済は、新型コロナウイルス(SARS-CoV-2)の感染拡大が直撃して深刻な景気減速に見舞われたものの、いち早く感染収束が進んで経済活動の正常化を図るとともに、財政及び金融政策に拠る景気下支えに加え、欧米など主要国を中心とする世界経済の回復の動きも重なり早期に景気回復を実現した。他方、昨年は前年に大きく下振れした反動も重なり、経済成長率は+8.1%と10年ぶりの高水準となるなど一見すれば景気は力強く拡大したものの、統計上のゲタを勘案すれば『実力』ベースでは+2%弱に留まると試算されるなど極めて厳しい状況に直面した(注1)。事実、昨年の中国経済を巡っては、前年の新型コロナ禍からの回復が進む一方、その背後では景気回復の『K字』化や金融の不均衡によるリスクが意識されたことで当局は政策転換を図ったものの、様々な『政策の失敗』も重なり景気は踊り場状態で推移する展開が続いた。よって、昨年末に開催された今年のマクロ経済運営の方針について討議する中央経済工作会議においては、なによりも『経済の安定』を重視する姿勢が共有されたほか、その実現に向けて政策対応を強化するとの認識が示された(注2)。こうした背景には、今秋に5年に一度の共産党大会(中国共産党第20回全国代表大会)の開催が控えるなど『政治の季節』が近付いている上、同大会では習近平指導部が異例の3期目入りを目指しており、その円滑な実現のためには経済の安定が必要になっていると考えられる。ただし、共産党大会の成功の『前哨戦』となることが期待された先月の北京冬季五輪及び現在開催中のパラ五輪については、当局が堅持する『ゼロ・コロナ』戦略も影響して期待された経済効果の発現には繋がらない上、企業マインドは弱含む展開が続くなど景気を取り巻く状況は厳しさを増している(注3)。さらに、北京冬季五輪後に発生したロシアによるウクライナ侵攻に関連して、4日に開幕したパラ五輪にはロシア及び協力国のベラルーシ選手の参加が除外されるなど、習近平指導部としては国威発揚の舞台装置に冷や水を掛けられた格好である。その意味では、習近平指導部が円滑な形で権力維持を図るためには、不完全な形での開催を迫られたパラ五輪を無事閉幕させるとともに、その後は一転して景気回復に向けた政策の取り組みが不可欠になっていると捉えられる。

よって、今年度予算や国内外の経済及び政治に関する運営方針を討議する全人代(第13期全国人民代表大会第5回全体会議)の行方に注目が集まるなか、同会議は5日に開幕するとともに、初日に昨年の総括と今年の目標を示した「政府活動報告」が公表された。全人代においては例年経済成長率目標が示されるものの、一昨年は新型コロナ禍を理由に目標の提示を断念するなど異例の内容となったものの(注4)、昨年は2年ぶりに目標が示される一方で『控え目』な数字が示されるなど、それまでの成長率至上主義からの脱却が進む可能性もうかがわれた(注5)。なお、上述のように昨年の経済成長率は目標を大きく上回る一方、景気は踊り場状態が続くなど実態との乖離が進んでいる上、今年の経済成長率については統計上のゲタが+1.9ptとプラス幅が縮小することを勘案すれば、高い成長率の実現のハードルは高まっている。こうしたなか、昨年末に中央経済工作会議を前に政府内においても今年の成長目標を低めに設定すべきとの提言が行われるなど、そうしたことが既定路線化していたなか、「政府活動報告」では今年の経済成長率目標は「

また、昨年は性急な環境対策や豪州に対する『嫌がらせ』をきっかけとする石炭の需給ひっ迫を受けた電力不足が経済活動の足かせとなったことから、エネルギー安全保障の確保に向けて「石油・ガス、鉱物資源などの生産能力を高める」ことが示された。他方、足下ではウクライナ問題の激化を機に国際商品市況が一段と上振れしていることを受けて、食料安全保障に向けて「1.2億ヘクタールの農地確保を厳守すべく、新たに生産性の高い農地を667万ヘクタール分創出する」として、「物価水準の基本的安定を維持する」との考えを示した。また、環境政策面では「温室効果ガスの排出量のピークアウトを実現し、カーボンニュートラル実現への取り組みを推進する」との従来姿勢も維持するなど、引き続き難しい対応が迫られそうである。なお、これら以外の政策運営では、昨年同様にデジタル化の推進などを通じて企業活動の支援を図り、その推進に向けた様々なコスト削減に取り組むとともに、企業統治の改善に向けたルール作り及び強化などの取り組みを進める考えが改めて示された。さらに、内需拡大を目的に所得分配制度の拡充を通じて消費拡大を図るとともに、新エネルギー車の支援継続に加え、インフラ投資の前倒しを図るべく6,400億元規模が投資資金に充当されるとしている。また、都市化の推進を図る一方で「土地や住宅の価格安定を図り、住宅を投機の対象にすべきではない」との考えを改めて強調するとともに、新たな発展モデルの構築に向けて購入と賃貸の双方の市場を拡充させる考えをみせている。他方、人口減少局面が間近に迫るなど中長期的な懸念要因となるなか、教育コストの低下などを通じて昨年導入された『三人っ子政策』を推進する考えも示されているものの、近年の中国国内におけるマインド変化を勘案すれば、そうした対応によって事態打開が図られるかは不透明と判断出来る。対外開放路線については、外資の積極的活用を図る方針を堅持するとともに、RCEP(東アジア地域包括的経済連携協)の活用などを通じて、より多くの国・地域とのハイレベルな自由貿易協定の締結を推進するとしており、昨年申請したCPTPP(包括的及び先進的な環太平洋パートナーシップ)の議論も積極化させると見込まれる。なお、ここ数年の欧米諸国との関係を巡る『火種』となっている香港及び台湾問題については、香港について「『一国二制度』を貫徹し、愛国者による香港及びマカオの統治を徹底する」ほか、台湾についても「『九二共識』を堅持し、独立運動や外部勢力の干渉に断固反対する」など従来の姿勢が改めて強調された。その意味では、幅広い分野では共産党大会を前に従来の考えかたを改めて国内外に喧伝する対応が採られるなど、中国は『習近平路線』を前進する考えを示したものと捉えることが出来る。

他方、昨年の全人代で討議された十四五(第14次5ヶ年計画)では、対象期間内の経済成長率を平均で「6.5%以上」とする比較的高い目標が掲げられたものの、昨年が大きく上振れしたことも影響して今年の目標が低めに設定された可能性は考えられる。ただし、上述のように昨年の景気は踊り場状態が続いてきたことに加え、ウクライナ問題の激化など不透明要因が高まるなかでは、全人代で示された「5.5%前後」という成長率目標のハードルは決して低くないのが実情である。よって、仮に中国当局がその実現に拘泥する政策対応を進めれば、短期的にみれば景気回復が意識される一方、インフレや金融市場におけるバブルの顕在化といった『副作用』を生むリスクに注意が必要である。他方、足下ではウクライナ問題の激化を受けて国際商品市況は上振れするなど実体経済に悪影響を与える動きが顕在化している上、中長期的には世界経済とロシアとの分断が進む可能性も懸念される。なお、ロシアによるウクライナ侵攻を巡っては、香港や台湾などの問題に関連して中国当局はロシア政府の主張を絶対に認めることが出来ない一方、ロシアと欧米諸国との対立激化の動きは、ここ数年の米中対立が中国経済の足かせとなるなかで『敵の敵は味方』という論理が米ロ接近を招く可能性も考えられる(注6)。上述のように、中国政府は財政及び金融政策の総動員を通じた経済の安定を重視する姿勢をみせており、短期的にみれば様々な手段を講じることで中国経済の安定を維持する取り組みが図られると見込まれる。他方、中長期的な中国経済は人口減少局面入りによる構造転換が避けられない上、デカップリングにより世界経済の成長を取り込む従来の成長モデルの享受が難しくなる可能性も予想される。その意味では、習近平指導部の3期目は中国経済にとっての新たな転換点に直面するなかで船出を迎えるなど、かじ取りはこれまで以上に難しさを増すことが考えられる。

注1 1月17日付レポート「中国の2021年の経済成長率は+8.1%と10年ぶりの水準に」

注2 2021年12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

注3 3月1日付レポート「中国企業マインドは予想外の底堅さも、雇用を巡る状況に不透明感」

注4 2020年5月22日付レポート「中国・全人代開幕、2020年は成長率目標示せず、雇用重視が鮮明に」

注5 2021年3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注6 2月28日付レポート「「SWIFT排除」で一気に状況が怪しさを増すロシア」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

ニュージーランドは10ヶ月ぶりの貿易黒字に(Asia Weekly(4/22~4/26)) ~台湾の3月統計は前年比でプラスだが、前月比はマイナスであるなど内容に注意~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

関連レポート

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹