- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気に早くも当局の「ゼロ・コロナ」への拘泥が冷や水に

- Asia Trends

-

2022.08.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国景気に早くも当局の「ゼロ・コロナ」への拘泥が冷や水に

~国内・外に不透明要因が山積、政策余地が乏しくなるなかでけん引役に乏しい展開も予想される~

西濵 徹

- 要旨

-

- 中国は新型コロナウイルスの感染再拡大に直面し、当局の「ゼロ・コロナ」戦略への拘泥が幅広い経済活動の足かせとなる動きがみられた。5月中旬以降の行動制限緩和を受けて企業マインドは大きく改善するなど景気底入れが期待されたが、足下では再拡大に伴い局所的に行動制限が再開されている。夏場の観光シーズンにも拘らず観光需要に冷や水を浴びせる動きもみられるなど、景気回復の道のりは厳しさを増している。

- 7月単月の経済指標は外需が頭打ちするなか、行動制限の再開に伴うサプライチェーンの混乱も重なり、鉱工業生産は前年比+3.8%と鈍化している。また、雇用回復が遅れるなか、生活必需品を中心とするインフレ、行動制限の再開も重なり小売売上高も前年比+2.7%と弱含んでいる。さらに、公共投資の進捗が期待されるも、不動産需要の低迷が重石となり、固定資産投資は年初来前年比+5.7%と鈍化している。このように、足下の中国景気は内・外需双方で幅広く頭打ちしており、先行きに対する不透明感も高まっていると言える。

- 国家統計局は足下の景気下振れを認識する一方、先行きは回復が続くとのこれまでの見方を維持している。ただし、国内・外に不透明要因が山積している上、不透明感が高まる一方で政策余地が狭まっていることを勘案すれば回復は期待しにくくなっており、世界経済にとっても足かせとなることに要注意と言える。

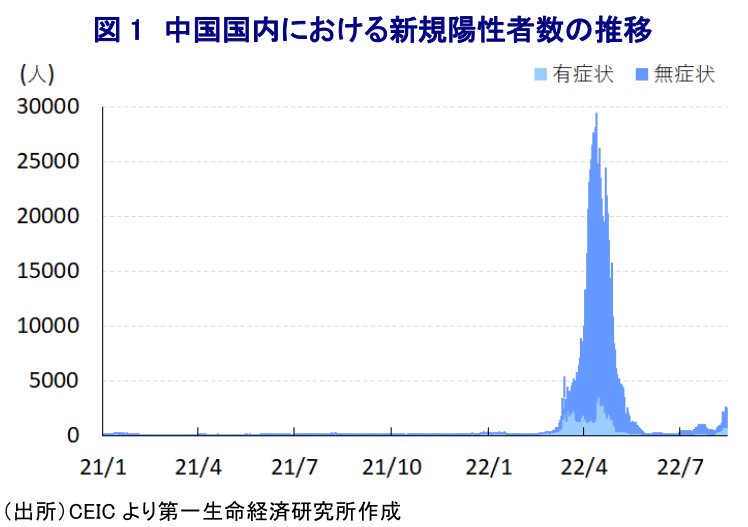

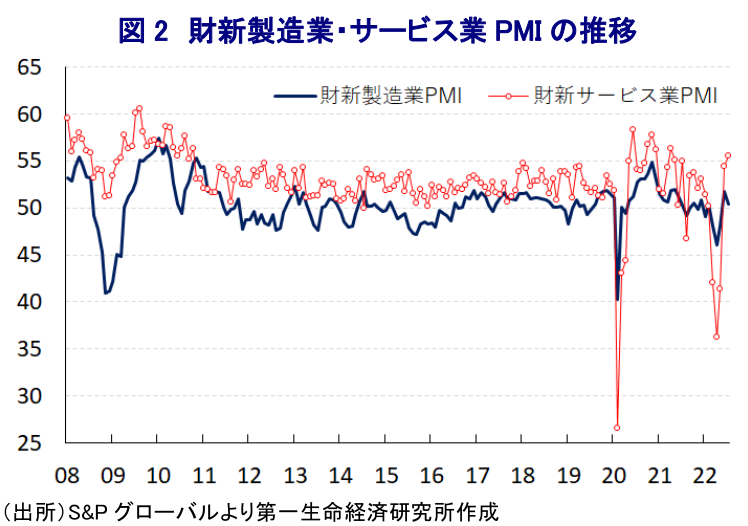

年明け以降の中国経済を巡っては、感染力の強い変異株による新型コロナウイルスの感染再拡大に直面するとともに、当局は『ゼロ・コロナ』戦略に拘泥する対応をみせたことで、大規模な検査のほか、事実上の都市封鎖(ロックダウン)が実施されるなど、幅広い経済活動に悪影響が出る事態に発展した。さらに、世界最大の貨物取扱量を誇る上海港を擁する上海市のほか、一時は全土でGDPの7割近くを占める地域で一部ないし全体的な都市封鎖が実施された結果、サプライチェーンが大きく混乱するとともに、中国国内のみならずその影響が世界にも広がる事態となった。他方、強力な対策が奏功する形で新規陽性者数は頭打ちするなど感染動向が改善に転じたこともあり、5月中旬以降は都市封鎖の解除の動きが広がり、6月には上海市の都市封鎖も解除されたことで、一旦は混乱が収束する動きがみられた。事実、都市封鎖やサプライチェーンの混乱に伴い大きく下振れした企業マインドは幅広く改善する動きが確認されるなど(注1)、中国景気を取り巻く状況は最悪期を過ぎつつある様子がうかがわれた。しかし、その後も当局によるゼロ・コロナ戦略への拘泥を受けて感染確認の度に大規模な検査が実施されて感染者が隔離されるとともに、局所的に都市封鎖措置が再開される動きも広がり、企業マインドは再び頭打ちするなど景気の不透明感が高まる動きがみられる(注2)。さらに、行動制限の緩和を受けて人の移動が活発化したことで、足下では再び新規陽性者数が拡大する動きが確認されており、観光地などで移動制限や局所的な都市封鎖が再開される動きがみられる。なお、足下の中国経済にとり観光関連産業はGDPの約1割を占めており、コロナ禍前及び一旦収束した後はその拡大が景気拡大の一助となる動きがみられたものの、足下の状況は夏の行楽シーズンと重なるなど景気底入れに向けた期待を挫くことが懸念される。よって、直近の企業マインドを巡っては、製造業でマインドが下振れしている一方、サービス業については堅調さが確認されるなど対照的な動きがみられたものの、足下においてはサービス業のマインドに再び下押し圧力が掛かることが懸念される。その意味では、中国経済は当面の最悪期を過ぎたと捉えられるものの、回復の推進力に乏しい状況にあると捉えることが出来る。

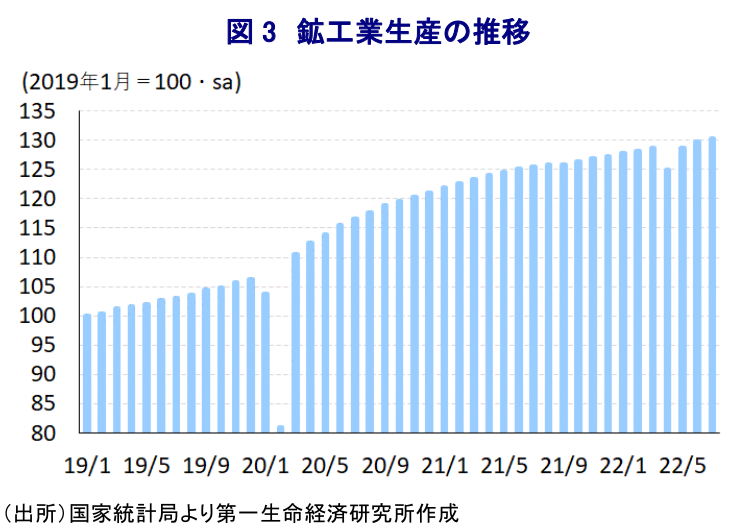

7月の経済指標を巡っては、輸出額は前年同月比+18.0%と一見すると堅調さがうかがえるものの、当研究所が試算した季節調整値に基づく前月比は減少に転じるなど一進一退の動きが続いており、世界経済の回復を主導した欧米など主要国で景気減速懸念が高まっていることが外需の重石になっているとみられる(注3)。こうした動きを反映して7月の鉱工業生産(実質ベース)は前年同月比+3.8%と前月(同+3.9%)からわずかに伸びが鈍化しており、行動制限の解除などを反映して底入れの動きを強めてきた流れに一服感が出ている。前月比は+0.38%と前月(同+0.84%)に続いて3ヶ月連続で拡大しており、水準そのものも上海市をはじめとする都市封鎖の実施を受けて大きく下振れする直前の今年2月を上回るなど、その影響を克服していると捉えられる。ただし、拡大ペースは昨年後半並の水準に留まる展開が続いており、生産活動が景気回復のけん引役となる状況とはなっていない。夏場のエネルギー需要の拡大を反映して関連生産(前年比+9.5%)が大きく拡大しているほか、エネルギー資源の需要拡大を受けて鉱業部門(同+8.1%)も大きく拡大して生産全体を下支えしている。一方、内・外需を巡る不透明感は製造業(前年比+2.7%)の足かせとなり、これまで比較的堅調な推移が続いたハイテク製造業(同+5.9%)も伸びが鈍化しており、上述のように局所的に行動制限が再開されるなかでサプライチェーンに混乱が生じていることも生産活動の足かせになっているとみられる。サプライチェーンの混乱による素材及び部材不足や米中摩擦の激化などが影響する形で集積回路(前年比▲16.6%)やスマートフォン(同▲9.1%)、マイコン(同▲6.0%)などの生産が軒並み前年を下回る推移が続いているほか、こうした生産の下振れを反映して工作機械(同▲14.8%)や産業用ロボット(同▲8.8%)の生産も弱含むなど厳しい状況が続いている。さらに、金融市場においては政府がインフラ関連など公共投資の拡充に動くとの見方が根強いものの、関連する鉄鋼(前年比▲5.2%)や粗鋼(同▲6.4%)、セメント(同▲7.0%)、板ガラス(同▲0.9%)の生産もいずれも前年を下回る推移が続いている。補助金や減税など消費喚起策を反映して自動車(前年比+31.5%)は大幅な伸びをみせている上、なかでも新エネルギー車(同+112.7%)は倍増するなど生産が上振れする分野はあるものの、政策支援の有無によって生産活動が左右される状況は変わらず、足下の生産活動は自律回復にはほど遠い状況にあると判断出来る。

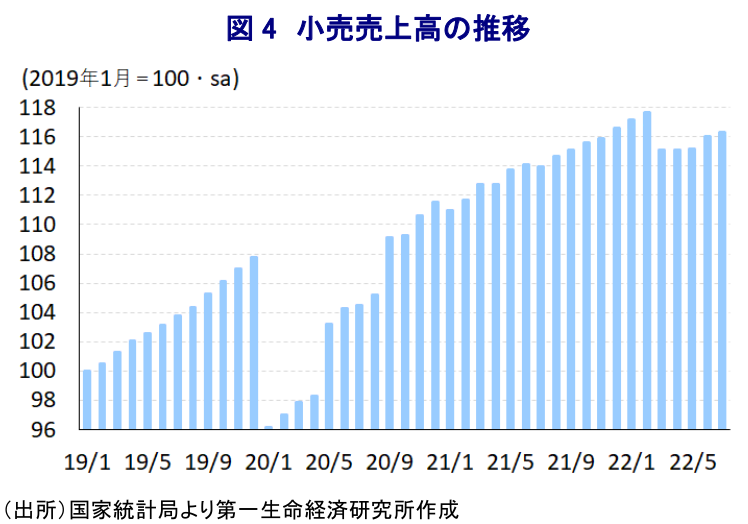

他方、上述のようにサービス業の企業マインドは堅調な動きが続くなど家計消費の追い風になることが期待されたものの、7月の小売売上高(名目ベース)は前年同月比+2.7%と前月(同+3.1%)から伸びが鈍化しており、底入れが期待された流れに早くも一服感が出ている。前月比も+0.27%と前月(同+0.75%)に続いて4ヶ月連続で拡大しているものの、水準は上海市などでの都市封鎖を受けて大きく下振れする直前の今年2月時点を下回るなど、依然としてその影響を克服出来ていないと捉えられる。さらに、上述のように政府が補助金や減税など消費喚起策に動いていることを反映して自動車(前年比+9.7%)は引き続き堅調な推移が続いており、自動車を除いたベースでは同+1.9%と前月(同+1.8%)からわずかに伸びは加速しているものの、力強さに乏しい状況が続いている。なお、足下の同国においてはウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れを受けてインフレ圧力が強まる動きがみられるなか(注4)、物価の影響を除いた実質ベースでは前年同月比▲0.8%と5ヶ月連続で前年を下回る伸びと試算される上、前月(同▲0.6%)からマイナス幅も拡大するなど下振れしている。さらに、足下においては食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっていることを勘案すれば、実質ベースでは前月比でも弱含んでいると捉えられる。行動制限の緩和を受けて富裕層を中心とするペントアップ・ディマンドが発現していることを反映して宝飾品(前年比+22.1%)は大きく上振れしているほか、食料品(同+6.2%)や燃料(同+14.2%)など生活必需品に対する需要も堅調な動きがみられる。その一方、不動産需要の低迷が続いている上、足下では成約済であるにも拘らず未完成状態が続くマンションを巡って購入者がローンの支払いを拒否する抗議の動きが広がっていることも重なり、建材(前年比▲7.8%)や家具(同▲6.3%)など耐久消費財に対する需要は弱含んでおり、家計消費の足を引っ張っている。また、コロナ禍による行動制限の長期化などを受けて同国においてもEC(電子商取引)を通じた小売が活発化してきた。当月は年初来前年比+5.7%、小売売上全体の25.6%を占めるなど底堅い動きが続いているものの、その動きに一服感が出ている。これは6月に大手ECサイトが創業日に関連した大規模セールを実施しており、それに伴い需要が先食いされた反動が出ているとみられ、ECと親和性が高い化粧品(前年比+0.7%)や日用品(同+0.7%)などの消費が鈍化していることに現れている。足下の企業マインドは堅調な動きをみせているものの、雇用は若年層を中心に厳しい状況が続いており、生活必需品を中心とする物価上昇に伴い実質購買力に下押し圧力が掛かりやすい展開となっていることも家計消費の足かせになっているとみられる。

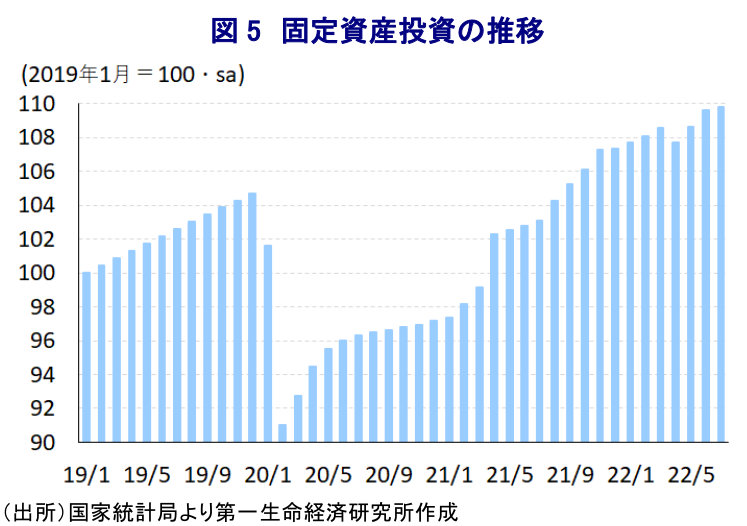

なお、金融市場においては当局によるインフラなど公共投資の進捗促進を期待する向きがみられるものの、7月の固定資産投資は年初来前年比+5.7%と前月(同+6.1%)から伸びが鈍化しているほか、当研究所が試算した単月ベースの前年同月比も7月は+3.7%と前月(同+5.9%)から伸びが鈍化するなど頭打ちの様相を強めている。単月ベースの前月比も+0.16%と前月(同+0.93%)に続いて3ヶ月連続で拡大しており、上海市などでの都市封鎖の影響が及ぶ直前の水準を上回るなど投資は拡大が続いているものの、そのペースは鈍化するなど投資活動も頭打ちしている。実施主体別では国有企業(年初来前年比+9.6%)の伸びが加速する一方、民間投資(同+2.7%)は伸びが鈍化するなど、投資活動において『国進民退』色が強まっている様子がうかがえる。さらに、投資種類別の動きも設備投資(年初来前年比+2.3%)は伸びが鈍化する一方、建設関連(同+6.8%)は比較的高い伸びが続いており、足下の投資需要が建設関連に偏っていると捉えられる。ただし、上述のように不動産需要が弱含んでいることを反映して不動産投資は年初来前年比▲6.4%と4ヶ月連続で前年を下回る伸びとなっている上、前月(同▲5.4%)からマイナス幅が拡大しており、単月ベースの前年同月比も7月は▲9.9%と前月(同▲9.3%)からマイナス幅が拡大したと試算されるなど下振れしている。オフィス関連(年初来前年比▲10.3%)や商業用不動産(同▲10.2%)のみならず、住宅(同▲5.8%)とすべての分野で減少の動きが強まっているほか、この動きを反映して不動産景況感も95.26と前月(95.39)から▲0.13pt低下するなど業界全体が一段と弱含んでいる様子がうかがえる。なお、7月の主要70都市における新築住宅価格は前月比±0.0%と横這いで推移しており、前年同月比ベースでは▲0.9%と前月(同▲0.5%)からマイナス幅が拡大している上、前月比が下落している都市数も拡大するなど厳しさを増している。中銀(中国人民銀行)は5月に政策金利(5年物LPR)を引き下げるなど弱含む展開が続く不動産需要の喚起を図る動きをみせているものの(注5)、そこから2ヶ月程度を経ても効果は上がっていない。中国経済にとって不動産投資はGDPの1割強に相当する規模となっていることを勘案すれば、この低迷も景気回復の足かせとなっていると捉えられる。

国家統計局の付凌暉報道官は、足下の中国経済について「7月の経済活動のモメンタムは弱含んでいる」との認識を示す一方、「景気回復の基盤は強固ではないものの、回復基調は維持している」との見方を示している。その上で、足下で弱含む動きが続いている上、中国経済の足かせとなることが懸念される不動産セクターについて「徐々に安定することが期待される」との見方を示すとともに、雇用環境については「下押し圧力は依然存在するものの、雇用を取り巻く環境は徐々に安定する」との見通しを示した。また、物価動向については「過去数ヶ月に比較的急上昇する動きがみられるものの、通年のインフレ率は妥当な水準に留まる」との見方を示している。そして、先行きの中国経済については「困難に直面しているが底堅さは維持している」とした上で「今後も回復を続ける」との見通しを示すなど、これまでと同様の姿勢を堅持している。ただし、足下では内・外需双方で不透明さが高まる兆しがみられる上、政策余地が乏しくなっていることを勘案すれば、中国景気の急回復を期待することは難しくなっており、そのことが世界経済の足かせとなることに引き続き注意が必要と捉えられる。

注1 6月30日付レポート「中国、企業マインドは大きく改善も、収益環境と家計部門に不透明感」

注2 8月1日付レポート「中国経済の浮揚はこれまでになく難しくなっている可能性も」

注2 8月8日付レポート「ウクライナ情勢悪化の背後でロシアと中国の関係深化は着実に進展」

注4 8月10日付レポート「中国、川上と川下で物価を巡る動きに違いが生じる展開」

注5 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹