- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、川上と川下で物価を巡る動きに違いが生じる展開

- Asia Trends

-

2022.08.10

アジア経済

新型コロナ(経済)

原油

アジア金融政策

中国経済

ウクライナ問題

中国、川上と川下で物価を巡る動きに違いが生じる展開

~雇用の回復が遅れるなかでの生活必需品を中心とするインフレは景気回復の足かせとなる可能性~

西濵 徹

- 要旨

-

- 世界経済はコロナ禍からの回復が続いたが、商品高が世界的なインフレを招くなか、米FRBなど主要国中銀のタカ派傾斜を受けて足下の企業マインドは先進国で大きく下振れしている。中国の経済活動の正常化を受けて新興国の企業マインドは底打ちしているが、当局のゼロ・コロナ戦略への拘泥は足かせとなる状況が続く。世界経済の減速懸念を受けて商品市況は一転頭打ちしており、インフレ圧力は後退すると期待される。

- 中国でも商品高は企業部門において原材料の調達価格上昇を促したが、商品市況の頭打ちを受けて調整している。他方、当局は製品価格への転嫁を事実上禁止したため、原材料価格の調整にも拘らず商品価格は横這いで推移するなど企業部門は慎重姿勢を維持する。商品価格の調整は業績改善に繋がると期待されるが、消費者段階におけるインフレ圧力の後退に繋がるかは不透明なところが多いと判断出来る。

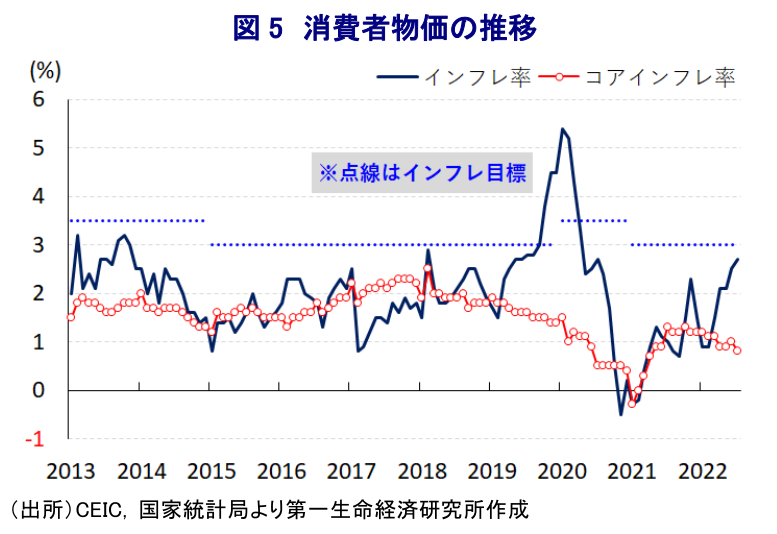

- 年明け以降のインフレ率は目標を下回る推移が続き、7月のインフレ率は+2.7%に加速するも引き続き目標(3%前後)を下回る。ただし、足下の物価上昇は食料品など生活必需品が中心である一方、コアインフレ率は+0.8%に鈍化するなど対照的な動きが続く。雇用回復が遅れるなかでの生活必需品を中心とするインフレは影響が色濃く現われるとみられ、景気浮揚のハードルはこれまで以上に高まっていると判断出来る。

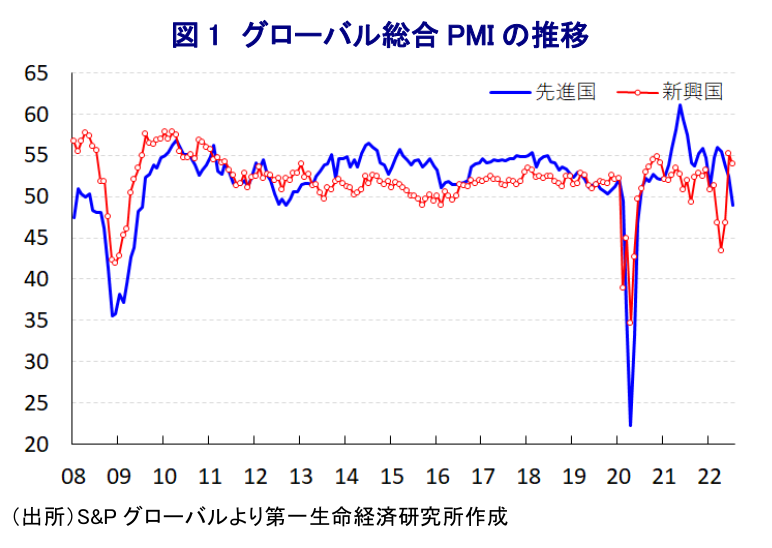

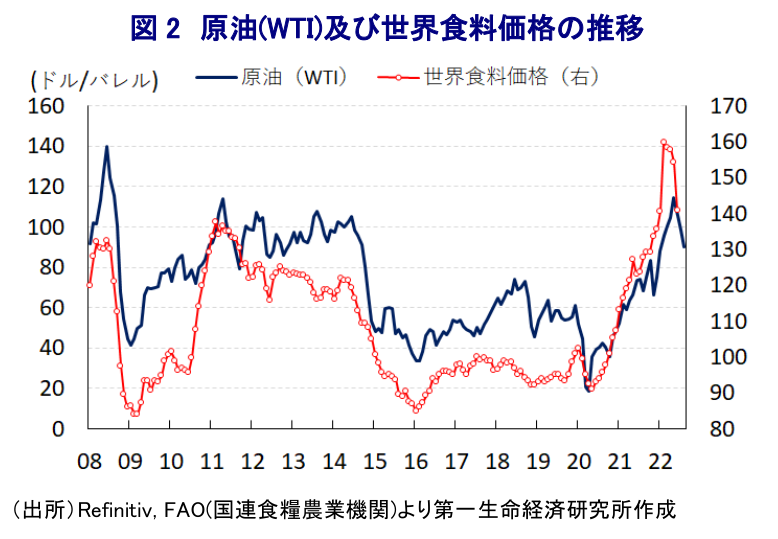

このところの世界経済を巡っては、中国当局の『ゼロ・コロナ』戦略への拘泥がサプライチェーンの混乱を通じて中国のみならず、世界貿易の足かせとなったものの、6月以降は上海市での都市封鎖(ロックダウン)が解除されてサプライチェーンの回復が進むとともに、下押し圧力が掛かった世界貿易の底打ちが期待される動きがみられる。他方、欧米など主要国を中心とする景気回復に加え、ウクライナ問題の激化を受けた供給懸念も重なり、鉱物資源や穀物など幅広く商品市況は上振れしたため、全世界的に食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まった。こうした事態を受けて米FRB(連邦準備制度理事会)など主要国中銀は物価抑制を目的にタカ派姿勢への傾斜を強めており、国際金融市場においては金利環境の変化をきっかけに世界的なマネーフローが変化する事態となっている。こうした国際金融市場の環境変化は経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出を招く傾向があり、商品市況の上振れによる物価上昇に直面するなか、資金流出に伴う通貨安は輸入物価を通じたインフレ昂進に繋がる懸念が高まっている。よって、新興国においては景気動向に関係なく物価抑制や為替安定を目的に金融引き締めを迫られる動きがみられるなか、物価高と金利高の共存が景気の足かせとなることが懸念される状況にある。その一方、欧米など主要国においても中銀によるタカ派傾斜にも拘らず幅広い商品市況の上振れなど供給要因も影響してインフレは高止まりしており、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まっている。事実、足下においては世界的な企業マインドが先進国を中心に大きく下振れしており、世界経済を取り巻く環境は急速に雲行きが怪しくなる動きが確認されている。なお、先進国とは対照的に新興国の企業マインドは底入れしており、これは上述のように中国における経済活動の正常化を受けたサプライチェーンの回復が下支えしていると捉えられる。ただし、中国国内の企業マインドは当局がゼロ・コロナ戦略に拘泥する対応を続けるなか、雇用回復の遅れが内需の重石となることで早くも頭打ちする動きが確認されているほか(注1)、先行きについては先進国の景気減速懸念が外需の足かせとなる可能性もくすぶる。こうした世界経済のけん引役である先進国、及び中国の先行きの景気に対する不透明感を反映して、ウクライナ情勢の悪化など供給懸念などを理由に大きく上振れした国際商品市況は一転して頭打ちする動きが確認されている。さらに、先月にはトルコと国連が仲介する形でウクライナ国内に滞留する穀物の輸出再開の動きが前進しており、供給懸念の後退が意識されていることも穀物価格の調整に繋がっているとみられる。上述のように、幅広い商品市況の上振れは世界的なインフレ要因となる動きがみられたものの、足下においてはそうした圧力が後退する兆候はうかがえるものの、依然としてその水準は高止まりするなど厳しい状況は変わっていないと捉えられる。

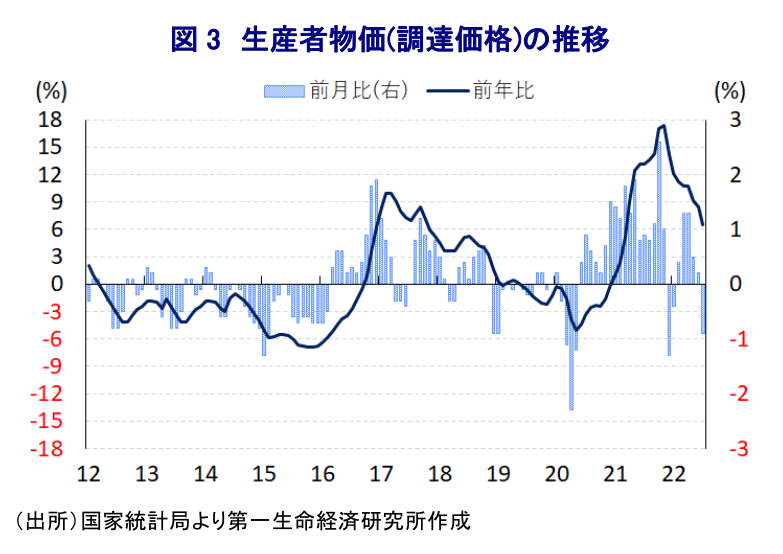

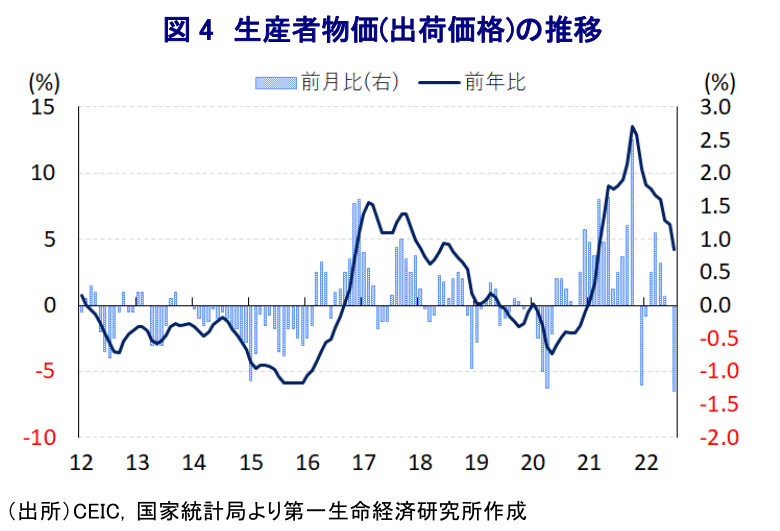

中国国内においてもこのところの幅広い商品市況の上振れがインフレ圧力となる動きがみられたものの、上述のように足下では一転して頭打ちする動きがみられることを反映して、7月の生産者物価(調達価格)は前年同月比+6.5%と前月(同+8.5%)から鈍化して2017年10月以来の伸びに低下している。前月比も▲0.9%と前月(同+0.2%)から6ヶ月ぶりの下落に転じており、商品市況の調整の動きを反映して非鉄金属関連をはじめとする原材料関連のほか、建築資材関連などを中心に大幅な下押し圧力が掛かっていることが物価の重石となっている。なお、一昨年来の中国においては商品市況の底入れ及び上振れの動きを反映して調達価格に押し上げ圧力が掛かる動きがみられたものの、当局は雇用の回復が遅れるなかでの物価上昇が家計部門に与える悪影響を懸念して商品価格に転嫁することを事実上禁止する動きをみせてきた。よって、企業部門にとっては調達価格の上振れにも拘らず、出荷価格に十分転嫁することが出来ない展開が続いてきたなか、7月の生産者物価(出荷価格)は前年同月比+4.2%と調達価格に比べて低い伸びに留まっている上、前月(同+6.1%)から鈍化して17ヶ月ぶりの伸びに低下している。さらに、前月比は▲1.3%と前月(同+0.0%)から6ヶ月ぶりの下落に転じており、上述のように調達価格が調整していることが下押しに繋がっているとみられるものの、当局による価格転嫁の事実上の禁止の動きも影響して下落幅は調達価格を上回るなど下押し圧力が強まっている。原材料価格の下落の動きを反映して中間財などを中心に出荷価格は総じて下振れしている一方、これまで原材料価格の上昇にも拘らず価格転嫁が難しい状況が続いた消費財の出荷価格はほぼ横這いで推移するなど対照的な動きがみられる。これまでの原材料価格の上昇の動きは企業部門にとって業績の圧迫要因となってきたことから、原材料価格の上昇一服にも拘らず消費財価格を据え置くことでこれまでのコスト増の悪影響を緩和させている可能性がある。製造業を中心に業績改善が促されると期待される一方、商品市況の上昇一服にも拘らず川下の消費者段階においては物価下落には繋がりにくい展開となることが予想される。

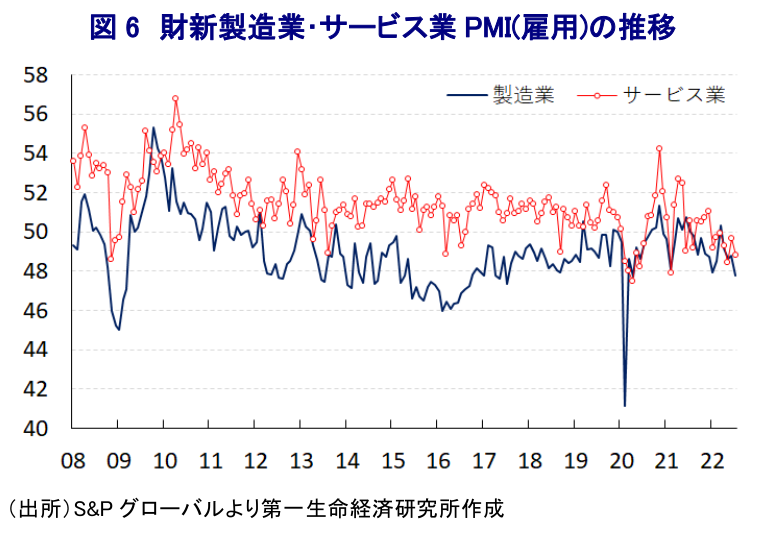

当局は3月に開催した全人代(全国人民代表大会)において今年のインフレ目標を「3%前後」としたものの(注2)、国際商品市況の上振れに伴い世界的にインフレが昂進する動きがみられるにも拘らず、中国のインフレ率は目標を下回る推移が続いてきた。7月の消費者物価も前年同月比+2.7%と前月(同+2.5%)から加速して2020年7月以来となる丸2年ぶりの伸びとなっているものの、引き続き目標を下回る水準で推移している。ただし、上述のように国際商品市況の上昇一服の動きを反映して企業部門など川上の段階では物価上昇圧力が後退しているものの、前月比は+0.5%と前月(同+0.0%)から上昇しており、原油をはじめとするエネルギー資源価格の上昇一服の動きを反映してエネルギー価格に下押し圧力が掛かる動きがみられる一方、食料品価格は上昇の動きを強めるなど生活必需品を中心とするインフレが続いていることが影響している。食料品価格は前月比+3.0%と前月(同▲1.6%)から3ヶ月ぶりの上昇に転じており、世界的に穀物をはじめとする飼料価格が上振れしていることを反映して豚肉(同+25.6%)が大幅に押し上げられたほか、天候不順が続いていることに加えて肥料価格の上昇も影響して野菜(同+10.3%)も大幅に上昇するなど生鮮品を中心にインフレが進んでいることが影響している。なお、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.8%と前月(同+1.0%)から伸びは鈍化しており、前月比は+0.1%と前月(同+0.1%)に続いてわずかな上昇に留まるなど、足下の景気回復が引き続き道半ばの状況にあることを示唆している上、インフレ率が加速するなかで対照的な動きが続いている。上海市での都市封鎖の解除など経済活動の正常化が進んでいることを受けて、ペントアップ・ディマンドの発現などを反映して観光が活発化して関連するサービス価格に押し上げ圧力が掛かっている一方、観光関連以外のサービス物価は総じて下押し圧力が掛かるなど、雇用の回復が引き続き遅れていることが物価の重石になっているとみられる。また、食料品以外の消費財価格も横這いで推移しており、上述のように価格転嫁が事実上禁止されていることに加え、雇用回復が遅れる一方でコロナ禍を経てEC(電子商取引)を通じた取引が活発化するなか、ECサイト間の価格競争も激化していることも影響している。直近7月の企業マインド統計を巡っては、サービス業で底堅い動きが確認されたにも拘らず、製造業、サービス業双方で雇用調整圧力が強まる動きがみられるなど家計部門にとって一段と厳しい状況となっており、生活必需品を中心とするインフレの影響は色濃く現われることは避けられない。よって、中国経済にとってはこれまでに比べて景気浮揚のハードルは極めて高くなっていると判断出来る。

注1 8月1日付レポート「中国経済の浮揚はこれまでになく難しくなっている可能性も」

注2 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹