- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、ゼロ・コロナの「最悪期」は抜け出すも、本格回復に向かうか

- Asia Trends

-

2022.05.31

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国、ゼロ・コロナの「最悪期」は抜け出すも、本格回復に向かうか

~経済活動再開に期待の一方で戦略転換の可能性は極めて低く、サプライチェーンの問題も足かせに~

西濵 徹

- 要旨

-

- コロナ禍対応で中国は「ゼロ・コロナ」戦略を維持しており、一旦は感染収束に伴い景気回復を実現したが、昨年末以降は景気の足かせになっている。景気に急ブレーキが掛かる動きがみられるが、習近平指導部は共産党大会を前にゼロ・コロナ戦略に拘泥するなど戦略転換の可能性は極めて低い。上海での事実上の都市封鎖解除など明るい材料はあるが、サプライチェーンの復旧など課題山積の状況は変わっていない。

- ゼロ・コロナ戦略は世界経済に影響が伝播しやすい製造業を中心に企業マインドの下振れを招いたが、5月の企業マインドは製造業、非製造業ともに底打ちするなど、ゼロ・コロナ戦略の「最悪期」は過ぎつつある。経済活動再開の兆候はうかがえるも非製造業を中心に雇用調整圧力はくすぶり、生活必需品を中心とするインフレが続くなかで家計部門を取り巻く状況は厳しい。先行きの景気回復の道筋は極めて不透明と言える。

- 先行きはサプライチェーンの復旧が景気回復の足かせとなるほか、当局もゼロ・コロナ戦略に拘泥するなかで状況は一変するリスクはくすぶる。また、当局の景気対策は「的を絞った」対応を維持するなどペントアップ・ディマンドを上回る需要創出に繋がるかも不透明である。当研究所は今年の経済成長率見通しを+4.2%と政府目標の実現は不可能と予想するが、状況如何では一段と景気が下振れするリスクに要注意と言える。

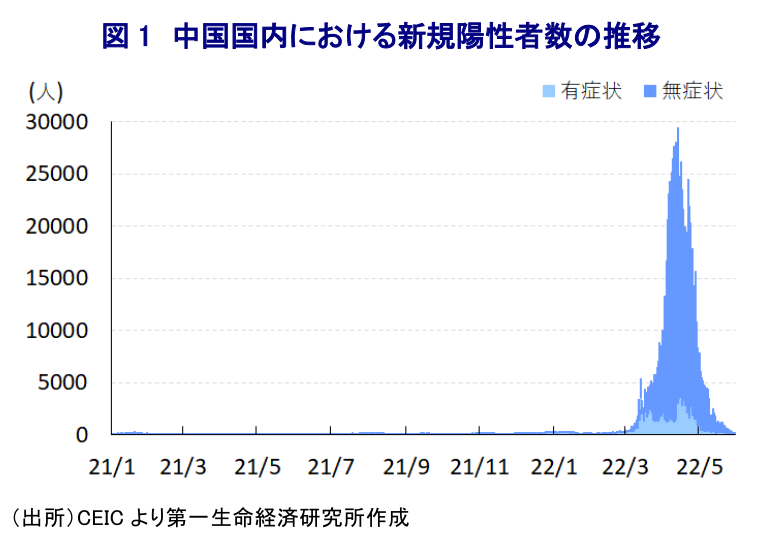

一昨年来のコロナ禍対応を巡って、当初の感染拡大の中心地となった中国においては、当局が徹底した検査の実施と陽性者を対象とする隔離のほか、感染拡大に際して都市封鎖(ロックダウン)の実施も辞さない『ゼロ・コロナ』戦略による強力な感染対策を敷くことで感染封じ込めを図ってきた。当初段階におけるこうした対応は、実体経済に深刻な悪影響を招く一方で早期に事態収束を図ることを可能にするとともに、その後の景気回復を促す一助になったと捉えることが出来る。他方、世界的には欧米など主要国を中心にワクチン接種の進展などを追い風に、経済活動の正常化との両立を図る『ウィズ・コロナ』戦略への転換の動きが広がっているものの、中国においては中国製ワクチンの接種が進展してきたにも拘らず戦略転換は図られなかった。結果、中国国内における感染は一旦収束するも、その後も感染が確認される度に局所的に都市封鎖が実施されるなど、経済活動が制限されるなどの対応が続いたものの、中国全土に影響が広がる事態は避けられてきた。しかし、昨年末以降は同国西部の最大都市であり、製造業の要衝のひとつである陝西省西安市で感染再拡大が確認されて同市を対象とする都市封鎖が実施されるなど、サプライチェーンを通じて中国全体の経済活動に影響が伝播する動きがみられた。さらに、年明け以降も香港での感染爆発を受けて、隣接する広東省深圳市で感染に感染が広がり事実上の都市封鎖が実施されたほか、北東部における製造業の要衝である吉林省長春市などでも感染拡大を理由に都市封鎖が実施されるなど経済活動に悪影響が出る動きが広がった。そして、3月末には最大都市の上海市での感染拡大を理由に都市封鎖が実施された結果、世界最大の貨物取扱量を誇る上海港が事実上の機能停止状態に陥り、結果的に中国国内のみならず、貨物輸送を通じて世界的にもその影響が伝播する事態を招いた。なお、中国国内における陽性者数は人口対比でみれば世界的にも抑えられていると判断出来る水準にある上、上述のようにワクチン接種動向を勘案すれば戦略転換は可能とみられるが、習近平指導部はその後も「動態ゼロ・コロナを堅持する必要がある」、「予防と管理を緩める訳にはいかず、粘り強さが勝利する」とする考えを繰り返し示すなど戦略転換には後ろ向きである。こうした背景には、中国が集団免疫の獲得にほど遠い状況にあること、地方部などを中心に医療体制が貧弱であることが影響しているほか、戦略転換が一昨年来の習近平指導部が主導したコロナ禍対策の『全面否定』に繋がるとともに、体制そのものの全面否定を招くとの連想を警戒している可能性が考えられる(注1)。これは今秋に開催予定の共産党大会において習近平指導部が異例の3期目入りを目指すなど、政治的に極めて重要な時期にあることも影響していると捉えられる。なお、上海市の都市封鎖は低リスク地区を対象に明日(6月1日)を以って事実上解除する方針が示されるなど2ヶ月ぶりに経済活動の正常化が図られるほか、北京市においても一部で出勤や交通機関が再開されるなど、経済活動の再開に向けた動きが徐々に広がる動きがみられる。足下では中国国内における新規陽性者も頭打ちの様相を強めており、経済活動の再開の動きが広がることが期待されるものの、今秋の共産党大会を前に戦略転換が図られる可能性が極めて低いことを勘案すれば、感染動向に応じて再び悪影響が顕在化するリスクはくすぶる。また、全土で部分的ないし局所的な都市封鎖が実施された影響でサプライチェーンは大きく混乱しており、この復旧には相当の時間を要すると見込まれることを勘案すれば、当面の最悪期は過ぎつつあるものの、本格回復には時間が掛かる可能性に留意する必要がある。

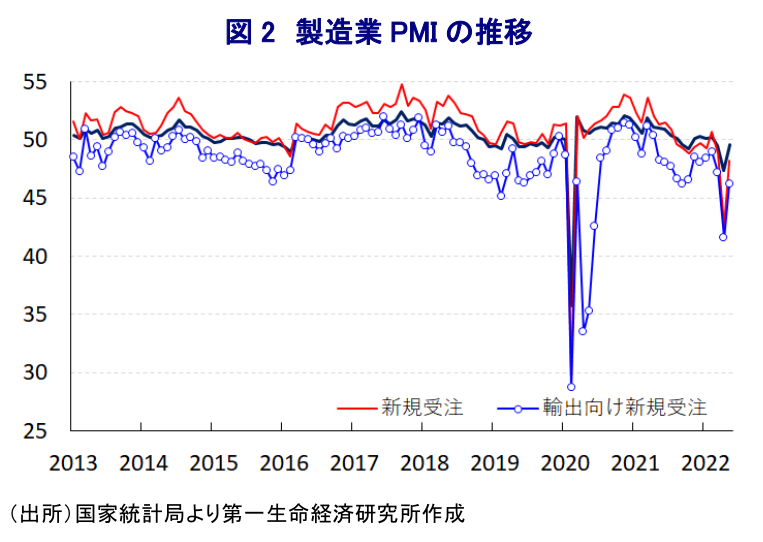

なお、上述の当局によるゼロ・コロナ戦略の影響に伴い経済活動に悪影響が出たほか、サプライチェーンを通じて悪影響が幅広い地域に伝播したことを受けて、企業マインドに下押し圧力が掛かる事態を招いたほか、世界経済にも悪影響が広がることが懸念された。なかでも世界経済に影響が広がりやすい製造業の企業マインドは4月にコロナ禍の影響が最も色濃く現われた一昨年2月以来となる下振れする動きが顕在化するなど、中国景気に急ブレーキが掛かっている様子がうかがわれた。他方、今月に入って以降は都市封鎖が段階的に緩和される動きが広がるなど、実体経済への悪影響を警戒する向きがみられることも影響して、5月の製造業PMI(購買担当者景況感)は49.6と3ヶ月連続で好不況の分かれ目となる水準を下回るも、前月(47.4)から+2.2pt上昇するなど底打ちが確認された。足下の生産動向を示す「生産(49.7)」も3ヶ月連続で50割れの推移が続くも前月比+5.3ptと大幅に上昇するなど生産活動が底入れしていることが確認されたほか、先行きの生産に影響を与える「新規受注(48.2)」も同+5.6pt、「輸出向け新規受注(46.2)」も同+4.6ptとともに上昇しており、本格回復にはほど遠い状況ながら底打ちが進んでいる。中国の景気減速懸念の高まりを受けた鉱物資源関連を中心とする商品市況の調整の動きを反映して「購買価格(55.8)」は前月比▲8.4ptと大幅に低下するなどインフレ圧力が後退する動きがみられる一方、経済活動が本調子にほど遠いことを示すように「購買量(48.4)」は同+4.9pt、「輸入(45.1)」も同+2.2pt上昇するもともに悪影響が顕在化する前の水準に留まり、世界経済の足かせとなる状況は続いている。また、サプライチェーンの混乱を反映して「サプライヤー納期(44.1)」も前月比+6.9pt上昇するも、依然として3月を下回る水準に留まるなどその影響が色濃く残っていることは間違いない。さらに、上述のように生産活動の底入れが進んでいるにも拘らず、「雇用(47.6)」は前月比+0.4ptとわずかな上昇に留まるなど雇用の回復は大きく遅れており、食料品やエネルギーなど生活必需品を中心にインフレ圧力が高まる動きがみられるなかで家計部門を取り巻く環境は厳しさを増すことは避けられない。企業規模別でも「大企業(51.0)」は前月比+2.9pt上昇して50を上回る水準を回復する一方、「中堅企業(49.4)」は同+1.9pt、「中小企業(46.7)」も同+1.1ptそれぞれ上昇するも50を下回る水準に留まるなど、経済活動の再開の恩恵が必ずしもすそ野広く広がっている訳ではない様子もうかがえる。

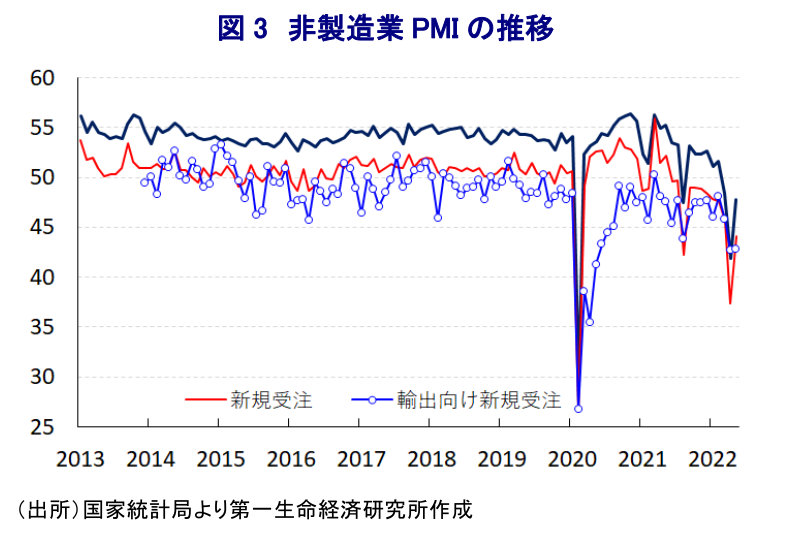

他方、足下の中国経済を巡っては、GDPの半分以上がサービス業をはじめとする第3次産業が占めるなどサービス業の動向がこれまで以上に重要になっているなか、都市封鎖に伴う経済活動の制限を受けてそれらの企業マインドは製造業以上に下振れするなど、上述のように中国当局が面子を重視する対応を続ける背後で経済は事実上の『生け贄』となる動きがみられた(注2)。ただし、上述のように部分的に経済活動の制限を解除する動きが広がりをみせていることを反映して、5月の非製造業PMIは47.8と製造業PMIと同様に3ヶ月連続で好不況の分かれ目となる水準を下回って推移しているものの、前月(41.9)から+5.9ptと大幅に上昇するなど底入れが確認されている。足下の経済活動が底入れの動きを強めているほか、先行きの経済活動に影響を与える「新規受注(44.1)」は前月比+6.7pt上昇している一方で「輸出向け新規受注(42.8)」は同+0.1ptの上昇に留まっており、国内向けを中心に受注が底入れしている様子はうかがえるものの、新規受注の水準は3月を下回るなど依然として回復は道半ばの状況にある。なお、国際商品市況の調整の動きを反映して製造業では調達価格が大きく低下する動きがみられたものの、非製造業では「投入価格(52.5)」の低下は前月比▲1.2ptに留まるなどインフレ圧力の後退はわずかなものに留まっている。さらに、製造業と同様にサプライチェーンの混乱が影響を与える状況が続くなかで「サプライヤー納期(45.3)」は前月比+1.5pt上昇するも引き続き50を大きく下回る推移が続くなど、その影響が色濃く残っていることは間違いない。そして、企業マインドは底入れしているにも拘らず「雇用(45.3)」は前月比▲0.1pt低下するなど雇用調整圧力が強まっている様子が確認されるなど、製造業以上に雇用環境は厳しい状況にあることを示唆しており、家計部門は極めて難しい環境に直面することは避けられそうにない。また、業種別では「建設業(52.2)」は引き続き50を上回る水準を維持するも前月比▲0.5pt低下している一方、「サービス業(47.1)」は同+7.1pt上昇してマインド全体の押し上げに繋がっているものの、観光関連やビジネスサービス関連は弱含む展開が続いている。住宅需要の喚起に向けて中銀(中国人民銀行)は政策金利(5年物LPR)を引き下げるなど『的を絞った』対策を強化する動きをみせているものの(注3)、家計部門を取り巻く状況が厳しさを増すなかでこうした取り組みが奏功するかは予断を許さない展開も予想される。

足下の企業マインドの動きをみれば、中国経済は当局によるゼロ・コロナ戦略による『最悪期』を過ぎつつあると捉えられるほか、上海市などでの事実上の都市封鎖解除などの動きは景気回復を促す一助になることが期待される。他方、中国全土の多くの地域で部分的ないし全体的な都市封鎖が実施されたことに伴うサプライチェーンの混乱は一朝一夕に回復出来るものではなく、その余波は幅広い経済活動に悪影響を与えることが懸念される上、その解消にも時間を要することは避けられそうにない。また、習近平指導部は引き続きゼロ・コロナ戦略に『拘泥』する姿勢をみせていることを勘案すれば、今後も再び感染動向の悪化を理由に都市封鎖など経済活動を犠牲にした感染対策に動く可能性はくすぶる。また、当局が発表している景気下支え策はよく言えば『的を絞った』、悪く言えば『物足りない』内容に留まっていることを勘案すれば、先行きの景気回復はペントアップ・ディマンドの発現を上回る押し上げ圧力を期待することは難しいと見込まれる。当研究所は今月、今年の中国の経済成長率見通しを+4.2%と政府目標(5.5%前後)のハードルは極めて厳しいとの見通しを示したが(注4)、これはあくまで『最良シナリオ』を前提にしていることを勘案すれば、一段の下振れの可能性もくすぶると予想する。

注1 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注2 5月2日付レポート「中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか」

注3 5月20日付レポート「中国、政策金利引き下げで不動産市況のテコ入れなるか」

注4 5月20日付レポート「グローバル(日米欧亜)経済見通し(2022年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹