- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは

- Asia Trends

-

2022.04.21

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは

~ウクライナ情勢による物価高、国際金融市場の環境変化、政治的要因も左右している模様~

西濵 徹

- 要旨

-

- 今年の中国は共産党大会を控える政治的に重要な年である。経済の安定が最重要課題となるが、当局はゼロ・コロナ戦略に拘泥するなかで景気の下振れ懸念が強まっている。しかし、ここでの戦略転換は習近平指導部を揺るがすとの懸念がゼロ・コロナ戦略への拘泥を招いた可能性がある。中国の特殊性は今に始まった話ではないが、中国、ひいては世界経済が揺さぶられる状況に付き合わざるを得ないのが実情と言える。

- 1-3月の実質GDP成長率は前年比+4.8%と底入れしており、外需と公的需要が下支えする一方、ゼロ・コロナ戦略を理由に家計消費など内需は弱含んでいる。当局は政策総動員による景気下支えを目指すなか、中銀は今月も預金準備率の引き下げに動く一方で政策金利は据え置く慎重姿勢を維持した。ウクライナ情勢の悪化による物価高に直面するなか、緩和シフトは金融市場を取り巻く環境変化も理由に資金流出を誘発し得る。人民元安は輸入物価を通じてインフレ昂進を招くため、中銀は慎重姿勢を崩せない状況にある。

- 当局は今年の成長率目標を5.5%前後に引き下げたが、現時点でそのハードルは極めて高い。政府内では財政及び金融政策の余地の大きさを理由に目標達成は可能との見方を維持するが、過度な対応は副作用を招くリスクがある。世界経済は引き続き中国経済の行方に揺さぶられる展開が続くことは避けられない。

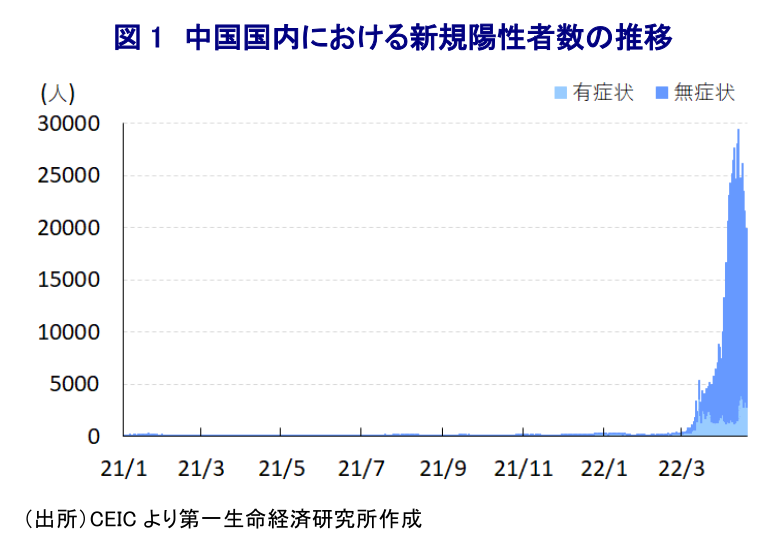

今年の中国を巡っては、秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が3期目入りを目指すなど政治的に重要な時期に当たる。通常、こうした政治的に重要な年は経済の安定が政策運営上の最重要課題となる傾向があり、3月の全人代(第13期全国人民代表大会第5回全体会議)では政策の総動員による景気下支えに加え、習近平指導部が掲げる『共同富裕』の実現など経済の安定を重視する姿勢が示された(注1)。また、中国が当初における感染拡大の中心地となったコロナ禍対応を巡っては、当局による徹底した検査と隔離の実施、感染抑制に向けたロックダウン(都市封鎖)の実施という『ゼロ・コロナ』戦略による封じ込めが重視されてきた。こうした当局によるゼロ・コロナ戦略は当初の段階では成果を上げる一方、そうした成功体験への拘泥は、政治的に重要な年に当たってその目的がコロナ禍の『制圧』に変質していると捉えられる。他方、世界的にはワクチン接種の進展も追い風に経済活動の正常化を図る『ウィズ・コロナ』戦略への転換が進んでおり、欧米など主要国を中心に景気は底入れが続いている。年明け以降の中国では感染力の強いオミクロン株による感染が散発的に確認されてきたが、その度に当局は局所的なロックダウンの実施により封じ込めを図る対応を続けてきた。しかし、2月には海外との玄関のひとつである香港が感染爆発に陥ったほか、隣接する広東省深圳市のほか、吉林省や山東省など地理的に遠い地域でも感染拡大が確認されるなど、感染対策の難しさが改めて浮き彫りとなった。こうした状況にも拘らず当局はゼロ・コロナ戦略の旗を降ろすことが出来ず、先月末には最大都市の上海市でロックダウンが実施され、足下では陝西省西安市でも再びロックダウンが実施されるなど、経済面で重要な都市で相次いで行動制限が課される事態となっている。なお、中国国内における新規陽性者数は無症状者を中心に急拡大しているものの、人口対比で勘案すれば抑えられていると判断出来る上、ワクチン接種の進展を勘案すれば戦略転換は可能と捉えられる。こうした状況にも拘らず、習近平氏は引き続き「動態ゼロ・コロナを堅持する必要がある」、「予防と管理を緩める訳にはいかず、粘り強さが勝利する」と述べるなど、早期に戦略転換に動く可能性は皆無であると判断出来る。この背景には、中国が依然として集団免疫を獲得出来ておらず、地方部などを中心に医療体制が貧弱なことが影響している上、戦略転換はそれまでコロナ禍の危険性を殊更に喧伝してきた習近平指導部の姿勢に対する『全面否定』に繋がるリスクがある。さらに、欧米など主要国で広がるウィズ・コロナ戦略への転換は、コロナ禍対応を巡って中国の対応が間違いであったことを認めることに繋がり、結果的に習近平指導部の正当性、優位性を揺るがすとの懸念も影響している可能性が考えられる。習近平指導部のプライドのために中国経済、ひいては世界経済に悪影響が出ることは、率直に言って迷惑以外の何物でもないものの、こうした中国の『特殊性』は今に始まった話ではない。足下の世界経済を巡っては、ウクライナ情勢の悪化が幅広く国際商品市況の上振れを招くなどロシアの特殊性に揺さぶられる展開が続いているものの(注2)、今後の世界経済はこうした国々と如何に対応するのかがさらなる課題になると言える。

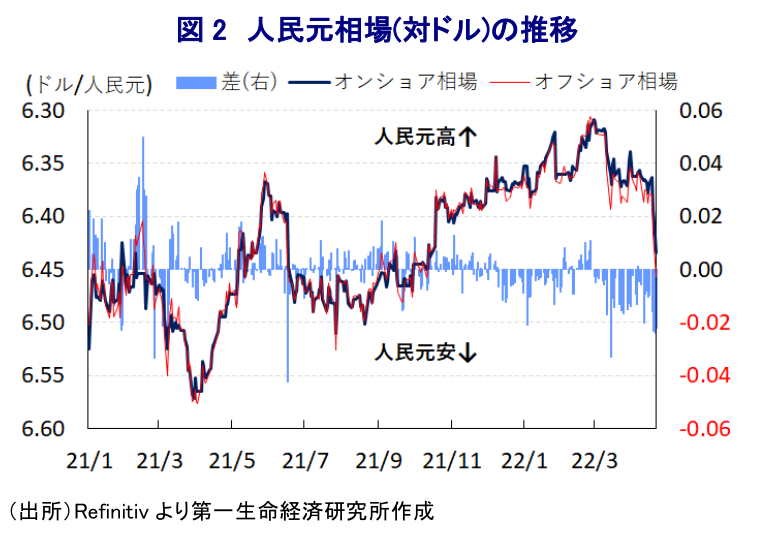

なお、中国の今年1-3月の実質GDP成長率は前年比+4.8%と前期(同+4.0%)から加速するとともに、前期比年率ベースの成長率も+5.3%と試算されるなど比較的底堅く推移していることが確認されている(注3)。この背景には、欧米など主要国を中心とする世界経済の緩やかな拡大の動きが外需を押し上げおり、景気下支えを図るべく拡充した公共投資の進捗が内需を下支えする様子がうかがえるなど、外需と公的需要が堅調な景気を促しているとみられる。一方、足下においては当局のゼロ・コロナ戦略が家計消費の重石となる動きが確認されているほか、こうした状況を反映して幅広く企業マインドが下振れするなど景気の『躓き』に繋がることが懸念される状況にある(注4)。上述のように、今年の全人代では政策の総動員による景気下支えを図る方針が示されており、金融市場においては当局が何らかの対策を打ち出すとの期待が高まってきた。こうしたなか、国務院(内閣)は今月初めに市場の期待の安定に向けた政策を適切に打ち出すとして、具体的にコロナ禍の影響が大きい産業や中小企業に対する金融支援の観点から預金準備率の引き下げなどの政策手段を適切に行使して経済を支援する方針を示した。その後、この決定に基づく形で中銀(中国人民銀行)は今月25日付で預金準備率を25bp引き下げるとともに、一部の小規模銀行に対しては追加で25bp(計50bp)引き下げるなど一段の金融緩和に動いた。さらに、金融市場においては利下げが行われるとの見方が強まっていたものの、20日に公表された銀行金利の指標となる最優遇貸出金利(LPR)は、1年物が3.70%、5年物も4.60%と3ヶ月連続で据え置かれた。中銀は預金準備率と事実上の政策金利であるLPRを通じて政策調整を行っているなか(注5)、現時点においてはLPRの調整は『温存』したものと捉えられる。他方、足下の国際金融市場においては、ウクライナ情勢の悪化を理由にロシア及びウクライナからの供給減が意識される形で原油や天然ガス、石炭などエネルギー資源のみならず、様々な鉱物資源のほか、小麦や大麦、とうもろこしなどの穀物など幅広く国際商品市況が上振れしており、中国国内においても企業部門を中心にインフレ圧力に直面する状況が続いている。コロナ禍からの回復を巡っては、ゼロ・コロナ戦略も影響して家計消費など内需の回復力が乏しい展開が続いており、足下では景気の下振れが意識されるなかで当局は企業部門に対して商品価格へのコスト増の転嫁を事実上禁止している。結果、足下の物価の動きは川上段階に当たる生産者物価は高止まりしている一方、川下の段階に当たる生産者物価は底這いで推移するなど『ワニの口』の様相を強めており、企業部門のみが物価上昇の影響を集中的に受けるとともに、金融市場における資金需給を歪ませている(注6)。こうした状況に加え、足下の国際金融市場では世界的なインフレ懸念を理由に米FRB(連邦準備制度理事会)など主要国中銀を中心にタカ派姿勢への傾斜を強めており、新興国へのマネーフローに影響が出ることが懸念されている。中国については巨額の貿易黒字を背景に経常収支も黒字状態を維持するなど経済のファンダメンタルズ(基礎的条件)は堅牢ではあるものの、景気に対する不透明感が高まっている上、金融政策も緩和にシフトするなど米FRBと『真逆』の方向に動くとの見方が強まるなか、人民元相場はオフショア市場を中心に調整圧力が強まっている。仮に中銀がLPRの引き下げにより緩和シフトを一段と強めれば、資金流出圧力が強まり人民元安を誘発するとともに、輸入物価を押し上げることで企業部門が直面するインフレ圧力の昂進を招くことが懸念される。こうしたことも中銀がLPRの引き下げを躊躇する一因になっていると考えられる。

他方、全人代では今年の経済成長率目標を『5.5%前後』に引き下げており、昨年(+8.1%)が10年ぶりの高成長となった反動を勘案したものと捉えられる。しかし、昨年は統計上のゲタが+6.3ptと大幅なプラスであったものの、今年のゲタは+1.8ptとプラス幅が大きく縮小している上、このところの景気の『実力』に加え、当局のゼロ・コロナ戦略による下振れ懸念を勘案すれば、その達成のハードルは極めて高い。政府系シンクタンクは「金融政策及び財政政策の余地の大きさを理由に成長率目標の達成は可能」(中国社会科学院世界経済・政治研究所の張宇燕所長)との見方を示すとともに、マクロ経済政策を調整する発展改革委員会も政策支援を表明するなどの動きをみせている。ただし、上述のように国際金融市場を取り巻く環境変化を理由に、一段の金融緩和の実施は資金流出を招く可能性がある上、ウクライナ情勢を巡る中国の対応を理由に投資家の間に『中国リスク』を意識する向きもあるなかでそうした動きに拍車が掛かるリスクがある。他方、財政政策についても、世界金融危機後に発動した巨額の財政出動はその後の生産設備、在庫、債務の過剰感という中国経済を巡る『灰色のサイ』の元凶となってきたことを勘案すれば、その水準感に注目が集まりやすい。その意味においても、中国が有する様々な特殊性が政策運営のボトルネックになるとともに、その行方に世界経済が揺さぶられることを念頭に具にその動きをみることがこれまで以上に重要になっている。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 4月12日付レポート「ウクライナ問題を機に新興国で広がる「シン・アラブの春」の懸念」

注3 4月18日付レポート「中国景気は公共投資に支えられるも、ゼロ・コロナ戦略は内外需の足かせに」

注4 4月6日付レポート「「躓いた」では済まないかもしれない中国経済」

注5 2019年8月21日付レポート「中国の金利改革、その狙いと効果は」

注6 4月11日付レポート「中国景気の行方もゼロ・コロナ戦略とウクライナ情勢に揺さぶられる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹