- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 南アフリカはコロナ禍をようやく克服も、不透明要因は依然山積

- World Trends

-

2022.06.08

新興国経済

新型コロナ(経済)

原油

新興国金融政策

南アフリカ経済

為替

ウクライナ問題

南アフリカはコロナ禍をようやく克服も、不透明要因は依然山積

~実体経済の行方は見通しにくいが、政治改革期待を高められるかがランド相場を左右する可能性~

西濵 徹

- 要旨

-

- 南アフリカはワクチン接種が遅れるなか、昨年末以降のオミクロン株による感染再燃の影響が懸念された。しかし、昨年末以降の感染動向は落ち着きを取り戻し、政府は行動制限を段階的に解除するなど経済活動の正常化を模索している。結果、人の移動は一進一退の動きをみせるも拡大しており、企業マインドも底堅く推移している。ただし、接種率の低さを理由に感染再拡大リスクはくすぶるなど感染動向には要注意である。

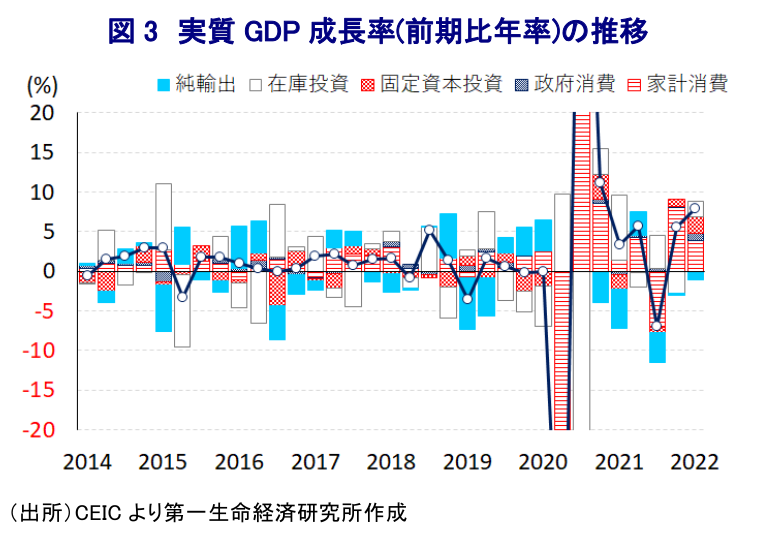

- 年明け以降の行動制限緩和などを追い風に、1-3月の実質GDP成長率は前期比年率+7.99%と2四半期連続のプラス成長となるなど景気は底入れしている。実質GDPの水準もコロナ禍前をようやく上回るなど克服も進んでいる。世界経済の回復が外需を下支えするとともに、ペントアップ・ディマンドの発現は家計消費など内需を押し上げている。先行きは中国の景気回復期待が外需の改善を促す一方、足下のインフレ率は高止まりしており、中銀は連続利上げを実施するなど物価高と金利高の共存に加え、慢性的な電力不足や雇用回復の遅れなど不透明要因は山積しており、先行きの景気は一進一退の展開が続くであろう。

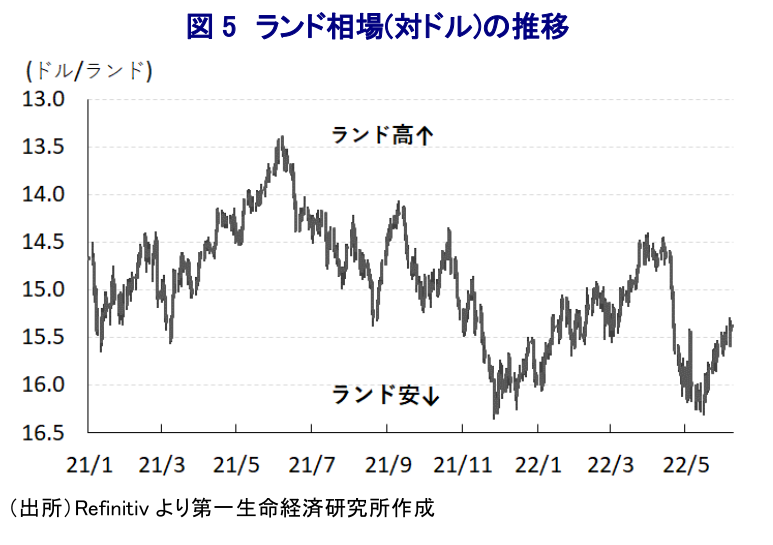

- 国際金融市場では米FRBなど主要国中銀のタカ派傾斜がランド相場の逆風となる一方、商品市況の上振れは追い風となることで一進一退の動きが続く。ラマポーザ政権を巡っては、与党内の派閥争いが足かせとなる状況が続いたが、ズマ前大統領の汚職疑惑の首謀者が逮捕されるなど改革期待に繋がる動きもみられる。実体経済には不透明要因が多いが、金融市場による期待の行方はランド相場を左右するであろう。

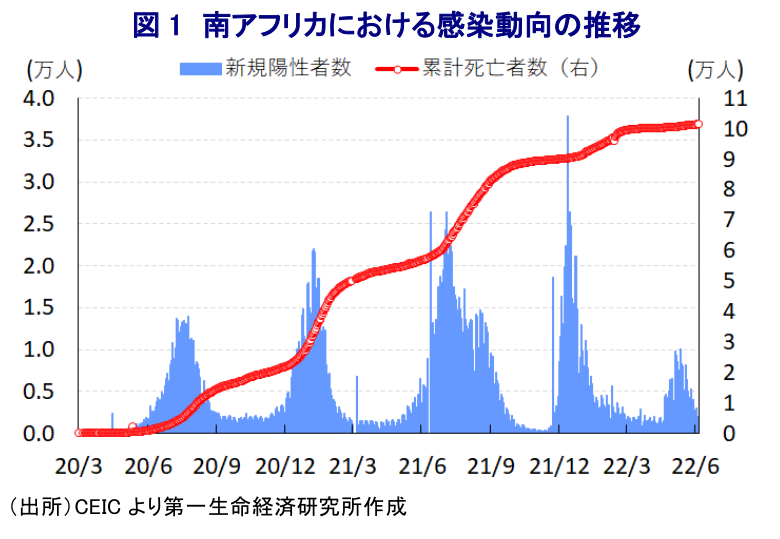

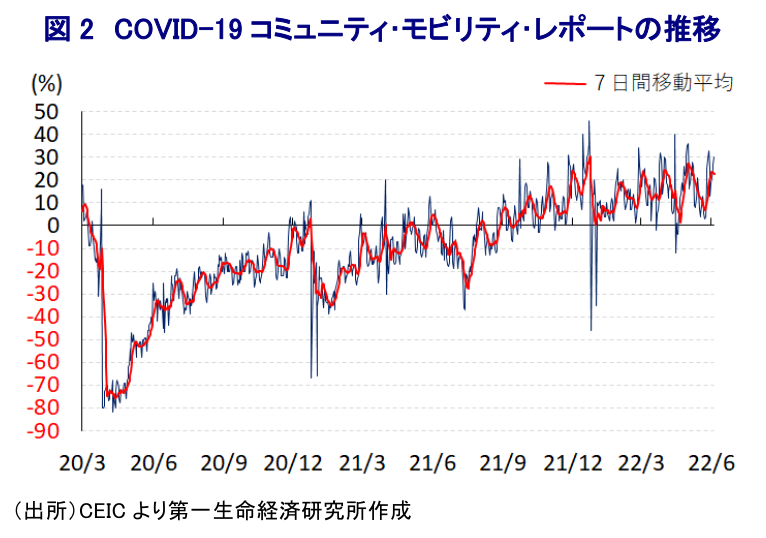

南アフリカを巡っては、世界的にみてワクチン接種が大きく遅れており、昨年末にオミクロン株が確認されたことでコロナ禍の再燃が懸念された。昨年末にかけての『第4波』では新規陽性者数が過去の波を大きく上回るなど感染動向が急速に悪化したものの、すでに多くの国民がり患するなど集団免疫が進んでいる可能性に加え、人口に占める若年層が多いなどの特殊性も影響して昨年12月半ばを境に頭打ちに転じた。なお、4月以降も再び新規陽性者数が底入れする『第5波』が確認されたものの、その水準は昨年末にかけての波を大きく下回るとともに、5月中旬を境に再び頭打ちするなど足下の感染動向は再び落ち着きを取り戻している。欧米など主要国においてはワクチン接種の進展を理由に経済活動の正常化を目指す『ウィズ・コロナ』戦略が採られているが、同国では第4波に伴い外出禁止令が発令されたものの、昨年末には解除されるとともに行動制限も段階的に解除されるなど、経済活動の正常化に向けた取り組みが進められた。さらに、3月末にはコロナ禍対策を目的とする各種規制が解除されたほか、4月には2020年3月に発令された『国家的災害事態措置』の終了を決定するなど『ポスト・コロナ』に向けた動きは着実に前進している。また、行動制限の段階的解除による経済活動の正常化を反映して人の移動は拡大の動きを強めているほか、幅広く企業マインドも改善の動きを強めており、景気の底入れを促す動きが確認されてきた。なお、最新の調査では、同国を含むアフリカ諸国においてワクチン接種が進まない背景に、その副反応や効果に対する懸念に加え、SNSなどを通じた誤情報の拡散により接種を忌避する動きが根強いことも影響しているとされる。足下の感染動向は落ち着いた推移が続いているものの、ワクチン接種率の低さを理由に今後も感染が再拡大するリスクは残る上、そうした動きに伴う突然変異が進むことで感染力の強い変異株が生まれる可能性もくすぶる。その意味では、足下の南アフリカはコロナ禍の影響を克服しつつあると捉えられるものの、依然としてそのリスクに揺さぶられる可能性には注意が必要と考えられる。

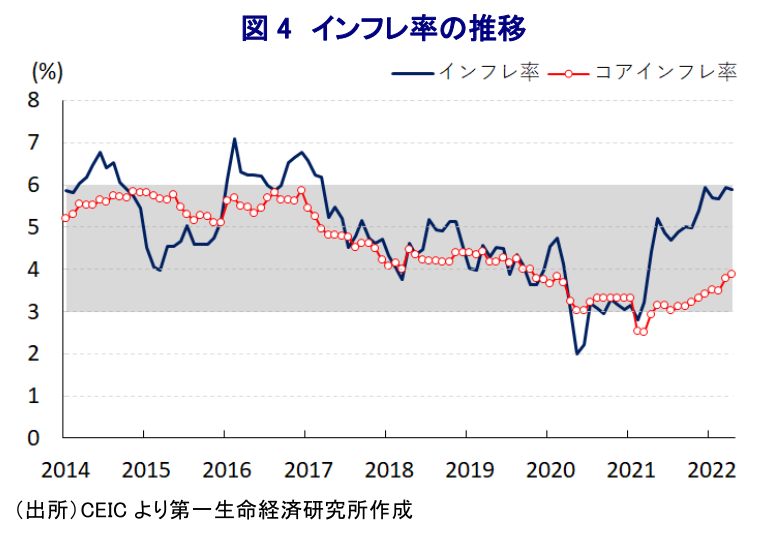

ただし、上述のように経済活動の正常化が進んでいることを反映して、1-3月の実質GDP成長率は前期比年率+7.99%と前期(同+5.99%)から2四半期連続のプラス成長となるとともに、中期的な傾向を示す前年同期比ベースの成長率も+3.0%と前期(同+1.7%)から伸びが加速するなど、景気は着実に底入れの動きを強めていることが確認されている。実質GDPの水準もコロナ禍の影響が同国で本格化する直前の2020年1-3月と比較して+0.5%上回っており、マクロ面でもようやくコロナ禍の影響を克服したと捉えることが出来る。需要項目別の動きも、欧米など主要国を中心とする世界経済の回復を追い風に輸出は拡大が続いているほか、行動制限の緩和を受けたペントアップ・ディマンドの発現を反映して家計消費も堅調な動きをみせている。他方、昨年以降における原油をはじめとするエネルギー資源価格の底入れを受けてインフレが上振れするなか、中銀は昨年11月に約3年ぶりの利上げ実施に動くとともに、先月にも4会合連続での利上げ実施を決定するなど金融引き締めの動きを強めているものの、企業部門の設備投資需要は底堅く推移しているほか、景気下支えに向けた公共投資の拡充の動きも固定資本投資を押し上げるなど、内・外需双方で景気の底入れが促されている。分野別の生産動向を巡っては、家計消費など内需の堅調さや金融市場の活況を反映する形でサービス業の生産が拡大の動きを強めているほか、外需の底入れの動きは製造業の生産を押し上げ景気の底入れを促している。一方、主力産業である鉱業部門は低調な推移が続いており、慢性的な電力不足に伴う計画停電の実施を受けて生産活動に悪影響がくすぶるなど、商品市況の底入れの動きが景気の追い風となりにくい状況が続いている。経済活動の足かせとなっている電力不足問題は一朝一夕に解消するものではない上、足下ではエネルギー資源価格の上振れが全世界的にインフレ圧力となる動きが続いており、同国においてもインフレが高止まりする可能性が高まっている。結果、ペントアップ・ディマンドの発現が一巡した後は物価高と金利高の共存に加え、雇用回復の遅れも重なり内需の足かせとなることが懸念される一方、中国経済の回復の動きは外需を下支えすることが見込まれるなど、内・外需双方で一進一退の展開が続くと予想される。

足下の国際金融市場においては、米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めるなか、米ドルなど主要通貨に上昇圧力が強まっていることを反映して新興国通貨が弱含む動きが確認されている。南アフリカは外貨準備高が国際金融市場の動揺に対して過小であるなど経済のファンダメンタルズ(基礎的条件)が極めて脆弱な国のひとつに挙げられるものの、通貨ランド相場を巡っては商品市況の上振れが下支え要因となる動きがみられる。同国は銅や鉛、亜鉛、ニッケル、金、プラチナなど様々な鉱物資源が豊富であり、ウクライナ情勢の悪化を受けた欧米などの対ロ経済制裁の強化によりロシア及びウクライナによる鉱物資源輸出の先細りが懸念されるなか、これらに代わる重要な供給元として注目されている。ただし、上述した慢性的な電力不足は鉱業部門の生産活動の足かせとなっている上、それに伴う雇用回復の遅れは家計消費など内需の重石となるなど、コロナ禍からの景気回復の阻害要因となり得る。なお、昨年11月に実施された統一地方選挙では、ラマポーザ政権を支える与党ANC(アフリカ民族会議)の得票率が初めて50%割れとなるなど退潮が確認されており、その背景には同党内の派閥争いの激化が影響している(注 )。こうした状況は2018年に誕生したラマポーザ政権が掲げる構造改革、政治刷新の足かせとなることが懸念される一方、今月6日に政府(司法省)はズマ前大統領が関わる汚職事件で主導的な役割を果たしたとされるインド系富豪(グプタ家)の3兄弟のうち2人がUAE(アラブ首長国連邦)で逮捕されたことを明らかにしており、今後の捜査如何ではラマポーザ政権の『追い風』となる可能性がある。この動きは実体経済の追い風になるものではないものの、金融市場からの改革期待を促すと見込まれるほか、商品市況の上振れも追い風に通貨ランド相場を下支えする可能性もあり、今後はその行方を注視する必要性は高まっている。

注1 2021年11月8日付レポート「南アフリカ統一地方選、与党ANCは得票率半数割れの厳しい結果に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹