- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は公共投資に支えられるも、ゼロ・コロナ戦略は内外需の足かせに

- Asia Trends

-

2022.04.18

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国景気は公共投資に支えられるも、ゼロ・コロナ戦略は内外需の足かせに

~景気急減速の懸念で中銀は追加緩和も、コロナ禍や物価高が対応余地の足かせとなる困難~

西濵 徹

- 要旨

-

- 今年の中国は秋の共産党大会を控えて政治的に重要な年を迎えている。通常は経済の安定がなにより重視される一方、コロナ禍の制圧を目指す当局はゼロ・コロナ戦略を維持して経済活動の足かせとなっている。足下ではロックダウンの動きが広がり、企業マインドも下振れするなど一段と難しい状況になっている。

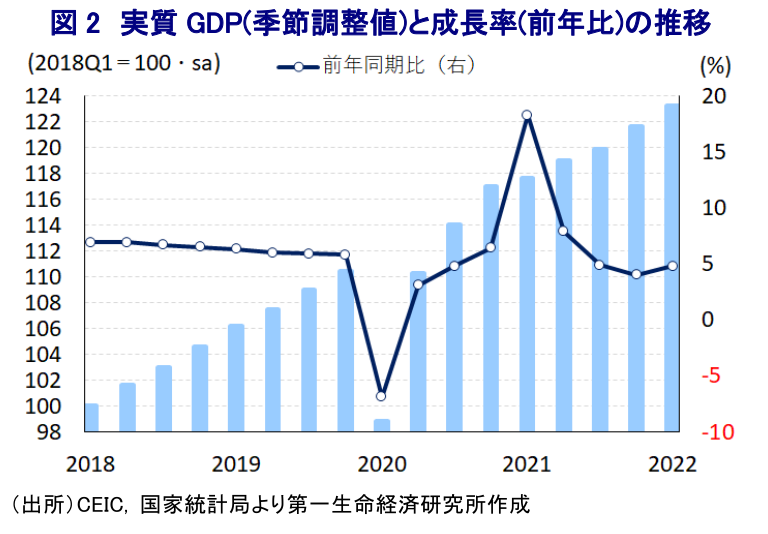

- 1-3月の実質GDP成長率は下振れが懸念されたが、前年比+4.8%と伸びが加速し、前期比年率ベースでも+5.3%と試算されるなど堅調さが続いていることが確認された。サービス業が下振れするなど家計消費が弱含む動きがみられる一方、建設業は堅調に推移するなど公共投資の進捗が下支えしているとみられる。

- 3月単月の経済指標もロックダウンによるマインドの悪化も影響して家計消費は下振れしている。一方、外需の底堅さも追い風に生産活動には底堅さが確認されたほか、公共投資の進捗を追い風に固定資本投資は堅調に推移するなど対照的な動きがみられた。ただし、過去の景気回復局面で拡大した不動産投資は弱含んでおり、足下ではコロナ禍に加え、金融市場を取り巻く環境が厳しさを増していることも重石になっている。

- 国家統計局は足下の状況について、短期的な下振れを警戒しつつ依然強気の見方を維持している。ただし、今年の成長率目標(5.5%前後)の実現のハードルは極めて高い。中銀は追加で預金準備率の引き下げを決定したが、ウクライナ情勢の悪化に伴う物価高は政策対応を難しくしている。過剰債務問題も政策対応余地を狭めるなか、中国当局にとってはコロナ禍対応を含めて難しい局面が続くことは避けられそうにない。

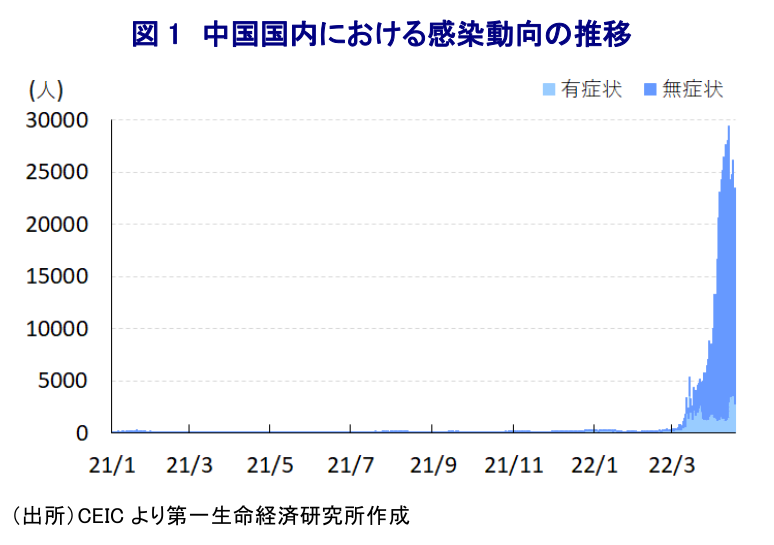

今年の中国は、秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部は3期目入りを目指すタイミングであるなど政治的に重要な時期にある。通常においては、こうした政治的に重要な年は経済運営の面でなにより安定が重視される傾向があり、3月に開催された全人代(第13期全国人民代表大会第5回全体会議)においても政策の総動員を通じて景気下支えを図るとともに、習近平指導部が掲げる『共同富裕』の実現が強調されるなど、経済の安定を最優先課題に掲げる姿勢が示された(注1)。なお、一昨年以降における世界経済の混乱の元凶となっているコロナ禍を巡っては、中国では徹底した検査及び隔離のほか、感染爆発に際してはロックダウン(都市封鎖)の実施といったいわゆる『ゼロ・コロナ』戦略による封じ込めを図る対応をみせている。こうした当局のゼロ・コロナ戦略による対応は当初において効果を上げたとみられるものの、そうした成功体験に拘泥するとともに、政治的に重要な年を迎えるなかでコロナ禍の『制圧』を目指してきたと考えられる。他方、世界的にはワクチン接種の進展を受けて、経済活動の正常化を目指す『ウィズ・コロナ』戦略への転換が図られてきたが、中国では上述のようにゼロ・コロナ戦略の旗を降ろすことが出来ない状況に陥っていると捉えられる。こうしたなか、昨年末以降は感染力の強いオミクロン株が世界的に感染拡大の動きをみせるなか、同国においても散発的に感染が確認されるとともに、その度に局所的にロックダウンが実施されて経済活動に悪影響が出る事態に見舞われてきた。さらに、2月には海外との玄関口のひとつである香港で感染爆発に陥り、隣接する広東省深圳市のほか、吉林省や山東省などでも感染拡大が確認されるなど感染対策の難しさが改めて確認される事態となっている。そして、先月末には同国最大都市である上海市で感染拡大を理由にロックダウンが実施されたほか、昨年末にロックダウンが実施された北西部の陝西省西安市でも感染再拡大を受けて先週16日から4日間の日程で再びロックダウンが実施されるなど、国内外のサプライチェーンに悪影響が出ることは必至である。なお、中国国内における新規陽性者数は急拡大しているものの、14億人を上回る人口規模を勘案すれば抑えられている上、ワクチン接種動向も完全接種率(必要な接種回数をすべて受けた人の割合)は86.20%、追加接種を受けた人の割合も49.81%(ともに4月14日時点)に達するなど、外形的な要件をみれば戦略転換は可能とみられる。こうした状況にも拘らず、習近平氏はゼロ・コロナ戦略の堅持を改めて強調しており、早期に戦略転換に動く可能性は皆無と判断出来る。

なお、年明け以降の中国経済を巡っては、当局によるゼロ・コロナ戦略への拘泥に加え、ウクライナ情勢の悪化による幅広い国際商品市況の上振れなども影響して企業マインドに総じて下押し圧力が掛かるなど、上述のように今年の経済運営を巡ってはなによりも安定が重視される状況にも拘らず『躓き』が意識された(注2)。さらに、サービス業のマインドは大きく下振れするとともに、製造業とサービス業を併せた企業マインドは世界金融危機直後並の水準となるなど、景気減速が意識される動きもみられた(注3)。こうした状況にも拘らず、1-3月の実質GDP成長率は前年同期比+4.8%と前期(同+4.0%)から伸びが加速しているほか、前期比ベースの成長率は+1.3%と前期(同+1.5%(同+1.6%から下方修正))から拡大ペースは鈍化するも、年率換算では+5.3%と試算されるなど、比較的堅調な景気拡大が進んでいる様子が確認されている。分野別では、サービス業の企業マインドが大きく下振れしていることを反映して第3次産業の生産が下振れしているほか、自然災害の頻発なども影響して農林漁業関連をはじめとする第1次産業は前期比でマイナス成長になったと試算されるなど厳しい状況となった。一方、製造業や建設業など第2次産業の生産は大きく上振れしており、景気を下支えしている。国家統計局の発表に拠れば、前年比ベースの成長率寄与度は純輸出(輸出-輸入)が3.7%、総資本形成(固定資本形成+在庫投資)が26.9%、最終消費(家計消費+政府消費)は69.4%となっているものの、サービス業が大きく弱含むなど家計消費が力強さを欠いていることを勘案すれば、政府消費に大きく依存している様子がうかがえる。こうした状況は、足下の非製造業PMI(購買担当者景況感)のなかで建設業のマインドが堅調な動きをみせるなど、予算執行の開始を反映してインフラ関連を中心とする公共投資が進捗している様子がうかがえることも反映しているとみられる(注4)。

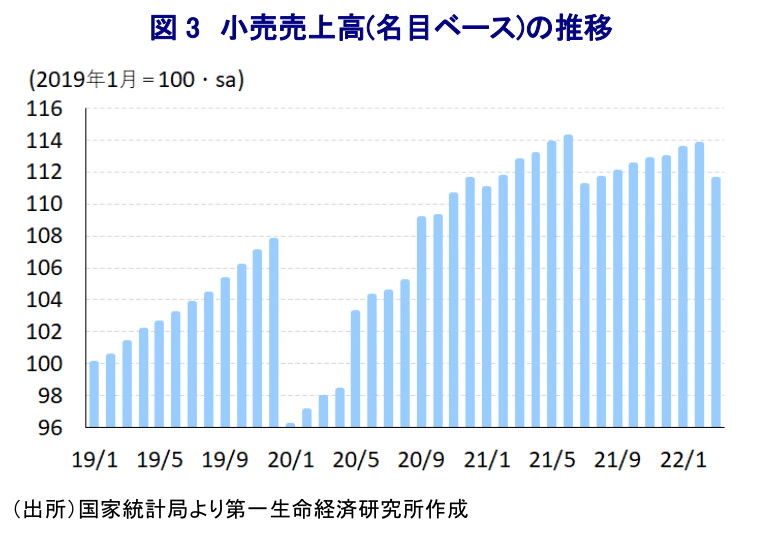

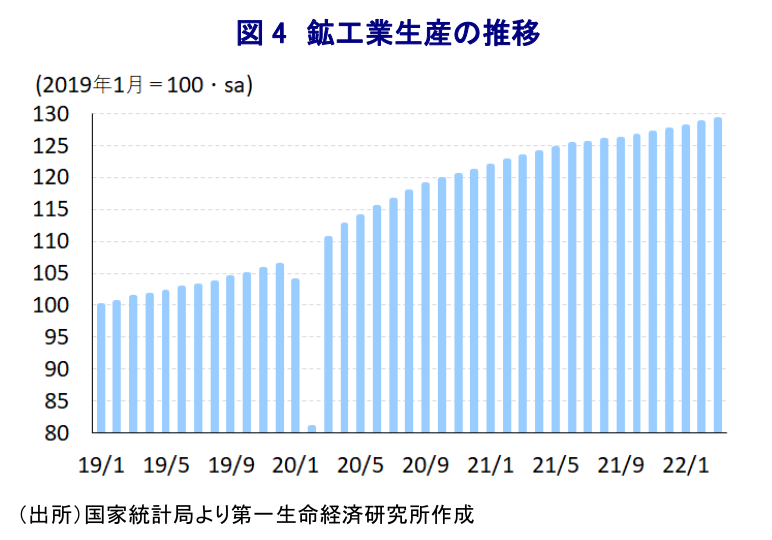

3月単月の経済指標の動きをみると、家計消費の動向を示す小売売上高(社会消費支出)は名目ベースで前年同月比▲3.5%と1-2月(同+6.7%)からマイナスに転じており、急速に下振れしている様子がうかがえる。3月の小売物価指数は幅広い国際商品市況の上振れを反映して前年同月比+2.7%と前月(同+1.9%)から一段と加速していることを勘案すれば、物価の影響を除いた実質ベースの小売売上高は同▲6.2%と昨年12月(同▲0.5%)以来のマイナスになったと試算される。単月ベースの前月比(名目ベース)も▲1.93%と1月(同+0.56%)及び2月(同+0.18%)から8ヶ月ぶりの減少に転じており、物価の動きを勘案すれば3月の家計消費が急速に弱含んでいると捉えられる。サプライチェーンの混乱による世界的な半導体不足も影響して自動車(前年比▲7.5%)が下振れしている影響を除いても弱含んでおり、上海市をはじめとする20を上回る都市で部分的及び全体的なロックダウンが実施されていることを受けて飲食関連(同▲16.4%)が大きく下振れしたことが足かせになっている。財別では、食料品(前年比+12.5%)やエネルギー(同+10.5%)など生活必需品に対する需要は堅調さを維持しているものの、宝飾品(同▲17.9%)のほか、衣類(同▲12.7%)、家具(同▲8.8%)、化粧品(同▲6.3%)、家電製品(同▲4.3%)など不要不急の消費が総じて下振れしたことが重石になっている。このように家計消費は弱含んでいるものの、3月の鉱工業生産は前年同月比+5.0%と1-2月(同+7.9%)から伸びは鈍化するも前年を上回る水準を維持するなど、生産活動は対照的に堅調に推移している。単月ベースの前月比も3月は+0.39%と1月(同+0.34%)及び2月(同+0.51%)に続いてプラスで推移しており、家計消費と同様に多くの都市で実施されているロックダウンの影響が懸念されたものの、底堅さを維持している。なお、3月の輸出額は前年同月比+14.7%と1-2月(同+16.3%)から伸びは鈍化するも堅調な推移をみせており、上海を対象とするロックダウンの実施に伴いコンテナ輸送量が世界最大の上海港の通関手続きがストップすることの影響が懸念されたものの、欧米を中心とする世界経済の回復の動きが輸出を下支えする動きが続いており、このことも生産活動を下支えしているとみられる。ただし、同国有数の鉄鋼生産拠点である河北省唐山市でのロックダウンなどが影響して粗鋼(前年比▲6.4%)の生産は下振れしているほか、サプライチェーンの混乱に伴う原材料不足などが足を引っ張る形で半導体(同▲5.1%)も減少するなど、影響が顕在化している様子もうかがえる。足下においてはロックダウンの長期化による悪影響が深刻化する動きがみられるなか、4月以降の生産活動が下振れすることは避けられそうにない。

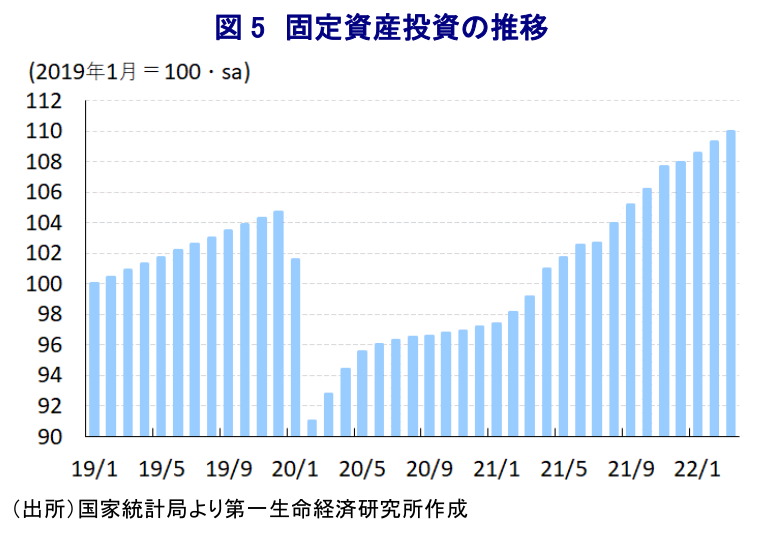

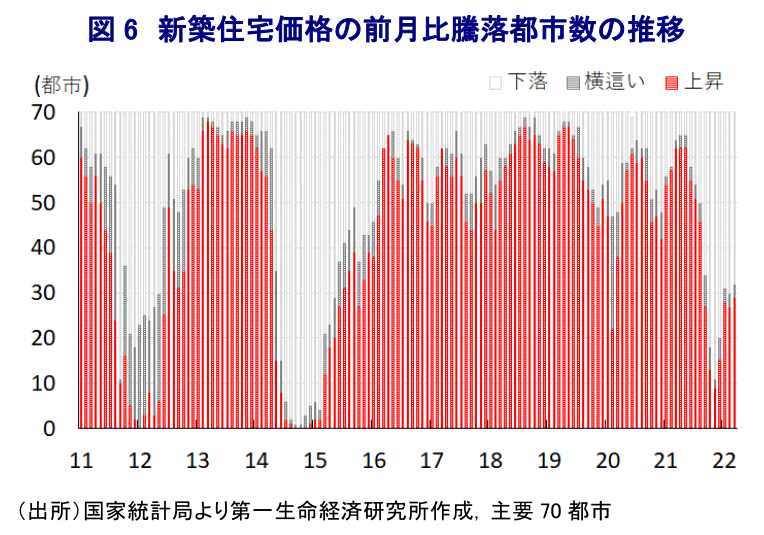

一方、上述のようにインフラ関連をはじめとする公共投資の進捗が景気を下支えしていることを示唆するように、3月の固定資本投資は年初来前年比+9.3%と2月(同+12.2%)から伸びが鈍化しているほか、当研究所が試算した単月ベースの前年同月比も3月は+7.3%と鈍化しているものの、前年を上回る伸びを維持している。前月比も3月は+0.61%と1月(同+0.53%)及び2月(同+0.71%)に続いてプラスで推移しており、生産活動を上回るペースで拡大していることが確認されるなど、足下の景気は固定資産投資が下支えしている様子がうかがえる。分野別では、設備投資関連(年初来前年比+6.8%)は大きく鈍化している一方、建設関連(同+11.3%)は引き続き高い伸びを維持するなど建設需要の堅調さが投資を下支えしている。さらに、実施主体別の動きについても、民間投資(年初来前年比+8.4%)は伸びが大きく鈍化している一方、国有企業(同+11.7%)は堅調な動きをみせており、公的部門を中心とする投資活動がけん引役になっていると捉えられる。なお、過去の景気回復局面においては大都市部を中心とする不動産投資が活発化する動きがみられたものの、3月の不動産投資は年初来前年比+0.7%と1-2月(同+3.7%)から伸びが鈍化しており、単月ベースでも弱含む動きが確認されるなど力強さを欠いている。こうした動きを反映して、不動産関連の景況感は3月(96.66)と1月(96.83)及び2月(96.92)から3ヶ月連続で100を下回る推移が続くなど、不動産部門への資金流入が先細りしていることが投資の足かせになっているとみられる。こうした状況は3月の70都市を対象とする新築住宅価格が前月比+0.0%と前月(同+0.0%)から2ヶ月連続となる横這いで推移していることに現れており、年明け以降は60以上の都市で住宅購入規制が緩和されているにも拘らず、ロックダウンの動きが広がるなど家計部門のマインドが悪化していることも重石になっているとみられる。昨年末に中銀(中国人民銀行)が預金準備率の引き下げ実施を決定するなど(注5)、中小企業を対象とする資金繰り支援も追い風に一部の大都市では不動産市況が底打ちする動きがみられるものの、足下においてはロックダウンの実施や地方などで弱含んでおり、過去の景気回復局面とは大きく状況が異なっていると捉えられる。

上述のように、足下では多くの都市においてロックダウンが実施されている上、その長期化により幅広い経済活動に悪影響が出る動きが確認されるなか、国家統計局は「短期的な下押し圧力はあるものの、経済にとって望ましい要因は存在している」、「経済の安定化に向けてマクロ政策を強化する」、「今年の景気は回復トレンドを維持し、通年の成長率目標の達成を目指す」など、あくまで強気の見通しを維持している。ただし、昨年の経済成長率(+8.1%)を巡っては久々の高い伸びとなったものの、統計上のゲタが+6.3ptと大幅なプラスであったなど比較的高い伸びとなることが容易であったことに対して、今年のゲタは+1.8ptと大幅にプラス幅が縮小しており、高い成長率を実現するハードルは高い。3月の全人代では今年の経済成長率目標を「+5.5%前後」とすることが示されたものの、昨年の『実力』が極めて低かったと判断出来ることに加え、足下では当局のゼロ・コロナ戦略が景気の足かせとなっている状況を勘案すれば、目標実現は極めて難しいのが実情である。中銀は15日、今月25日から預金準備率を25bp追加で引き下げ、一部の小規模銀行に対しては追加で25bp(計50bp)引き下げる一段の金融緩和を決定しており、コロナ禍で苦境に喘ぐ企業支援を目的とする対応を強化しているものの、企業部門はウクライナ情勢の悪化による国際商品市況の上振れに直面しており(注6)、収益面での圧迫要因が山積するなかで厳しい状況が続く可能性が高い。その意味では、当面の中国景気は一段の下振れが避けられなくなっている上、その後の行方はコロナ禍の動向とそれに伴うサプライチェーンの復旧が進むか否かに掛かっているが、物価動向や過剰債務問題などが政策余地を狭めるなかで難しい対応が続くであろう。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 4月1日付レポート「2022年の中国経済は出だしで躓いている模様」

注3 4月6日付レポート「「躓いた」では済まないかもしれない中国経済」

注4 3月31日付レポート「「ゼロ・コロナ」戦略の弊害が一段と露わになる中国経済」

注5 2021年12月7日付レポート「中国人民銀、中小企業の資金繰り支援へ預金準備率の追加引き下げ決定」

注6 4月11日付レポート「中国景気の行方もゼロ・コロナ戦略とウクライナ情勢に揺さぶられる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹