- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ問題が激化する背後でロシア経済はどうなっているか

- World Trends

-

2022.03.16

新興国経済

原油

新興国金融政策

ロシア経済

為替

ウクライナ問題

ウクライナ問題が激化する背後でロシア経済はどうなっているか

~雇用悪化、物価高と金利高の共存で家計部門は苦境、経済制裁で景気回復の道筋も描きにくい展開~

西濵 徹

- 要旨

-

- ロシアによるウクライナ侵攻を受け、欧米諸国などはロシアへの経済制裁を強めるなど世界経済からロシアを切り離す動きを強めている。外資系企業は事業困難やレピュテーションリスクを警戒して事業停止や撤退に動き、政府は資産接収も辞さない姿勢をみせるが、雇用悪化は避けられない。昨年来インフレが顕在化するなかで中銀は断続的な利上げを実施し、景気への悪影響が懸念された。しかし、制裁発動を受けたルーブル安に対して中銀は大幅利上げを実施するなど難しい対応を迫られている。16日の米ドル建国債の利払いを巡ってはデフォルト認定される可能性が高まっており、そうなればルーブル相場の調整圧力が再燃することが懸念される。雇用悪化が進むなかで物価高と金利高が共存するなど家計部門は厳しい状況に直面することは不可避な上、経済制裁も影響して景気回復の道筋が描けない展開が長期化する可能性もあろう。

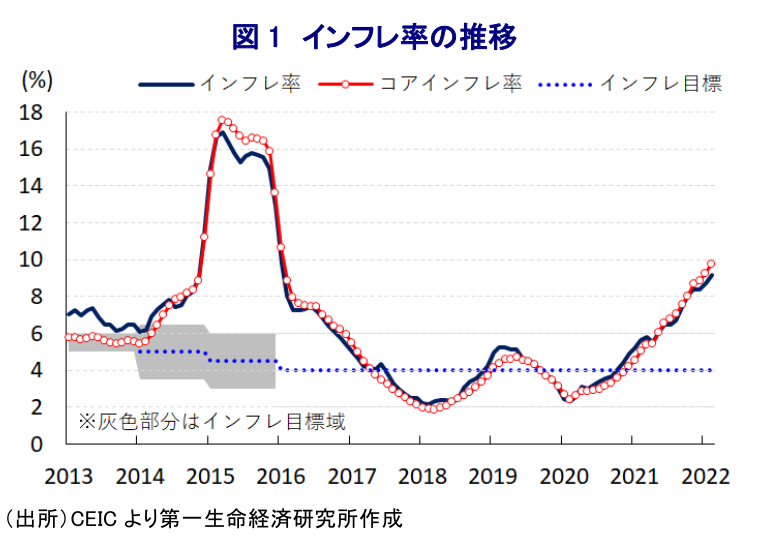

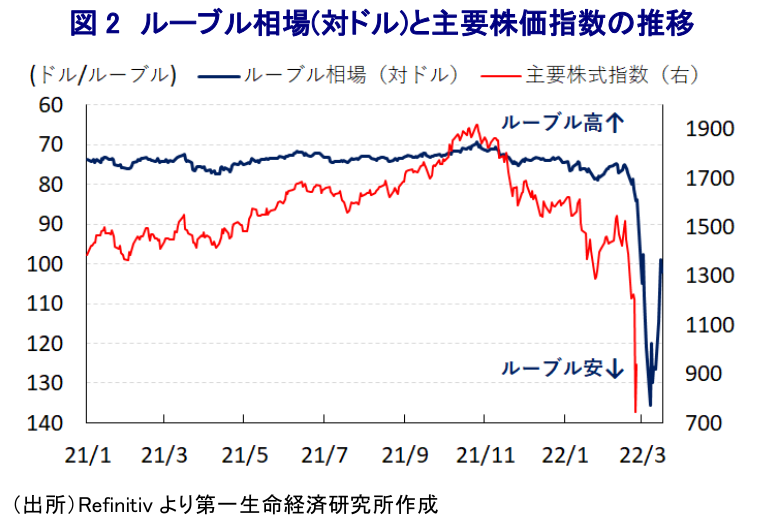

ロシアによるウクライナ侵攻を巡っては、足下では事態がこう着化するとともに、長期化する可能性も高まりつつある。侵攻実施を受けて欧米諸国や日本などはロシアに対する経済制裁の発動を決定したほか、その後も事態が悪化していることを受けて制裁内容を一段と強化するなど、世界経済からロシアを『切り離す』動きが進んでいる。なかでもロシアの一部銀行を対象とするSWIFT(国際銀行間通信協会)からの排除については、ロシアに進出する外資系企業の経済活動に悪影響が出ることを懸念して活動停止や撤退に動く流れが広がった。なお、外資系企業がロシア事業の停止や撤退に動いた背景には、ウクライナ問題が深刻化するなかでロシア事業を継続することに伴うレピュテーションリスク(評判リスク)を警戒した動きとも捉えられる。こうした動きに対して、ロシア政府は同国での事業停止や撤退に動いた外資系企業の資産を一時的に政府の管理下に置くなどの対応を検討しており、一方的に資産接収に動く可能性が高まっている。仮にそうした動きが進めば国どうしの訴訟問題に発展する可能性があるほか、ウクライナ問題が収束した後においても、外資系企業はロシア政府が何らかの理由を付けて資産の接収及び国有化に動く可能性を警戒して直接投資を大きく萎縮させることが懸念される。なお、ロシア政府はこうした対応の理由について、海外企業による事業停止及び撤退に伴う雇用悪化の回避を挙げている。しかし、仮にロシア政府による資産接収後に国有化、ないしロシア資本による事業継続がなされた場合においても、外資系企業と同様のパフォーマンスを上げることが極めて難しいことは容易に想像出来る。さらに、欧米諸国などによる経済制裁を通じて世界経済からロシアを切り離す動きが進むなか、サプライチェーンの寸断が進むことで事業活動そのものが難しくなることも予想される。また、ウクライナ問題が収束した後においても、欧米諸国などによる経済制裁が早期に解除ないし緩和される見通しは低く、それに伴い外資系企業を中心にロシア国内における雇用環境は急速に悪化することは避けられそうにない。他方、昨年以降の同国においては、コロナ禍からの景気回復や原油をはじめとする国際商品市況の上昇などを理由にインフレ圧力が強まり、中銀は断続的な利上げ実施を通じて物価安定を図る一方、物価高と金利高の共存による景気への悪影響が懸念された。しかし、欧米諸国などによる経済制裁の発動を受けて、国際金融市場において通貨ルーブル相場に大幅な調整圧力が掛かり、中銀はルーブル相場の安定に向けて大幅利上げを実施する事態に追い込まれている(9.5%→20.0%)。足下においては当局による事実上の資本規制もあり、一見すればルーブル安圧力は一巡しているようにみえる一方、先月末以降は半月以上に亘り株式市場の取引が停止される異常状態が続いていることを勘案すれば、市場閉鎖により金融市場の混乱を無理矢理抑え込んだと捉えられる。なお、本日(16日)予定されているドル建国債の利払いについて、同国政府は外貨の減少を食い止める一方でデフォルト(債務不履行)を回避する観点からロシア中銀の『言い値』によるルーブル建で支払う方針を明らかにしている(注1)。こうした対応について大手格付機関のフィッチ・レーティングスは「デフォルトに相当する」との見解を示しており、その後はルーブル相場に対する調整圧力が再び盛り上がる可能性も考えられる。そうなれば、雇用悪化が懸念されるなかで物価高と金利高が共存するなど家計部門を取り巻く状況は一段と厳しさを増すなか、経済制裁の影響も重なり、ロシア経済は苦境に喘ぐことは避けられず、その後も景気回復の道筋が描けない状況が長期化することも懸念される。

注1 3月 11 日付レポート「いよいよ迫りつつあるロシアのデフォルトと「その後」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹