- HOME

- レポート一覧

- 経済分析レポート(Trends)

- いよいよ迫りつつあるロシアのデフォルトと「その後」

- World Trends

-

2022.03.11

新興国経済

金融市場

原油

ロシア経済

為替

ウクライナ問題

いよいよ迫りつつあるロシアのデフォルトと「その後」

~直接的な影響は限定的も、民間部門の連鎖デフォルト、外資系企業の撤退などの影響は色濃く残る~

西濵 徹

- 要旨

-

- ロシアによるウクライナ侵攻は見通しが立たない状況が続いている。欧米諸国などが対ロ制裁に動いており、外貨の資金繰りに困難さが増している。ロシア中銀はルーブル相場の安定や資金流出阻止に向けて事実上の資本規制に動いたが、格下げによる資金流出を招く展開が続く。ロシア政府は「非友好国」向けにルーブル建での債務支払いを認めたが、ルーブル安が続くなかで債権者がこれに応じる可能性は低い。ソブリン債の利払いや元本償還が控えるなか、ロシアがデフォルトに陥る可能性は着実に迫っていると言える。

- ロシアは1998年にもデフォルトに陥った歴史がある。当時は旧ソ連崩壊後の経済混乱に加え、前年のアジア通貨危機を受けた国際原油価格の低迷も影響した。なお、ロシア通貨危機自体の影響以上にロシアのデフォルトを契機とするヘッジファンドの破たんが国際金融市場の混乱を増幅させた。しかし、足下では外国人投資家のロシア資産の売買が細る上、国債残高の小ささを勘案すれば直接的な影響は限定的である。他方、民間債務のデフォルト懸念の高まりはロシア向け債権を抱える欧州系をはじめ外資系金融機関に悪影響を与える可能性は残る。外資系企業の撤退を巡りロシア政府は接収も辞さない姿勢をみせるが、そうした動きは事態収束後のロシア経済の足かせとなると見込まれ、ロシア経済の凋落が加速する可能性がある。

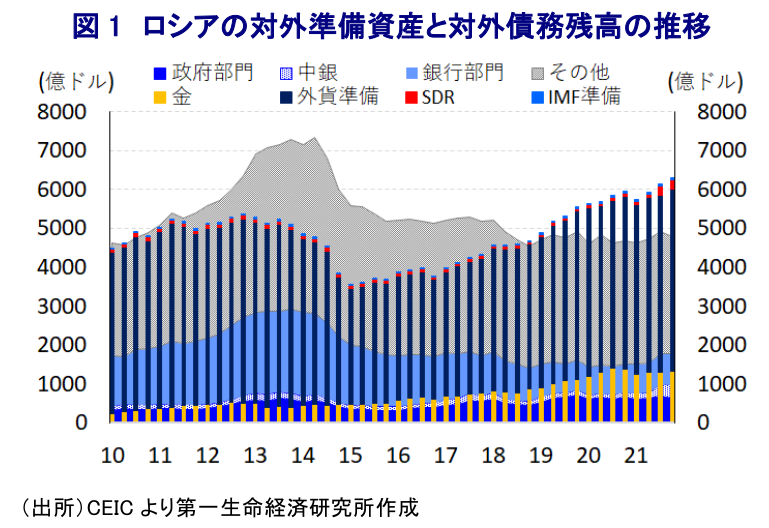

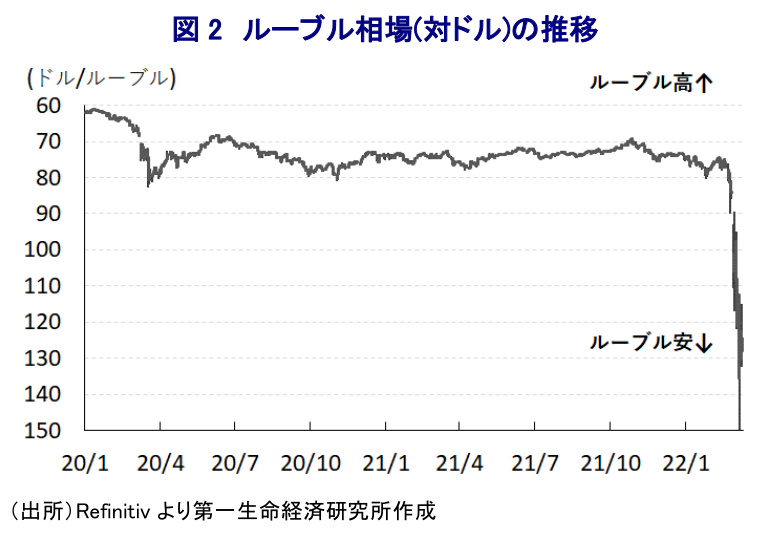

ロシアによるウクライナ侵攻を巡っては、事態収拾の見通しが立たず、長期化することが避けられなくなりつつある。侵攻決定を受けて欧米諸国や日本などはロシアに対する経済制裁の発動を決定し、ロシアの一部の銀行を対象にSWIFT(国際銀行間通信協会)から排除のほか、ロシア中銀も制裁対象に加える決定を行った(注1)。なお、ロシアの対外準備資産は1月末時点で6,302億ドル、うち流動部分である外貨準備高(除、SDR及びIMF準備)は4,686億ドルに上るほか、輸出の大宗を原油や天然ガスをはじめとする鉱物資源が占めるなど外貨獲得手段が潤沢であり、外貨の資金繰りに困窮する事態は想定しにくい。しかし、欧米諸国などの経済制裁にロシア中銀が加えられ、ロシア中銀が対ロ制裁の発動に動いた国に保有する外貨準備が凍結されたことを受けて、外貨の資金繰りに対する懸念が急速に高まっている。また、一連の決定を受けて国際金融市場においては外国人投資家によるロシア資産を売却する動きが広がり、通貨ルーブル相場に大幅な調整圧力が掛かるなど市場に動揺が広がった。事態収拾を図るべく、中銀はルーブル相場の安定化を目的に政策金利を大幅に引き上げたほか、外貨流出阻止に向けて証券保管振替機関(NSD)に外国人及び外国企業に対するロシア証券の支払い及び譲渡権の制限を命じる事実上の資本規制に動いた。しかし、この決定を受けてロシア国債がデフォルト(債務不履行)に陥る可能性が高まったことを理由に、大手格付機関は相次いで大幅格下げを実施するとともに、主要3社がいずれもロシアの格付を『投機的水準』に引き下げる事態となっている(注2)。他方、今月5日にはロシア政府及び企業によるデフォルト回避を目的に、対ロ制裁を発動している『非友好国』向けの対外債務の支払いを一時的に『ロシア中銀が定めた為替レートに相当するルーブル建』で行うことを認める大統領令を署名、発効する動きをみせている。ただし、外貨建債務の返済を自国通貨で行うこと自体が契約変更を要するなど債務不履行の該当要件となり得る上、ロシア中銀の『言い値』によるルーブル建での支払いについても、国際金融市場においてルーブル安圧力がくすぶるなかで債権者には受け容れがたい。さらに、仮に早期にウクライナ情勢の収束が進んだ場合においても、欧米諸国などによる対ロ制裁が解除され、以前のように自由な取引が進む可能性が見通しにくいなか、債権者にとってはルーブル自体の受け取り取りを拒否する誘因も大きい。今月16日には米ドル建の国債及び政府機関債などの利払いが予定されており、30日間の猶予期間を勘案すれば来月15日にもデフォルトと判断される可能性が高まっている。さらに、その前には来月4日付でドル建国債の償還が予定されており、利払い以上に元本償還が滞ることの問題は大きいと見做されることを勘案すれば、ロシアのデフォルトはいよいよ迫っていると捉えることが出来る。

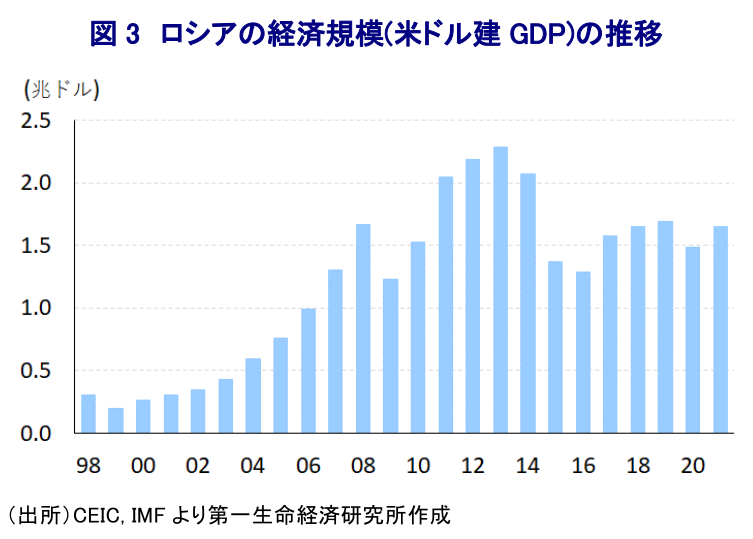

ロシアを巡っては、1998年にも旧ソ連の崩壊による経済の混乱に加え、前年に発生したアジア通貨危機による世界経済の減速を受けた国際原油価格の低迷も重なり、外貨の資金繰りに窮してデフォルトに陥った経緯がある。当時のロシアは物価安定を目的に通貨ルーブル相場を米ドルにペッグ(固定)させることで通貨の安定を図り、それによって海外からの資金流入が促されていたものの、これはアジア通貨危機と『同根』の問題であるなか、国際原油価格の低迷に伴う対外収支や財政の悪化など経済のファンダメンタルズ(基礎的条件)が急速に悪化した。さらに、その後も政治不安が表面化するとともに、IMF(国際通貨基金)の支援を受け入れた後も財政健全化が進まず、結果的に対外債務の支払いが困難になり、通貨ルーブル相場の大幅切り下げや変動幅の拡大、ルーブル建国債のデフォルトを宣言する事態に追い込まれた。しかし、その後も資本流出が続いて金融市場の混乱に拍車が掛かった。なお、ロシア通貨危機については、ロシア国債が割安であるとみたヘッジファンドが巨額のレバレッジ取引を行っており、ロシア国債のデフォルトをきっかけに破たんに追い込まれたことで国際金融市場に影響が伝播した面がある。他方、足下においては2014年のロシアによるクリミア侵攻後に欧米諸国は対ロ制裁を実施しており、外国人投資家によるロシア資産の取引自体が縮小している上、国際金融市場におけるロシア国債の規模の小ささを勘案すれば、ロシアのデフォルトによる直接的な影響は限定的と見込まれる。ただし、上述したように、仮に早期にウクライナ問題の収束が図られた場合においても欧米諸国などによる経済制裁が解除される見通しが立たないほか、ロシア企業は様々な形で国際金融市場における資金調達を活発化させてきたことを勘案すれば、ソブリン債のデフォルトをきっかけに影響が伝播する可能性はくすぶる。また、フランスやイタリア、オーストリアなど欧州系金融機関や米国や日本などの外資系金融機関はロシア向け債権を有しており、ロシアのデフォルトを契機にルーブル相場に対する調整圧力が一段と強まることで損失リスクが高まることも予想される。足下では欧米諸国によるロシアの一部銀行を対象とするSWIFT排除など対ロ経済制裁は発動前であるにも拘らず(発動は12日付)、同国に進出する外資系企業の活動停止など先回りする形で幅広い経済活動に悪影響が出ているが、仮に欧米諸国などによる対ロ制裁が解除されたとしても、外資系企業がロシア国内において元のように経済活動を行うことが出来るかは見通しが立たない。さらに、ロシア政府は活動停止や同国からの撤退に動いた外資系企業に関連して、外国人の持ち分が25%を上回る企業を一時的に政府の管理下に置く方針を明らかにしている。こうした動きは、仮に今後ロシアを取り巻く状況が悪化した場合に何らかの理由を付けて政府が接種、ないし国有化に動く可能性を惹起させるなど、同国への直接投資を大きく萎縮させることが懸念される。すでにルーブル安の進展や欧米諸国などによる経済制裁の影響もあり、今年の経済成長率は大幅なマイナス成長となるとみられる上、ルーブル安の進展を受けて米ドル建のGDPの規模にも下押し圧力が掛かることが見込まれる。一方、事態が収束すれば景気回復が進むことが期待されるものの、欧米諸国などの経済制裁の長期化が懸念される上、上述のように海外からの直接投資の回復が見通しにくい環境が続くとみられることを勘案すれば、ロシア経済が『元の姿』に戻るには相当の時間を要することは避けられないであろう。その意味では、ウクライナ問題はロシア経済の凋落を一段と進めることも予想される。

注1 2月28日付レポート「「SWIFT排除」で一気に状況が怪しさを増すロシア」

注2 3月3日付レポート「ロシアに格下げドミノ、国際金融市場からの「退場リスク」にも懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹