- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシアの2021年の成長率は+3.7%、「ポスト・コロナ」へ着実に前進

- Asia Trends

-

2022.02.07

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

為替

金利

環境・エネルギー・GX

インドネシアの2021年の成長率は+3.7%、「ポスト・コロナ」へ着実に前進

~10-12月は前年比+5.0%と底入れ、当面はオミクロン株に懸念も慎重な政策運営が求められる~

西濵 徹

- 要旨

-

- インドネシアは一昨年来の新型コロナ禍により深刻な景気減速に直面した。ただし、昨年来ワクチン接種を前提に経済活動の正常化を進める「ウィズ・コロナ」戦略が採られ、感染動向の改善も追い風に人の移動は底入れするなど景気回復に繋がる動きがみられた。他方、景気回復が進む背後で石炭不足による電力供給懸念が顕在化したことで同国政府は1月に石炭禁輸の「強硬策」に動き、国際金融市場の環境変化が意識されるなかで新たなリスクが懸念される。また、先月末以降はオミクロン株により感染動向が急変しており、今後の感染動向は依然不透明だが、人の移動は堅調に推移するなど景気拡大は続いているとみられる。

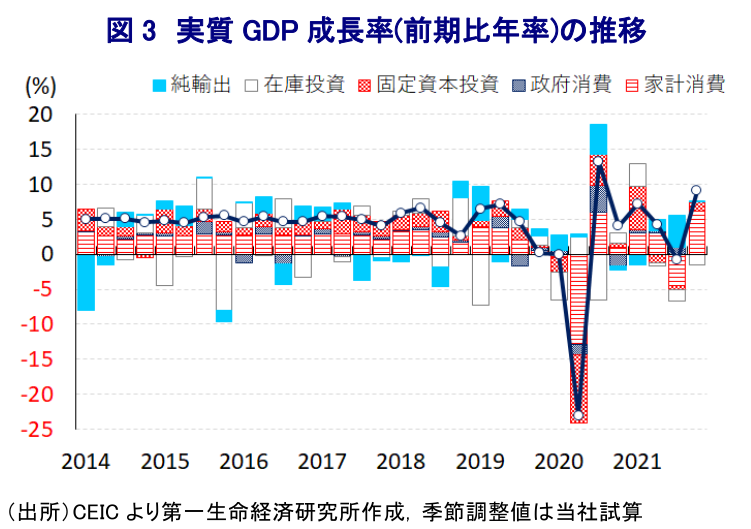

- 昨年末にかけて感染動向は落ち着いた推移が続くとともに人の移動も底入れしており、10-12月の実質GD P成長率は前年比+5.0%と伸びが加速した。前期比年率ベースでも2四半期ぶりのプラス成長となり、実質GDPの水準も新型コロナ禍前を上回るなど克服が進んでいる。世界経済の回復や国境開放が外需の底入れを促すとともに、政府及び中銀の政策支援や経済活動の正常化も追い風に家計消費や企業の設備投資も押し上げられた。感染動向の改善も追い風に、先月には首都機能移転に向けた動きも前進するなど、インドネシア経済及び政治は着実に「ポスト・コロナ」を見据えた動きを前進させていると捉えることが出来る。

- 他方、足下の国際金融市場は米FRBなど主要国中銀の政策変更が見込まれるなか、同国中銀も3月以降における預金準備率の段階的引き上げを決定するなど正常化を模索する。他方、先行きは対外収支の脆弱さを理由にルピア相場に調整圧力が掛かる可能性は残る。一方、財政ファイナンスにより長期金利は抑えられているが、今後は首都機能移転の影響も懸念されるなか、中銀・政府には慎重な政策運営が求められる。

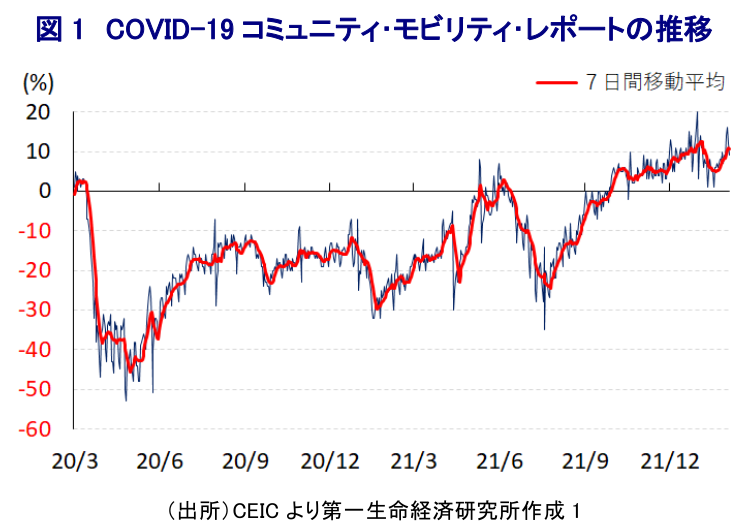

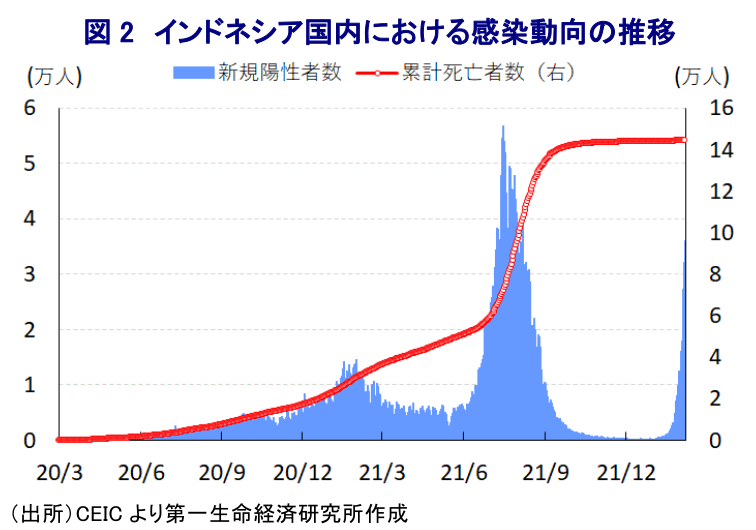

インドネシア経済を巡っては、一昨年来の新型コロナ禍に際して度々感染拡大に直面するとともに、それに伴い深刻な景気減速に陥る事態に見舞われてきた。しかし、昨年以降は中国によるいわゆる『ワクチン外交』や、日本や米国による無償供与などを通じてワクチン接種を積極化させており、ワクチン接種を前提に一定の行動制限を課しつつ経済活動を維持する『ウィズ・コロナ』戦略を採ってきた。なお、同国のワクチン接種率については、人口の多さに加え、1万を上回る島から成り立つ地理的特性も影響してASEAN(東南アジア諸国連合)主要国のなかでは最も低い水準に留まる。さらに、欧米など主要国を中心に早期にワクチン接種を終えた人々を対象に追加接種(ブースター接種)が実施されるなか、同国でも昨年9月に追加接種が開始されているものの、足下の追加接種率は2%程度に留まるなどワクチン接種が遅れていると捉えられる。ただし、ワクチン接種が進展していることも追い風に、同国の新規陽性者数は昨年7月半ばを境に頭打ちしており、人口100万人当たりの新規陽性者数(7日間移動平均)も昨年7月18日時点の184人をピークに減少に転じたほか、昨年11月初旬から今年1月初旬まで約2ヶ月に亘って1人で推移するなど落ち着いた推移が続いてきた。結果、感染動向の落ち着きも追い風に昨年末にかけて人の移動は底入れの動きを強めるなど、新型コロナ禍を経て下押し圧力が掛かった景気は一転底入れの動きを強めてきた。他方、景気回復を追い風にエネルギー需要も底入れの動きが進む一方、世界経済の回復に伴う原油をはじめとする国際商品市況も上昇した結果、同国では石炭の備蓄減少による電力不足が懸念される事態となり、同国政府は先月1日から時限措置として石炭の禁輸措置を発表する『強硬策』に動いた(注1)。なお、その後の当事者及び関係国との協議を経て段階的に石炭輸出は再開されるなど同国政府は態度を緩和させているものの、石炭価格が高止まりするなかで新たな規制を決定するなど、わが国をはじめ同国からの石炭輸入に依存する国々にとっては不透明感がくすぶる(注2)。さらに、石炭は同国経済にとって重要な外貨獲得手段のひとつであり、輸出減少は対外収支の悪化を招くなど、米FRB(連邦準備制度理事会)の『タカ派』傾斜などを理由に国際金融市場を取り巻く環境の変化が見込まれるなかで新たなリスク要因となることが懸念される。こうしたなか、昨年末に南アフリカで確認された新たな変異株(オミクロン株)が世界的に感染拡大の動きを強めており、同国においても落ち着いた推移が続いた新規陽性者数が先月末以降に一転底入れの動きを強めている。今月6日時点における人口100万人当たりの新規陽性者数(7日間移動平均)は91人となっており、新規陽性者数の急拡大を受けて医療インフラに対する圧力が強まるなかで死亡者数の拡大ペースも再び拡大傾向を強めるなど、半月ほどで感染動向は急速に悪化している。オミクロン株を巡っては、感染力は他の変異株と比較して極めて強い一方、重症化率は低いとみられるほか、感染拡大のピークアウトも比較的早いとの見方が示されるなど、その行方については依然不透明である。こうした状況ながら、同国政府は経済活動の正常化を進めるとともに、国境を段階的に開放する動きを広げており、感染動向は一段と悪化する可能性はくすぶる一方、足下の人の移動は引き続き底入れの動きが続いており、景気は底堅い動きを続けていると期待される。

なお、上述のように昨年末にかけてのインドネシア国内の感染動向は落ち着いた推移が続くとともに、人の移動は底入れの動きを強めるなど景気の底入れに繋がる動きが確認されていることを受けて、昨年10-12月の実質GDP成長率は前年同期比+5.0%となり、前期(同+3.5%)から伸びが加速するなど着実に景気の底入れが進んでいると判断出来る。当研究所が試算した季節調整値に基づく前期比の成長率も年率換算ベースで+9%を上回るなど、感染拡大の『第3波』の余波を受ける形で下振れした7-9月から2四半期ぶりのプラス成長に転じているほか(注3)、実質GDPの水準も新型コロナ禍の影響が及ぶ直前の2019年末時点と比較して+2.3%程度上回ると試算されるなど、新型コロナ禍の影響を克服していると捉えられる。結果、昨年通年の経済成長率は+3.7%と前年(▲2.1%)から2年ぶりのプラス成長に転じているものの、統計上のプラスのゲタは+0.6pt程度と試算されることを勘案すれば実力ベースでは3%強に留まるなど、新型コロナ禍の影響は克服しているものの、回復途上にあると判断出来る。欧米をはじめとする世界経済の回復を追い風に財輸出は拡大の動きを強める動きをみせているほか、同国内における新型コロナウイルスの感染一服を受けてワクチン接種を前提とする国境再開に伴い外国人観光客の底入れが進んでいることを反映してサービス輸出も押し上げられるなど、幅広く輸出は拡大している。また、感染動向が落ち着きを取り戻すとともに企業マインドが改善して雇用環境も底入れが進む一方、原油をはじめとする国際商品市況の上昇にも拘らずインフレ率は落ち着いた推移が続いており、経済活動の正常化も追い風とするペントアップ・ディマンドの発現も重なり家計消費が押し上げられるなど内需の底入れが進んでいる。さらに、中銀は新型コロナ禍対応を目的に利下げや事実上の『財政ファイナンス』の実施など異例の金融緩和に動いて金融市場の安定を図っており、内・外需の回復も追い風に企業部門による設備投資意欲も底打ちするなど、固定資本投資も押し上げられている。このように足下の同国景気は民間需要の底入れの動きがけん引役となるなど、自律的な回復の動きを強めている。分野別でも、外需の堅調さや経済活動の正常化の動きを反映して製造業や鉱業部門を中心に生産は堅調に底入れの動きを進めているほか、農林漁業関連の生産も底堅い動きをみせている上、家計消費をはじめとする内需の堅調さや外国人観光客数の流入も追い風に幅広くサービス業の生産も拡大傾向を強めるなど、全般的に景気の底入れが進んでいると捉えられる。こうした状況も追い風に、ジョコ・ウィドド政権が2期目の『目玉政策』に据えた首都機能移転の関連法案が先月に議会で可決されており、2024年からの段階的移転実現に向けた一歩目が大きく動き出している(注4)。上述のように足下ではオミクロン株の影響が懸念されるものの、インドネシア経済及び政治を巡る動きは『ポスト・コロナ』に向けた取り組みに向けて着実に前進していると捉えることが出来る。

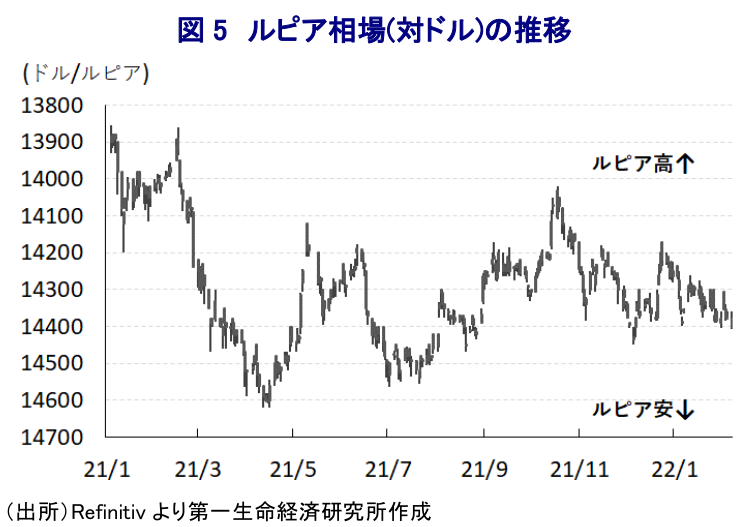

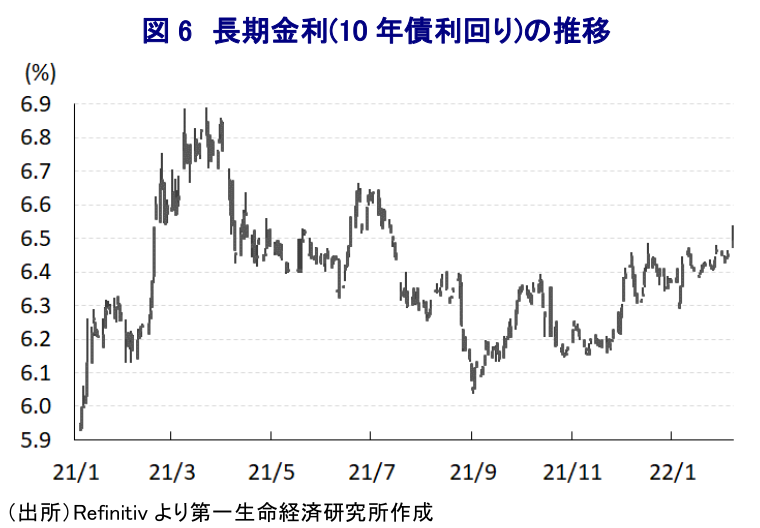

他方、足下の国際金融市場においては世界経済の回復を追い風とする国際原油価格の上昇が全世界的なインフレ圧力となるなか、米FRB(連邦準備制度理事会)が『タカ派』への傾斜を強めているほか、主要国中銀が相次いで引き締めにシフトする動きをみせるなど、新型コロナ禍を経た全世界的な『カネ余り』の状況は大きく変化しつつある。インドネシアでは、新型コロナ禍対応を目的に中銀が利下げ実施のみならず、財政ファイナンスに動くなど異例の金融緩和を通じて景気下支えに動いてきたが、国際金融市場を取り巻く環境変化、とりわけ米FRBの変化を理由に3月以降における段階的な預金準備率の引き上げによる政策調整に動く方針を明らかにしている(注5)。足下の通貨ルピア相場については当局による為替介入示唆の動きに加え、景気回復期待の高まりも追い風に比較的堅調な動きをみせているものの、先行きについては石炭輸出規制の動きなど対外収支の脆弱さに繋がる動きに加え、国際金融市場を巡る環境も影響して調整圧力がくすぶると予想される。なお、中銀の財政ファイナンスにより長期金利は低水準に抑えられるなど景気回復を下支えしているものの、こうした対応は平時であれば『禁じ手』と見做され得る上、今後の国際金融市場においては主要国が正常化を進めると見込まれるなか、同国中銀も正常化を模索する必要に迫られると予想される。一方、上述した首都機能移転に関連して、政府は総事業費が最大466兆ルピア(GDP比2.7%)に上るとの試算を公表しているが、その財政負担は2割に留める一方、8割をPFI(官民連携)など民間資金により調達する考えを示している。しかし、首都機能移転という事業に民間資金に対する吸引力が働くかは極めて未知数であることを勘案すれば、将来的な財政負担の増大が長期金利の上昇要因となることも予想される。その意味では、政府及び中銀にとっては『ポスト・コロナ』を見据えてこれまで以上に慎重な政策対応が求められると見込まれる。

注1 1月11日付レポート「インドネシア、景気底打ちも電力不足対応で石炭禁輸の「強硬策」」

注2 1月26日付レポート「インドネシア政府、石炭の国内供給拡大へ新たな規制導入に動く」

注3 2021年11月5日付レポート「インドネシア、「第3波」により景気に急ブレーキも峠は越しつつある」

注4 1月19日付レポート「インドネシア、新型コロナ禍一服で首都機能移転に向けて前進」

注5 1月21日付レポート「インドネシア中銀、米FRBの動きを警戒して預金準備率引き上げへ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹