- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア:金融政策(24年4月)

- Asia Trends

-

2024.04.26

アジア経済

インドネシア経済

インドネシア:金融政策(24年4月)

~通貨防衛のサプライズ利上げ、金融政策の先行きはFRBと地政学リスク次第~

阿原 健一郎

- 要旨

-

- 4月24日、BIは政策金利の利上げ(+25bps、6.00%→6.25%)を決定。利上げはサプライズ。 23年10月会合で利上げ(+25bps、5.75%→6.00%)をして以降、直近は5会合連続で政策金利 を据え置いていた。

- 利上げの背景は、「世界的なリスク悪化に対するルピアの安定性を強化するもの」として、 通貨安が進行するルピアに対して先制的に通貨防衛の措置を取ったとした。

- 利上げを受けて、ルピアは米ドルに対し足もとでは増価。

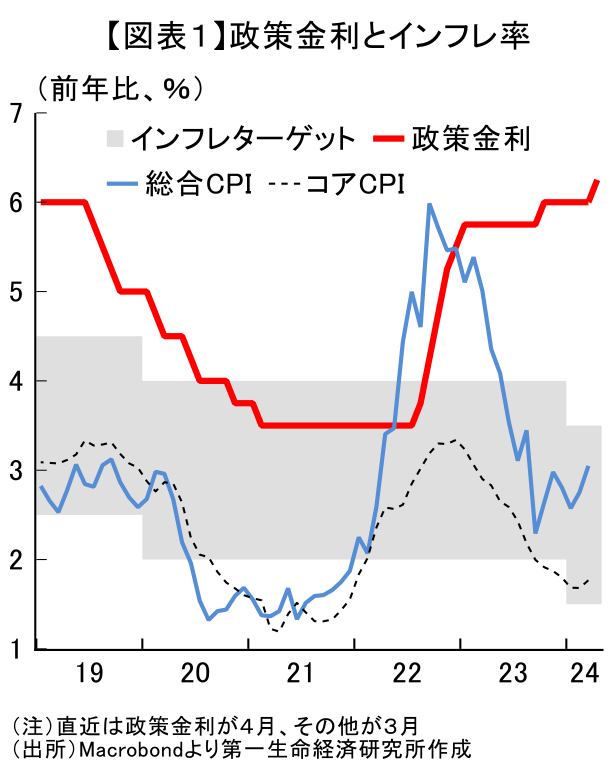

4月24日、インドネシア銀行(BI)は政策金利(7日物リバースレポ金利)の引き上げ(+25bps、6.00%→6.25%)を決定した。利上げはサプライズ(+25bps:6/35人、据え置き:29/35人、ロイター調査)。利上げは6会合振り。23年10月会合での利上げ(+25bps、5.75%→6.00%)以降、5会合連続で政策金利を据え置いていた。

利上げの背景について、BIは声明文で、「世界的なリスク悪化に対するルピアの安定性を強化するものであり、安定的な金融政策のスタンスに則した、インフレ率を24~25年に2.5%±1%のターゲットレンジに維持するための先制的かつ将来を見据えた措置である」とし、前回の利上げ時と同様、通貨防衛を主な理由として挙げている。年初来の通貨騰落率を確認すると、ドル独歩高の様相が強まりつつあるなかで、インドネシアも例外なく自国通貨安が進行し、24日時点でインドネシア・ルピアは▲5.2%減価した状態にあった。米国経済の底堅さからFRBの利下げ開始が後ずれするとの見方が強まったことや、中東情勢の緊迫化によるリスクオフのドル買いというグローバルなドル高要因に加え、インドネシア国内企業や金融機関の実需のドル買いも重なり、ルピア安が進行していたと見られる。

一方、インフレ率は23年中に抑制が進み、前回利上げを行った23年10月会合時点で、既にインフレターゲットのレンジを捉えていた(図表1)。24年のインフレターゲットのレンジは2.5%±1%だが、直近の3月消費者物価指数は総合CPIが前年比+3.0%、コアCPIが同+1.8%と、引き続きレンジ内で推移している。総合CPIが前月(同+2.8%)から大きめに再加速しているのは、「食料・飲料・タバコ」が前年比寄与度+2.0%ptと前月(同+1.8%pt)から拡大したためであり、BIによれば「断食月(ラマダン)と断食明け大祭(レバラン)による季節的な需要増加」が原因としている。ラマダン中は、日中に原則として飲食を断つが、日没後は豪勢な食事をとる習慣があるため、食料を中心として消費が増加する傾向にある。今年のラマダンは3月11日~4月9日と、前年(3月22日~4月21日)と比較して3月を中心に設定されていた。レバランの消費増加が例年並みとすれば、ラマダンの消費増加の影響は4月には剥落し、食料のインフレ率の押し上げは幾分減速すると見込まれる。

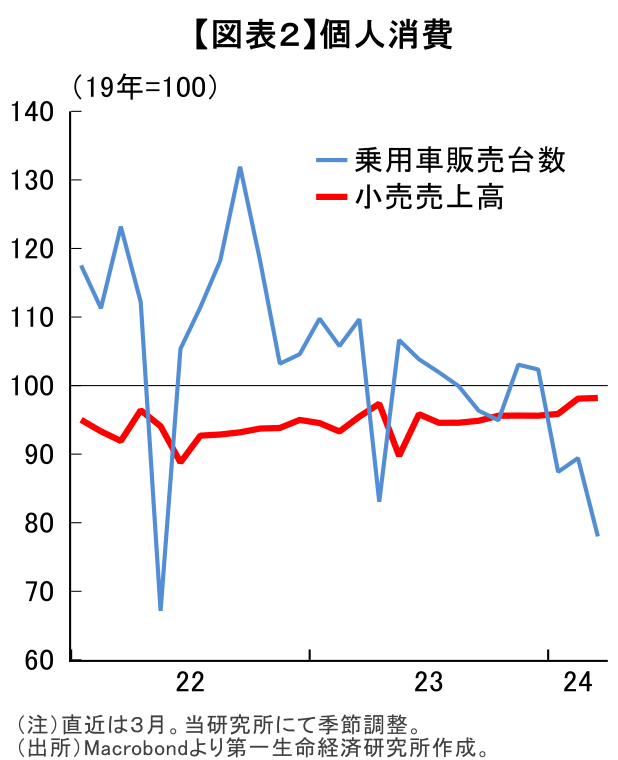

国内経済は成長が鈍化している。直近の23年10~12月期の実質GDPは、前年比+5.0%と前期(同+4.9%)から横ばいで推移し、23年は同+5.0%と前年(同+5.3%)から鈍化して着地した。成長が鈍化した要因としては、既往の金融引き締めによる家計支出の低迷と、石炭を中心とした資源輸出の減少が大きい。足もとの個人消費を確認すると、小売売上高が横ばいで推移しているほか、乗用車販売台数は大きく減少しており、引き続き家計の消費は弱い状況が続きそうだ(図表2)。国内の経済活動を鑑みれば、「通貨防衛としての利上げ」という手段は、そう何度も取れる選択肢ではないだろう。

先行きについては、インフレ抑制という観点ではこれ以上の金融引き締めを行う必要性はなく、金融政策の方向性は為替の動向次第となるだろう。基本的なスタンスとしては、通貨安に歯止めをかけるため、政府が国内企業に大量のドル買いを控えるよう要請しているうえ、BIが為替介入や今回のサプライズ利上げを行っていることから、次月以降は現状の金利水準を据え置き、為替の動向を注視していくと思われる。ただし、米国の利下げ観測がさらに後退する場合や、中東を中心とした地政学リスクが一段と高まり、ドル高ルピア安がさらに進行する事態になれば、国内経済を気にかけつつも再度利上げに動く可能性はあるだろう。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

インドネシア中銀、ルピア安定へ追加利上げを決定 ~1ヵ月で累計100bpの利上げ、短期的な安定には期待も、資本規制の「副作用」に懸念~

アジア経済

西濵 徹