- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、「第3波」により景気に急ブレーキも峠は越しつつある

- Asia Trends

-

2021.11.05

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

インドネシア、「第3波」により景気に急ブレーキも峠は越しつつある

~当局にとって景気の自律回復と政策運営の「正常化」という難しい対応が迫られる状況は変わらず~

西濵 徹

- 要旨

-

- 年明け以降のASEANは変異株による新型コロナウイルスの感染拡大の中心地となり、インドネシアも感染爆発に直面した。政府は7月以降行動制限の再強化に動く一方、「感染対策と経済の両立」という難しい対応を迫られた。足下のワクチン接種率は依然低いものの、進展と共に新規陽性者数は鈍化するなど感染動向は改善している。結果、政府は行動制限の段階的解除により新型コロナ禍からの立て直しに動いている。

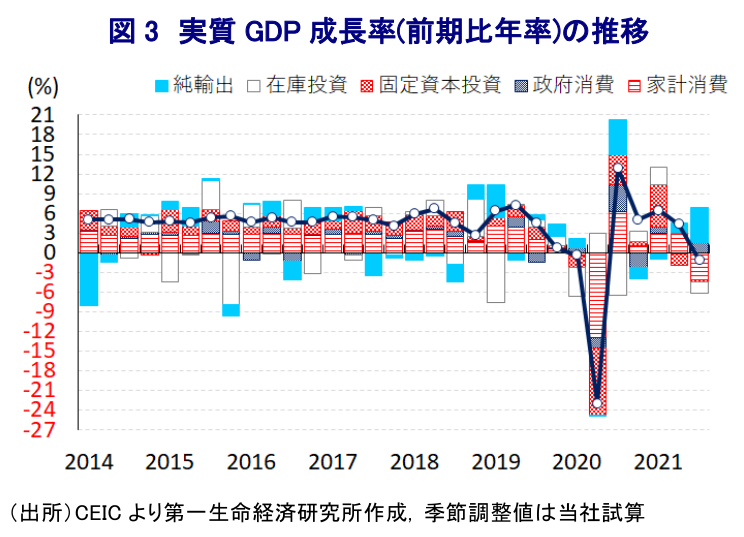

- 同国景気は感染再拡大前までは着実に回復してきたが、7月以降の行動制限の再強化を受けて7-9月の実質GDP成長率は前年比+3.51%に鈍化した。世界経済の回復を追い風に輸出は堅調に推移する一方、家計消費や企業の設備投資に下押し圧力が掛かるなど景気に急ブレーキが掛かった。ただし、月次統計では行動制限の段階的解除を反映して底打ちが示唆されるなど、同国景気は峠を越しつつあると捉えられる。

- 先行きの同国景気は回復が期待される上、インフレ率は引き続き低水準で推移するなかで中銀は景気下支えに向けて現行の緩和姿勢を維持すると見込まれる。他方、来年以降はVAT引き上げなどに伴う物価上昇のほか、国際金融市場を取り巻く環境変化の影響を受けやすくなる。政府及び中銀の政策対応は「非常時」を理由に黙認されてきたが、今後は景気の自律回復とともに政策の正常化という難しい対応が迫られよう。

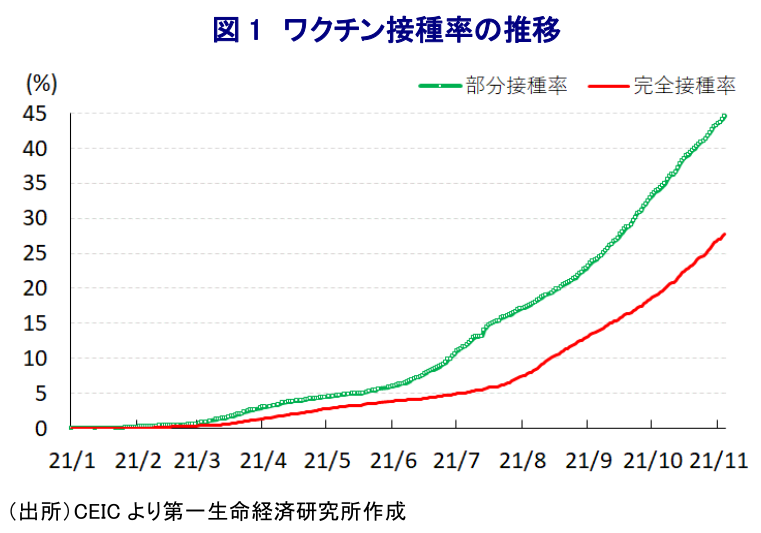

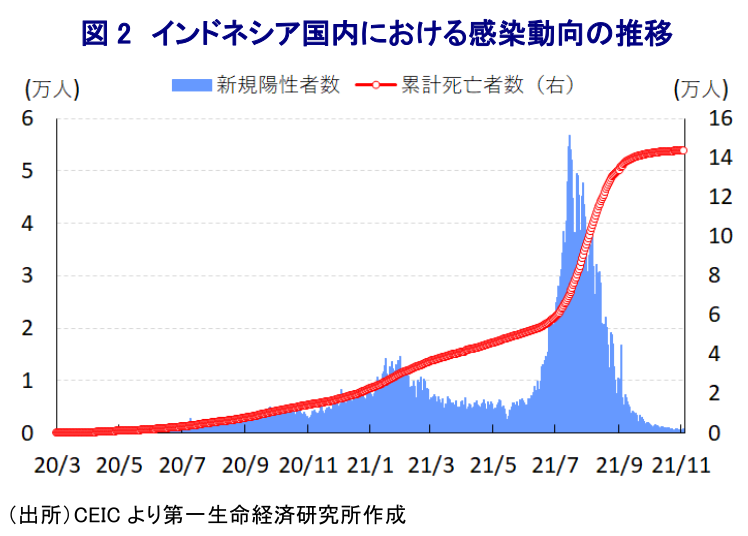

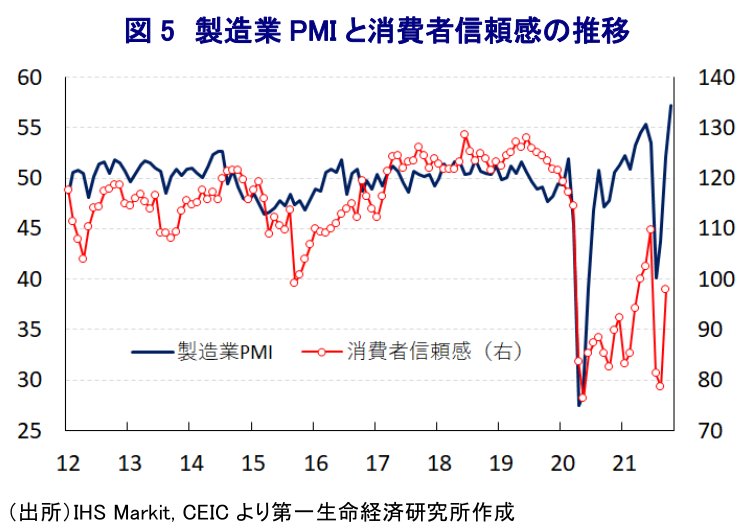

年明け以降のASEAN(東南アジア諸国連合)を巡っては、感染力の強い変異株の流入に加え、ワクチン接種が欧米や中国など主要国と比較して遅れていることも相俟って、新型コロナウイルス(SARS-CoV-2)の感染が急拡大する事態に見舞われた。なかでも域内最大の人口を擁するインドネシアでは、6月後半以降に新規陽性者数が急拡大したことを受けて、同国政府は7月初めに人口が最も多いジャワ島とアジア有数の観光地であるバリ島を対象にした『緊急措置』を発動し、行動制限を図りつつ最低限の経済活動を維持する対応に舵を切った(注1)。政府がこうした対応をみせた背景には、昨年来の新型コロナ禍に際して中央政府は実体経済への悪影響を警戒して都市封鎖(ロックダウン)など強力な対策に及び腰の姿勢を見せる一方、州政府レベルでは行動制限による事実上の都市封鎖に動くなどちぐはぐな対応が続いたことも影響している。よって、その後の新規陽性者数は急拡大する事態に見舞われたものの、「感染対策と経済の両立」というどっちつかずとも取れる対応が続く一方、主要国ではワクチン接種の進展を追い風に経済活動の正常化が進んだこともあり、政府は中国によるいわゆる『ワクチン外交』を通じた供与のほか、日本や米国による無償供与などを通じてワクチン調達を積極化させた。ただし、今月3日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は27.72%に留まるなど世界平均(39.06%)を大きく下回る水準に留まっており、部分接種率(少なくとも1回は接種を受けた人の割合)も44.59%と半分を下回る水準に留まるなど、依然としてワクチン接種が遅れている状況は変わっていない。他方、今月4日時点における同国内の累計の陽性者数は424.6万人強、死亡者数も14.3万人強とともにASEAN内で最大となっているものの、新規陽性者数は7月半ばにかけて拡大の動きを強める一方でその後は一転して頭打ちしている。足下の人口100万人当たりの新規陽性者数(7日間移動平均)は2人とピーク(7月18日時点の185人)から大きく低下しているほか、新規陽性者数の減少により医療インフラのひっ迫状態が解消されていることを受けて死亡者数も鈍化するなど、感染動向は大きく改善している。こうしたことから、新規陽性者数が鈍化に転じた7月末以降、政府は行動制限の段階的緩和に動いたほか、その後も新規陽性者数の減少に併せて行動制限の緩和を前進させるとともに、ワクチン接種を前提に外国人観光客の受け入れ再開のほか、先月にはバリ島への海外からの直行便も再開されるなど、新型コロナ禍で疲弊した経済の立て直しに向けた動きは大きく前進している。このように、足下のインドネシア経済は新型コロナ禍から立ち直りつつある。

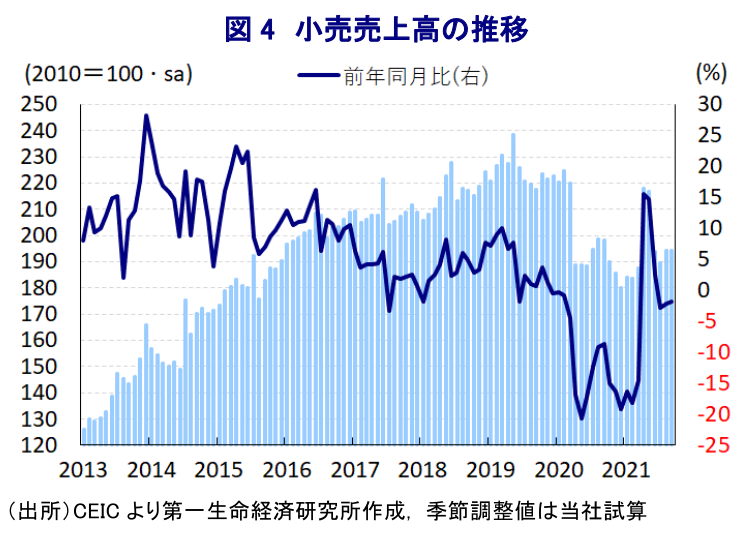

なお、上述のように同国においては6月末以降に新規陽性者数が急拡大するとともに、7月以降に行動制限が再強化される事態となったものの、その直前に当たる4-6月の実質GDP成長率は前年同期比+7.07%と16年半ぶりの高い伸びになるとともに、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も4四半期連続のプラス成長で推移するなど、着実に景気は底入れの動きを強めてきたことが確認されている(注2)。他方、7月以降の行動制限は政府による「感染対策と経済の両立」という形で実体経済への悪影響を極力抑える対応が採られたものの、7-9月の実質GDP成長率は前年同期比+3.51%と伸びが鈍化するとともに、前期比年率ベースの成長率も5四半期ぶりのマイナス成長になったと試算されるなど景気に急ブレーキが掛かったと捉えられる。需要項目別では、欧米など主要国を中心とする世界経済の回復や、そうした動きに伴う国際商品市況の上昇も追い風に輸出は拡大傾向で推移するなど景気の追い風となる動きがみられるほか、行動制限の再強化による景気下振れ懸念に対応した財政出動の動きを反映して政府消費は大きく押し上げられた。その一方、行動制限の再強化を反映して家計消費に下押し圧力が掛かったほか、行動制限の再強化に伴い多くの企業が操業停止に追い込まれたことを反映して企業部門による設備投資も下振れするなど固定資本投資にも下押し圧力が掛かった。輸出は拡大の動きが続く一方、家計消費や固定資本投資など幅広く内需が下振れしたことを反映して輸入に下押し圧力が掛かったことから純輸出の成長率寄与度のプラス幅は大きく拡大するなど景気を下支えしている。分野別でも、農林漁業関連のほか、国際商品市況の上昇の動きを反映して鉱業部門の生産に底堅い動きがみられる一方、行動制限の再強化の余波を受ける形で製造業の生産が鈍化しているほか、家計消費など内需が弱含んでいることを反映してサービス業の生産に下押し圧力が掛かるなど、幅広い分野で下振れする動きが確認された。ただし、月次の経済指標の動きをみると行動制限の再強化の影響が色濃く現われた7月及び8月にかけて下振れしたものの、その後は行動制限が段階的に緩和されていることを反映して9月には底打ちする動きがみられるなど、当面の景気の峠は越えつつあると捉えることが出来る。

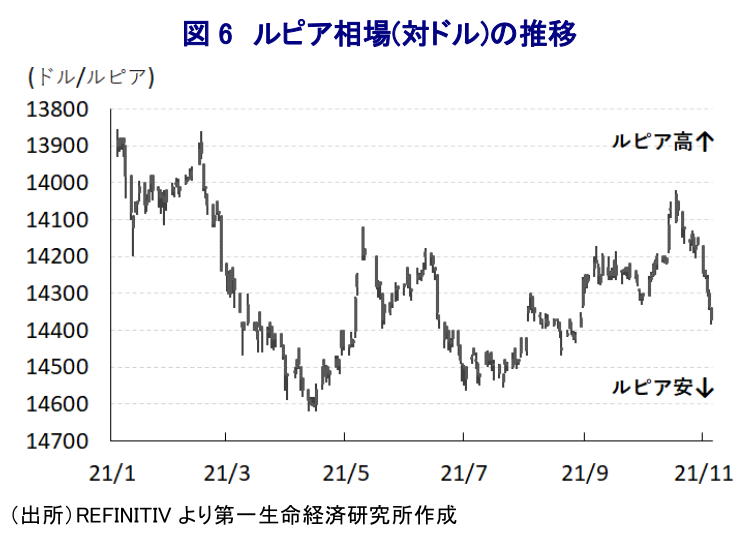

上述のように、足下の同国経済は感染拡大の『第3波』による悪影響が一巡しつつあると捉えられるほか、行動制限の段階的解除が進んでいることを反映して人の移動は底入れの動きを強めている上、操業停止に追い込まれた企業の再開に向けた動きが広がっていることを受けて企業マインドも改善の動きを強めており、10-12月以降は一転して景気の底入れが進むと期待される。また、世界的には国際原油価格の上昇がインフレ圧力となる動きがみられるものの、インドネシアにおいては足下のインフレ率は依然として中銀の定めるインフレ目標を下回る推移が続くなどインフレが警戒される状況にほど遠い状況にある。こうしたことから、昨年来の新型コロナ禍対応を理由に中銀は利下げ実施に加え、財政出動に伴う財源不足が懸念されるなかで財政支援を目的に国債を無利子で直接引き受ける財政ファイナンスを実施するなど、平時であれば『禁じ手』と見做される対応を続けている。中銀は先月の定例会合においても景気下支えに向けてこうした対応を維持しており(注3)、当面は同様の姿勢を続けると見込まれる。他方、国会では先月に税制改正法案が可決、成立した結果、来年4月から付加価値税(VAT)の税率が現行の10%から11%に引き上げられるほか、2025年までに追加で1pt引き上げられるとともに、VAT以外にも富裕層を対象とする所得税の引き上げが行われる一方、過去にも実施された租税特赦の実施、炭素税の導入といった歳入増に向けた取り組みが強化される。こうした対応は慢性的な財政赤字を抱えるなど財政構造が脆弱な上、上述のように新型コロナ禍対応を理由に『禁じ手』と見做され得る対応をみせてきたことを勘案すれば、財政健全化に向けた重要な一歩と捉えることが出来る。他方、VATの税率引き上げなどに伴い先行きの物価に押し上げ圧力が掛かることが予想されるとともに、税負担の増大は景気の足を引っ張ることも懸念されるなか、足下の国際金融市場は米FRB(連邦準備制度理事会)による量的緩和政策の縮小実施など新型コロナ禍を経た全世界的な金融緩和に伴う『カネ余り』の手仕舞いが意識されており、新興国へのマネーフローが変化する可能性が高まっている。こうした環境変化を受けて、足下の通貨ルピア相場は一転して下押し圧力が掛かっており、輸入物価を通じたインフレへの影響に加え、慢性的に経常赤字を抱えるなかで資金不足が景気の足を引っ張ることも懸念される。その意味では、これまでの政府及び中銀による政策運営は『非常時』への対応として事実上黙認されてきたとみられる一方、今後は景気の自律回復に向けた道筋を付けるとともに、政策の『正常化』に向けた難しい対応を迫られることになると予想される。

注1 7月2日付レポート「インドネシア、感染動向の急激な悪化を受けて「緊急措置」に舵」

注2 8月5日付レポート「インドネシア、「第3波」直前までは景気回復が着実に続いていた模様」

注3 10月20日付レポート「インドネシア、感染動向は大きく改善も景気は依然本調子にはほど遠い」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹