- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、景気底打ちも電力不足対応で石炭禁輸の「強硬策」

- Asia Trends

-

2022.01.11

アジア経済

新型コロナ(経済)

アジア経済全般

アジア金融政策

インドネシア経済

環境・エネルギー・GX

インドネシア、景気底打ちも電力不足対応で石炭禁輸の「強硬策」

~世界最大の輸出国による突然の政策変更は、日本を含むアジア太平洋地域の混乱要因に~

西濵 徹

- 要旨

-

- インドネシアでは昨年、デルタ株の流入による新型コロナ禍の再燃を受けて行動制限が再強化されたが、感染抑制と経済活動の両立を目指す「ウィズ・コロナ」戦略が採られた。当初はワクチン接種が遅れたが、足下ではそのすそ野は着実に広がっている。また、昨年7月半ばを境に新規陽性者数は鈍化しており、周辺国ではオミクロン株の影響が顕在化するなかでも落ち着いた推移が続く。結果、行動制限緩和も相俟って人の移動は底入れしており、「第3波」を受けて急ブレーキが掛かった景気はその後底入れが続いていると言える。

- インドネシアはエネルギー面で石炭依存度が高く、景気底入れを受けて国内の石炭需給のひっ迫が懸念された。また、同国は世界最大の石炭輸出国であるなか、政府は今月1日から31日までを対象に石炭の禁輸を発表した。禁輸措置は対外収支を悪化させる一方、現政権は鉱物資源の原料輸出の抑制を図っており、その一環とみられる。足下では態度が軟化する兆しがみられるが、事態が長期化すれば日本への影響は必至である。ルピア相場への影響は限定的だが、国際金融市場の環境変化は経済のファンダメンタルズに注目が集まる可能性がある。今後のインドネシア政府及び中銀には慎重な政策運営が求められることになろう。

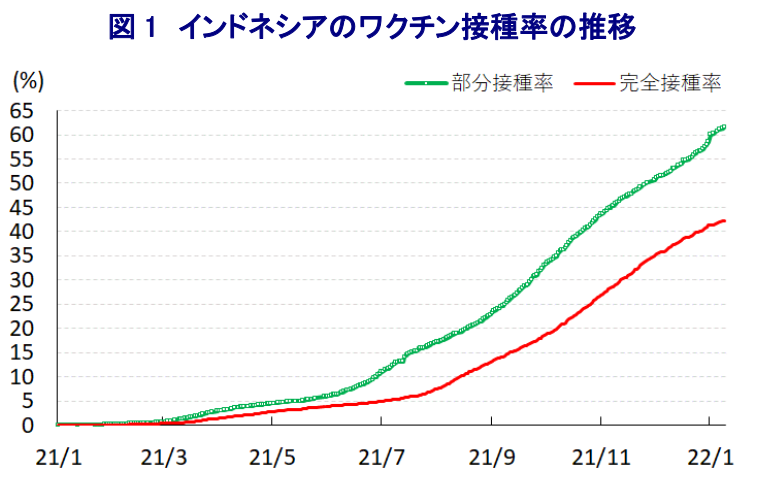

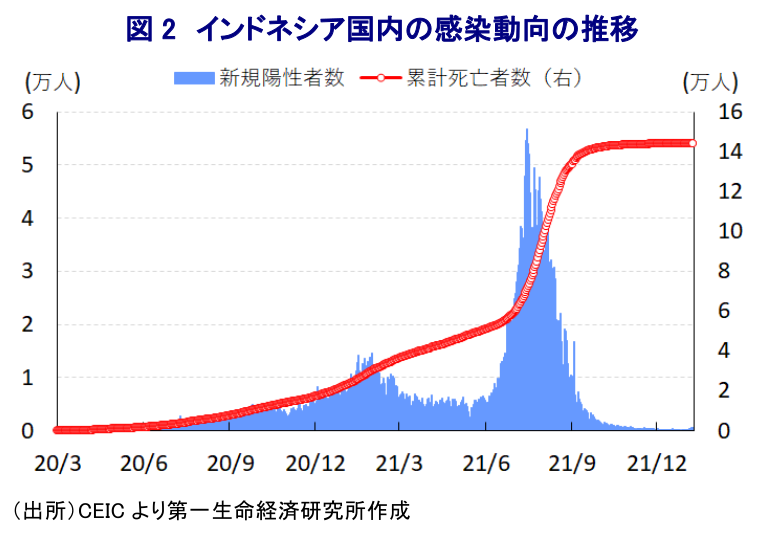

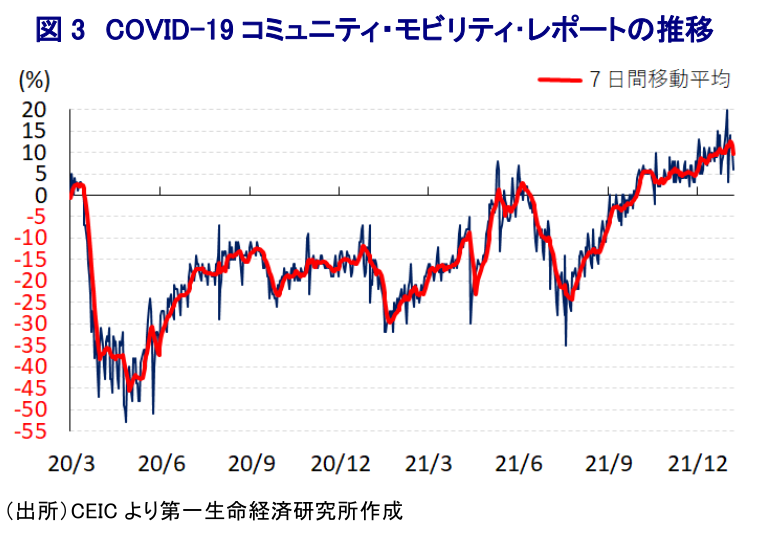

インドネシアでは、昨年も感染力の強い変異株(デルタ株)の流入を受けて新型コロナウイルス(SARS-CoV-2)の感染が広がり、ASEAN(東南アジア諸国連合)の周辺国が世界的な感染拡大の中心地となったことを受け、政府は人口が多いジャワ島と観光地のバリ島を対象に『緊急事態』を発動して行動制限を再導入する事態に追い込まれた。ただし、現実には行動制限を課す一方で最低限の経済活動を維持するという『ウィズ・コロナ』戦略が採られた。これは一昨年来の新型コロナ禍対応を巡って中央政府は実体経済への影響を最小化すべく強力な対応に及び腰となる一方、地方レベルでは強力な行動制限を採るちぐはぐな対応が続いたことが影響したと考えられる。なお、欧米など主要国においてはワクチン接種の進展が『ウィズ・コロナ』戦略を後押ししている。一方、同国をはじめとするASEAN諸国は当初ワクチン接種が世界的にみても大きく遅れる展開が続いてきたが、インドネシアでは中国による『ワクチン外交』を通じた供与のほか、日本や米国による無償供与などを通じて調達を積極化させてきた。結果、今月9日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は42.27%と世界平均(44.08%)並みとなっている上、部分接種率(少なくとも1回は接種を受けた人の割合)は61.57%とワクチン接種のすそ野は広がっている。とはいえ、人口の多さや1万を超える島から成り立つ地理的特性などが影響してASEAN主要6ヶ国のなかでは完全接種率は一番低い状態にある。インドネシア国内の累計の陽性者数及び死亡者数はそれぞれ425万人強、14万人強とともにASEAN内で最大であるものの、新規陽性者数は昨年7月半ばを境に頭打ちしているほか、新規陽性者数の鈍化を受けて医療インフラに対する圧力も後退するなか、死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善している。昨年末に南アフリカで確認された新たな変異株(オミクロン株)を巡っては、足下で欧米など主要国を中心に感染が広がっているほか、ASEAN諸国においても感染が置き換わる動きがみられるなど、リスク要因となることが懸念される。インドネシアでも昨年10月にはバリ島への海外からの直行便が再開されるなど外国人観光客の受け入れが再開されており、新規陽性者が底打ちする兆しはみられるものの、今月9日時点における新規陽性者数(7日間移動平均)は2人と過去2ヶ月に亘って底這いで推移するなど落ち着いている。さらに、同国政府は新規陽性者数が頭打ちに転じた昨年7月以降に段階的に行動制限を緩和させるなど経済活動の再開を進めてきたほか、その後も感染動向の改善を追い風に正常化が進むとともに、財政政策による景気下支えや金融緩和を通じた『側面支援』を継続させてきた(注1)。こうした動きも追い風に昨年末にかけては人の移動が底入れの動きを強めており、昨年半ば以降の感染再拡大やそれに伴う行動制限の再強化を反映して7-9月の実質GDP成長率は前年比+3.51%に鈍化するなど景気に急ブレーキが掛かったものの、その後は一転して底入れの動きを強めていると捉えられる。事実、月次統計では製造業PMI(購買担当者景況感)は底入れして好不況の分かれ目を上回る推移が続いているほか、小売売上高などの統計も底入れの動きが確認されるなど、景気を取り巻く状況は改善が進んでいると捉えられる(注2)。

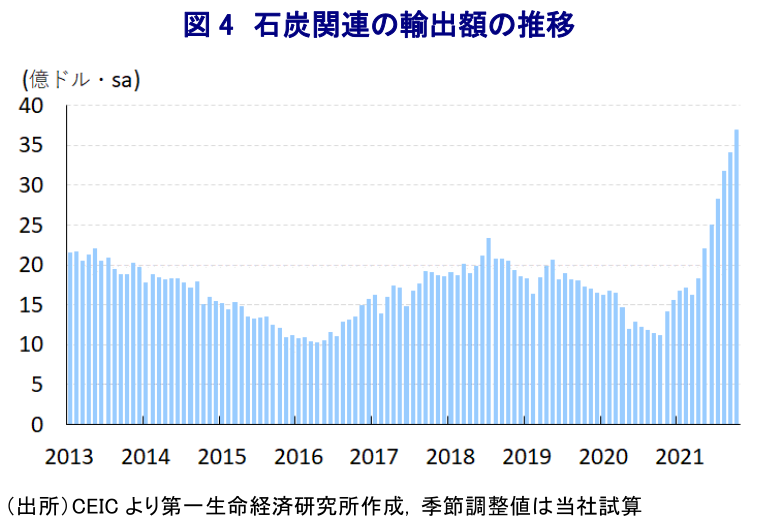

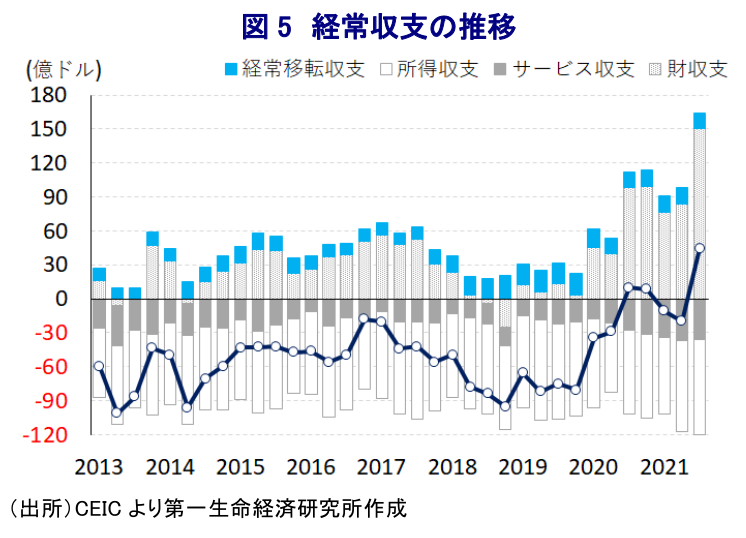

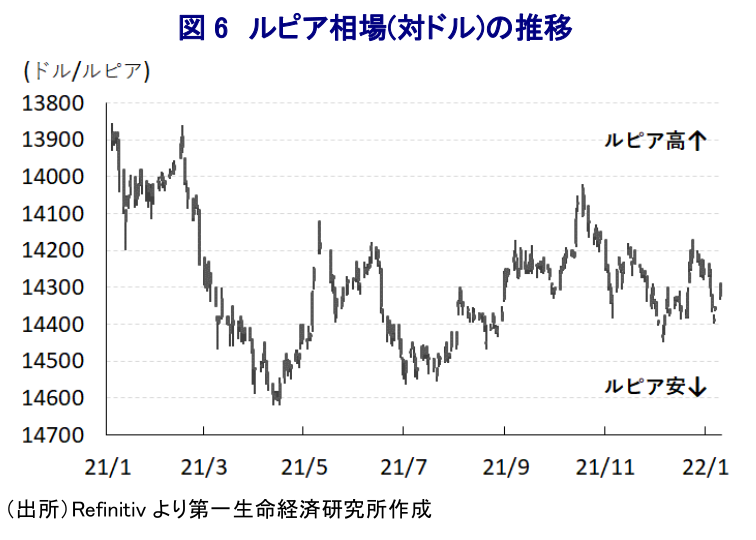

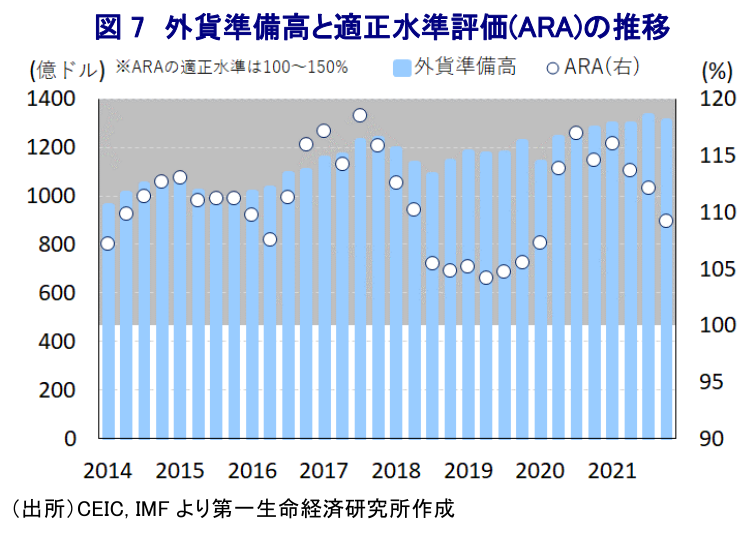

このように足下のインドネシア経済は回復の動きを強める一方、同国では1次エネルギーに占める石炭の割合は3割弱に留まる一方、発電電力構成面では6割強を占めるなど、エネルギー及び経済活動にとって石炭は重要なカギを握る。さらに、同国は世界の石炭生産量の1割弱を占めるなど世界有数の石炭生産国である上、輸出量は世界最大であり、中国やインドのほか、日本をはじめとするアジア太平洋地域にとってその供給源となるなど重要なエネルギー拠点となってきた。他方、近年は温室効果ガスによる地球温暖化の進展が世界的課題となるなか、石炭火力発電はその『やり玉』に挙げられるとともに、石炭の生産及び消費の両面で抑制に向けた圧力が強まる動きがみられる。事実、昨年に英グラスゴーで開催された国連気候変動枠組み条約第26回締約国会議(COP26)の合意文書において石炭火力の「段階的削減」 が盛り込まれたほか、インドネシア自身は上述のように石炭火力発電への依存度が極めて高いにも拘らず石炭火力発電の段階的廃止及び新規支援を終了する共同声明に加わったことは記憶に新しい。その一方、昨年は中国が習近平指導部の主導する身の丈に合わない環境対策の実施に加え、豪州との関係悪化による石炭の調達先変更などをきっかけに世界的な石炭需給が大きく混乱するとともに、国際価格が大幅に上振れしたことでインドネシアにとっては石炭関連の輸出額が大きく押し上げられるなど対外収支の改善を招く動きに繋がった。なお、同国政府は国内の石炭採掘企業に対して生産量の最低4分の1を国内向けに販売する義務(電力会社に対してトン当たり最大70ドルで販売する義務)を課しているものの、国際市況の上昇を受けて義務を満たしていない企業が出ており、結果的に景気の底入れを追い風に需要が底入れするなかで国内では石炭備蓄の減少が懸念された。こうしたことから、政府は今月1日から31日までの期間を対象に石炭輸出を一時的に禁止する方針を発表し、その理由として禁輸措置を実施しなければ国内の約20の石炭火力発電所が停止して1,000万人超の国民生活に悪影響が出ることを挙げている。この決定を巡っては、事前に関連企業との協議もなく実施された模様で混乱が広がるとともに、同国に石炭輸入を依存する日本政府は同国政府に抗議するなどの動きがみられる。一連の対応は、ジョコ・ウィドド政権は鉱物資源を原材料のままで輸出することを停止する方針を打ち出し、一昨年にはニッケル鉱石の輸出の禁止に踏み切ったことも影響しているとみられる。今回の決定に関してもジョコ・ウィドド大統領は、国内向けの販売義務を満たさない企業への認可取り消しなど強権も辞さない姿勢をみせる一方、石炭採掘企業からは義務を果たしている企業に対する禁輸解除を求める動きがみられた。こうしたことから、政府は禁輸措置の再検討や生産者団体との協議を行う方針を表明したものの、協議は一旦延期された後、今月7日に政府は非常事態の終了を表明し、10日には輸出を段階的に再開させるなど態度を軟化させる動きをみせている。ただし、その行方を巡っては石炭採掘企業に対して課す国内供給優先義務の履行動向が影響を与えると見込まれるなか、早々に状況が好転するかは依然として不透明である。なお、インドネシアは慢性的に財政及び経常赤字の『双子の赤字』を抱えるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを有するなか、このところの国際商品市況の上昇は経常収支の改善に繋がっている一方、石炭の禁輸措置は一時的に対外収支を悪化させることは避けられそうにない。さらに、世界最大の石炭輸出国であるインドネシアの禁輸措置は世界的な需給ひっ迫を招いて国際価格の上昇を招いており、同国からの石炭輸入に依存するアジア太平洋地域では新たなインフレ圧力となることが懸念される。また、日本にとってインドネシア産の石炭は一般炭の1割強、原料炭の2割強を占めるなどともに豪州に次ぐ輸入元となっており、東日本大震災を経て一次エネルギーに占める石炭の比率が25%前後で推移するなど硬直化が避けられなくなっている状況を勘案すれば、インドネシアによる禁輸措置の長期化は幅広い経済活動への悪影響を与えることが懸念される。他方、国際金融市場においては米FRB(連邦準備制度理事会)の『タカ派』傾斜を理由に米ドル高圧力が強まっているものの、インドネシアの通貨ルピア相場を巡っては国際商品市況の高止まりが下支えする動きが続いており、今回の石炭の禁輸措置を巡る影響について方向が定まっていない様子がうかがえる。その背景には、IMF(国際通貨基金)が示す外貨準備高を巡る国際金融市場の動揺に対する耐性に関する評価(ARA:Assessing Reserve Adequacy)において『適正水準』とされる水準を満たしていることも影響していると考えられる。ただし、仮に禁輸措置が長期化して対外収支構造を巡る脆弱性が高まるとともに、米FRBによるタカ派傾斜の進展を追い風に国際金融市場を取り巻く環境が変化すれば大きく状況が変化する可能性はくすぶる。さらに、政府は今年4月から財政健全化を目的にVAT(付加価値税)の引き上げを予定するなど物価上昇圧力となることが懸念されるなか、エネルギー価格の上昇がそうした動きに拍車を掛ける可能性もあるなど、これまでは低インフレを理由に財政ファイナンスを実施してきた環境が変わることも見込まれる。その意味では、今後のインドネシア政府及び中銀にはこれまで以上に慎重な政策運営が求められるとも考えられよう。

注1 2021年11月18日付レポート「インドネシアはコロナ禍克服へ着実に前進、中銀は政策支援を継続」

注2 2021年11月5日付レポート「インドネシア、「第3波」により景気に急ブレーキも峠は越しつつある」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹