- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア政府、石炭の国内供給拡大へ新たな規制導入に動く

- Asia Trends

-

2022.01.26

アジア経済

新型コロナ(経済)

アジア金融政策

インドネシア経済

環境・エネルギー・GX

インドネシア政府、石炭の国内供給拡大へ新たな規制導入に動く

~アジア太平洋地域のエネルギー需給、インドネシアの対外収支などのリスク要因となる可能性~

西濵 徹

- 要旨

-

- インドネシアは新型コロナ禍に際して深刻な景気減速に見舞われたが、ワクチン接種が進むなかで昨年7月以降の新規陽性者数は鈍化している。足下ではオミクロン株による感染再拡大の懸念はあるも、依然落ち着いた推移が続く。結果、人の移動は緩やかな拡大が続くなど景気の底入れが進む。一方、国際原油価格の上昇は世界的にインフレ懸念を招いているが、同国はインフレが懸念される状況にない。しかし、中銀は米FRBの政策変更の影響を警戒して預金準備率の段階的引き上げを決定するなど引き締めに動いている。

- インドネシアでは景気の底入れが進むなかで電力需要が回復する一方、石炭価格の上昇を受けた国内供給減により石炭備蓄が減少するなど電力需給のひっ迫が懸念された。こうしたことから、政府は今月1日に石炭の一時的な禁輸に動いたが、その後の協議を経て段階的に輸出が再開されるなど態度を軟化させた。しかし、石炭価格は高止まりするなか、政府は国内供給を優先させるべく19日に新たな規制に動いており、最悪の場合操業停止や採掘権が取り消される。日本をはじめとするアジア太平洋地域のエネルギーのリスク要因となるほか、インドネシアにとっては対外収支の悪化というリスク要因となることが懸念される。

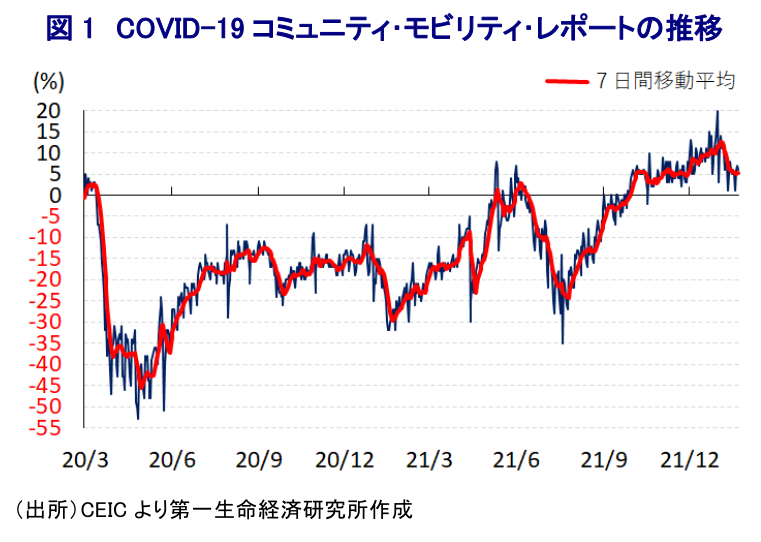

インドネシアでは、一昨年来の新型コロナ禍に際して度々感染拡大に見舞われた結果、経済に深刻な悪影響が出る事態に直面した。しかし、昨年以降は中国による『ワクチン外交』のほか、日本や米国の無償供与などを通じてワクチン調達を積極化させたことも追い風に、ワクチン接種を前提に一定の行動制限を課す一方で最低限の経済活動を維持する『ウィズ・コロナ』戦略が採られてきた。なお、足下におけるワクチン接種率は人口の多さや1万を超える島から成り立つ地理的特性も影響してASEAN(東南アジア諸国連合)主要国の間では最も低いものの、ワクチン接種の進展も追い風に新規陽性者数は昨年7月半ばを境に頭打ちしている。さらに、足下のASEAN諸国では昨年末に南アフリカで確認された新たな変異株(オミクロン株)による感染拡大が広がっており、同国においても底打ちする動きがみられるものの、人口100万人当たりの新規陽性者数(7日間移動平均)は10人未満に留まるなど突出して低い水準となっている。このように感染動向の改善が続くなか、足下では感染再拡大を懸念して底入れしてきた人の移動に一服感が出ているものの、依然として拡大傾向で推移するなど景気は底入れが続いているとみられる。他方、足下の世界経済は新型コロナ禍からの回復が進む一方、主要産油国の枠組(OPECプラス)は協調減産の小幅縮小を維持するなかで国際原油価格は堅調に推移しており、全世界的にインフレ圧力を招いている。さらに、米FRB(連邦準備制度理事会)の『タカ派』傾斜により、国際金融市場では全世界的な金融緩和を追い風とする『カネ余り』を前提とする新興国へのマネーフローに影響を与えることが懸念されている。こうしたなか、インドネシアではインフレ率が依然中銀の定める目標を下回るなどインフレが懸念される状況にはほど遠いながら、中銀は通貨ルピア相場と金利の安定を目指す観点から3月以降における段階的な預金準備率の引き上げを決定するなど、金融引き締めに舵を切る姿勢をみせている(注1)。

なお、上述のように昨年後半以降のインドネシア景気は回復の動きを強めるなか、それに伴い電力需要も回復している。インドネシアは1次エネルギーに占める石炭の割合は3割に留まるものの、発電構成別では石炭が6割強を占めることから、その需給動向はエネルギー及び経済活動のカギを握る。他方、インドネシアは世界の石炭生産量の1割弱を占めるなど世界有数の石炭生産国である上、輸出量については世界最大であるため、中国やインド、日本をはじめとするアジア太平洋地域にとって同国の石炭供給は重要なカギを握る。こうしたなか、インドネシア政府は国内の石炭採掘企業に対して生産量の最低4分の1を国内向けに販売する義務(DMO)を課しており、DMOでは発電向けの石炭価格は1トン当たり最大で70ドルとする上限が設定されている。しかし、昨年来の世界的な石炭需給のひっ迫を受けて石炭の国際価格は先物市場を中心に上昇傾向を強めた結果、DMOを果たさない企業が多数出る一方で需要の底入れが進んだことを受けて同国内では石炭備蓄が急速に減少する事態となった。こうしたことから、同国政府は今月1日から31日までの期間を対象に石炭輸出を一時的に禁止する方針を発表するなど、アジア太平洋地域のエネルギー需給動向が悪化する懸念が高まった(注2)。なお、その後に政府は生産者団体との協議のほか、日本や韓国、フィリピンなどが措置緩和を求める声が上がったこともあり、石炭輸出を段階的に再開させるなど態度を軟化させる動きをみせているが、現政権は鉱物資源を原材料のままで輸出することを停止する方針を打ち出している上、一昨年にはニッケル鉱石が禁輸されていることを勘案すれば、今後も同様の措置に動く懸念はくすぶる。さらに、足下では欧米など主要国を中心とする世界経済の回復も追い風に石炭の国際価格はDMOで定められている国内供給向けの上限を大きく上回る推移が続いており、石炭採掘企業にとっては国内供給を行うインセンティブが極めて乏しい状況にある。こうしたことから、政府は今月19日に石炭採掘企業に対して、政府(エネルギー・鉱物資源省)に毎月のDMO要件の順守報告を行う義務を課すとともに、仮に違反した場合には罰金、国内向けに適さない石炭を生産する企業には賠償金の支払い義務を課すとしている。さらに、罰金及び賠償金については1ヶ月以内に支払いを怠った場合には最大で60日間の事業停止措置が課されるほか、60日を過ぎても未払いの場合には採掘許可が取り消される可能性もある。政府のこうした対応は石炭の国内供給を優先することで景気回復を後押しする狙いがうかがえる一方、同国産の石炭に依存する日本をはじめとするアジア太平洋地域にとってはリスク要因となる状況が続くと予想される。他方、インドネシアにとっては輸出の減少に伴い対外収支の悪化は避けられず、米FRBによる政策変更が予想されるなど国際金融市場を取り巻く環境の変化が見込まれるなかで中銀の対応を難しくする。上述のように中銀は預金準備率の段階的な引き上げを決定するなど金融引き締めに舵を切る姿勢をみせているが、今後は通貨ルピア相場の安定に向けて一段の引き締めを迫られるとともに、結果的に景気回復の動きに水を差す事態となる可能性にも留意が必要と捉えられる。

注1 1月21日付レポート「インドネシア中銀、米FRBの動きを警戒して預金準備率引き上げへ」

注2 1月11日付レポート「インドネシア、景気底打ちも電力不足対応で石炭禁輸の「強硬策」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹