- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2022年の新興国及び資源国の行方を考察する

- World Trends

-

2021.12.27

新興国経済

アジア経済

新型コロナ(経済)

米中関係

原油

EPA・TPP

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

2022年の新興国及び資源国の行方を考察する

~引き続き新型コロナ禍が鍵を握る上、主要国中銀による「逆回転」などのリスクにも要注意~

西濵 徹

- 要旨

-

- 2021年の世界経済は引き続き新型コロナウイルスの動向に揺さぶられた。主要国などではワクチン接種の進展が経済活動を後押しする動きがみられる一方、ワクチン格差とも呼べる動きがくすぶるなかで新たな変異株が生じるリスクはくすぶる。2022年も引き続き新型コロナの動向に注意が必要な展開が続くであろう。

- オミクロン株が比較的早期に収束すれば、世界的なヒト及びモノの移動の活発化が見込まれ、新興国・資源国経済の追い風になると期待される。他方、米FRBをはじめ主要国中銀は新型コロナ禍対応の手仕舞いを模索するなか、世界的なマネーフローへの影響が懸念される。経済のファンダメンタルズが脆弱な新興国などは国際金融市場の動揺への耐性が乏しく、その影響に揺さぶられる可能性は避けられない。さらに、原油高による物価高に見舞われるなか、金利高が共存することにより景気の足を引っ張る可能性も懸念される。

- 新興国のなかで「ポスト・コロナ」のフロントランナーとなってきた中国経済は政策効果の一巡や政策の失敗も重なり、足下では踊り場状態にある。共産党大会を見据えて当局は「経済の安定」を重視する政策運営に舵を切るなか、こうした動きは近年中国への依存度を高める多くの新興国・資源国に追い風となると期待される。ただし、多くの国で経済成長率は「実力程度」に留まるなどハードルを上げ過ぎることに要注意である。

- 中国をはじめ、韓国やフィリピン、豪州、ブラジルなどが来年「政治の季節」を迎える。中国のアジア太平洋戦略への影響が予想されるほか、中南米では「左派ドミノ」が財政状況の悪化を招く懸念もある。他方、中国は一帯一路などにより新興国への影響力を一段と強める展開が見込まれ、米中対立も激化が予想される。

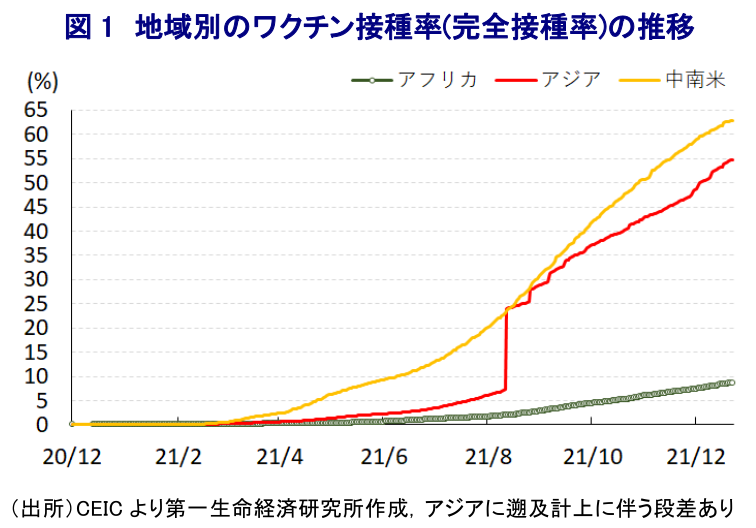

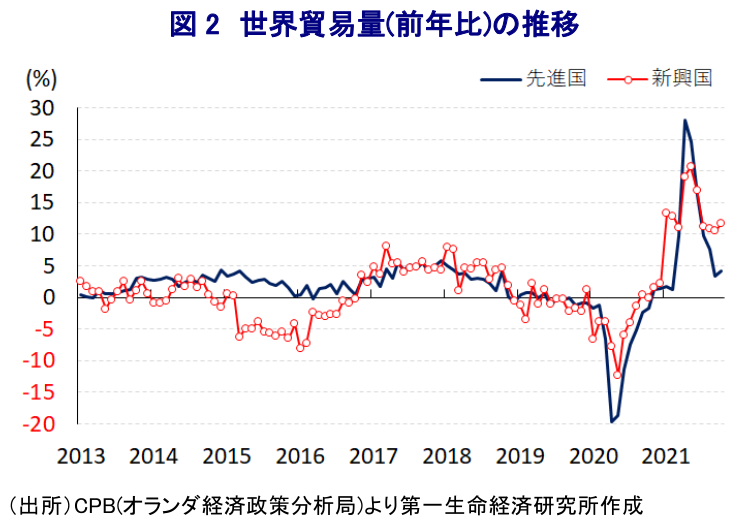

2021年の新興国、資源国経済のみならず、世界経済を揺るがす要因は、一昨年末に中国で確認された後にパンデミック(世界的大流行)に発展した新型コロナウイルス(SARS-CoV-2)であったことは誰もが疑う余地がないであろう。なお、世界的な感染動向は一昨年末にかけて一旦落ち着きを取り戻したかにみられたものの、年明け以降は感染力の強い変異株(デルタ株)による感染再拡大の動きが広がるとともに、世界的な感染再拡大の動きは世界経済を再び大きく揺さぶった。なかでもその中心地となったアジア新興国は世界的なサプライチェーンの要である上、当初における中国での感染拡大を受けてサプライチェーンの見直しの舞台となってきたことも重なり、世界経済の回復の足を引っ張ることに繋がったと捉えられる。他方、欧米や中国など主要国においてはワクチン接種の進展が経済活動の正常化を後押ししたことを受けて、世界的にワクチン接種の動きが広がりをみせているほか、そのことが世界経済の回復を促すと期待された。ただし、世界的なワクチン獲得競争の背後でアフリカの接種率は群を抜いて低水準で推移するなど『取り残された』展開となっており、『ワクチン格差』とも呼べる状況が顕在化している。こうしたなか、先月末には南アフリカにおいて新たな変異株(オミクロン株)が確認されており、その後はオミクロン株が世界的に感染拡大の動きを強めるなど、世界経済の新たなリスク要因となっている。オミクロン株を巡っては、ワクチン接種済の人も感染するなどブレークスルー感染が多数確認されているものの、その感染力の高さに加え、陽性率や重症化率などについては不透明であるなど、世界経済への影響については未知数のところが多い。他方、すでに欧米など主要国において感染拡大の動きが広がりをみせているほか、世界的なヒトやモノの動きに悪影響を与える可能性も高まりつつある。オミクロン株そのもの以上に、今後はワクチン格差を理由とする感染拡大を受けて新たな変異株が出現するとともに、世界経済を揺さぶる可能性に留意する必要がある。新興国及び資源国を巡っては、経済構造面で輸出依存度が相対的に高い国が多いほか、資源国については国際商品市況の影響を受けるなど世界経済の動向に連動しやすいことを勘案すれば、2022年についても引き続き新型コロナウイルスの動向の影響は避けられないと言える。

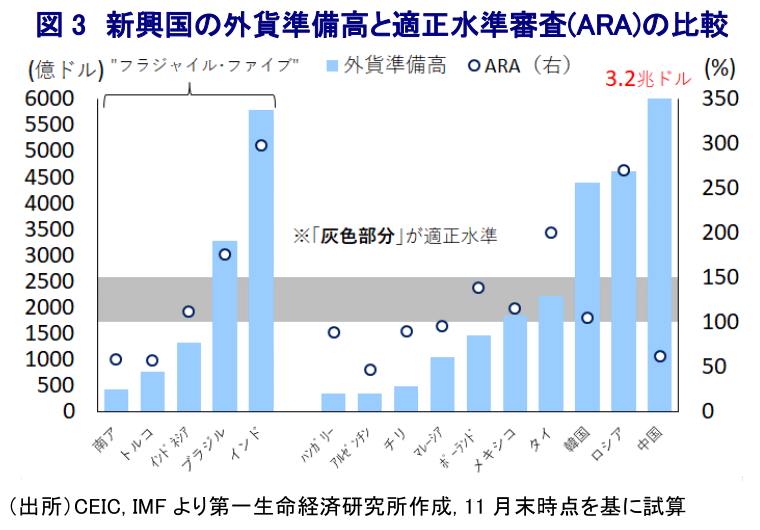

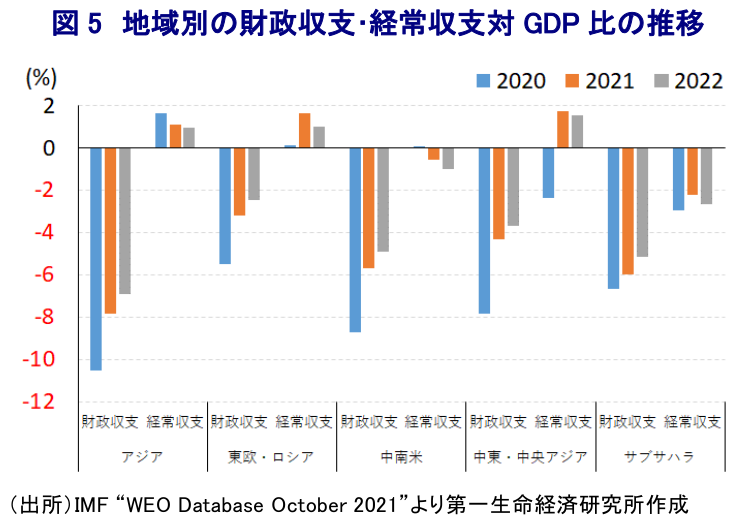

他方、仮にオミクロン株の影響が比較的短期に収束するとともに、世界的なヒト及びモノの動きが一段と活発化する動きが促されれば、経済構造面で輸出依存度が高い国が多いほか、外国人観光客を中心とする観光関連産業への依存度が高い国々にとっては追い風になることが期待される。さらに、世界貿易の活発化は世界経済全体の回復を促すとともに、国際商品市況を下支えすると見込まれることで資源国経済にとっても追い風となるとみられる。なお、昨年来の新型コロナ禍対応を目的に、全世界的に財政及び金融政策の総動員による景気下支えが図られており、国際金融市場は『カネ余り』の様相を呈するとともに、世界経済の回復を下支えする一助になってきたとみられる。ただし、昨年後半以降における世界経済の回復の動きは原油はじめとする国際商品市況の上昇を促 すとともに、全世界的な物価上昇圧力を招く一因となっている。結果、国際金融市場における『カネ余り』を招く一因となってきた米FRB(連邦準備制度理事会)による量的緩和政策はすでに縮小に動き始めているほか、2022年には利上げ実施に動く可能性が高まっている。仮にそうした動きが進めば、世界的なカネ余りを追い風に新興国や資源国への流入の動きをみせてきた世界的なマネーフローの動きに変化を与えることが予想される。他方、多くの新興国が新型コロナ禍対応を目的とする財政出動に動いているなか、インドネシアやインドなど一部の国は事実上の財政ファイナンスに踏み切るなど平時であれば『禁じ手』と見做される動きもみられるほか、多くの国で財政状況は急速に悪化している。さらに、このところの国際商品市況の上昇を受けて、鉱物資源を輸入に依存する国々においては経常収支が急速に悪化するなどの動きもみられる。このように経済のファンダメンタルズ(基礎的条件)が悪化するなか、国際商品市況の上昇に加えて行動制限の緩和及び解除などによる経済活動の正常化の動きも相俟って新興国においてもインフレが顕在化しており、一部の国々では金融引き締めを進める展開が続いている。主要な新興国及び資源国のなかには、IMF(国際通貨基金)が想定する国際金融市場の動揺に対する耐性が極めて乏しい国も存在しており、国際金融市場の動揺の影響を受けやすい国は幅広く存在する。こうしたなか、世界的なマネーフローの変化は多くの新興国にとって自国通貨の下落が輸入物価を通じてインフレ圧力を増幅させる可能性があり、そうなれば新興国の中銀は金融引き締めの度合いを強める必要に迫られることも考えられる。よって、年後半にかけての新興国や資源国においては物価高と金利高の共存が景気回復の足かせとなる可能性に留意する必要性があろう。

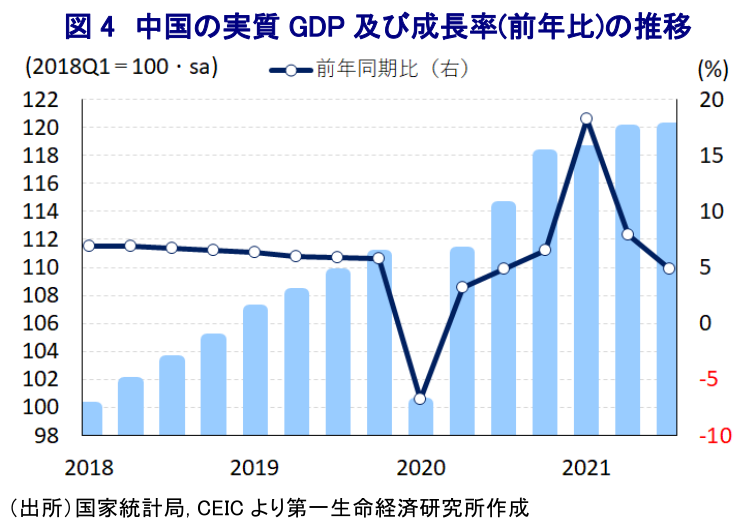

なお、足下の新興国及び資源国を巡っては、欧米を中心とする世界経済の回復の動きが追い風になる動きがみられる一方、近年の世界経済のけん引役となってきた中国経済は昨年末にかけて『ポスト・コロナ』の世界経済のフロントランナーとなる動きをみせたものの、年明け以降は政策効果が一巡したことに加え、政策の失敗なども重なり景気は『踊り場』状態となるなど勢いを失う動きをみせている。こうした状況に加え、年明け以降は変異株による感染拡大の中心地となったアジア新興国は世界的なサプライチェーンの核となってきたこともあり、足下においては感染一服を受けて経済活動の再開の動きが広がりをみせているものの、依然としてサプライチェーンの目詰まりが世界貿易の足かせとなる状況が続いている。なお、中国経済については、先日開催された中央経済工作会議において来年の経済政策を巡って『経済の安定』を重視する姿勢が示されたほか、来年秋には共産党大会(中国共産党第20回全国代表大会)の開催が予定されるなど『政治の季節』が近付いていることを勘案すれば、政策の総動員による景気安定が図られる可能性が高いと見込まれる(注1)。他方、来年2~3月にかけては首都北京市及び隣接する河北省張家口市を会場とする冬季オリンピック及びパラリンピックの開催が予定されており、その実現に向けて当局による『ゼロ・コロナ』戦略の旗を降ろせない展開が続くと見込まれるほか、周辺では環境対応を理由とする工場の操業停止の実施も見込まれるなど、景気の重石となり得る材料が山積する。よって、中国景気が本格的な回復局面に入るのは春先以降になると見込まれる一方、雇用の回復の遅れや当局の新型コロナ禍対策に加え、足下では食料品やエネルギーなど生活必需品を中心とする物価上昇による実質購買力の低下は家計消費の足かせとなっているほか、GDPの1割程度を占める不動産投資の行方も景気の重石となり得るなど不透明要因は残る。中国経済を巡っては、今年は経済成長率のゲタが+6.6ptと大幅なプラスであるなど高い成長率を実現することのハードルが低かったものの、来年については成長率のゲタのプラス幅は大幅な縮小が避けられず、結果的に中国の経済成長率は『実力程度』に留まると予想される。こうした中国景気の底打ち期待は、近年中国経済への依存度を高めている多くの新興国及び資源国経済にとって追い風になることが期待される。ただし、新興国や資源国についても今年は昨年半ばにかけて新型コロナ禍を理由に景気が急減した反動で数年ぶりの高成長となる国が多い一方、来年についてはその反動により軒並み成長率の鈍化が避けられないと見込まれる。あくまで世界経済の回復が続けば、新興国経済についてはその波に乗りやすい傾向がある上、世界的なヒト及びモノの移動の活発化による恩恵を受けやすいことを勘案すれば、景気回復の動きが強まる環境にあると捉えられるものの、今年の久々の高成長を理由にハードルを上げ過ぎることには注意が必要と言えよう。

さらに、2022年は上述のように中国で共産党大会が開催されるなど『政治の季節』が到来するほか、多くの新興国においても大統領選挙や総選挙が実施されるなど、国民の審判を受ける形で政治の季節を迎える。日本にとって地理的に近い韓国では3月に大統領選挙が予定されており、主な2候補による選挙戦が展開されているものの、すでに近親者による『スキャンダル合戦』の動きをみせるなど泥仕合の様相を呈するなか、いずれの候補者が勝利した場合においても日本との関係が改善する糸口は見出せないのが実情であろう。他方、アジア太平洋地域においては5月にフィリピンにおいて大統領選が予定されているほか、豪州においても総選挙が予定されている。フィリピンの大統領選は『ドゥテルテ路線』の継続の有無が争点となっているほか、豪州はモリソン現政権の下でQuad(日米豪印戦略対話)やAUKUS(豪英米軍事同盟)の締結などを通じて対中姿勢を硬化させるなか、これらの行方は中国による南シナ海戦略及びアジア太平洋戦略に大きな影響を与えることが予想される。また、このところ『左派ドミノ』と呼ばれる動きが広がりをみせている中南米では、5月にコロンビア、10月にはブラジルで大統領選が予定されている。なかでも地域の盟主であるブラジルでは大統領選と同時に実施される総選挙の行方が財政政策の方向性を通じて経済のファンダメンタルズを大きく左右するとみられる。経済のファンダメンタルズを巡る動きや国際金融市場を取り巻く環境の変化が見込まれる一方、このところの中国は習近平指導部が推進する外交戦略の『一帯一路』のほか、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)への加盟申請など、アジア太平洋地域を中心とする新興国や資源国に揺さぶりをかける動きがみられるなか、これらに関連する地域では中国の影響力が一段と強まることも予想される。足下においてはすでにASEAN(東南アジア諸国連合)が中国と米バイデン政権による『綱引き』の現場と化す動きがみられるが、2022年にはそうした動きが一段と強まることも予想されよう。

注1 12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹