- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、変異株流入で景気は急ブレーキも、足下では底打ちの兆し

- Asia Trends

-

2021.12.16

アジア経済

新型コロナ(経済)

原油

アジア金融政策

ニュージーランド経済

ニュージーランド、変異株流入で景気は急ブレーキも、足下では底打ちの兆し

~NZドル相場は中銀のタカ派姿勢も、米FRBの「タカ派傾斜」が上値を抑える展開が続く可能性~

西濵 徹

- 要旨

-

- ニュージーランドは昨年来の新型コロナ禍に際して封じ込めに成功してきたが、8月に変異株の市中感染が確認されたため、全土を対象とする都市封鎖に動いた。政府は短期戦を狙ったとみられるが、その後の感染動向は悪化した。他方、ワクチン接種が進むなかで、政府は「ウィズ・コロナ」戦略への転換を図る動きをみせる。さらに、感染動向も先月末を境に改善しており、人の移動も底入れするなど足下の状況は改善している。

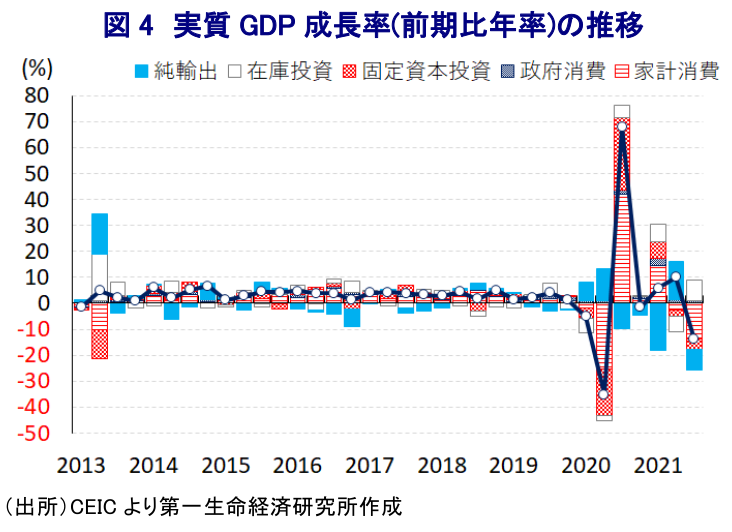

- 感染再拡大前は景気の底入れが進む一方、金融緩和による副作用が顕在化するなかで中銀は金融引き締めに舵を切っている。感染再拡大を受けて7-9月の実質GDP成長率は前期比年率▲13.92%と3四半期ぶりのマイナス成長となるなど、景気に急ブレーキが掛かった。ただし、足下では景気の底打ちを示唆する動きがみられ、不動産価格も高止まりする動きが確認されるなど、中銀はタカ派姿勢を継続すると予想される。

- 国際金融市場では、NZ準備銀のタカ派姿勢にも拘らず、米FRBのタカ派傾斜を受けた米ドル高がNZドル相場の重石となる動きが続いており、先行きも米FRBの動向が相場の上値を抑える展開が見込まれる。

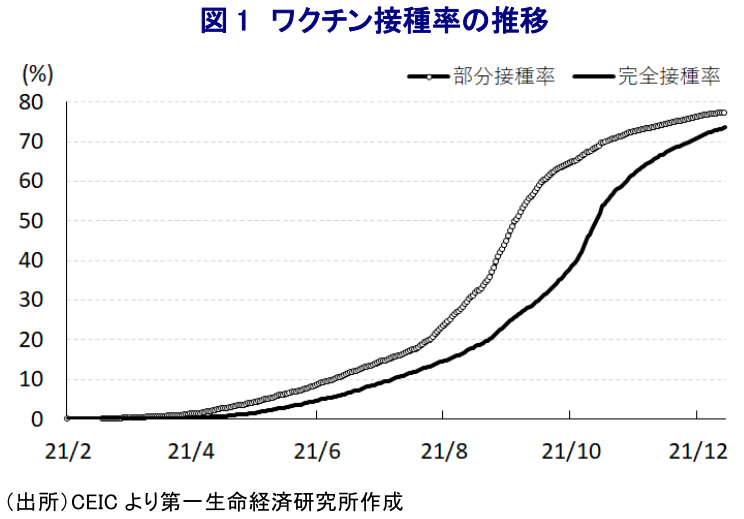

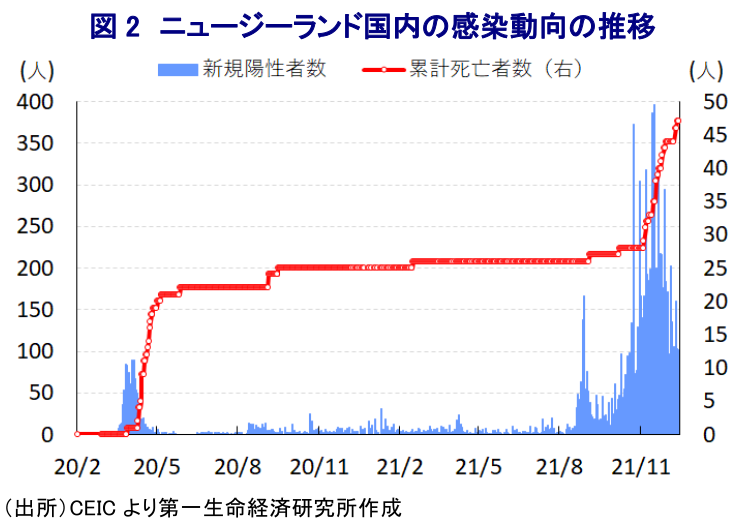

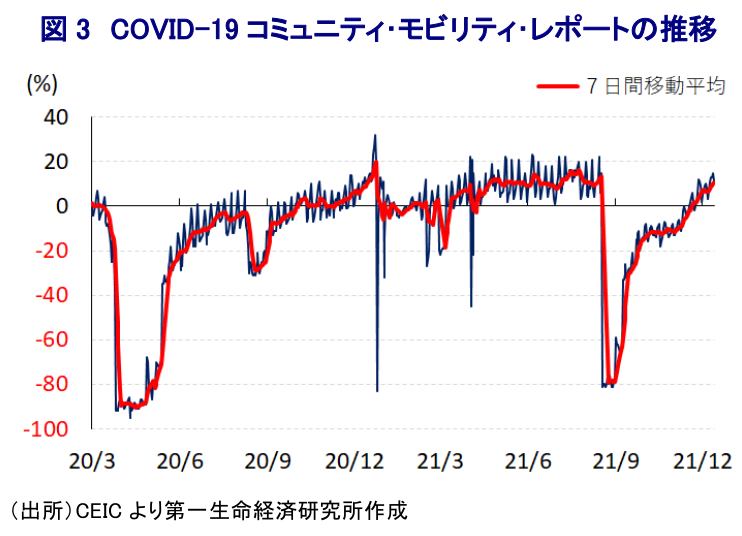

ニュージーランドは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、当初は感染封じ込めを目指す『ゼロ・コロナ』戦略による素早い水際対策が奏功して感染が抑えられてきた。しかし、年明け以降はアジア新興国において感染力の強い変異株の感染拡大の動きが広がるなか、感染封じ込めに成功してきたニュージーランドでも8月に市中感染が確認されるなどウイルスの流入を防げず、政府は全土を対象とする都市封鎖(ロックダウン)を実施した(注 )。政府が強硬策に動いた背景には、上述のように強力な感染対策を追い風に昨年来の新型コロナ禍対応に成功してきたことで、昨年10月の総選挙においてアーダーン政権を支える最大与党・労働党が大勝利を収めたことが影響したとみられる。さらに、欧米や中国など主要国ではワクチン接種の進展が経済活動の正常化を後押しする一方、同国はワクチン確保に手間取り接種率が低水準に留まるなど、政府に対する批判が高まったことで『失地回復』を狙った可能性も考えられる。他方、当初こそワクチン確保に手間取ったものの、その後のワクチン確保の積極化も追い風に、今月14日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は73.53%、部分接種率(少なくとも1回は接種を受けた人の割合)も77.20%と国民の約8割がワクチンへのアクセスを確保出来ている。こうしたことも理由に、政府は『短期戦』による感染収束を狙ったとみられるものの、その後の新規陽性者数は急拡大するなど感染動向は悪化したため、当初は最長1週間とした都市封鎖は度々延長を余儀なくされる事態となった。なお、9月上旬を境に新規陽性者数は一旦減少に転じたことから、政府は感染拡大地である最大都市オークランドを除いて都市封鎖を解除したものの、その後はオークランドを中心に新規陽性者数は再び拡大の動きを強めたほか、医療インフラのひっ迫を理由に死亡者数も拡大するなど感染動向は一段と悪化した。しかし、政府が堅持してきた『ゼロ・コロナ』戦略にも拘らず感染動向は悪化するとともに、経済活動への悪影響が顕在化するなど行き詰まりをみせるなか、先月にはオークランドを対象に課してきた行動制限を段階的に解除するとともに、今月からはワクチン接種を前提に出入りが自由化されるなど『ウィズ・コロナ』戦略への転換に動いている。先月末には南アフリカで新たな変異株(オミクロン株)が報告されているほか、世界的に感染が拡大する動きがみられるなど不透明感がくすぶるものの、同国の新規陽性者数は先月末を境に再び鈍化しており、足下の人口100万人当たりの新規陽性者数(7日間移動平均)も20人とピークの半分以下に低下している。さらに、上述のように政府の戦略転換も追い風に、都市封鎖の再導入を受けて大きく下押し圧力が掛かった人の移動は底入れの動きを強めており、経済活動への悪影響は早くも一巡しつつあると捉えることが出来る。

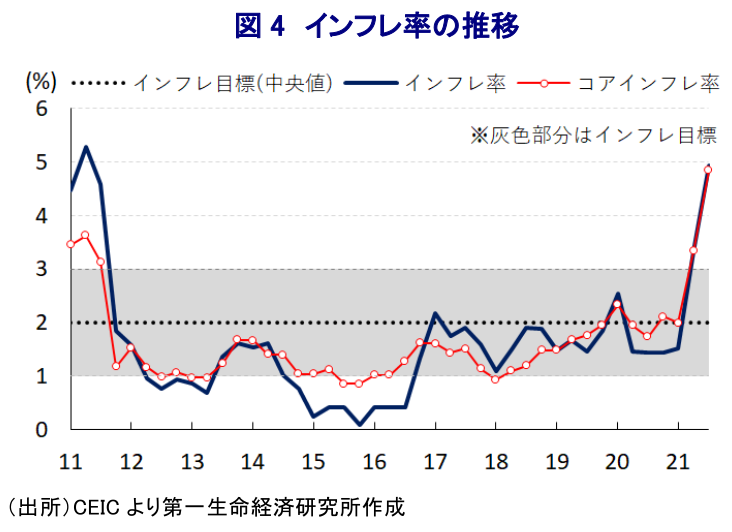

感染再拡大前のニュージーランドを巡っては、財政及び金融政策の総動員による下支えの動きに加え、感染動向の落ち着きを受けて人の移動は堅調な推移をみせたほか、欧米など主要国を中心とする世界経済の回復も追い風に着実に底入れの動きをみせてきた(注 )。こうした堅調な景気が続く背後では、低金利環境の長期化や新型コロナ禍を経た生活様式の変化による住宅需要の活発化を反映して、不動産市況は上昇の動きを強めているほか、昨年後半以降の国際原油価格の上昇を受けてインフレ率も上振れするなど、金融緩和の『副作用』が顕在化してきた。よって、中銀(NZ準備銀行)は7月に量的緩和政策の終了を決定したほか(注 )、10月には7年強ぶりとなる利上げ実施に踏み切るなど新型コロナ禍対応からの脱却に動き出している(注 )。他方、感染再拡大による都市封鎖の実施に加え、国内のGDPの4割弱を占めるなど経済活動の中心地である最大都市オークランドを対象とする行動制限の長期化は、底入れの動きを強めてきた流れに冷や水を浴びせることが懸念された。事実、7-9月の実質GDP成長率は前期比年率▲13.92%と前期(同+10.06%)から3四半期ぶりのマイナス成長となっているほか、中期的な基調を示す前年同期ベースでも▲0.3%と5四半期ぶりのマイナスに転じるなど、景気に急ブレーキ掛かっていることが確認された。ただし、実質GDPの水準は新型コロナ禍の影響が及ぶ直前に当たる一昨年末時点と比較して+0.6%とわずかながら上回るなど、感染動向の急激な悪化にも拘らず踏み留まっているとも捉えられる。内訳をみると、行動制限の再強化を受けて家計消費が大きく減少したほか、企業部門による設備投資も下振れするなど内需に幅広く下押し圧力が掛かっている上、世界経済の回復にも拘らず行動制限に伴う物流停滞の影響で輸出も減少するなど、内・外需双方で景気に急ブレーキが掛かった。業種別でも、行動制限の再強化の影響で製造業や建設業、鉱業、農林漁業など幅広い分野の生産に下押し圧力が掛かったほか、サービス業においては国際金融市場の活況を追い風に金融関連に底堅い動きがみられたものの、家計消費の低迷を反映してその他のサービス業は総じて低迷するなど、全般的に景気に下押し圧力が掛かっている。なお、幅広い分野で生産活動に調整圧力が掛かっているにも拘らず、成長率に占める在庫投資の寄与度は前期比年率ベースで+8.0ptと大幅プラスであると試算されるなど、実態は数字以上に悪いと捉えることも出来る。他方、行動制限の再強化や中銀による金融引き締めの動きは不動産需要の重石となる動きが確認されるなど、バブル化が懸念された市況の鎮静化に繋がることが期待されたものの、上述のように先月以降は行動制限が一転して緩和されているほか、そうした状況を反映して一旦は調整した不動産価格は足下で再び上昇の動きを強めるなど高止まりが続いている。こうしたことから、中銀は先月の定例会合においても追加利上げ実施を決定するとともに、先行きの政策金利について中立水準を上回る引き締めを実施することを示唆するなど『タカ派』姿勢を強める動きをみせている(注 )。このように中銀がタカ派姿勢を強める動きは不動産市況の鎮静化に繋がると期待される。その一方、上述のように足下では政府の戦略転換も追い風に人の移動は底入れの動きを強める動きがみられるほか、依然として金利水準は歴史的にみて低い状況が続いている上、雇用環境の回復が進むなかで新型コロナ禍を経た生活様式の変化による住宅需要が喚起されやすい状況にあることを勘案すれば、景気の底入れが進むとともに不動産市況は高止まりすることも予想される。その意味では、足下の感染動向が落ち着きを取り戻していることは中銀にとってさらなる利上げ実施を後押しすると見込まれる。

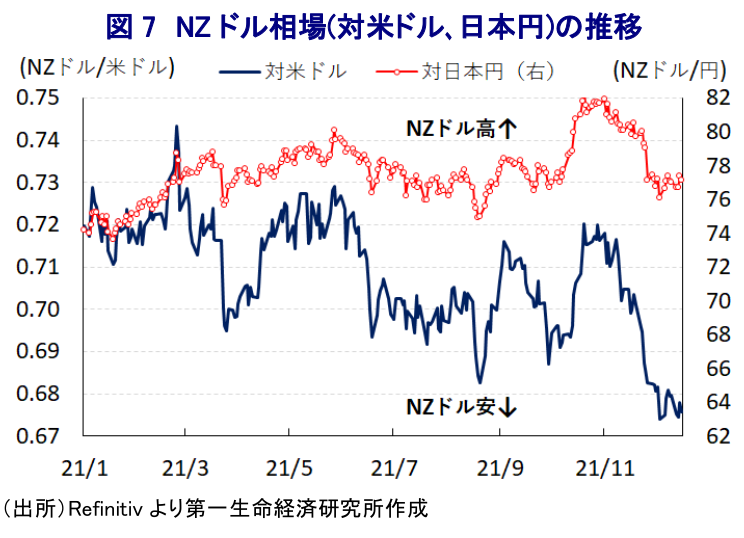

国際金融市場においては、上述のように中銀がタカ派姿勢を強める動きをみせているにも拘らず、米FRB(連邦準備制度理事会)のタカ派姿勢への傾斜が意識されるなかで米ドル高圧力が強まっていることを反映して、通貨NZドル相場は上値の重い展開が続いている。足下のニュージーランド国内における感染動向は落ち着きを取り戻しつつある上、感染再拡大により下押し圧力が掛かった景気の底入れが期待されるなど、上述のように中銀による追加利上げ実施が期待される状況にあるものの、当面については引き続き米FRBによる政策運営を睨みながらの展開が続くと予想され、上値の重い状況が続く可能性もあろう。

注1 8月18日付レポート「ニュージーランド、「1人」の市中感染確認で全土を都市封鎖の強硬策」

注2 9月16日付レポート「ニュージーランド景気の堅調さ確認、中銀の利上げ期待を促す可能性」

注3 7月14日付レポート「ニュージーランド中銀、量的緩和終了による緩和水準引き下げを決定」

注4 10月6日付レポート「ニュージーランド中銀、7年強ぶりの利上げで新型コロナ禍対応から脱却」

注5 11月24日付レポート「ニュージーランド、戦略転換で感染懸念はくすぶるが、中銀は引き締め継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹