- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、戦略転換で感染懸念はくすぶるが、中銀は引き締め継続

- Asia Trends

-

2021.11.24

アジア経済

新型コロナ(経済)

原油

アジア金融政策

ニュージーランド経済

ニュージーランド、戦略転換で感染懸念はくすぶるが、中銀は引き締め継続

~中立水準を上回る引き締め示唆も、当面は米FRBのタカ派姿勢を警戒した動きが続く可能性~

西濵 徹

- 要旨

-

- オセアニアは昨年来の新型コロナ禍の当初は感染封じ込めに成功したが、年明け以降は変異株の流入による感染再拡大に直面している。ニュージーランドは「ゼロ・コロナ」戦略を採り、強力な行動制限とワクチン接種の加速化による「短期戦」での対応を狙ったが、感染拡大が続く最大都市オークランドは行動制限の長期化を余儀なくされた。オークランドの感染動向は悪化が続くが、政府は「ウィズ・コロナ」戦略への転換を目指す姿勢をみせている。こうしたことから、今後は行動制限で下振れした景気の底入れが進むと期待される。

- 行動制限の再強化による景気下振れが懸念される一方、雇用は回復が続いてインフレ率も目標を上回る推移が続き、不動産市況も高騰が続くなど金融緩和の副作用が顕在化している。よって、中銀は24日の定例会合で2会合連続の利上げ実施を決定した。先行きも積極的な利上げ実施を示唆しており、政策金利を中立水準以上に引き上げる可能性に言及する一方、当面は政府の戦略転換による感染動向への影響を注視するなど慎重な見方も示した。国際金融市場では米FRBの「タカ派」姿勢を警戒した米ドル高を反映してNZドル相場に下押し圧力が掛かるが、当面は中銀の慎重姿勢を反映して上値の重い展開が続くと予想される。

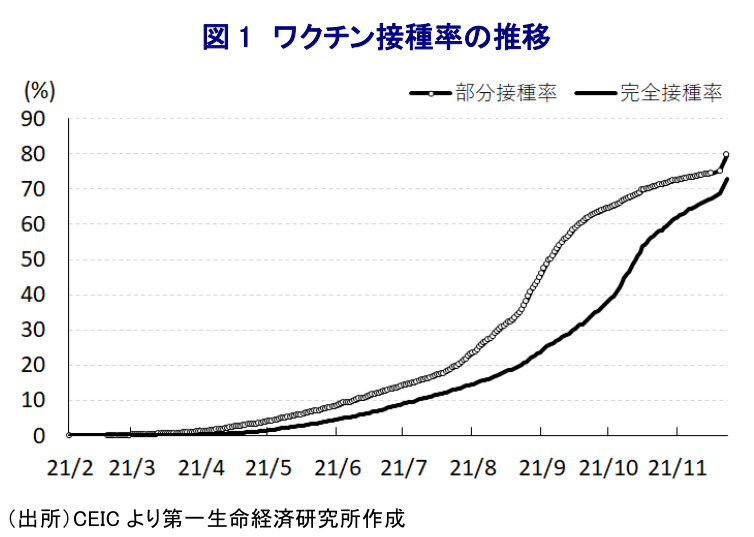

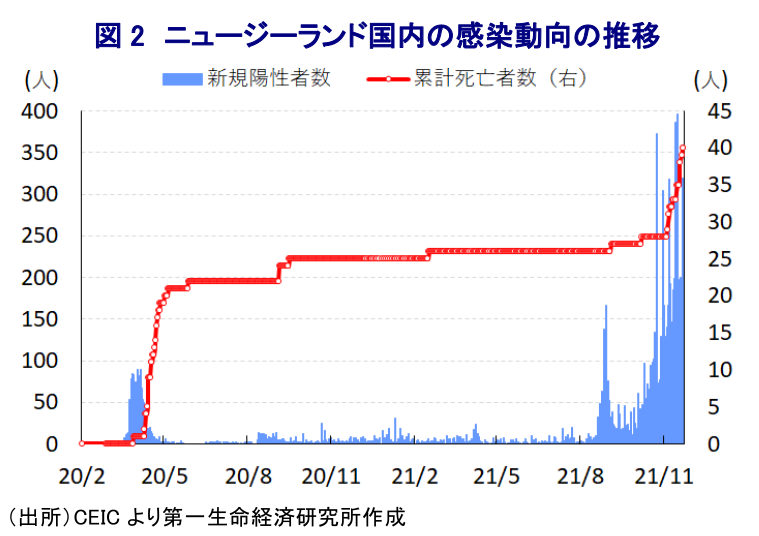

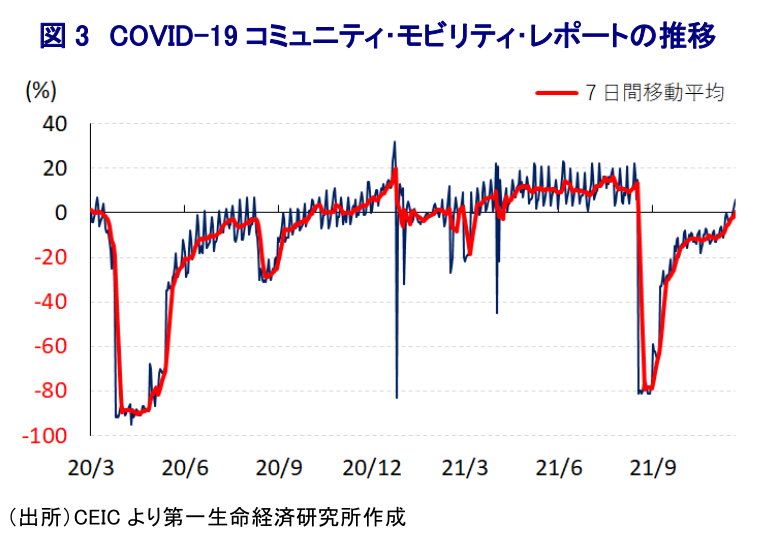

オセアニアにおいては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、当初は感染封じ込めに向けた『ゼロ・コロナ』戦略に伴う素早い水際対策が奏功する形で比較的感染が抑えられてきた。しかし、年明け以降はアジア新興国が感染力の強い変異株による感染拡大の中心地となったことを受けて、豪州でも市中感染が確認されるとともに感染拡大の動きが広がり、感染拡大の中心地である大都市で都市封鎖(ロックダウン)を実施。これまで封じ込めに成功してきたニュージーランドでも8月に市中感染が確認されたことを理由に全土で都市封鎖が実施されるなど(注1)、感染再拡大の動きが直撃した。なお、感染再拡大が確認されるまでのニュージーランド経済を巡っては、落ち着いた感染動向を追い風に経済活動の正常化が進むとともに、新型コロナ禍対応を目的とする財政及び金融政策の総動員による景気下支え策の動きに加え、世界経済の回復による外需の底入れも重なり、景気は堅調に底入れしてきた(注2)。さらに、景気底入れの動きが進むとともに、新型コロナ禍を経た生活様式の変化に加え、中銀の量的緩和政策を受けて金融市場は『カネ余り』の様相を呈するなか、低金利環境の長期化も相俟って不動産価格は上昇の動きを強めるなど副作用が顕在化してきた。よって、中銀は7月に量的緩和政策の終了を決定するとともに(注3)、10月には7年強ぶりとなる利上げに動くなど(注4)、新型コロナ禍対応からの正常化を進めてきた。他方、ニュージーランド政府は『ゼロ・コロナ』戦略の実現に向けて、少人数の市中感染確認に対して全土を対象とする都市封鎖実施という強力な感染対策を課すとともに、ワクチン接種の積極化を図ることで『短期戦』による事態収拾を狙ったとみられる。しかし、現実にはその後の新規陽性者数は急拡大するなど感染動向が悪化しており、当初は1週間としていた都市封鎖の期間は度々延長を余儀なくされるとともに、感染拡大の中心地となった最大都市オークランドでは3ヶ月以上に亘り行動制限が課される事態となっている。なお、今月22日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は73.00%、部分接種率(少なくとも1回は接種を受けた人の割合)も79.77%と国民の8割弱が少なくとも1回はワクチンにアクセスするなど世界的にみてもワクチン接種は進んでいると捉えられる。8月に全土を対象とする都市封鎖措置に動いたことなども理由に、その後の新規陽性者数は一旦鈍化したため、政府は9月に感染拡大の中心地である最大都市オークランドを除いて都市封鎖の解除に動いた。しかし、先月以降はオークランドを中心に新規陽性者数は拡大の動きを強めており、陽性者数の急拡大により医療インフラのひっ迫感が強まるなど死亡者数も拡大ペースを強めている。同国内における累計の陽性者数は1万人強、死亡者数も40人と他国と比較すればともに小規模に留まっているものの、感染動向は着実に悪化している様子がうかがえる。このように『ゼロ・コロナ』戦略は行き詰まりの様相をみせるなか、政府は上述のように9月にオークランドを除いて都市封鎖措置を解除するなど経済活動の正常化を図る『ウィズ・コロナ』戦略への転換を模索する動きをみせており、来月3日からはオークランドでも厳格な制限措置を解除するとともに、事業活動を容認するなど戦略転換を本格化させる方針を明らかにしている。なお、すでにオークランド以外では都市封鎖が解除されるなど行動制限が緩和されていることを反映して人の移動は底入れしており、政府による戦略転換は行動制限の再強化により下押し圧力が掛かった景気の底入れを促すと期待される。企業マインドの動きを巡っては、欧米など主要国を中心とする世界経済の回復の動きを追い風に製造業で底堅い動きがみられる一方、国内のGDPの4割弱を占めるなど経済の中心地であるオークランドにおける厳格な行動制限の動きを反映してサービス業は低迷するなど対照的な動きがみられるものの、今後は徐々に回復の動きを強めることが期待される。

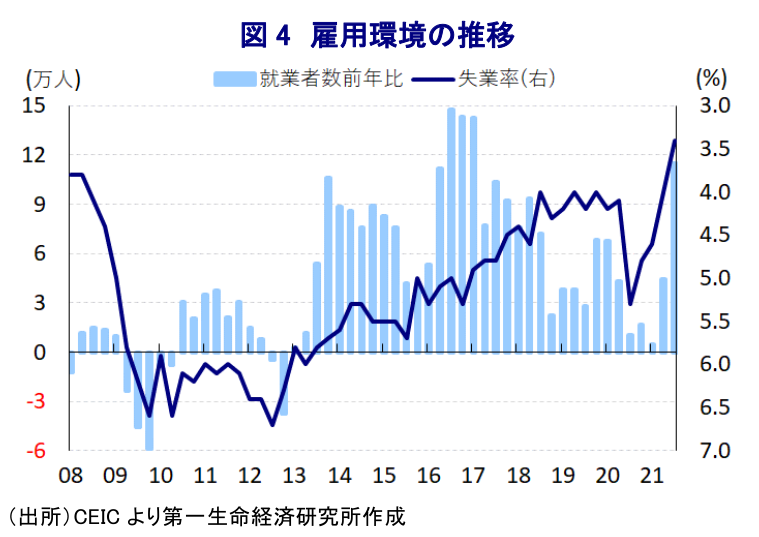

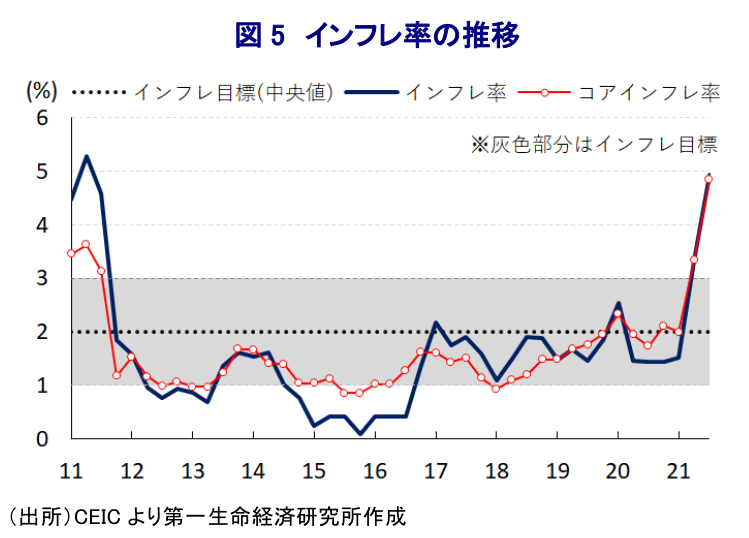

最大都市オークランドを対象とする行動制限の長期化は家計消費など内需の足かせとなっているほか、同市は国内のGDPの4割弱を占めるなど経済活動の中心地であるなど国内経済全体の重石となることが懸念される。一方、世界経済の回復の動きを追い風に外需は底入れが続くなど景気の下支えに繋がる動きがみられるほか、行動制限が実施されたにも拘らず足下の雇用環境は改善の動きを強めており、直近の失業率は約14年ぶりに3%台となるなど、内需を取り巻く状況に底堅さがうかがえる。さらに、昨年後半以降における国際原油価格の上昇は世界的なインフレ圧力を招いているなか、ニュージーランドにおいては雇用回復による賃金上昇圧力の高まりもインフレ圧力を増幅させており、インフレ率及びコアインフレ率ともに2四半期連続で中銀の定めるインフレ目標を上回る推移をみせるなど、インフレが顕在化している。また、上述のように中銀は7月に量的緩和政策の終了、10月には利上げを実施するなど新型コロナ禍対応からの正常化が進んでいるものの、その後も不動産価格は上昇の動きを強めるなど異例の金融緩和による『副作用』が一段と意識される状況が続いている。こうしたことから、中銀は24日に開催した定例の金融政策委員会において政策金利であるオフィシャル・キャッシュ・レートを2会合連続で25bp引き上げて0.75%とするなど「一段の金融緩和の縮小」を決定している。会合後に公表された声明文では、今回の決定について「物価安定と持続可能な雇用の最大化の実現に適切」との考えを示すとともに、世界経済について「政策支援や行動制限の解除を追い風に回復が続いているが、ウイルスを巡る不確実性を理由に回復ペースは頭打ちしている」としつつ、世界的なサプライチェーンの混乱について「物価上昇圧力と生産活動の制約要因になっている」との認識を示した。その上で、同国経済について「『ウィズ・コロナ』への戦略転換に伴う行動制限の緩和により感染拡大は懸念されるが、管理可能と見込まれる」としつつ、「感染動向を巡る不確実性は家計消費や企業部門の設備投資の足かせとなり得る」との見方を示した。また、足下の景気動向について「全国的なロックダウンの実施などの影響で急減速したものの、家計や企業部門におけるバランスシートの健全化に加え、財政支援や外需の好調さが景気を下支えしている」とした上で、雇用環境について「持続可能な最大化の水準を上回るなど潜在力を上回る状況にある」との見方を示した。物価動向については「向こう2年ほどで2%に近付くと予想される」としつつ、「生産制約などを勘案すれば短期的には一段の上振れを招くリスクがある」として、先行きの政策運営について「物価及び雇用の見通しを勘案すれば、時間的な経過とともに刺激の度合いを一段と後退させることが見込まれる」との認識を示した。

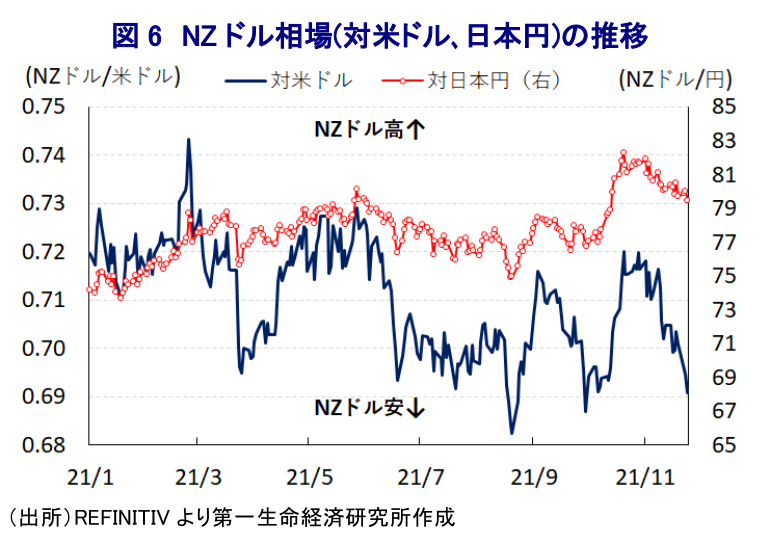

また、声明文に併せて公表された議事要旨では、物価及び雇用に関するリスクについて「中期的には概ね均衡すると判断出来る」との見方を示すとともに、政策運営について「次第に引き上げる必要があると認識する」とした上で、政策金利の水準について「経済が予想通りに推移すれば中立水準以上に引き上げる必要がある」とするなど、積極的な利上げ実施を示唆する姿勢がうかがわれる。ただし、政府による戦略転換については「家計消費と企業部門の設備投資を巡る不透明感がくすぶる」として、当面は戦略転換による影響を注視する考えを示した。なお、公表資料に基づく政策金利見通しは、来年3月末時点で0.94%、来年末時点で2.14%、再来年3月末時点で2.3%、再来年末時点で2.61%としており、来年以降も着実に利上げを実施する見通しが示された格好である。このように中銀は積極的に利上げを継続する姿勢をみせている一方、足下の国際金融市場においては米FRB(連邦準備制度理事会)がタカ派姿勢を強めるとの見方を反映した米ドル高圧力を受けて、通貨NZドルは米ドルに対して下押し圧力が掛かっている。当面のNZドル相場については、感染動向をみながらの慎重な対応が続くと見込まれるため、上値の重い展開が続く可能性が高いと予想される。

注1 8月18日付レポート「ニュージーランド、「1人」の市中感染確認で全土を都市封鎖の強硬策」

注2 9月16日付レポート「ニュージーランド景気の堅調さ確認、中銀の利上げ期待を促す可能性」

注3 7月14日付レポート「ニュージーランド中銀、量的緩和終了による緩和水準引き下げを決定」

注4 10月6日付レポート「ニュージーランド中銀、7年強ぶりの利上げで新型コロナ禍対応から脱却」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹