- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀は「副作用」に直面も、忍耐強く緩和政策を維持する姿勢を強調

- Asia Trends

-

2021.12.07

アジア経済

新型コロナ(経済)

バイデン政権

米中関係

原油

アジア金融政策

オーストラリア経済

豪中銀は「副作用」に直面も、忍耐強く緩和政策を維持する姿勢を強調

~豪ドル相場は量的緩和政策の行方や米FRBに加え、対中関係の動向にも左右される展開を予想~

西濵 徹

- 要旨

-

- 豪州では、昨年来の新型コロナ禍を巡って当初は国内での感染が抑えられてきた。しかし、年明け以降は感染力の強い変異株が流入して大都市部を中心に行動制限の再強化に追い込まれた。他方、長期に亘る行動制限が景気悪化や政権支持率悪化を招くなか、ワクチン接種の進展を受けて「ウィズ・コロナ」への戦略転換を図っている。ただし、足下の感染動向は依然収束にほど遠い状況が続いている上、オミクロン株の流入、感染拡大も確認されるなか、政府は実体経済に悪影響が出る行動制限には及び腰の対応をみせている。

- 政府及び中銀による政策支援を追い風に景気は着実に底入れする一方、異例の金融緩和による副作用が顕在化するなか、中銀は9月に量的緩和政策の縮小、11月にイールド・カーブ・コントロールの中止など正常化に舵を切った。他方、行動制限に伴い景気に急ブレーキが掛かったが、その後の制限緩和を受けて再び底入れが期待されるものの、中銀は7日の定例会合で現行の緩和政策の維持を決定するとともに、先行きも高度に緩和的な金融環境を「忍耐強く維持する」考えを示すなど、緩和姿勢の長期化を示唆している。

- 足下ではペントアップ・ディマンドの発現に向けた期待が高まっている上、住宅価格も高止まりするなど景気の追い風となる材料は多い。他方、モリソン政権を巡っては支持率低迷に加え、与党内で造反の動きが出るなど厳しい状況が続く。米バイデン政権の北京冬季五輪の「外交的ボイコット」への対応を迫られることも予想される。当面の豪ドル相場は金融政策の動きに加え、対中関係の行方にも左右されることも懸念される。

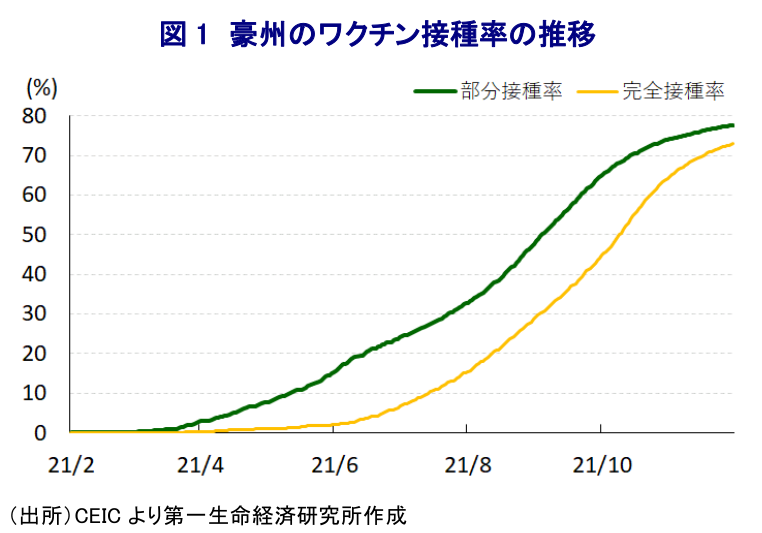

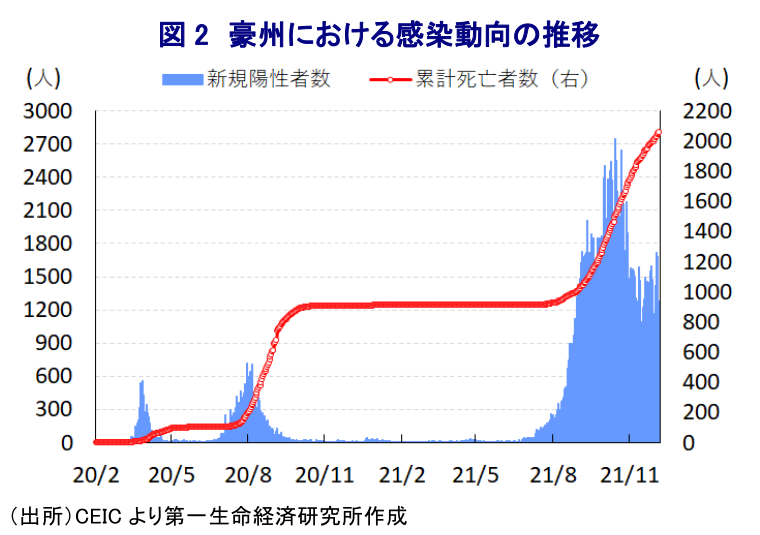

豪州では、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、早期に国境封鎖に加え、都市封鎖(ロックダウン)の実施など強力な感染対策に動いた結果、初期の段階においては感染が比較的抑えられてきた。しかし、年明け以降はアジア新興国において感染力の強いデルタ株の感染が広がるなかで『水際対策』を掻い潜る形で同国にウイルスが流入した結果、5月末には同国第2の都市メルボルンで、6月末には最大都市シドニーで市中感染が確認されるなど、大都市部を中心に感染が拡大した。その後はこれらの都市を擁する州レベルで都市封鎖を通じた行動制限の再強化が図られたほか、8月には首都キャンベラでも市中感染確認を受けて行動制限が再強化されるなど、幅広い経済活動に悪影響が出る懸念が高まった。事実、7-9月の実質GDP成長率は前期比年率▲7.47%と前期(同+2.84%)から5四半期ぶりのマイナス成長となっているほか、実質GDPの水準も新型コロナ禍の影響が及ぶ直前の一昨年末と比較してわずかに下回るなど、新型コロナ禍の『真っ只中』の状況に引き込まれたと捉えることが出来る(注1)。他方、行動制限の長期化により若年層を中心に政府の新型コロナ禍対応への不満が高まるなか、同国では来年9月までに連邦議会下院(代議院)総選挙が行われるなど『政治の季節』も近付いており、政府は感染収束にはほど遠い状況ながら、強力な行動制限を前提とする『ゼロ・コロナ』戦略からワクチン接種を前提に経済活動の再開を図る『ウィズ・コロナ』戦略に舵を切っている。なお、豪州では当初こそワクチン確保に手間取るなど接種率は世界的にみても大きく遅れる展開が続いたものの、その後はワクチン供給の多様化などを追い風に進展しており、今月5日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は74.54%、部分接種率(少なくとも1回は接種を受けた人の割合)も78.85%に達するなど、国民の8割弱が少なくとも1回はワクチンへのアクセスを確保している。こうしたことも政府による『ウィズ・コロナ』戦略への転換を後押ししており、10月末にはすべての行動制限が解除されるなど経済活動の正常化に大きく舵が切られている。ただし、同国における感染動向を巡っては、新規陽性者数は10月半ばを境に頭打ちしているものの、新規陽性者数そのものはその後も高止まりしており、人口100万人当たりの新規陽性者数は足下でも55人程度とピーク(90人:10月16日時点)の6割強で推移している。こうしたなか、先月末には南アフリカで新たな変異株(オミクロン株)が発見されるとともに(注2)、その後は同国においても市中感染が確認されているほか、世界的に感染が広がりをみせるなど世界経済に対する新たなリスク要因となっている。オミクロン株を巡っては、ワクチン接種済の人も感染するなどブレークスルー感染が確認されている上に感染力の強さに対する懸念がくすぶるものの、政府は上述のように戦略転換に動いたばかりである上、政治の季節が近付いていることも理由に行動制限の再強化には及び腰の姿勢をみせている。

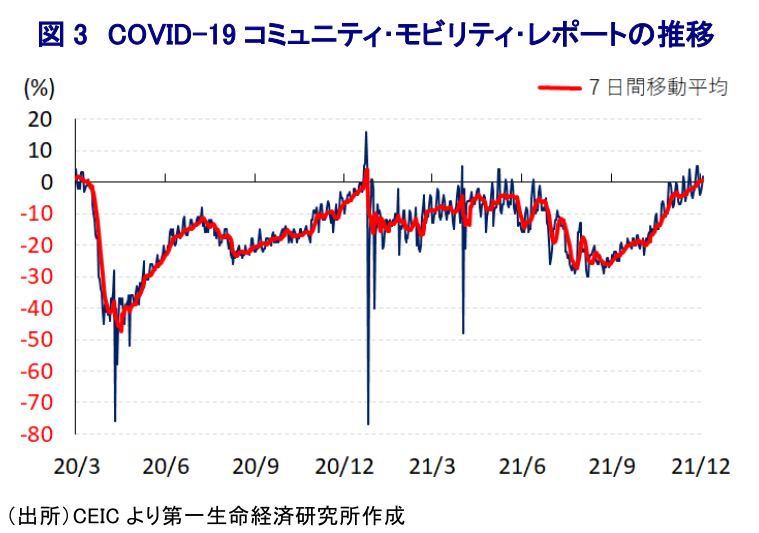

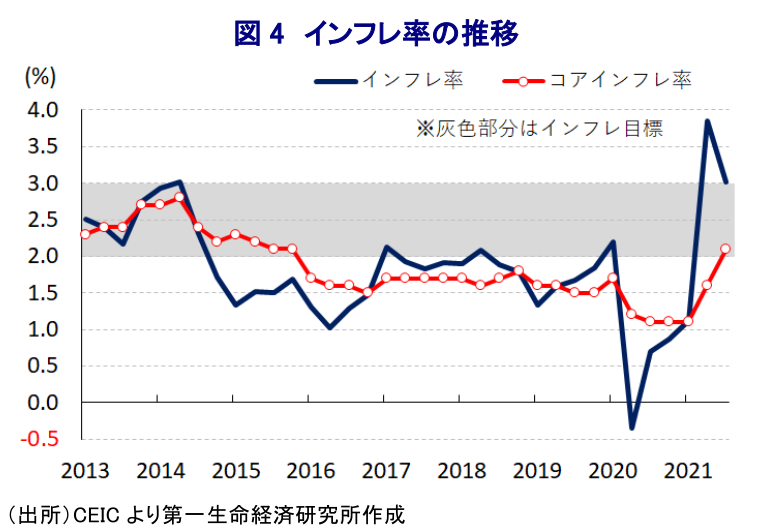

政府による新型コロナ禍対応を巡る戦略転換も追い風に、その後における人の移動は底入れの動きを強めているほか、幅広い分野で企業マインドも改善している上、雇用を取り巻く環境も改善が期待されるなど景気の押し上げに繋がる動きがみられる。他方、同国においても昨年以降は新型コロナ禍対応を目的に財政及び金融政策の総動員による景気下支えが図られており、なかでも中銀(豪州準備銀行)は利下げやイールド・カーブ・コントロール(YCC)の導入に加え、量的緩和政策の実施など異例の金融緩和に動いてきた。なお、変異株の流入前の同国景気は政策支援も追い風に回復の動きを強めてきたほか(注3)、異例の金融緩和の実施により金融市場では『カネ余り』が意識されるなかで、新型コロナ禍を経た生活様式の変化を受けた住宅需要の活発化により不動産価格は上昇傾向を強めるなど副作用が顕在化する動きがみられた。こうしたことから、中銀は9月の定例会合で量的緩和政策の縮小を予定通り実施する一方で量的緩和政策の実施時期を3ヶ月延長する決定を行ったほか(注4)、11月の定例会合ではYCCを中止するなど金融政策の『正常化』に向けた取り組みを前進させてきた(注5)。上述のように足下の同国経済は回復が期待される動きがみられるものの、中銀は現行の緩和政策を長期に亘り維持する姿勢を繰り返し示しており、7日に開催した定例会合においても政策金利(オフィシャル・キャッシュ・レート)を0.10%、為替決済残高に対する金利をゼロ、量的緩和政策の対象期間も来年2月半ばに据え置くなど、現行の緩和政策を維持する決定を行った。会合後に公表された声明文では、同国経済について「ワクチン接種の進展や政策支援を追い風にデルタ株の流行に伴う落ち込みから回復している」とし、「家計消費は力強く回復しており、企業部門による投資の見通しも改善している」とした上で「オミクロン株という新たな不確定要因が回復を腰折れさせるとは見込まず、2022年前半には景気も新型コロナ禍の流行以前の回復軌道に戻る」との見通しを示した。また、中銀が重視する雇用環境について「先行指数は労働市場の力強い回復を示唆している」とした上で、物価動向について「コアインフレ率は目標域に収まるなか、足下のインフレ率の上振れは燃料価格や住宅価格の上昇、世界的なサプライチェーンの混乱などによる一時的なものであり、短期的には一段の上振れが見込まれるも徐々に鈍化する」との見方を示した。一方、不動産市況については「足下における金利上昇にも拘らず上振れの動きが続いている」としつつ、「金利が歴史的低水準にあるなかで融資基準を維持しつつ、借り手が充分な余力を維持することが重要」との考えをみせるなど、当局による規制強化の効果を見守る姿勢をみせた。その上で、先行きの政策運営について「来年2月の次回会合で量的緩和政策について検討する」としつつ、「完全雇用と物価安定の実現のために高度に緩和的な金融環境の維持にコミットする」とした上で、「足下のインフレ率は世界的にみて依然低水準にある」との認識を示しつつ「インフレ率が持続的に目標域に収まるまで政策金利は引き上げない」とするこれまでの考えを強調した。その条件として「より高い賃金上昇をもたらす労働市場のひっ迫」を挙げる一方で11月の前回会合ではそれまで示していた『2024年以降』という具体的な時期を外すなどガイダンスが緩められており、今回も「時間を要すると見込まれるなかで忍耐強く対応する」との考えを改めて強調した。

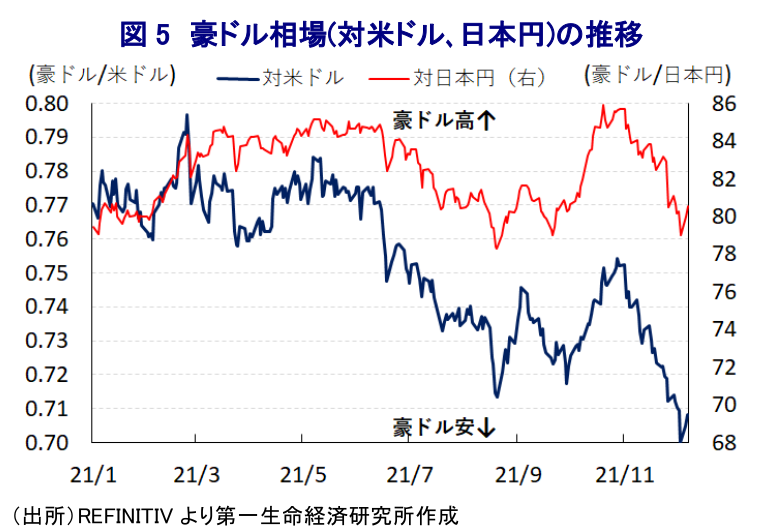

なお、足下の景気を巡っては、行動制限の再強化を受けて家計部門の貯蓄率が急上昇するなどペントアップ・ディマンドの発現に向けた『マグマ』が溜まっており、行動制限が緩和された直後の10月の小売売上高は大きく底入れしているほか、先月末のブラックフライデーの期間中の売上も大盛況であった模様である。また、低金利環境が長期化するなかで当局による規制強化の動きにも拘らず住宅需要は引き続き旺盛に推移しており、11月の住宅価格は前月比+1.3%と上昇傾向が続いている上、前年同月比ベースでは+22.2%と1989年以来となる高い伸びとなるなど高止まりしている。こうしたことから、金融市場においては一部に量的緩和政策の早期縮小を見込む向きもみられたが、今回の定例会合では来年2月までの継続が決定されており、今後はその後の対応に注目が集まることが予想される。他方、同国においては『政治の季節』が近付いているものの、モリソン首相が支持率低迷の打開を狙った法改正(宗教差別禁止法など)や気候変動対策などを巡って連立与党内で造反の動きが出ているほか、フランスとの間の潜水艦建造契約の破棄を巡ってもマクロン大統領から虚偽説明との口撃を受けるなど政権の信頼性が揺らぐ動きもみられる。さらに、米バイデン政権は来春に中国の北京で開催される冬季オリンピック・パラリンピックへの「外交ボイコット」の実施を表明したが、豪州はAUKUS(豪英米軍事同盟)やQUAD(日米豪印戦略対話)の一員として米国と同盟関係にあるなかで同様の対応を示す可能性が考えられる。その一方、豪州がそうした対応に動けば、悪化が続く中国との関係がこれまで以上に厳しいものとなるなど実体経済にも悪影響を与えることも懸念される。その意味では、豪ドル相場を巡っては中銀による政策運営や、米FRB(連邦準備制度理事会)による『タカ派』傾斜観測に加え、中国との関係といった要因も左右する展開が予想される。

注1 12月1日付レポート「豪州景気は行動制限で下振れも、戦略転換により底打ちの兆し」

注2 11月26日付レポート「南アフリカ、ワクチン接種が遅れるなかで「新たな」変異株が登場」

注3 9月1日付レポート「豪州経済、感染再拡大までは着実に底入れが進んだものの、、、」

注4 9月7日付レポート「豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長」

注5 11月2日付レポート「豪州、感染収束にはほど遠いが政策運営は「ポスト・コロナ」へシフト」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹