- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、感染再拡大の悪影響を懸念も「タカ派」姿勢は変わらず

- World Trends

-

2021.10.25

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ロシア経済

産油国経済

ロシア中銀、感染再拡大の悪影響を懸念も「タカ派」姿勢は変わらず

~原油高と中銀のタカ派姿勢はルーブル相場に追い風の一方、感染動向如何では環境一変のリスクも~

西濵 徹

- 要旨

-

- ロシアは昨年以降の新型コロナ禍のなかで世界初のワクチン生産に動いたが、国民の間にある根強い不信感は低い接種率に繋がっている。足下の感染動向は感染爆発が懸念される事態となるなか、プーチン大統領は今月末から全土で「非労働日」を設ける大統領令を発令した。首都モスクワなどで行動制限が再強化されるなど実体経済への悪影響は必至な上、足下では新たな変異株が確認されるなどのリスクもくすぶる。

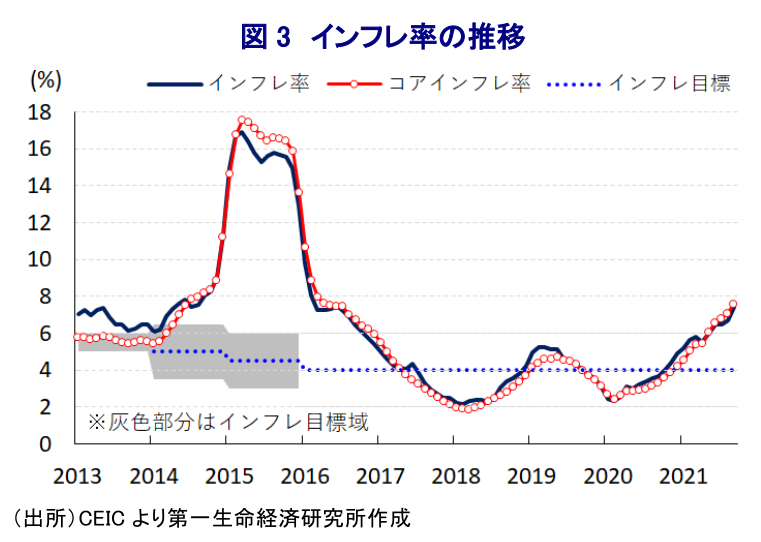

- 国際原油価格の上昇は世界的なインフレ圧力となるなか、ロシアでは昨年末以降インフレ率が中銀の定める目標を上回り、3月以降中銀は金融引き締めを進めてきた。しかし、その後もインフレ率が昂進するなかで中銀は22日の定例会合で6会合連続の利上げに加え、利上げ幅を拡大させるなど引き締め度合いを強める決定を行った。中銀は先行きの追加利上げを排除しない姿勢をみせるとともに、金融引き締め終了の検討は時期尚早との考えをみせた。足下のルーブル相場及び株式相場は原油高や中銀の引き締め姿勢が追い風になっているが、実体経済の動きが材料視される可能性や国際金融市場の動向にも要注意である。

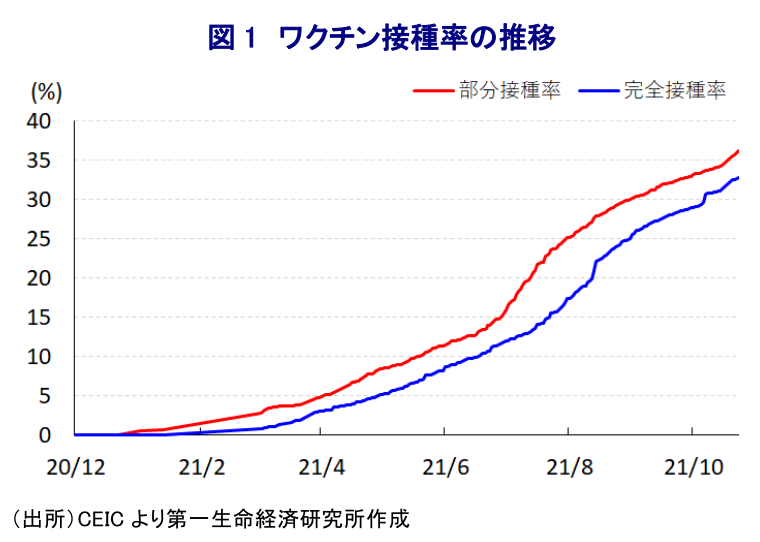

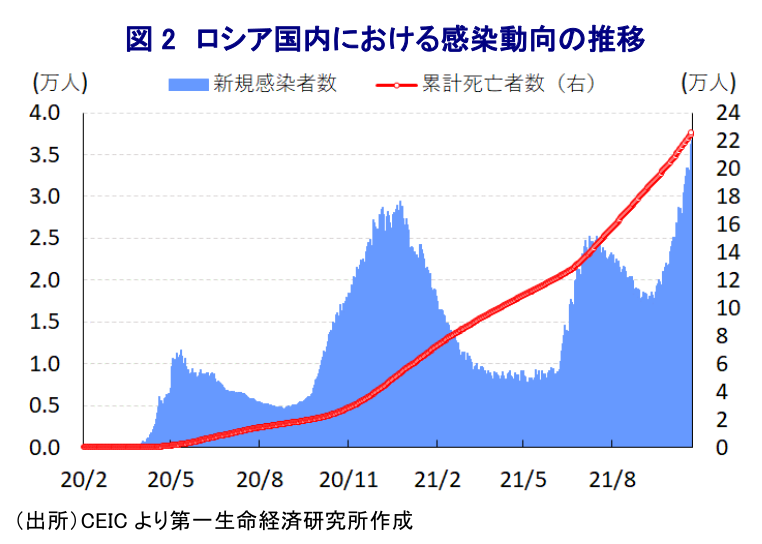

ロシアを巡っては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、世界初となる新型コロナウイルス向けワクチン(スプートニクV)の生産及び承認されるとともに、昨年末には接種が開始されるなど感染収束が進むと期待された。しかし、ロシア国内では同ワクチンのみが接種可能である一方、未だにWHO(世界保健機関)は同ワクチンの緊急使用を承認していないなど有効性への疑念がくすぶるなか、ロシア国内ではワクチン接種を躊躇する動きがくすぶっている。事実、今月23日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は32.83%、部分接種率(少なくとも1回は接種を受けた人の割合)も36.22%に留まるなど、ワクチン生産国であるにも拘らず世界的にみてもワクチン接種が遅れる奇妙な状況にある。プーチン大統領やミシュスチン首相など政治家は広く国民に対してワクチン接種を呼び掛けるとともに、飲食業などサービス業の従事者に対しては事実上の強制接種が行われている上、飲食店をはじめとする店舗や公共交通機関などの利用者をワクチン接種済の人に限定するなどの取り組みのほか、景品提供などを通じた誘導も図られているものの、接種率は依然として低水準に留まる。こうした背景には、ワクチンそのものに対する信頼性の低さに加え、新型コロナ禍対応を巡り後手を踏む対応が続いてきたプーチン政権に対する支持率も低下するなど、政府そのものに対する信認低下が影響していると考えられる。なお、先月実施された連邦議会下院総選挙ではプーチン政権を支える与党・統一ロシアは『絶対安定多数』を維持したものの、それにはなりふり構わぬ選挙対策が奏功しただけとみられ(注1)、ワクチン接種率の低さは国民の多くがプーチン政権を支持している訳ではないことも影響している(注2)。また、上述のようにワクチン接種は遅れている一方、年明け以降は感染力の強い変異株が流入して首都モスクワをはじめとする都市部を中心に感染が拡大してきたが、足下においてはそのペースが一段と加速しているほか、新規感染者数の急拡大による医療インフラのひっ迫を受けて死亡者数も拡大ペースを強めるなど感染動向は悪化している。足下における人口100万人当たりの新規感染者数(7日間移動平均)は236人(今月23日時点)と感染爆発状態となりつつある上、累計の感染者数は824万人強、死亡者数も22万人強に達するなど、ともに世界で5番目に多い水準となっている。政府は昨年、感染急拡大を受けてモスクワなど主要都市を対象に外出禁止措置を発動するなど厳しい行動制限を課す動きをみせたものの、実体経済に深刻な悪影響が出たことを受けて、年明け以降の感染再拡大に際しても行動制限の再導入には及び腰の姿勢をみせてきた。しかし、足下の感染動向は過去の拡大局面と比較して急激に悪化していることを受けて、プーチン大統領は全土を対象に今月30日から来月7日までの9日間を『非労働日』として企業に臨時休業を要請するとともに、感染動向が酷い地域では一段の厳しい措置を講じることを可能とする大統領令を発令した(注3)。さらに、モスクワにおいては今月28日から部分的な都市封鎖(ロックダウン)の再導入が決定されるなど、大都市部を中心に同様の動きが広がることが予想される。他方、足下ではロシア国内で複数の新型コロナウイルスの変異株が発見されており、足下で世界的に猛威を振るう変異株(デルタ株)を上回る感染力を有する可能性が指摘されるなど新たな脅威が懸念される動きもみられる。感染収束に手間取れば、底入れが期待された景気に冷や水を浴びせる可能性が高まると予想される。

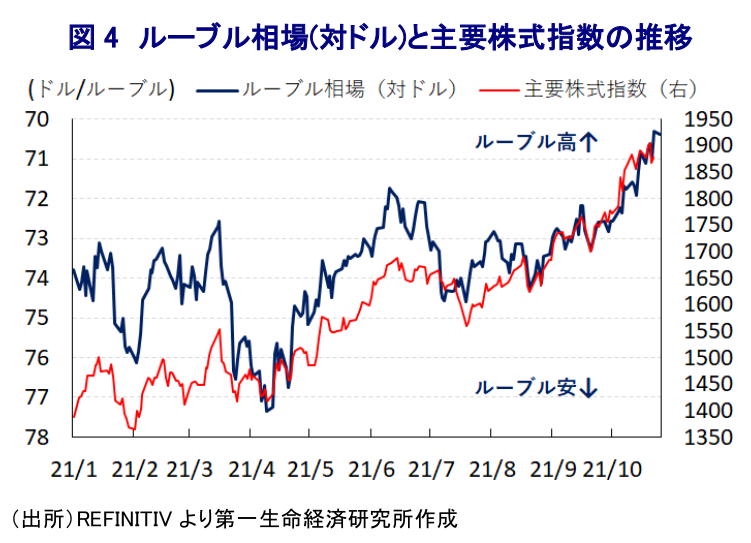

他方、昨年以降における新型コロナウイルスのパンデミックにより世界経済は未曾有の減速に直面したことを受けて、ロシアを含む主要産油国の枠組(OPECプラス)は過去最大の協調減産に動くことで合意した。しかし、昨年後半以降の世界経済は欧米や中国など主要国を中心に新型コロナ禍からの回復の動きを強めており、年明け以降のOPECプラスは協調減産を段階的に小幅に縮小することで需給ひっ迫懸念に対応する動きをみせたものの、減産縮小を小幅に留める対応が続いていることを受けて足下の国際原油価格は上昇傾向を強めている。なお、昨年後半以降における国際原油価格の上昇の動きは世界的なインフレ圧力を招いており、ロシアにおいても昨年末以降のインフレ率は中銀の定めるインフレ目標を上回る水準となるなか、ロシア中銀は3月に2年3ヶ月ぶりの利上げ実施に踏み切るとともに、新型コロナ禍を経て緩和方向に舵を切った政策スタンスの『中立化』を発表するなど金融政策の『正常化』に動いた(注4)。ただし、その後もインフレ率が昂進していることを理由に、中銀は断続的に利上げを実施するなど金融引き締めの度合いを強めているものの、直近9月のインフレ率は前年同月比+7.41%と一段と加速しているほか、食料品とエネルギーを除いたコアインフレ率は同+7.60%とインフレ率を上回る伸びとなるなど、物価を巡る状況は一段と厳しさを増している。こうしたことから、中銀は22日に開催した定例会合において6会合連続での利上げ実施を決定するとともに、利上げ幅は75bpと9月会合時点(25bp)から大幅に引き上げて政策金利は7.50%と2019年6月以来の水準となるなど、急激に引き締め度合いを強めている。会合後に公表された声明文では、物価動向について「想定を大幅に上回る推移が続いており、年末時点のインフレ率は+7.4~7.9%になる」との見通しを示し、その理由として「供給制約に伴う需給ひっ迫に伴いインフレ期待が高まっており、リスクバランスは上向きに傾いている」との認識を示す一方、「来年にかけては+4.0~4.5%低下し、その後も4%近傍で推移する」との見方を示した。他方、金融市場を巡る状況については「政策金利の引き上げにも拘らず現時点における貸出への影響は限定的」との認識を示しており、「市中金利は上昇しているものの、企業部門及び家計部門向けの貸し出しの伸びは依然高水準であり、政策スタンスはバランスの取れた拡大に資する」との見方を示した。また、実体経済については「頭打ちの兆候はうかがえるが依然拡大が続いている」としつつ、「感染対策により企業活動への悪影響が出る可能性がある」とする一方、「外国人労働者の流入制限による労働者不足の影響で労働市場からのインフレ圧力が強まる動きがみられる」とし、「今年通年の経済成長率は+4.0~4.5%、2022~24年にかけては+2.0~3.0%程度の成長率が見込まれる」との見通しを示した。その上で、物価動向について「インフレリスクは上向きに傾いており、構造的な人手不足や国際商品市況の上昇、地政学リスクに伴う国際金融市場の動揺などの影響が懸念される」とした上で、先行きの政策運営について9月の前回会合と同様に「インフレ率が見通しに沿った動きをみせれば、今後の定例会合において追加利上げが決定される可能性は排除出来ない」とするなど追加利上げに含みを持たせる姿勢をみせた。なお、会合後に記者会見に臨んだ同行のナビウリナ総裁は今回の決定について「利上げ幅はかなりのものであり、微調整ではない」との認識を示した上で、100bpの利上げも検討されたことを明らかにした上で、「これまでの予想に比べて長期間にわたって高水準に留まる可能性がある」と述べつつ、金融引き締めの終了時期について述べるのは時期尚早であるとの考えを示している。国際金融市場においては、欧米による経済制裁の影響で欧米を中心とする外国人投資家の取引が細るなか、国際原油価格の高止まりや中銀の金融引き締めの動きも追い風に通貨ルーブル相場は堅調な推移をみせている上、主要株式指数も一時10年超ぶりの高水準となるなど活況を呈する動きをみせている。ただし、上述のように足下の実体経済を巡っては新型コロナウイルスの感染再拡大による行動制限の再強化による悪影響が避けられないほか、物価高と金利高の共存という景気に冷や水を浴びせる材料もくすぶっており、仮に行動制限に拠っても感染収束に道筋を付けられない事態となれば一転して実体経済の悪化が材料視される可能性もある。足下の国際金融市場は米FRB(連邦準備制度理事会)をはじめとする主要国中銀の政策運営の動向にも注目が集まるなか、市場環境の一変によるリスクに晒される可能性には要注意と言えよう。

注1 9月21日付レポート「ロシア、なりふり構わぬ形で政権基盤を維持も、景気の雲行きに怪しさ」

注2 10月13日付レポート「ロシア、新型コロナ禍対策で改めて問われる「国民からの信用」」

注3 10月22日付レポート「ロシア、「民信なくば立たず」を地で行くなか、強制措置に訴えざるを得ず」

注4 3月22日付レポート「ロシア中銀、インフレの顕在を受けて利上げとスタンス中立化を決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢が金融市場を揺さぶるなかでの新興国の「体力測定」 ~資金流入が活発化してきたなか、環境一変で「体力」が覚束ない国も散見される~

新興国経済

西濵 徹

-

OPECプラス有志8ヶ国、5月も日量20.6万バレル増産で合意 ~ホルムズ海峡の事実上封鎖で、合意は「絵に描いた餅」となる可能性は高い~

新興国経済

西濵 徹

-

コロンビア中銀は2会合連続利上げの一方、政府との対立は一層鮮明に ~原油高はマクロ面でプラスも物価に懸念、ペソ相場は当面外部環境に左右される展開続く~

新興国経済

西濵 徹

-

中東情勢悪化で注目される中央アジア・コーカサス産原油とは ~日本企業が権益を有するカザフ、アゼル産原油、多様化の観点で重要な調達先となるか~

新興国経済

西濵 徹

-

メキシコ中銀、インフレと景気悪化のリスクを睨み、僅差で利下げ決定 ~原油高、有事のドル買い、治安情勢の悪化、USMCA再交渉の不透明感、ペソ相場に不安材料山積~

新興国経済

西濵 徹