- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、インフレの顕在を受けて利上げとスタンス中立化を決定

- World Trends

-

2021.03.22

新興国経済

新興国金融政策

ロシア経済

産油国経済

ロシア中銀、インフレの顕在を受けて利上げとスタンス中立化を決定

~追加利上げの可能性に言及するなど、金融政策の着実な正常化が進められる可能性も~

西濵 徹

- 要旨

-

- ロシアでは新型コロナウイルスの感染拡大「第 2 波」が直撃するも、政府は行動制限に及び腰であったが、昨年末を境にピークアウトしてきた。ワクチン接種の動きが加速している上、OPEC プラスによる協調減産の動きを受けて国際原油価格は底入れしており、国際金融市場では新興国から資金流出が強まっているが、通貨ルーブル相場は底堅いなど落ち着いており、実体経済も回復軌道に入っていると捉えることが出来る。

- 足下のルーブル相場は底堅いが昨年来の下振れの影響を克服出来ていない上、生活必需品を中心にインフレが顕在化している。新興国のなかでは利上げに動く流れが広がるなか、ロシア中銀も 19 日の定例会合で 2 年強ぶりの利上げ実施を決定し、政策スタンスも「中立的」にシフトした。短期的な物価の上振れを懸念して追加利上げに含みを持たせており、ロシア中銀もブラジル、トルコに次いで正常化に動いたと言えよう。

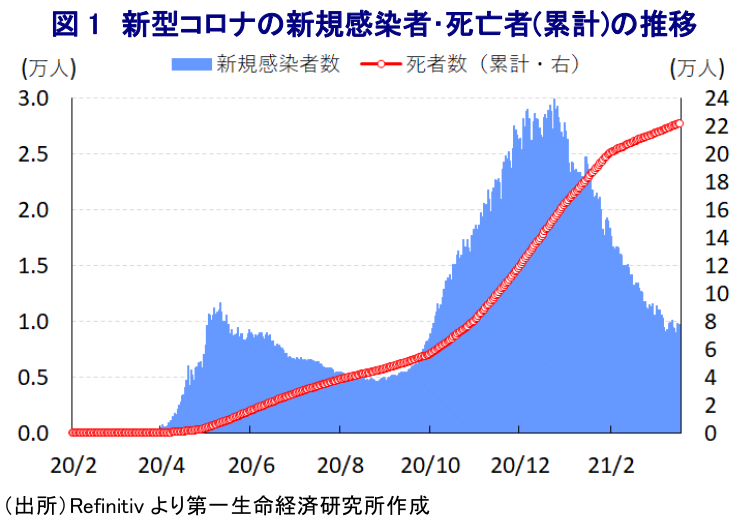

ロシアでは、昨年末にかけて新型コロナウイルス(SARS-CoV-2)が再拡大する『第2波』に見舞われる事態となったものの、昨春の感染拡大の『第1波』に際して感染封じ込めを目的とする外出禁止令といった強力な行動制限が課された結果、深刻な景気減速に直面するなどここ数年の国際原油価格の低迷長期化も相俟って経済への悪影響が顕在化したため、政府は再度の行動制限に対して及び腰の対応をみせてきた。 他方、同国では積極的にワクチン開発が進んで昨夏には世界で初めてワクチンが認可されるなどの動きがみられたほか、昨年末以降はワクチン接種が開始されている。足下における累計の感染者数は445万人弱と米国、ブラジル、インドに次ぐ上、死亡者数も22万人強と米国、ブラジルに次ぐ水準にあるものの、新規感染者数は昨年末を境にピークアウトしているほか、死亡者数の拡大ペースも鈍化するなど状況は改善に向かう兆候がうかがえる。

また、同国製ワクチンを巡っては、政府による『ワクチン外交』を展開するツールとなっている上、今月末までに2000万人を対象にワクチン接種を実施する計画を掲げるなどの取り組みを進めるなど今後も供給拡大が期待される。なお、頭打ちの動きをみせてきた新規感染者数は足下では底打ちするなど高原状態となる兆候がうかがえるため、完全に事態が収束するには依然として相当の時間を要する状況は変わっていない。一方、足下の企業マインドを巡っては、政府が経済活動を優先する動きをみせてきたことに加え、足下では輸出の半分以上を占める欧州諸国での感染拡大の一服による経済活動の再開のほか、同国を含むOPEC(石油輸出国機構)プラス諸国による協調減産を受けた国際原油価格の底入れの動きも相俟って、幅広い分野で好不況の分かれ目となる水準を上回るなど景気拡大を示唆する展開が続いている。なお、足下の国際金融市場では米国の長期金利上昇をきっかけに新興国で資金流出圧力が集まる動きがみられるものの、同国については欧米諸国による経済制裁などの不透明要因は山積するものの、国際原油価格の底入れの動きを追い風に通貨ルーブル相場は堅調な推移をみせるなど、資金流入の動きは比較的堅調な展開となっている模様である(詳細は16日付レポート「ロシア・ルーブル、不透明感山積も原油相場は引き続き追い風に」をご参照下さい)。こうしたことから、足下の企業マインドの堅調さに加え、国際原油価格の底入れの動きも相俟って、同国経済は最悪期を過ぎて回復軌道に入っていると捉えることが出来る。

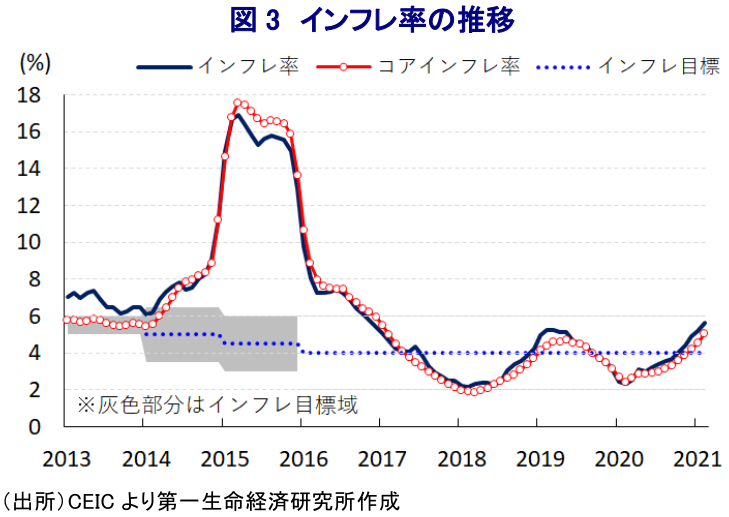

なお、足下のルーブル相場は底堅い動きをみせているものの、昨年以降における調整を受けて低調な推移が続くなど輸入物価の押し上げ要因となるなか、足下では国際原油価格の底入れなどに伴い生活必需品を中心に物価上昇圧力が強まる動きがみられる。結果、足下のインフレ率は前年同月比+5.67%と中銀の定めるインフレ目標(4%)を上回る推移が続いている上、食料品とエネルギーを除いたコアインフレ率も同+5.05%とともにインフレ目標を上回っている。このところの国際金融市場における新興国からの資金流出の動きを受けて、今月に入って以降はブラジル(詳細は18日付レポート「[ブラジル中銀、早くも金融政策の正常化プロセスに突入](http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2020/nishi210318brazil.pdf)」をご参照下さい)、トルコ(詳細は19日付レポート「トルコ中銀、インフレリスクとリラ安懸念に対し敢然たる大幅利上げ」をご参照下さい)が相次いで利上げを実施するなど、資金流出に直面して通貨安圧力が強まるとともにインフレ圧力が顕在化している国々で金融引き締めに向けた動きが広がりをみせている。

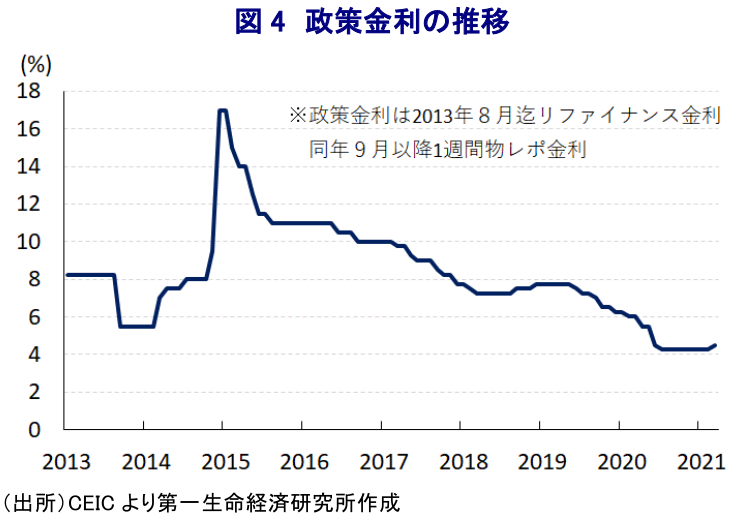

ロシアについては、上述のように国際原油価格の底入れの動きを追い風に足下の通貨ルーブル相場は比較的堅調な推移をみせているものの、インフレ上昇が顕在化していることを受けて、中銀は19日に開催した定例の金融政策委員会において政策金利を25bp引き上げて4.50%とする決定を行った。同行は一昨年半ば以降に景気のテコ入れを目的に断続的な利下げ実施に動いてきたほか、昨年の新型コロナウイルスのパンデミックによる景気下振れを受けて一段の金融緩和に動いてきたが、2018年12月以来となる2年3ヶ月ぶりの利上げ実施に舵を切った。会合後に示された会合文では、利上げ実施の理由について「足下のインフレ率は想定を上回る展開をみせており、内・外需双方で改善の動きがみられるなかで物価を巡るリスクは上振れ方向にシフトしていること」を挙げた。

その上で「急速な需要回復とインフレ圧力により金融政策の中立化が求められており、物価の上振れと景気回復の動きを考慮して金融政策を『中立的』に戻す」とともに、「今後も追加的な利上げ実施の余地は残る」との見方を示した上で、先行きの物価動向について「来年前半には目標近くに戻るとともに安定した推移が見込まれる」との見通しを示した。一方、金融市場環境については「金利上昇の動きはみられるものの、金融機関による貸出金利や預金金利はほぼ横這いで推移するなかで貸出の動きは政策支援や規制緩和を追い風に依然旺盛に推移するなど緩和的な状況が続いている」との見方を示すとともに、政策運営を巡っては「危機対応を中止した場合の金融市場への影響を考慮する」との考えを示した。経済動向については「景気回復は想定以上のペースで進んでいる」との認識を示した上で、先行きについては「世界経済の回復による外需の回復が期待される」とする一方、「国内外におけるワクチン接種の動向や変異種の行方、それに伴う民間需要の動向や財政支援の行方の影響を受ける」との見方を示した。物価動向については「上振れ方向にシフトしている上、上振れ要因が長期化する可能性がある」とした上で、短期的要因には「地政学的な要因、世界経済の想定以上に早い回復に伴う先進国中銀の政策スタンスの変更などに伴う国際金融市場のボラティリティの高まり」が挙げられ、中長期的な要因は「財政政策の影響が大きく左右する」との見方を示した。なお、同行は政策スタンスを『中立的』にシフトした上、将来的な追加利上げに含みを持たせる姿勢をみせていることを勘案すれば、ブラジル、トルコに続いて政策の正常化の歩みを強めていると捉えることが出来よう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹