- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア、新型コロナ禍対策で改めて問われる「国民からの信用」

- World Trends

-

2021.10.13

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ロシア経済

産油国経済

ロシア、新型コロナ禍対策で改めて問われる「国民からの信用」

~金融市場は活況を呈するが、物価高と金利高、感染再拡大が景気に冷や水を浴びせることに要注意~

西濵 徹

- 要旨

-

- ロシアでは先月に総選挙が実施され、なりふり構わぬ対策が奏功してプーチン政権を支える与党・統一ロシアは政権基盤の維持に成功した。しかし、ロシアは世界初の新型コロナ向けワクチンの生産、承認に動いたが、国民の間に根強い不信感や政府への信認低下も理由に接種率は低迷する。結果、足下では変異株による感染再拡大が直撃しており、そのペースは昨年末にかけての第2波を上回りつつある上、感染再拡大により死亡者数も拡大ペースを強めており、ロシアは再び新型コロナ禍の渦中に引き込まれていると言える。

- 足下の国際金融市場は米FRBのテーパリングなど新興国を取り巻く環境が変わりつつあるが、ロシアについては経済制裁の影響でそうした環境変化に晒されにくい状況にある。ただし、国際原油価格の上昇による交易条件の改善は株価を押し上げており、インフレを受けた中銀の利上げ実施はルーブル相場を下支えするなど活況を呈している。他方、足下のインフレ率は高止まりするなかで一段の金融引き締めが必要となっている上、感染動向の悪化も景気に冷や水を浴びせることが懸念される。早期の新型コロナ禍の収束が不可欠だが、国民からの信用の低さが足かせになっていることをあらためて見つめ直す必要があると言える。

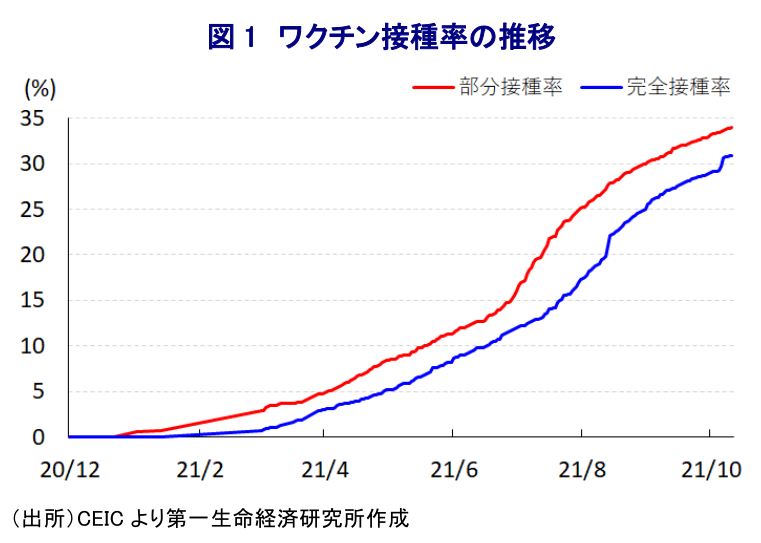

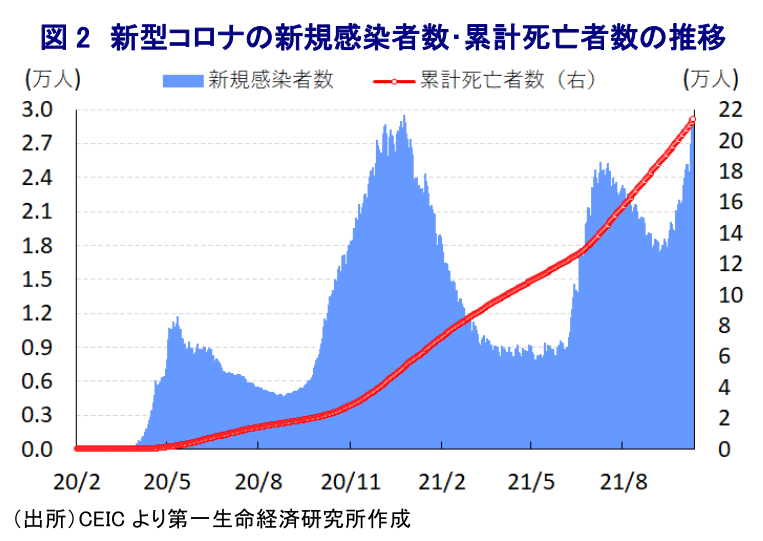

ロシアでは先月、連邦議会下院(国家院:定数450)の総選挙が実施され、なりふり構わぬ選挙戦略が奏功する形でプーチン政権を支える与党・統一ロシアは改選前から議席数を減らすも、議会運営を単独で支配状態における『絶対安定多数』を確保するなど政権基盤を維持することに成功した(注1)。他方、同国内における新型コロナウイルス(SARS-CoV-2)の感染動向を巡っては、昨年末にかけて新規感染者数が急拡大する動きがみられたものの、年明け以降は一転して頭打ちするとともに、同国は世界で新型コロナウイルス向けワクチン(スプートニクV)が生産、承認され接種が行われるなど、感染動向の改善が進むと期待された(現時点においてWHO(世界保健機関)は同ワクチンに対する緊急使用を承認していない)。しかし、ロシア国内においては接種可能なワクチンがロシア製ワクチンに限定されるなか、多くの国民の間にワクチンの有効性に対する疑念がくすぶるなかでワクチン接種を躊躇する動きがみられる。こうしたことも影響して、上述のように同国が世界初の新型コロナウイルス向けワクチン生産に動いたにも拘らず、今月11日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は30.90%、部分接種率(少なくとも1回は接種回数を受けた人の割合)も33.97%に留まるなど、ともに世界平均を大きく下回るなどワクチン接種は大きく遅れている。こうした事態を受けて、プーチン大統領及びミシュスチン首相はテレビ演説などを通じて広く国民に対してワクチン接種を呼び掛けているほか、飲食業をはじめとするサービス業の従事者を対象に事実上の強制接種が行われている上、飲食店をはじめとする店舗や公共交通機関などの利用をワクチン接種済の人に限定するとともに、自動車や住宅など景品提供による誘導なども図られてきた。しかし、上述のようにワクチン接種率は他国と比較して低水準に留まっており、プーチン大統領を中心に政府はワクチン接種の加速を通じた早期の集団免疫獲得に向けて強力な旗振りを行っているものの、ワクチンに対する信頼性の低さに加え、このところの政権支持率が低下傾向を強めるなど政府に対する信認が低下していることも影響して一向に前進していないと捉えられる。こうした状況も影響して、6月以降は感染力の強い変異株の流入も重なり新規感染者数は再び拡大しているほか、足下では一段と加速の動きを強めて人口100万人当たりの新規感染者数(7日間移動平均)は今月11日時点で183人に上るなど昨年末に更新したピーク(195人)に近付いている。さらに、新規感染者数の急拡大により医療インフラに対する圧力が強まっていることを受けて、足下の1日当たりの死亡者数は過去最多水準で推移するとともに拡大の動きを強めるなど感染動向は急速に悪化している。このように、足下のロシアは再び新型コロナ禍の渦中に引き込まれていると判断することが出来る。

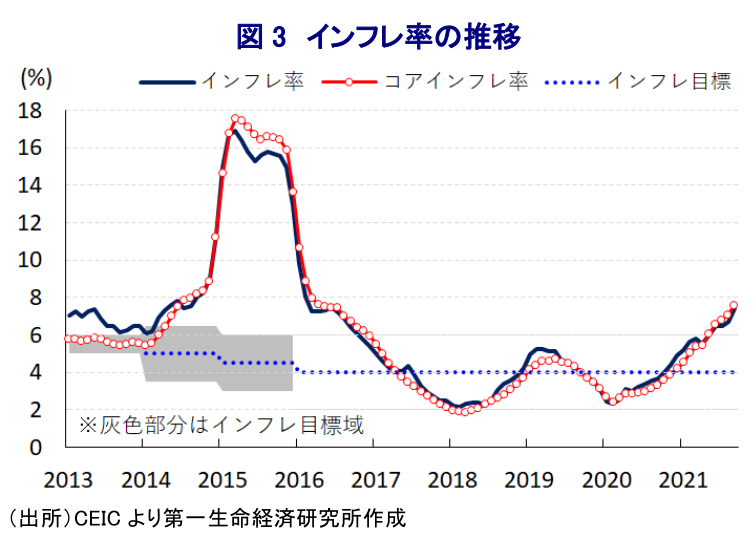

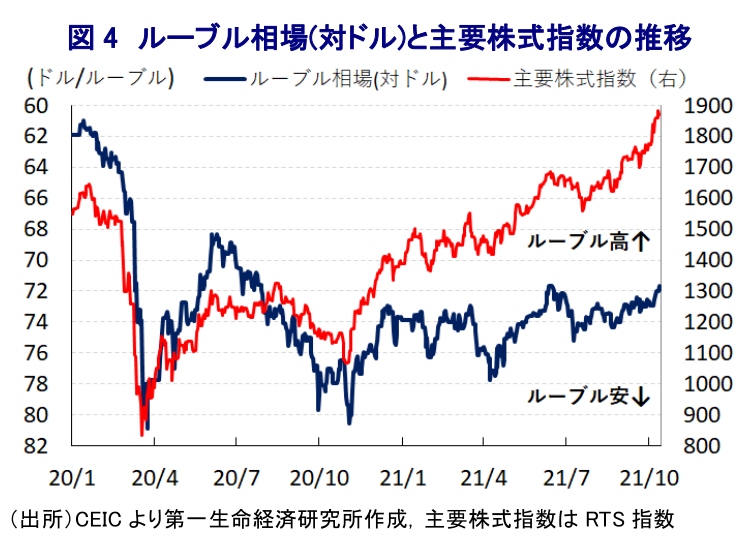

足下の国際金融市場においては米FRB(連邦準備制度理事会)による量的緩和政策の縮小観測に加え、中国経済の減速懸念などを理由に不透明感が強まっており、新興国へのマネーフローに悪影響が出ることが懸念されている。ただし、ロシアについては過去数年に亘る欧米の経済制裁の影響に伴い、欧米を中心とする外国人投資家などの機関投資家が積極的に資金取引を行うことが難しくなっており、国際金融市場を取り巻く状況など外部環境との連動性が低下する傾向がうかがえる。他方、昨年以降における新型コロナウイルスのパンデミック(世界的大流行)により世界経済が未曾有の景気減速に見舞われるとともに、2017年以降にOPEC(石油輸出国機構)加盟国とロシアなど非加盟国の枠組(OPECプラス)で実施してきた協調減産が一旦瓦解したことを受け(注2)、その後の国際原油価格は一時史上初のマイナスとなるなど異常な事態となったことも重なり、通貨ルーブル相場は一時最安値を更新した。その後はOPECプラスの枠組で過去最大規模の協調減産の実施で合意したほか、欧米や中国など主要国を中心とする世界経済の回復も追い風に国際原油価格が一転底入れしたことでルーブル相場は押し上げられたものの、感染動向が悪化する度に調整圧力が掛かるなど一進一退の動きが続いている。なお、足下では感染力の強い変異株による感染再拡大が景気回復の動きに冷や水を浴びせる懸念があるものの、世界経済は引き続き拡大局面が続くなど原油需要の回復が期待される一方、OPECプラスは感染再拡大を警戒して大幅な増産に消極的な姿勢をみせるなかで11月についても小幅な協調減産縮小を維持した結果(注3)、その後の国際原油価格は一段と上昇している。さらに、このところは世界的に省エネルギーや脱炭素に向けた動きが活発化するなかで天然ガスに対する需要が押し上げられるなか、原油価格の上昇に歩を合わせる形で天然ガスの国際価格も上昇傾向を強めており、これらの天然資源が輸出の大宗を占めるロシア経済にとっては、交易条件の改善が景気を押し上げることが期待される。他方、このところの国際原油価格の急上昇の動きは世界的なインフレ圧力となることが懸念されているが、ロシアにおいてはルーブル安に伴う輸入物価を通じた物価上昇も相俟って昨年末以降のインフレ率は中銀の定めるインフレ目標を上回る推移をみせており、中銀は3月に利上げに加えて金融政策のスタンスの中立化を決定したほか(注4)、その後も中銀は5会合連続で利上げを決定するなど引き締めの動きを強めている。こうした状況も影響して、足下のルーブル相場は底堅い動きをみせているほか、交易条件の改善が景気を押し上げるとの期待を反映して主要株価指数は10年強ぶりの高水準となるなど活況を呈している。中銀による立て続けの利上げ実施はプーチン大統領が物価抑制を厳命したことも追い風になっているとみられるものの、足下のインフレ率は一段と加速の動きを強めるなかでさらなる利上げを迫られるなど、物価高と金利高の共存が景気に冷や水を浴びせることが懸念される。また、上述のように足下の感染動向は急速に悪化しており、政府は実体経済に悪影響を与える行動制限には及び腰の姿勢をみせているものの、足下の企業マインドに幅広く下押し圧力が掛かるなど景気の重石となる動きもみられる。よって、ロシア経済にとっては早期に新型コロナ禍の収束に向けた道筋を立てることが必要と言えるものの、国民からの信用の低さがその足かせとなっていることを今こそあらためて見直す必要があろう。

注1 9月21日付レポート「ロシア、なりふり構わぬ形で政権基盤を維持も、景気の雲行きに怪しさ」

注2 2020年3月9日付レポート「ロシアの「強情」とサウジの「逆切れ」でOPECプラスが瓦解」

注3 10月5日付レポート「OPECプラス、11月も日量40万バレルの協調減産縮小を維持」

注4 3月22日付レポート「ロシア中銀、インフレの顕在を受けて利上げとスタンス中立化を決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹