- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、「第3波」懸念のなか低金利と流動性供給で景気下支えを維持

- Asia Trends

-

2021.06.18

アジア経済

新型コロナ(経済)

アジア金融政策

インドネシア経済

インドネシア中銀、「第3波」懸念のなか低金利と流動性供給で景気下支えを維持

~金融市場の動揺への耐性は充分も米FRBに揺さぶられる事態は不可避、慎重な運営が求められる~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国で景気回復が進む一方、新興国で変異株により新型コロナウイルスの感染再拡大が広がるなど好悪双方の材料が混在する。インドネシアでは年明け以降新規陽性者数が鈍化したが、行動規制強化にも拘らず人の移動が底入れしたことで感染が再拡大する「第3波」が懸念されている。ワクチン接種も主要国と比較して大きく遅れるなか、今後は感染動向が急速に悪化するリスクに要注意である。

- 同国経済は昨年後半以降底入れの動きを強め、足下でも改善が期待される一方で感染再拡大が冷や水を浴びせる懸念がある。他方、インフレ率は下振れするなか、中銀は17日の定例会合では4会合連続で現行の緩和政策を据え置いた。中銀総裁は米FRBの政策運営を比較的楽観視する姿勢をみせる一方、利上げ前倒しの動きは資金流出を招く可能性もあり、資金流入を促す不断の取り組みが不可欠になるであろう。

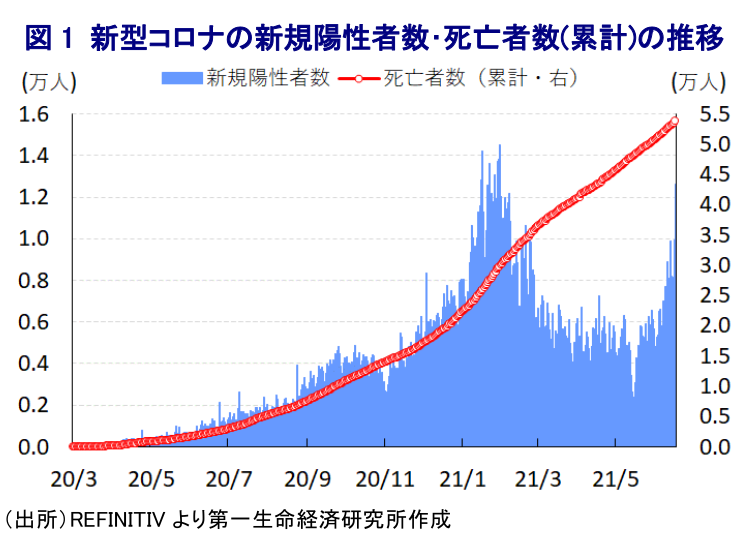

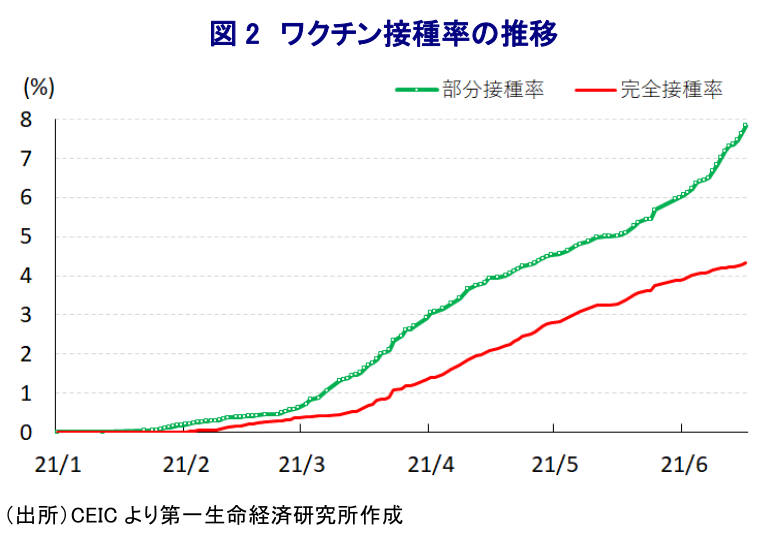

足下の世界経済は、欧米や中国など主要国で新型コロナウイルス(SARS-CoV-2)の感染収束やワクチン接種の加速を追い風に経済活動の正常化が進むなど景気回復を促す動きが続く一方、新興国では感染力の強い変異株により感染が再拡大して行動制限が再強化されるなど景気に冷や水を浴びせる動きが広がり、好悪双方の材料が混在する状況にある。一方、インドネシアは昨年来の新型コロナウイルスのパンデミック(世界的大流行)を受けてASEAN(東南アジア諸国連合)における感染拡大の中心地となり、昨年末以降は新規陽性者数が拡大傾向を強める『第2波』に直面したものの、年明け直後を境に頭打ちの様相を強めるなど事態収束に向けた兆候が出ていた。なお、同国では中央政府と地方政府の間で感染対策の姿勢が異なるといった『ドタバタ』がみられたものの、中央政府は1年のなかでヒトの移動が最も活発化するレバラン(断食月明け大祭)の時期の国内移動を原則禁止とするなど強力な対策を採った。さらに、感染収束を図るべく今月からは全土を対象に行動制限が再強化されるなど対策を強化したものの、実際には人の移動は底入れする動きがみられたこともあり、先月末以降は首都ジャカルタやその周辺などを中心に新規陽性者数は再び増勢を強めている上、死亡者数も拡大ペースを強めるなど『第3波』が懸念される事態となっている。足下のASEANは変異株による感染拡大の中心地となる一方、中国によるいわゆる『ワクチン外交』を背景に中国製ワクチンの供給が進む動きがみられたにも拘らず主要国と比較してワクチン接種は総じて遅れており 1、インドネシアにおいても今月16日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は4.32%、部分接種率(少なくとも1回は接種を受けた人の割合)は7.84%に留まるなど、世界平均(それぞれ9.58%、21.12%)を大きく下回る状況にある。政府はワクチンの国際供給スキーム(COVAX)も活用しつつ来年3月を目途に総人口の3分の2に当たる1億8,150万人を対象にワクチン接種を完了して集団免疫の獲得を目指す計画を掲げているが、足下では世界的にワクチン獲得競争が激化している上、COVAXへのワクチン供給の柱となることが期待されたインドが感染爆発を受けて事実上の禁輸に動くなど供給は滞るなど 2、政府計画の実現は容易でない。また、中国製ワクチンについては接種が進む国でも変異株による感染拡大の動きが広がるなど有効性に疑問が生じている上 3、同国おいても中国製ワクチンを接種した医療従事者の間で感染拡大の動きが広がる動きもみられる。そして、足下にかけて人の移動が底入れの動きを強めるなど『人流』が活発化していたことを勘案すれば、今後の新規陽性者数は一段と底入れの動きを強めることも予想されるほか、ワクチン接種の遅れも相俟って感染拡大の動きが広がることも懸念されるなど、急速に事態が悪化する可能性に注意する必要があろう。

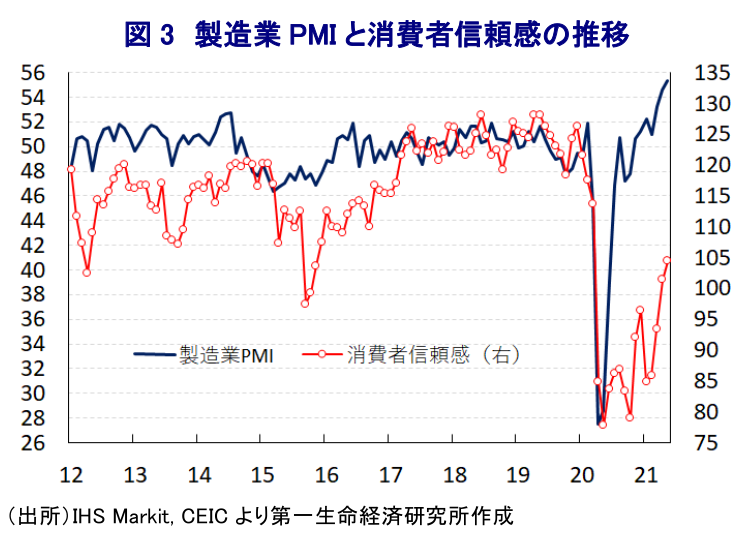

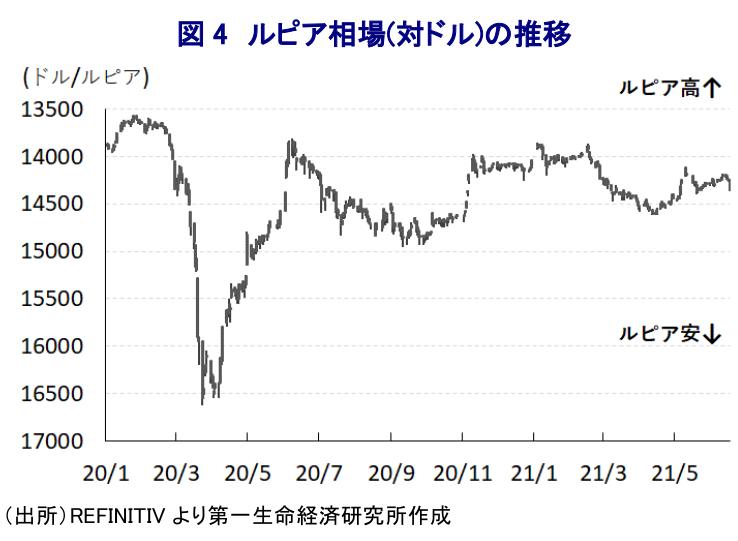

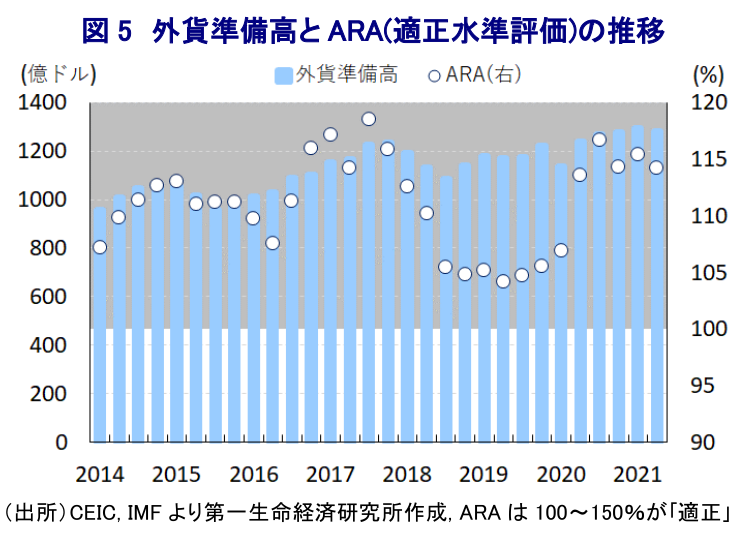

昨年後半以降の同国経済を巡っては、世界経済の回復が外需を押し上げるとともに、政府及び中銀は財政及び金融政策を総動員して下支えの動きを強めたこともあり、年明け以降の景気も底入れの動きを強める展開が続いている上 4、政府による行動制限の再強化にも拘らず人の移動が底入れしていることを反映して企業部門のみならず家計部門のマインドも改善するなど、景気は一段と底入れの動きを強めてきた模様である。他方、足下では新規陽性者数の拡大といった不透明感が高まる動きが出ている上、インフレ率は中銀の定める目標を下回る推移が続くなど、多くの新興国では昨年後半以降の国際原油価格の底入れなどを背景にインフレが顕在化して金融政策の正常化に追い込まれる動きがみられるものの、同国についてはそうした環境にはほど遠い状況にある。こうしたことから、中銀は17日に開催した定例の金融政策委員会で政策金利である7日物リバースレポ金利を4会合連続で3.50%に、短期金利の上下限もそれぞれ4.25%、2.75%に据え置くなど現行の緩和姿勢を維持する決定を行った。会合後に公表された声明文では、今回の決定について引き続き「低インフレとルピア相場の安定化策に一致するとともに景気回復を後押しするもの」との認識を示した上で、「緩和政策とマクロプルーデンス政策のポリシーミックスの最適化やデジタル化を通じて景気回復を支援する」との考えを示した。また、世界経済については「国際金融市場の不確実性の低下を受けて期待通り回復が進んでいる」との見方を示す一方、同国経済については「第2四半期も景気のモメンタムは上昇する」として「今年の経済成長率は4月会合時点の見通し(+4.1~5.1%)に沿った動きになる」との見通しを示した。さらに、足下の貿易収支の改善の動きは「対外収支の堅牢さは向上する」とした上で、通貨ルピア相場は「資金流入や中銀による安定化策を受けて強含む動きがみられる」とし、物価動向についても「季節要因による一時的な上昇懸念はあるものの管理可能である」として「今年のインフレ率は目標域(3±1%)に収まる」との見通しを示した。金融市場についても「銀行セクターの硬直的な状況にも拘らず、低金利環境の長期化や流動性条件の緩和を受けて低金利が続いている」ほか、金融システムについても「仲介機能の機会拡大にも拘らず堅牢な状況が続いている」として政策的な下支えを継続する考えを示した。なお、会合後にオンライン記者会見に臨んだ同行のペリー総裁は「感染再拡大による実体経済への影響を注視している」とする一方、「米FRB(連邦準備制度理事会)の声明は緩和スタンスの継続を意味しており、年内にテーパリング(量的緩和政策の縮小)に動く可能性はない」とした上で、「見通しに影響を与える経済指標の動向を注視するが、テーパリングに動くのは2022年、利上げに動くのは2023年になる」との見通しを示した。その上で、「FOMCの後も米長期金利は落ち着いており、政策決定がルピア相場や長期金利に与える影響を制御する」との考えを示すとともに、先行きについては「景気回復に向けた政策手段を駆使しつつ、物価や景気動向を注視する」とした。ただし、先行きの政策運営は「インフレ率が上昇するまでは低金利と流動性供給を維持する」とし、「インフレの昂進は早くても2022年初旬以降になる」との見通しを示した上で、「緩和政策の『出口』とともにテーパリングを開始する」との考えをみせた。ただし、米FRBは利上げ実施時期を前倒しするとともに、量的緩和政策の縮小を巡る討議を示唆するなど国際金融市場において米長期金利の上昇や米ドル高圧力に繋がる材料がみられ、そうした動きは資金流出とともにルピア安圧力を増幅させるリスクがあることを勘案すれば中銀が追加緩和に動くハードルは高く、現行の政策運営を継続すると見込まれる一方で市場環境如何では利上げに追い込まれる可能性も懸念される。その意味では政策の『自立性』を高める取り組みが不可欠であり、足下の外貨準備高の水準はIMF(国際通貨基金)が示す国際金融市場の動揺への耐性を巡って適正水準を満たしていると試算出来るものの、資金流入を促す不断の取り組みを進めることが求められる。

1 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

2 5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

3 6月16日付レポート「チリの感染状況が炙り出す新興国の新型コロナ対応の難しさ」

4 5月6日付レポート「インドネシア、4四半期連続のマイナス成長で未だ新型コロナ禍を克服出来ず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹