- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、4四半期連続のマイナス成長で未だコロナ禍を克服出来ず

- Asia Trends

-

2021.05.06

アジア経済

新型コロナ(経済)

インドネシア経済

インドネシア、4四半期連続のマイナス成長で未だコロナ禍を克服出来ず

~2021年1-3月は前年比▲0.74%、短期的な景気下振れ懸念もくずぶるなど政策対応は困難が続く~

西濵 徹

- 要旨

-

- インドネシアでは、ラマダン明けを控えて変異株による新型コロナウイルスの感染再拡大が懸念されるなか、政府は行動制限を延長するなど警戒を強めている。年明け以降は世界経済の回復も追い風に企業及び家計マインドは底入れしてきたが、景気回復の動きに冷や水を浴びせることが懸念される。中銀も先月の定例会合で景気見通しを下方修正する動きをみせており、景気動向に対する不透明感が急速に高まっている。

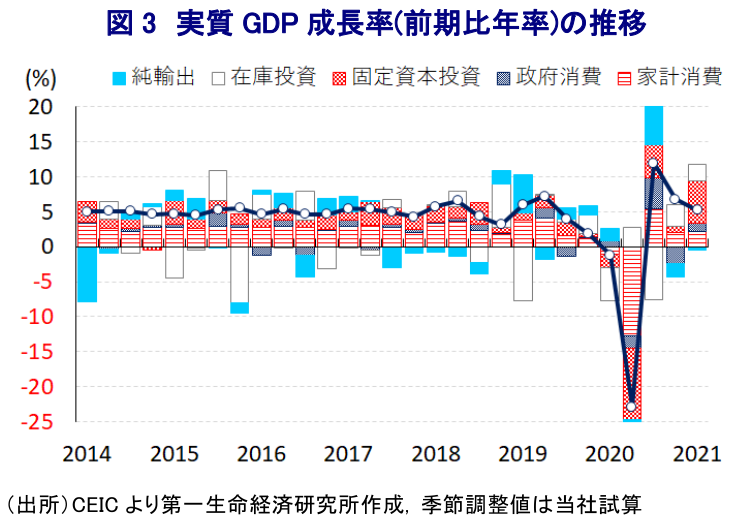

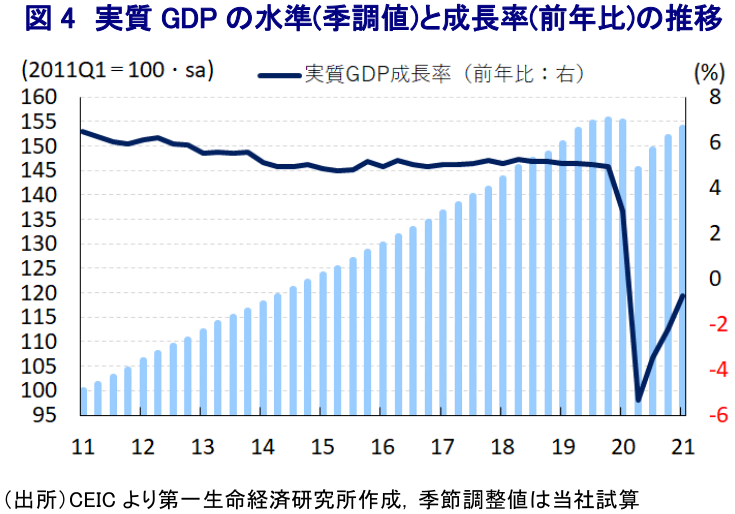

- 年明け以降は内・外需双方で景気の底入れが進んでいるが、1-3月の実質GDP成長率は前年比▲0.74%と4四半期連続のマイナス成長となっている。前期比年率ベースの成長率は3四半期連続のプラスと試算されるが、実質GDPの規模は依然一昨年末の水準を下回るなど新型コロナの影響が残っている。景気回復の動きは分野ごとに跛行色を強めており、内需が以前の力強さを取り戻すには時間を要すると見込まれる。

- 足下の国際金融市場は米長期金利の上昇一服を受けて新興国への資金流入が回帰する動きがみられるが、同国では通貨・株式ともに上値が重いなど厳しい状況が続いている。景気の下振れ懸念がくすぶることを勘案すれば、政府及び中銀にとっては引き続き厳しい対応を迫られる局面が続くことは避けられない。

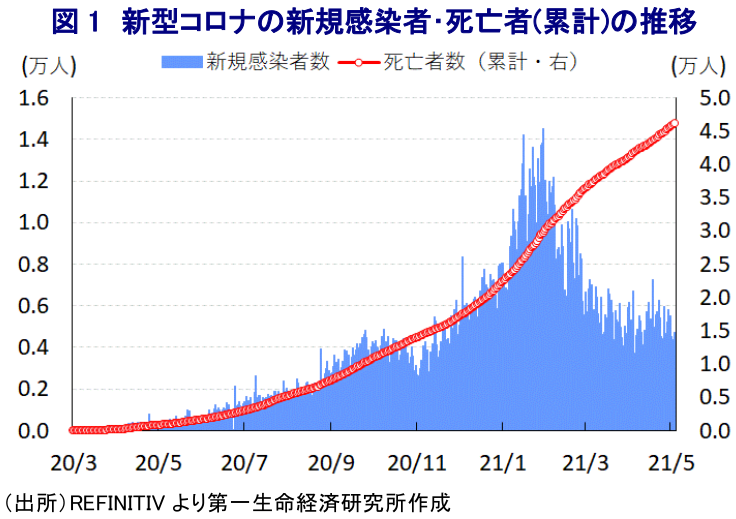

インドネシア経済を巡っては、昨年以降の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)の余波を受けて外需に大きく下押し圧力が掛かったほか、国内では他のASEAN(東南アジア諸国連合)諸国を上回るペースで感染が拡大したため、地方政府レベルで強力な感染対策が採られたことで幅広い経済活動に悪影響が出る事態となった。なお、その後は感染収束にほど遠い状況が続いたものの、中央政府レベルで経済活動の再開に舵が切られるとともに、世界経済の回復を受けて外需を取り巻く環境が改善したことも相俟って、昨年後半以降の景気は底入れしてきた。さらに、国内における新規感染者数は年明け直後をピークに頭打ちしているほか、中国による積極的ないわゆる『ワクチン外交』も追い風に1月半ばにワクチン接種が開始されており、政府は中国製ワクチンのみならず幅広くワクチンの確保を強化させてきた。なお、政府は1日当たりのワクチン接種を段階的に拡大させることで、来年3月を目途に総人口の3分の2に当たる1億8,150万人を対象にワクチンの完全接種(必要な接種回数を受ける状況)を実施することで集団免疫の獲得を目指す計画を掲げる。今月3日時点における完全接種者(必要な接種回数を受けた人)数は770万人となっているほか、部分接種者(少なくとも1回は接種を受けた人)数も1,247万人弱に達するなどワクチン接種は着実に前進しているものの、人口対比での完全接種率は2.82%、部分接種率も4.56%と世界平均(それぞれ3.58%、7.78%)をともに大きく下回っている。こうしたなか、足下では頭打ちしてきた新規感染者数が底打ちするなど再拡大の懸念が高まっており、政府は今月3日に行動制限を延長するとともに、対象州を5州加えて全34州のうち30州とするなど警戒する動きを強めている。この背景には同国は世界最大のイスラム教徒を抱えるなか、足下では周辺国などで感染力の強い変異株による感染再拡大の動きが顕在化しており、先月からのラマダン(断食月)が明ける今月にはレバラン(断食月明け大祭)が予定されている上、例年はこの時期に帰省が活発化する傾向があることがあり、政府は今年も国内移動を原則禁止する方針を示している。なお、経済活動の再開が図られていることに加え、世界経済の回復も相俟って足下では企業部門のみならず、家計部門のマインドも改善するなど景気の底入れを示唆する動きがみられるなど、新型コロナウイルスのパンデミックを受けて大きな痛手を受けた同国経済はその影響を克服する動きを強めてきたとみられる。しかし、上述のように行動制限が延長されるなど、経済活動に悪影響が出る状況が長期化されることは先行きの景気回復に冷や水を浴びせることが懸念される。事実、中銀は先月の定例会合において先行きの景気に関して、外需の回復が見込まれる一方で、感染動向やワクチン接種を巡る状況が家計消費をはじめとする内需の重石になることを懸念して経済見通しを引き下げており 1、景気回復の行方に冷や水を浴びせることは避けられないと見込まれる。

なお、年明け以降については新規感染者数が頭打ちして経済活動の再開の動きが広がりをみせたほか、世界経済の回復による外需を取り巻く環境の改善も相俟って、景気の底入れが進んでいることが期待されるものの、1-3月の実質GDP成長率は前年同期比▲0.74%と前期(同▲2.19%)からマイナス幅は縮小するも4四半期連続のマイナス成長となっている。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は3四半期連続のプラス成長となり、着実に景気は底入れの動きを強めている様子はうかがえるものの、実質GDP(季節調整値)の規模は新型コロナウイルスのパンデミックによる影響が及ぶ直前の一昨年末と比較して▲1.0%程度下回る水準に留まるなど、依然としてその影響を克服出来ていないと捉えられる。内訳をみると、世界経済の回復を追い風に原油及び天然ガスのほか、その他の財についても輸出は総じて底入れの動きを強める一方、事実上の国境封鎖が続いていることを受けてサービス輸出は大幅マイナスが続くなど対照的な動きをみせている。また、政府は今年度予算でも巨額の財政出動を通じた景気下支えを図っていることを反映して政府消費は大きく拡大したほか、中銀による『財政ファイナンス』を厭わない異例の金融緩和やそれを追い風とする公共投資の拡充の動きに加え、景気の底入れを背景とする企業部門による設備投資意欲の回復も追い風に固定資本投資も大きく押し上げられている。さらに、景気の底入れにも拘らず雇用・所得環境に不透明感が残るものの、足下のインフレ率は中銀の定めるインフレ目標を下回る推移が続いており、家計部門の実質購買力が下支えされている上、経済活動の再開の動きも追い風に家計消費は緩やかに拡大を続けている。なお、幅広く内需が拡大していることを反映して輸入は輸出を上回るペースで押し上げられており、純輸出(輸出-輸入)の前期比年率ベースの成長率寄与度は2四半期連続のマイナスとなっている。分野別でも、農林漁業関連の生産は引き続き堅調な推移が続いているほか、上述のように財輸出が底入れの動きを強めていることを反映して化学製品関連や機械製品関連などを中心に製造業の生産も底打ちの動きを強める上、公共投資の進捗促進の動きを受けて建設業の生産も大きく底入れしている。その一方、鉄鉱石関連を除く鉱業部門の生産は引き続き下押し圧力が掛かっているほか、事実上の国境封鎖状態の長期化を受けて観光関連をはじめとするサービス業の生産は幅広く低迷するなど、業種ごとに跛行色が一段と強まっている様子がうかがえる。先行きについては行動制限の長期化が家計消費など内需の足かせとなることは避けられない上、周辺国での変異株による感染再拡大を受けて国境封鎖のさらなる長期化も予想されることを勘案すれば、内需が以前のような勢いを取り戻すには相当の時間を要することは間違いないと言えよう。

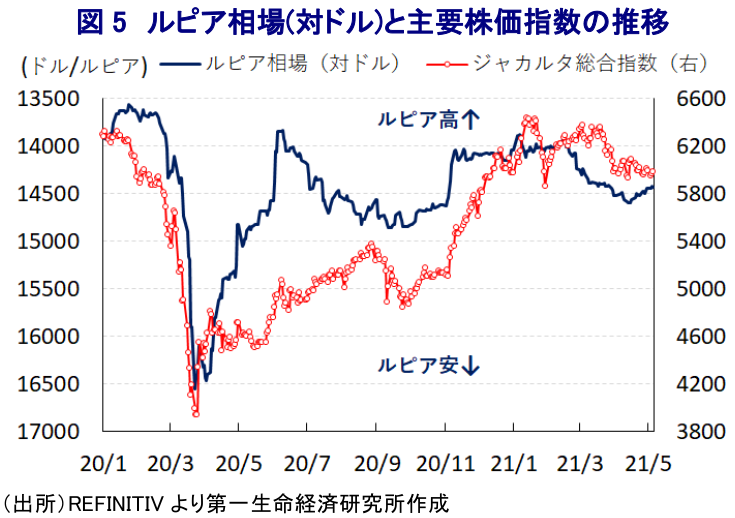

今春以降の国際金融市場においては、全世界的な金融緩和を背景に『カネ余り』の様相を一段と強める展開が続く一方、米バイデン政権による巨額の財政出動に加え、足下の米国経済が景気回復の動きを強めていることを追い風に米長期金利が上昇したことをきっかけに、新興国への資金回帰の動きに逆風が吹く兆候が強まった 2。ただし、その後は米FRB(連邦準備制度理事会)が足下の緩和姿勢の長期化を示唆する動きをみせたことで米長期金利は頭打ちしており、この動きに呼応するように米ドル指数にも下押し圧力が掛かるなど、新興国への資金流入の動きを後押しする流れがみられる。こうした状況にも拘らず、足下の通貨ルピア相場は上値の重い動きをみせているほか、主要株価指数(ジャカルタ総合指数)も同様に調整する展開が続いており、新型コロナウイルスの感染動向やワクチン接種を巡る不透明感が景気の足かせになるとの見方が影響していると考えられる。中銀は通貨ルピア相場の安定を図るべく様々な手段を通じて為替介入を実施する方針を示している一方、景気下支えの観点からルピア安を招きかねない『財政ファイナンス』の深掘りも示唆するなど厳しい状況が続いている。短期的な景気の下振れも懸念されるなかで、政府及び中銀にとっては難しい対応が迫られる展開が続くと予想される。

1 4月23日付レポート「インドネシア中銀、成長率見通しを下方修正(Asia Weekly (4/19~4/23))」

2 3月11日付レポート「新興国金融市場に変化の兆し、米国など主要国の動向がカギに」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

ニュージーランドは10ヶ月ぶりの貿易黒字に(Asia Weekly(4/22~4/26)) ~台湾の3月統計は前年比でプラスだが、前月比はマイナスであるなど内容に注意~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

関連レポート

-

インドネシア:金融政策(24年4月) ~通貨防衛のサプライズ利上げ、金融政策の先行きはFRBと地政学リスク次第~

アジア経済

阿原 健一郎

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

アジアで生活必需品を中心にインフレ再燃の動き(Asia Weekly(3/31~4/5)) ~食料品やエネルギーなどを中心にインフレ圧力が強まる動きが確認されている~

アジア経済

西濵 徹

-

インドネシア中銀、引き続きルピア相場の安定を重視する展開 ~米FRBの利下げを前提に年後半の利下げ余地に言及も、外部環境如何の状況は変わらない~

アジア経済

西濵 徹