- HOME

- レポート一覧

- 経済分析レポート(Trends)

- いよいよ「人口減少社会」が迫る中国経済の行方

- Asia Trends

-

2021.04.30

アジア経済

新型コロナ(経済)

米中関係

中国経済

いよいよ「人口減少社会」が迫る中国経済の行方

~「短期は楽観も、中長期は悲観」といった様相が一段と強まる可能性~

西濵 徹

- 要旨

-

- 昨年来の世界経済は新型コロナウイルスのパンデミックを受けて大きく減速したが、足下では一転して回復している。世界経済のけん引役となってきた中国経済の回復はその一助となる一方、債務膨張が確認されるなど新たな課題がくすぶる。政府は昨年実施した国勢調査の結果公表を遅らせるなか、一部では人口減少に転じたとの見方もあり、中国政府が懸念する「未富先老」が予想以上の速さで迫っている可能性がある。

- 4月の企業マインドを巡っては、政府統計では製造業、非製造業を問わず頭打ちするなど、景気が「踊り場」を迎えるなかで一段と頭打ちしている可能性が示唆される。他方、4月の財新製造業PMIは政府統計と対照的に改善するなど生産拡大を示唆する動きがみられる。ただし、企業はコスト増圧力に直面するも製品価格に転嫁出来ない状況もうかがえるなど、足下で頭打ちしている株式市場の混乱要因となる可能性もあろう。

- 短期的には、中国経済は緩やかな拡大が続くなど楽観的な見方が出来る一方、中長期的には人口減に伴う潜在成長率の低下が不可避のなか、国内・外の構造問題がさらなる足かせとなるリスクが意識されよう。

昨年以降の世界経済を巡っては、一昨年末に中国で発見された新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受け、全世界的に行動制限が図られるなど経済活動に悪影響が出たことで景気に深刻な下押し圧力が掛かる事態に見舞われた。しかし、当初における感染拡大の中心地となった中国で早期の感染抑制が図られて経済活動の正常化が進んだことに加え、欧米など主要国でも感染拡大が一服して経済活動の再開に舵が切られたことで、大きく下振れした世界貿易は一転底入れして世界経済の回復が促されている。さらに、全世界的に景気下支えに向けて財政及び金融政策の総動員が図られて国際金融市場は『カネ余り』の様相を一段と強めたため、世界経済の回復も相俟って金融市場は活況の度合いを強めて景気回復を促す流れに繋がっている。また、ここ数年の世界経済のけん引役となってきた中国の景気回復は世界経済の回復を促すと期待される一方、その背後では過剰流動性を追い風にした企業部門や家計部門の債務が急拡大する動きが確認されるなど 1、中国経済が抱える構造問題が再燃するリスクが高まっている。他方、中国では長年に亘る『一人っ子政策』の影響で急速に高齢化が進むなど人口構成が歪になっており、政府は2016年に一人っ子政策を廃止して『二人っ子政策』を導入するなど出生数の増加を目指す取り組みを進めてきた。しかし、近年の都市化の進展を背景とした若年層における家族観の変化に加え、都市部での住宅をはじめとする生活費の上昇、とりわけ教育費の高騰などを理由に少子化が加速するなど共産党及び政府の思惑が具現化しない展開が続いてきた。さらに、新型コロナウイルスの感染拡大による影響も重なり、昨年の出生数(戸籍登録を済ませた新生児数)は1003.5万人と前年から▲14.9%も低下しており、当局の想定を上回るペースで少子高齢化が加速していることが確認された。3月初めに開催された全人代(第13期全国人民代表大会第4回全体会議)では、今年から始まる十四五(第14次5ヶ年計画)に関連して何らかの少子高齢化対策が討議されるとみられたものの、具体性に乏しい内容に留まるなど対策の難しさが改めて浮き彫りとなった格好である 2。なお、中国では10年に一度国勢調査を実施しており、昨年はその実施年であるとともに今月初めに公表が予定されていたものの、国家統計局はさらなる準備作業が必要であるとして公表が事実上延期されてきた。こうしたなか、国家統計局は29日に突如「我々の理解では2020年も引き続き人口が増加した」と発表するも「詳細は国勢調査の公表に併せて明らかにする」とするなど、比較対象が前年(2019年)なのか、前回国勢調査時点(2010年)なのかは不明とされた。国家統計局が急遽声明を発表した背景には、直前に英紙が複数の関係者の話として昨年の中国の人口が50年ぶりに減少したと報じたことが影響した模様である。一昨年に政府系シンクタンク(社会科学院)が公表した想定では、2027年に中国が人口減少に転じるとの見方が示されていたものの、仮に昨年人口が減少していたとすれば想定を7年上回るなど急速に人口動態が変化したことを意味する。中国がすでに人口減少局面に転じているとすれば潜在成長率の低下は避けられず、経済成長率の数字に拘泥する政策運営は構造問題を深刻化させるとともに対応を難しくさせることが懸念される。ここ数年の中国政府は『未富先老(富む前に老いる)』を懸念して対策を講じる姿勢をみせてきたものの、社会保障制度が整備途上ななかでの成長率の低下は対応を難しくするとともに、社会経済格差が懸念されるなかでその対応も困難になると予想される。

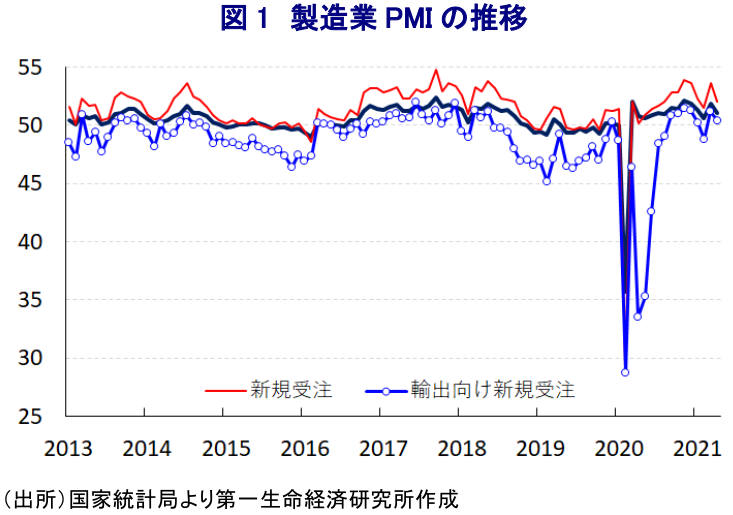

なお、中長期的にみた中国経済には人口動態をきっかけに様々な課題が山積する状況にあるが、短期的には財政及び金融政策を通じた景気下支えに加え、世界経済の回復による外需の下支えが期待されるなど景気の追い風になる材料は多い。ただし、国家統計局が公表した4月の製造業PMI(購買担当者景況感)は51.1と引き続き好不況の分かれ目となる水準(50)を上回る推移が続いているものの、前月(51.9)から▲0.8ptと2ヶ月ぶりに低下しており、1-3月の平均値を下回るなど『踊り場』状態にあった景気 3に一段と下押し圧力が掛かっている可能性がある。足下の生産動向を示す「生産(52.2)」は前月比▲1.7pt低下しているほか、先行きの生産に影響を与える「新規受注(52.0)」も同▲1.6pt、「輸出向け新規受注(50.4)」も同▲0.8pt低下しており、内・外需双方で徐々に頭打ちしつつある様子がうかがえる。なお、生産鈍化の動きを受けて「完成品在庫(46.8)」は前月比+0.1pt上昇するも依然として50を大きく下回る水準に留まるなど生産拡大余地は大きいと捉えられるなど、短期的な景気下振れ懸念は小さい。ただし、生産鈍化の動きに加えて、先行きの下振れが懸念されるなかで「雇用(48.7)」は前月比▲1.3pt低下して2ヶ月ぶりに50を下回る水準となるなど雇用調整圧力が強まっており、共産党及び政府は雇用を重視する政策運営を志向しているにも拘らず、雇用回復は道半ばの状況にあると判断出来る。他方、これまでは企業規模ごとに好不況の動向にバラつきがみられるなど跛行色が強まってきたものの、「大企業(51.7)」のみならず、「中堅企業(50.3)」や「中小企業(50.8)」もすべて50を上回る水準となっており、景気回復の裾野は広がっていると捉えられる。ただし、足下においては世界的に問題となっている半導体不足のほか、国際物流を巡る状況の悪化やコンテナ不足、それらに伴う物流コストの上昇がマインドの重石になる動きが顕在化しており、なかでも半導体不足を巡っては景気回復のけん引役となってきたハイテク産業に悪影響を与えるなど、景気動向を左右する可能性に留意する必要があろう。

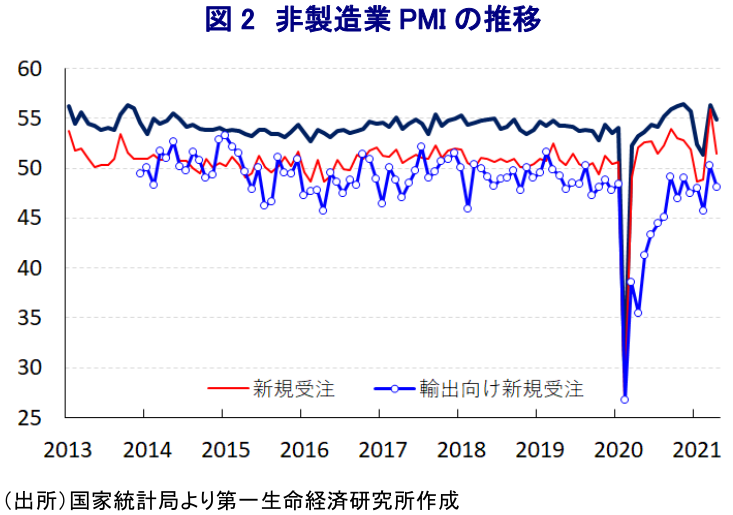

さらに、3月の非製造業PMIも54.9と引き続き好不況の分かれ目となる水準を大きく上回っているものの、前月(56.3)から▲1.4pt低下するなど底入れが続いてきた流れに一服感が出ている。先行きの動向に影響を与える「新規受注(51.5)」が前月比▲4.5ptと大幅に低下しているほか、「輸出向け新規受注」も同▲2.2pt低下して2ヶ月ぶりに50を下回る水準となるなど、内需を取り巻く状況以上に外需を取り巻く状況は急速に悪化している。世界経済の回復期待は外需の押し上げに繋がると期待される一方、足下では中国国内における人権問題を理由に米バイデン政権のほか、EU(欧州連合)や英国が中国に対する態度を硬化させる動きが広がりをみせており、外資系企業の活動などに様々な影響が出ている可能性が考えられる。業種別では「サービス業(54.4)」は依然として50を大きく上回る水準ながら前月比▲0.8pt低下するなど頭打ちしており、長期金利の高止まりなどを受けて株価は頭打ちしていることを受けて、保険や銀行、証券をはじめとする金融業は低迷している一方、鉄道輸送や航空輸送、通信・放送業などは活況を呈するなど対照的な状況が続いている。また、経済活動の正常化が進むなかで家計部門の消費意欲が改善していることを反映して、観光業、飲食業、文化・スポーツ・娯楽関連などにも改善の動きが広がるなど、景気の緩やかな改善が続いている様子がうかがえる。一方、3月は過去1年で最も高水準となるなど急速な景気回復を示唆する動きがみられた「建設業(57.4)」は前月比▲4.9ptと大幅に低下しており、水準そのものは依然として高水準ながら急速に下押し圧力が掛かっている。政府はインフラ関連を中心とする公共投資の拡充を通じて景気下支えを図る姿勢をみせる一方、金融市場における『カネ余り』が続くなかで余剰資金が不動産市場に流入するなど市況を押し上げる動きが続いており、大都市などで不動産市況の抑制に向けた対策が打ち出されていることもマインドの重石になっているとみられる。さらに、企業マインドの頭打ちを受けて「雇用(48.7)」は前月比▲1.0pt低下するなど雇用調整圧力が強まっており、企業部門は景気拡大を見込んでいるにも拘らず雇用拡大に及び腰となっているほか、こうした状況は家計消費など内需の足かせとなる状況が懸念される。

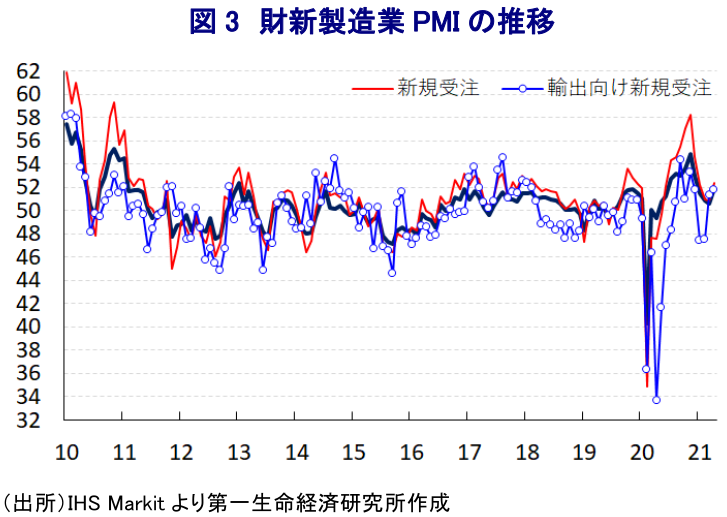

一方、英調査会社のIHS Markit社が公表した4月の財新製造業PMIは51.9と引き続き好不況の分かれ目となる水準を上回っている上、前月(50.6)から+1.3pt上昇しており、上述のように政府統計(製造業PMI)が頭打ちしている状況とは対照的な動きをみせる。足下の生産動向を示す「生産(52.6)」は前月比+0.8pt上昇するなど生産拡大を示唆する動きをみせているほか、先行きの生産に影響を与える「新規受注(52.3)」も同+1.4pt、「輸出向け新規受注(51.8)」も同+0.4ptとともに上昇するなど、内・外需ともに堅調に推移することを示唆しており、政府統計が示唆する内容とはまったく真逆の方向を向いている。なお、生産拡大の動きにも拘らず「完成品在庫(48.8)」は前月比▲1.1pt低下するなど在庫調整が進んでいる様子がうかがえるなど、足下の需要の堅調さを示唆する動きがみられるほか、受注動向が好調に推移していることを反映して「受注残(51.9)」も同+0.7pt上昇するなど、先行きも順調な推移が期待される。また、生産拡大の動きを反映して「雇用(50.7)」は前月比+1.2pt上昇して5ヶ月ぶりに50を上回る水準となるなど、調整圧力に直面してきた雇用が拡大に転じている様子がうかがえるなど、家計消費への下押し圧力が後退する可能性が期待される。ただし、国際金融市場の活況や世界経済の回復期待を追い風に原油をはじめとする国際商品市況は堅調に推移するなか、「投入価格(62.0)」は前月比+0.5pt上昇して約3年半ぶりの高水準となるなど、企業部門はコスト増圧力に直面している。こうした状況にも拘らず「産出価格(56.2)」は前月比▲0.7pt低下しており、企業部門にとってはコスト増圧力に直面するも製品価格に転嫁することが難しい状況を意味する。足下では企業部門はインフレ圧力に直面する一方、家計部門はディスインフレ圧力がくすぶっているが 4、しばらくは同様の状況が続くと見込まれるとともに、企業業績の圧迫要因となることで金融市場にとっては混乱要因となることが予想される。

足下の景気動向は引き続き緩やかな拡大が続いていることが示唆されるなど、短期的な中国景気の行方は楽観視出来る状況にあると捉えられる一方、中長期的には潜在成長率の低下が景気の足かせとなることが懸念される上、米中摩擦の激化など対外的に混乱を招く要因がくすぶるなか、国内では社会経済格差の拡大や過剰債務問題の再燃といった課題も山積するなど、徐々に見通しが立ちにくい状況となることも懸念される。今後の中国との向き合い方を巡っては、こうした視点がこれまで以上に重要になることを頭の片隅に入れておく必要があろう。

1 4月1日付レポート「雇用回復は道半ばも、債務膨張で景気回復が演出される中国経済」

2 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

3 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

4 4月9日付レポート「中国、家計のディスインフレと企業のインフレの板挟みが続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

中国民間PMIも供給主導の景気拡大示唆も、内需の弱さは深刻 ~製造業は供給拡大を示唆も、サービス業は内・外需ともに不透明さを浮き彫りに~

アジア経済

西濵 徹

-

トランプ氏の「終戦宣言」をアジア新興国はどう考えるか ~米国への不信感増大、影響力低下が見込まれ、日本の外交的立ち位置が重要になる~

アジア経済

西濵 徹

-

イラン情勢悪化も中国経済は良好さを維持、持続性には疑問 ~内需拡大を掲げるも、雇用不安にエネルギー価格上昇、実質的な人民元高の影響にも要注意~

アジア経済

西濵 徹