- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・企業マインド底入れも、信用市場を巡る行方に引き続きご用心

- Asia Trends

-

2021.03.31

アジア経済

新型コロナ(経済)

中国経済

中国・企業マインド底入れも、信用市場を巡る行方に引き続きご用心

~過剰流動性による「副作用」の一方で社債デフォルトも発生、対応は困難さを増す展開も~

西濵 徹

- 要旨

-

- 中国では年明け以降に新型コロナウイルスの感染が再拡大し、やり過ぎとも取れる対応をみせたことで企業マインドも頭打ちしてきた。足下では感染対策が奏功して収束が進むなど内需の回復が期待される一方、世界的には感染拡大の「第4波」が顕在化して不透明感が高まるなど、企業マインドへの影響が懸念された。

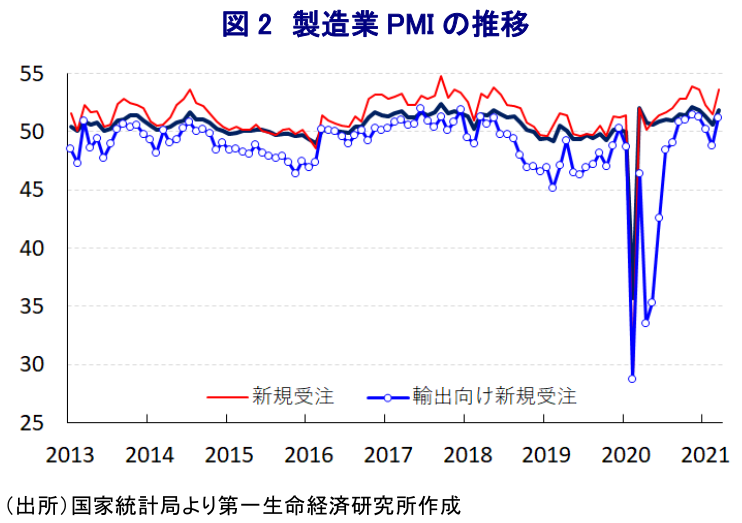

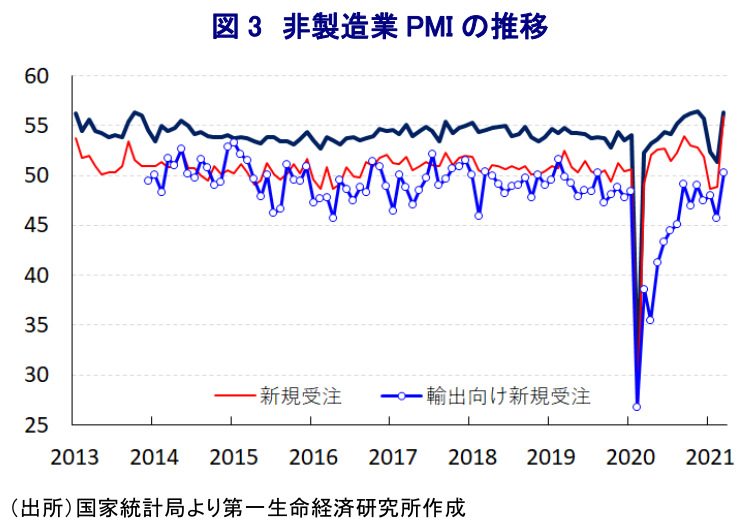

- 3月の製造業PMIは51.9と4ヶ月ぶりに上昇し、内・外需双方の回復期待を背景にマインドが急改善している。幅広い分野で改善しており、雇用拡大に向けた動きもみられる一方、国際商品市況の上昇が業績圧迫要因となるリスクはある。一方の非製造業PMIも56.3と上昇しており、サービス業のみならず建設業も急回復していることが確認された。ただし、企業マインドの改善にも拘らず雇用調整圧力はくすぶり、中国経済はサービス化が進んでいることを勘案すれば、先行きの内需回復の足かせとなる可能性に留意が必要と言える。

- 足下の中国経済は新型コロナ禍からの回復が進む一方、過剰流動性による副作用が顕在化しており、政策の「正常化」が意識されている。昨年以降の社債市場ではデフォルトが相次ぐも、当局の金融市場の安定姿勢は現状奏功しているが、今後は過剰流動性対策を迫られることが予想される。そうした状況は企業マインドの行方にも影響を与えるほか、世界経済の動向をも左右するだけにその行方を注視する必要があろう。

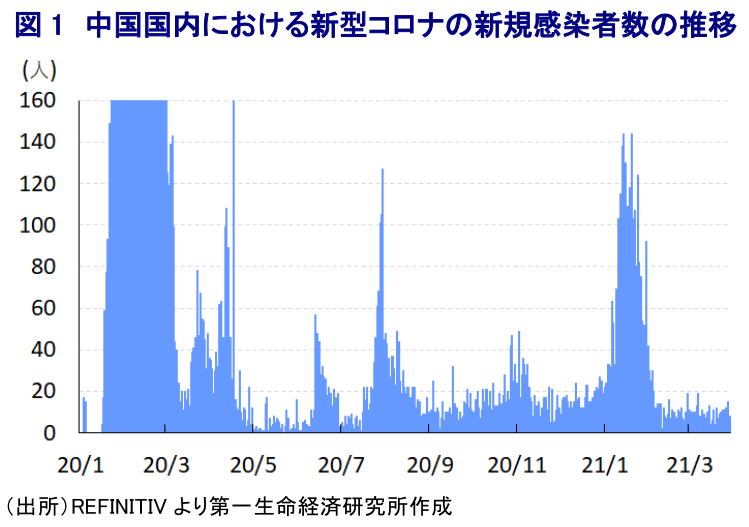

中国では年明け以降、新型コロナウイルス(SARS-CoV-2)の感染が局所的に再拡大する動きがみられた結果、当局は部分的に都市封鎖を実施するとともに、数人の新規感染者の確認に対して強制的に大規模検査を実施するなど『やり過ぎ』ともとれる対応をみせてきた。さらに、同国では春節(旧正月)連休に家計消費が大きく活発化する傾向がみられるなか、当局は感染爆発を警戒して期間中の帰省及び旅行の自粛を呼び掛けたため、いわゆる『ステイケーション』や『巣ごもり需要』が活発化する動きはみられるものの、昨年末にかけて底入れしてきた小売売上の動きは一服する動きがみられた 。ただし、当局による強力な感染対策を受けて、その後の新規感染者数は10人前後で推移しているほか、1月末以降は新型コロナウイルスに関連する死亡者数もゼロとなるなど、中国国内における感染状況は落ち着いていると捉えられる。他方、欧州においては感染力の強い変異株の感染拡大を受けて行動制限が再強化されているほか、多くの新興国においても同様に様々な変異株の感染拡大が確認されており、それに伴い全世界的には新規感染者数が再び拡大傾向を強めるなど『第4波』が顕在化している。また、国際金融市場においては米長期金利の上昇をきっかけに新興国への資金流入の動きに一服感が出る兆候がうかがえるなど、新興国の景気回復の追い風となることが期待された流れが変調することが懸念される。年明け以降における中国国内の企業マインドは、春節連休の時期も影響して幅広い分野で頭打ちする動きがみられたものの 、上述のように中国国内における感染収束の兆しが内需の押し上げに繋がる期待がある一方、世界経済を巡る不透明感の高まりは足下の企業マインドに如何なる影響を与えるかが注目された。

こうしたなか、31日に政府機関である国家統計局及び物流購買連合会が公表した3月の製造業PMI(購買担当者景況感)は51.9と13ヶ月連続で好不況の分かれ目となる水準を上回るとともに、前月(50.6)から4ヶ月ぶりの上昇に転じており、3ヶ月ぶりの水準となるなど頭打ちの動きが続いた流れが一服している。足下の生産動向を示す「生産(53.9)」と前月比+2.0ptと大幅に上昇して3ヶ月ぶりの水準となるなど生産が底打ちしていることが確認出来る上、先行きの生産動向に影響を与える「新規受注(53.6)」も同+2.1pt、「輸出向け新規受注(51.2)」も同+2.4pt上昇しており、なかでも輸出向け新規受注は2ヶ月ぶりに50を上回る水準を回復するなど、上述のように世界経済を巡る不透明感の高まりにも拘らず受注動向は堅調さを示唆している。業種別でも非鉄金属関連のほか、特殊機械関連、電気機械関連、コンピュータ通信・電子機器関連などでいずれも回復基調を強める動きが確認されるなど、輸出関連産業を中心に回復している様子がうかがえる。さらに、世界的に新型コロナウイルス対応を目的に依然として経済活動の『リモート需要』が高いことを反映してハイテク関連産業で生産拡大の動きが活発化しており、製造業の企業マインド全体の押し上げに資する展開となっている。こうした状況を反映して「雇用(50.1)」は前月比+2.0ptと大幅に上昇して11ヶ月ぶりに50を上回る水準を回復しており、マインドの改善にも拘らず多くの製造業が雇用拡大に及び腰の姿勢を維持してきた展開が変化する兆しがうかがえる。また、企業規模別でも「大企業(52.7)」は前月比+0.5pt上昇して引き続き50を上回る水準を維持しているほか、これまで弱含む展開が続いた「中堅企業(51.6)」も同+2.0pt、「零細企業(50.4)」も同+2.1pt上昇していずれも50を上回る水準を回復しており、幅広い分野で企業マインドが改善している様子がうかがえる。ただし、原油をはじめとする国際商品市況の底入れの動きを反映して「購買価格(69.4)」は前月比+2.7pt上昇して4年3ヶ月ぶりの水準となっており、調達価格に対する押し上げ圧力が急速に強まっている様子がうかがえる。ただし、企業部門にとっては調達価格の上昇にも拘らず、家計消費など内需の弱さを受けて商品価格への転嫁が難しい状況が続いており 、こうした状況は将来的な企業業績への圧迫要因となる可能性に注意が必要である。

また、製造業と比較して好調な推移が続いた非製造業PMIも年明け以降は大幅に調整するなど頭打ちが懸念される展開が続いたものの、3月は56.3と前月比+4.9ptと大幅に上昇して4ヶ月ぶりの水準となっており、製造業と歩を併せるように急速に回復の度合いを強めていることが確認された。先行きの経済活動の動向に影響を与える「新規受注(55.9)」は前月比+7.0ptと大幅に上昇して2013年以降で最も高い水準となっているほか、「輸出向け新規受注(50.3)」も同+4.6pt上昇して19ヶ月ぶりに50を上回る水準に回復しており、内・外需双方で急速に状況が改善している様子がうかがえる。年明け以降における新型コロナウイルスの感染再拡大を受けた対策強化を受けて、その後は感染の動きが再び収束していることで家計消費が活発化しており、「サービス業(55.2)」の企業活動が前月比+4.8ptと大幅に上昇していることを反映している。業種別では、鉄道輸送関連や航空輸送関連、通信・放送サービス関連、インターネット・ソフトウェア関連、情報技術サービス関連、金融サービス関連など幅広い分野で活況を呈する展開が続いているほか、これまで低迷が続いた観光関連や住宅サービス関連の企業活動も改善の動きがみられるなど、全般的に改善の様相を強めている。一方、「建設業(62.3)」の企業活動も前月比+7.6ptと大幅に上昇して過去1年で最も高い水準となるなど改善が急速に進んでおり、今月初めに開催された全人代において積極的な財政政策を通じた景気下支えを図る方針が示されたこともあり 、公共事業の進捗の動きが押し上げに繋がっているとみられる。ただし、幅広い分野で企業マインドが改善しているにも拘らず「雇用(49.7)」は前月比+1.3pt上昇するも依然として50を下回る水準で推移するなど調整圧力がくすぶる展開が続いており、足下の中国経済を巡ってはGDPの半分以上をサービス業など第3次産業が占める状況にも拘らず、その雇用創出能力は充分ではない。足下のサービス業は内・外需の回復期待の高まりが後押ししているとみられるものの、雇用を巡る不透明感は回復の持続力に影響を与えることが懸念されるなど、先行きにおいてはマインドの足かせとなる可能性に留意する必要があろう。

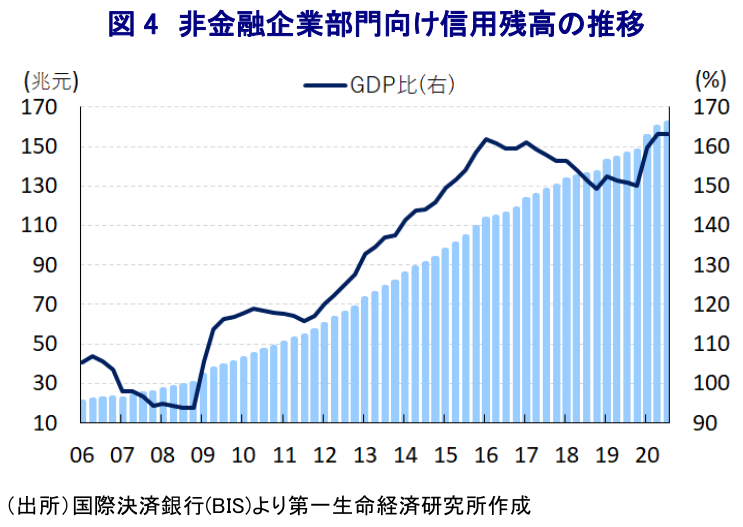

なお、足下の中国経済は新型コロナ禍からの景気回復の動きが鮮明となるなか、大都市部を中心とする不動産価格は上昇の動きを強めるなど、財政及び金融政策の総動員による景気下支え策による『副作用』が顕在化する兆しがうかがえる。全人代においては穏健な金融政策を維持するとともに、急激な政策変更を行わないとする姿勢が示されたものの、同国金融市場においては昨年後半以降に長期金利が徐々に上昇傾向を強めるなど事実上の金融引き締めに向けた布石が打たれており、足下においても高止まりするなど金融市場から流動性が吸収される動きが続いているとみられる。昨年以降は多くの国有企業がデフォルト(債務不履行)に陥る事象が相次いでいるほか、年明け以降は新型コロナウイルス対応として実施された資金繰り支援策の終了なども相俟って社債のデフォルトが相次いでおり、当局も業績の立て直しが困難な企業を対象に一定程度のデフォルトの発生を容認する姿勢をみせていることもこうした動きに繋がっている。他方、全人代において共産党は今年の最優先課題のひとつに金融システミックリスクの極小化を挙げるなど金融市場の安定化を重視する姿勢をみせており、現時点においては巨額のデフォルト発生にも拘らず信用市場に動揺が広がる事態は免れている。しかし、足下では米長期金利の上昇をきっかけに国際金融市場においては全世界的な金利上昇が意識される動きがみられるほか、中国国内においては過剰流動性の再燃が懸念されていることを勘案すれば、先行きは信用市場の正常化が再び意識される展開となることが予想される。仮にそうした動きが強まれば、過剰流動性の発生や当局による資金繰り支援策などによりデフォルトを免れてきた不動産関連や地方政府傘下の資金調達プラットフォーム、エネルギー関連などで資金繰りが急速に厳しくなることは避けられそうにない。足下の企業マインドは国内・外の景気回復期待を追い風に底入れしているものの、信用市場を巡る状況は幅広い経済活動に影響を与えるだけに、当局による対応の行方は中国経済のみならず世界経済の動向を左右することになろう。

[1] 今月15日付レポート「中国景気は着実に底入れするも、前年比の伸びの「トリック」に要注意」

[2] 今月1日付レポート「春節連休の影響はあるが、中国の企業マインドは幅広く頭打ち」

[3] 今月10日付レポート「中国、ディスインフレと資産バブル懸念の共存で政策対応は困難に」

[4] 今月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

モルディブ、いよいよ「親中」へ一気に舵を切る環境が整った ~総選挙はムイズ政権を支える与党が大勝利、親中姿勢加速で中印対立の舞台となる可能性~

アジア経済

西濵 徹

関連レポート

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

-

中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか ~商品市況は中国の景気回復を先取りも息切れ懸念はくすぶる、「カンフル剤」への期待は難しいだろう~

アジア経済

西濵 徹

-

中国による「デフレの輸出」の懸念は一段と高まっている可能性も ~マインド改善の一方で雇用調整圧力は根強く、外需依存の動きがデフレの輸出を加速させる懸念も~

アジア経済

西濵 徹

-

年明けの中国景気は引き続き「供給サイド」がけん引役となる展開 ~外需依存を強める一方で内需は力強さを欠き、デフレ懸念に加えて世界経済をかく乱する可能性も~

アジア経済

西濵 徹

-

中国のインフレ率は5ヶ月ぶりのプラスに転じているものの ~春節要因を除けばディスインフレ基調は変わらず、デフレ懸念が意識される展開が続く~

アジア経済

西濵 徹