- HOME

- レポート一覧

- ビジネス環境レポート

- 金融リテラシーの男女差と女性間の違い

- Compass for SDGs&Society5.0

-

2023.09.29

ライフデザイン

ライフデザイン調査

資産形成・資産運用

金融リテラシーの男女差と女性間の違い

~ポイントは「年収」と「複利」~

鄭 美沙

- 要旨

-

- 女性の金融リテラシーは男性より低いという調査や研究結果が多くある。本稿では、当研究所が実施した1万人対象の「ライフデザインに関する調査」から、女性の金融リテラシーの特徴や女性間の差異を考察する。

- 本調査は、金融リテラシーを「複利」「インフレ」「分散投資」に関する3つの設問で測った。男女間で比較すると、全ての設問で男性の方が高く、「わからない」を選択する女性が多い傾向がみられた。お金や資産形成について学んだ経験は男性の方が多い。

- お金に関する行動・態度にも性差がある。リスク性資産の購入経験のほか、暗号資産、ネット証券、ネットバンキングの利用経験者が男性の方が多かった。女性はリスク回避傾向が強いことや、「金融全般の知識」と「デジタルやITに関する知識」への自己評価が低いことが要因の一つと考えられる。

- 女性では、個人年収が500万円以上になると金融リテラシーが顕著に高くなった。一概に「女性は金融リテラシーが低い」とは言えない。ただし、同年収の男性より低い。差が出たのは複利に関する設問である。本調査の結果のみから要因は判断できないが、その理解促進が金融リテラシー向上と効果的な資産形成促進に有用といえる。就労形態別では、管理職・役員・経営者や自営業者の金融リテラシーが高かった。

- 女性の金融リテラシーが低い要因は、まず低年収層が多いことがある。構成比の高いパート・アルバイトは、年収が低いだけでなく、金融について学ぶきっかけや職場で教わる機会も少ない。また、同じ就労形態でも学んだ経験に違いがあり、仕事内容等からその必要性を認知しづらい可能性もある。

- 女性の金融リテラシー向上と効果的な資産形成には、教育機会の確保と適切なリスクテイクを学ぶことが重要である。加えて、金融ケイパビリティの観点から、お金に対する前向きな姿勢を育むことも必要だろう。資産運用立国に向け、政府や民間企業による「貯蓄から投資へ」の推進はますます加速すると考えられるが、その実現には金融包摂の視点が不可欠である。

1. 女性の金融リテラシー

金融庁の2023事務年度金融行政方針にて、金融経済教育の充実を通じた国民の金融リテラシーの向上に取り組むことが挙げられた。金融リテラシーについて、OECDの金融教育に関する国際ネットワークは「金融に関する健全な意思決定を行い、究極的には金融面での個人の幸福(ファイナンシャル・ウェルビーイング)を達成するために必要な、金融に関する意識、知識、技術、態度および行動の総体」と定義している。

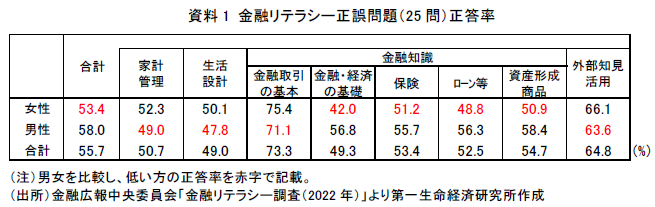

現状、その水準は年齢や職業、教育経験等によって様々である。例えば、女性は男性より低いという調査や研究結果が多くある。ただし、全般的に低いわけではなく分野毎に異なる(資料1)。家計管理・生活設計・外部知見活用では、大きな差ではないが、むしろ女性の正答率の方が高い。男女差が顕著にみられるのは金融知識である。

資産形成には、お金を上手に「使う・貯める・増やす」ことが必要であり、特に金融知識は金融商品の活用や資産運用を通じて「増やす」ことをサポートする。女性は平均寿命が長く、資産形成を通じた資産寿命延伸の必要性が高い。また、女性といっても属性は様々で、金融リテラシーの高低も異なると考えられるため、一概に「女性だから」金融リテラシーが低いとは言えない。そこで本稿では、女性の金融リテラシー向上の一助とすべく、当研究所が実施した1万人対象の「ライフデザインに関する調査」(注1)から、女性の特徴や女性間の差異を考察する。

2. 女性の金融リテラシーとお金に対する態度・行動

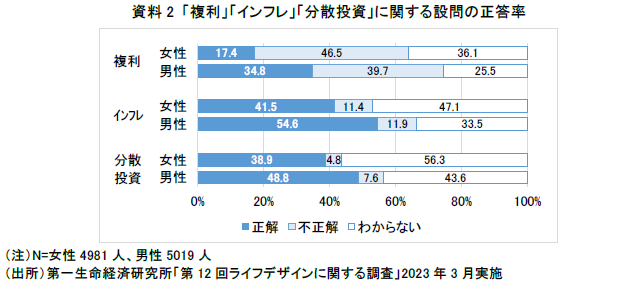

まず、男女間で金融リテラシーを比較する。当研究所では、金融リテラシーを「複利」「インフレ」「分散投資」に関する3つの設問で測った(注2)。これらは、前掲資料1の金融知識に該当する。結果は、男性の方が全ての設問で概ね10ポイント以上正答率が高かった(資料2)。また、女性は「わからない」を選択する割合が高いという傾向もみられた。

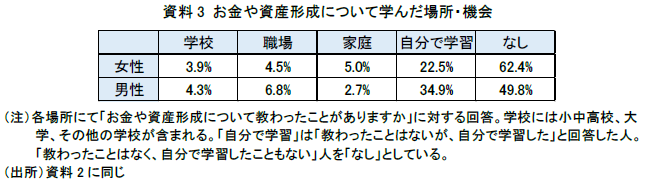

金融リテラシーは金融教育の経験があるほど高まるため(文末参考資料)、経験割合を比較すると、「教わったことはなく、自分で学習したこともない」割合が女性は62.4%と、こちらも男性と10ポイント以上の差があった(資料3)。現状、男女ともに学校や職場、家庭で学ぶ機会は少ないため、自分で学習した経験の有無に違いがみられた。

お金に関する行動・態度にも性差がある。リスク性資産の購入経験がある割合は、女性23.9%、男性36.9%であった。一般的に、金融リテラシーが高いほど、購入経験者も増える。加えて、拙稿「投資に対するイメージと投資経験との関係」では、投資に対して「リスクがあって怖い」「専門知識がある人がやること」といったイメージを持つリスク回避傾向の強い人ほど、投資未経験者である可能性が高く、女性は男性よりこうしたイメージを持つ割合が高いと指摘した。

また、お金関連サービスの利用経験では、暗号資産(女性4.0%、男性10.1%)、ネット証券(女性16.8%、男性30.0%)、ネットバンキング(女性38.8%、男性49.5%)に違いがみられた(注3)。この性差は20歳代から表れている。女性は、自身の「金融全般の知識」と「デジタルやITに関する知識」への自己評価が低い(注4)。実際の水準と乖離があったとしても、自己評価が高い人ほどこれらのサービスを使う傾向にあるため、必要性の有無に加え、自信のなさも違いの一因と考えられる。

3. 女性間の金融リテラシーの違い

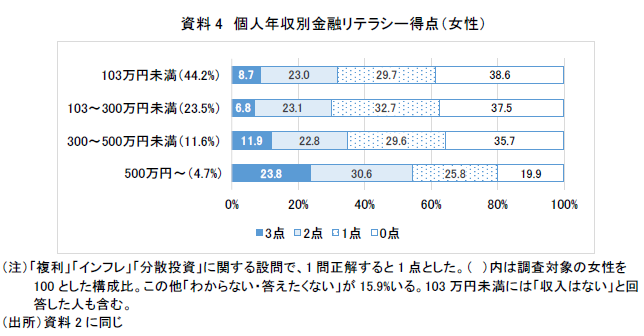

次に、女性間で金融リテラシーを比較する。個人年収別では、500万円以上になると全問正解である3点の割合が増える一方、0点の割合が減り、金融リテラシーの高まりが顕著となる(資料4)。一概に「女性は金融リテラシーが低い」とは言えないことが分かる。

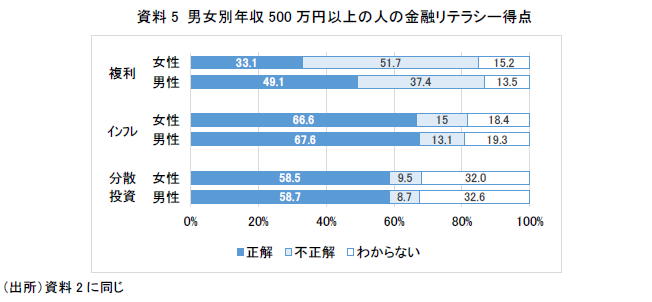

しかし、この層が女性に占める割合は4.7%と少ない。男性の場合、個人年収500万円以上の割合は28.7%となるため、男女の賃金格差解消を前提としつつ、年収が低い層の金融リテラシー向上が課題といえよう。また、同年収の男性の得点は、3点が31.0%、0点が16.7%と同年収の女性よりも金融リテラシーが高い。差が出たのは複利に関する設問である(資料5)。インフレと分散投資の正答率、「わからない」の割合はほぼ同程度である。一方、複利の正答率は男性の方が16ポイント高い。

なぜ複利だけ差が出たのだろうか。例えば、男性の方が、理系進学者が多いことや、数学への苦手意識を持つ女性が多いことがあるかもしれない(注5)。複利の理解には乗数計算が必要であり、3問の中で最も数学の基礎知識が求められる。性差の要因は本調査の結果のみでは判断できないが、複利は投資を早期に少額から始める大きなメリットであるため、その理解促進が女性の金融リテラシー向上と安定的な資産形成促進に有用といえる。

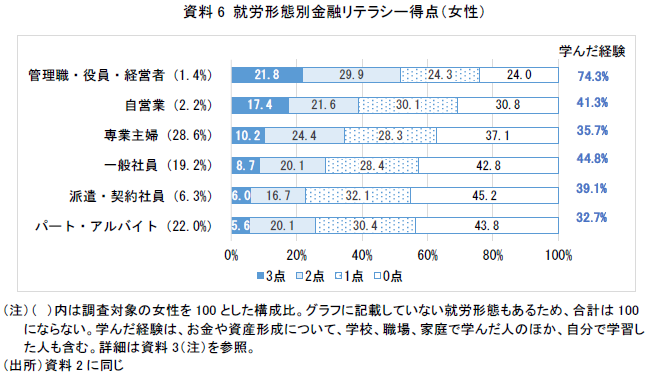

就労形態別では、管理職・役員・経営者と自営業者の金融リテラシーが高かった(資料6)。管理職・役員・経営者はお金や資産形成について学んだ割合が高く、自営業者は自ら日々の資金管理を行うこともあり、日常的に学ぶ機会があると考えられる。また一般社員は、学んだ経験は相対的に多いものの、経験の少ない自営業や専業主婦よりも高得点者が少ないため、学びの内容や質に課題があるようだ。

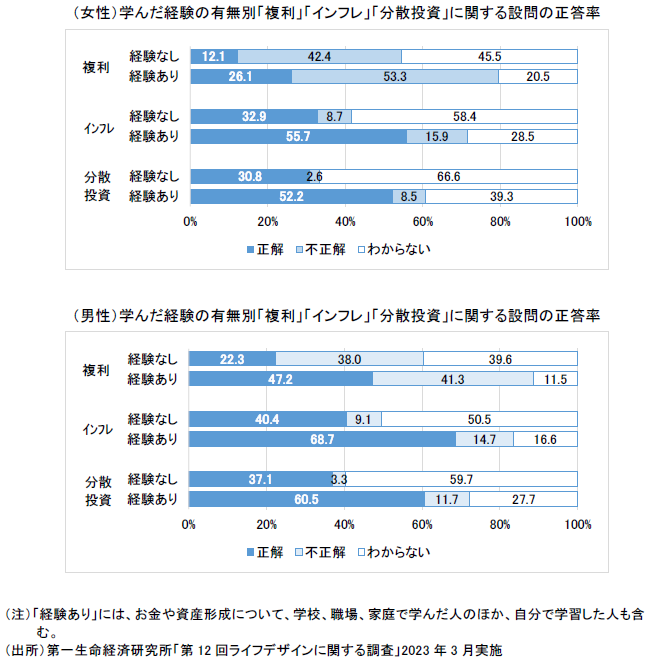

さらに、一般社員を男女で比較すると、「自分で学習した(女性24.5%、男性33.9%)」割合に加え、同じ就労形態にもかかわらず「職場で教わった(女性2.8%、男性8.2%)」割合も女性が低い。金融に関する学びが求められる仕事に就いているか、規模の大きい企業に勤めているか、といったことが背景にあるかもしれない(注6)。大企業ほど研修実施率が高く、投資教育が義務化されている企業型確定拠出年金導入率も高い。

これらの結果から、女性の金融リテラシーが低い要因は、まず低年収層が多いことが考えられる。当調査と同様に、多くの研究で年収が高いほど金融リテラシーも高いことが指摘されている。構成比の高いパート・アルバイトは、年収が低いだけでなく、学ぶきっかけや職場で教わる機会も少ない。育児・介護等のためにこうした就労形態を選択していることも多く、自分で学ぶ時間を確保しづらい面もあるだろう。また、同じ就労形態でも学んだ経験に違いがあるとおり、金融について学ぶ必要性を認知しづらいことも、女性全体の金融リテラシーが低い一因の可能性がある。

4. 資産運用立国に求められる金融包摂の視点

以上を踏まえると、女性全体では、教育機会の確保と適切なリスクテイクを学ぶことが、金融リテラシー向上と効果的な資産形成に重要といえる。女性の中では、特に専業主婦や派遣・契約社員、パート・アルバイト層の金融教育拡充が求められる。

また、金融リテラシーは知識にフォーカスされがちであるが、本稿の冒頭で紹介したとおり、行動や態度も含まれる。この点において「金融ケイパビリティ(ファイナンシャル・ケイパビリティ)」という概念がある。その定義は一様ではないが、野田(2018)が「知識や技能の保有だけでなく、知識や技能を使いこなす行動又はその行動に影響する諸条件(環境等)を重視する特徴がある」と述べているように、概して行動にフォーカスしたものと捉えられる。先述のとおり、女性は自己評価が低く、投資のリスクを感じやすい傾向にある。金融ケイパビリティの観点から、実際の行動につながるよう、お金に対する前向きな姿勢を育むことも必要だろう。

さらに、伊藤(2022)は金融ケイパビリティを「本人の金融能力に対して、外部からそれをサポートするテクノロジー、制度、専門家の相談支援等」と規定した。これは、金融包摂の観点から金融ケイパビリティを捉えている。金融包摂とは「すべての人々が、経済活動のチャンスを捉えるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、またそれを利用できる状況」を意味する(注7)。

金融広報中央委員会の「金融リテラシー調査(2022年)」によると、金融商品を選択する際に金融機関の窓口で相談(販売員の説明)している人は21.5%(女性24.5%、男性18.5%)で、専門家・アドバイザーに相談している人はわずか5.5%(女性4.9%、男性6.0%)であった。こうした状況も踏まえ、政府は「金融経済教育推進機構」を2024年春に設立、同年夏に本格稼働を目指している。同機構では、中立的なアドバイザーを認定・支援し、個人が安心して相談できる環境づくりに取り組む予定だ。こうしたサポートは、行動変容含めた金融リテラシー向上に有効であると考えられるため、今後の展開に期待する。

女性に限らず、高齢者や地方在住者、低所得者層等々、属性や環境によって金融教育の機会や金融サービスへのアクセスは様々である。骨太方針2023にて掲げられた「資産運用立国」に向け、政府や民間企業による「貯蓄から投資へ」の推進はますます加速すると考えられるが、その実現には金融包摂の視点が不可欠である。

【注釈】

1) 2023年3月に実施したアンケート調査「第12回ライフデザインに関する調査」は、2023年10月に刊行予定の「ライフデザイン白書2024」の執筆を主な目的として行っている。なお、本稿は書籍掲載予定の内容を参考にしつつも、本稿用に書き下ろしたものである。

2) 具体的な設問は以下。これらはビッグスリーと呼ばれ、金融リテラシーを測る効果的な設問として国内外で活用されている。

複利「100万円を銀行預金(年利子率2%)に預け、5年間、入出金をせずに同条件で運用したら、5年後にはいくら受け取れると思いますか」正解:110万より多い

インフレ「インフレ率が2%で、普通預金口座であなたが受け取る利息が1%なら、1年後にこの口座のお金を使ってどれくらいの物を購入することができると思いますか」正解:今日より少ない物しか買えない

分散投資「1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安定した投資収益を得られると思いますか」正解:思わない

3) 「現在利用している」「以前利用していたが、現在利用していない」の合計。ほか、モバイル決済、個人資産管理・家計簿アプリ、ロボアドバイザーの利用経験を聞いているが、大きな性差はみられなかった。(出所)第一生命経済研究所「第12回ライフデザインに関する調査」

4) 「同世代と比較して、あなたはどのようなレベルにあると感じているか」を聞いた結果、「とても低い」「どちらかといえば低い」の合計割合が、「金融全般の知識」は女性64.4%、男性48.2%、「デジタルやITに関する知識」は女性63.8%、男性42.7%であった。(出所)注3に同じ

5) 拙稿「教育格差が経済の男女格差を広げる?~ジェンダー・ギャップ指数に表れない日本の深刻な教育格差~」参照。

6) 従業員数300人以上の民間企業に勤めている割合は、女性28.7%、男性41.5%であった。(出所)注3に同じ

7) 公益財団法人国際通貨研究所「金融庁委託ASEANの金融包摂に係る委託調査報告書」(2021年3月)より。

【参考文献】

-

伊藤宏一(2022)「サステナビリティ時代の金融能力論:リテラシー・コンピテンシー・ケイパビリティ・キャパシティ」『千葉商大論叢』第59巻第3号

-

金融広報中央委員会(2022)「金融リテラシー調査(2022年)」

-

金融庁(2023)「2023事務年度金融行政方針」

-

公益財団法人国際通貨研究所(2021)「金融庁委託ASEANの金融包摂に係る委託調査報告書」

-

野田博也(2018)「日本におけるファイナンシャル・ケイパビリティの概念」『愛知県立大学教育福祉学部論集』第67号

-

鄭美沙(2023)「投資に対するイメージと投資経験との関係~投資促進に必要なポジティブ因子~」

【参考資料】

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙