- HOME

- レポート一覧

- ビジネス環境レポート

- 金融リテラシー調査(2022年)で見る若年層の特徴

- Compass for SDGs&Society5.0

-

2022.07.22

ライフデザイン

教育・学習

人生設計

資産形成・資産運用

金融リテラシー調査(2022年)で見る若年層の特徴

~高まる投資への関心と低い金融リテラシー~

鄭 美沙

- 要旨

-

- 今年7月、金融広報中央委員会が金融リテラシー調査(2022年)を公表した。本稿では、同調査に基づき、投資行動や金融リテラシー等について、18~29歳を中心とした若年層の特徴を考察する。

- 18~29歳で、1か月の生活費を超える金額のお金を運用したことがある人や、株式や投資信託等リスク性資産を購入したことがある人は少ない。しかし、特に2019~2022年にかけて他の年齢層と比較して大きく増加しており、近年若年層の投資への関心は高まっていると言える。

- 金融リテラシー調査は、「金融知識・判断力」に関する正誤問題を25問設けている。若年層の投資への関心が高まる一方、これらの正答率はどの年齢層も概ね横ばいで推移しており、金融リテラシーの向上は見られない。

- 金融教育を受けた人は、受けていない人よりも正誤問題の正答率が高い。18~29歳は、他の年齢層よりも金融教育を受けた人は多いが、その割合は13.9%と少数である。金融教育を学校で行うべきと考える人は全体で7割近くおり、ニーズに十分に対応できていない。

- その他の若年層の傾向としては、金融経済情報を見る頻度が少ないことや、周囲の人の行動に影響されやすい「横並び行動バイアス」が強いことがある。

- 投資が進む背景には、新型コロナウイルス感染症が拡大し始めた際の株価への割安感と期待感、金融サービスの拡大等がある。投資へのハードルが低下している一方、金融リテラシーは依然として低い。周りに影響され、よく仕組みを理解しないまま金融商品を購入してしまうことも懸念される。

- トラブルを回避し、安定的な資産形成を行うためには金融リテラシーの向上が不可欠である。それには金融教育の量的拡大と質的向上が必要になるが、多忙な教員がすべて担うのは負担が重い。授業や教材、教員研修等における学校外のリソースの活用が重要になる。加えて、社会人になってからの継続的な学びの機会も求められる。

- 目次

1.金融リテラシー調査(2022年)とは

今年7月、金融広報中央委員会が金融リテラシー調査(2022年)を公表した(注1)。同調査は、18歳以上の個人の金融リテラシー(お金の知識・判断力)の現状を把握するためのアンケート調査である。今回は、2016 年、2019 年調査に続く3回目の調査であり、2022年2~3月に、人口構成とほぼ同一の割合で収集した18~79 歳の3万人を対象に実施された。

本稿では、同調査に基づき、投資行動や金融リテラシー等について、昨今投資への関心の高まりが指摘されている若年層の特徴を考察する。

2.投資行動:高まる投資への関心

新型コロナウイルス感染症が拡大した2020年から、NISA(一般・つみたて)の口座数が増加している。中でも20歳代の増加率が高い(注2)。金融リテラシー調査には、過去の投資行動が分かる設問が2つあるため、同様の傾向が見られるのか回答結果を確認する。

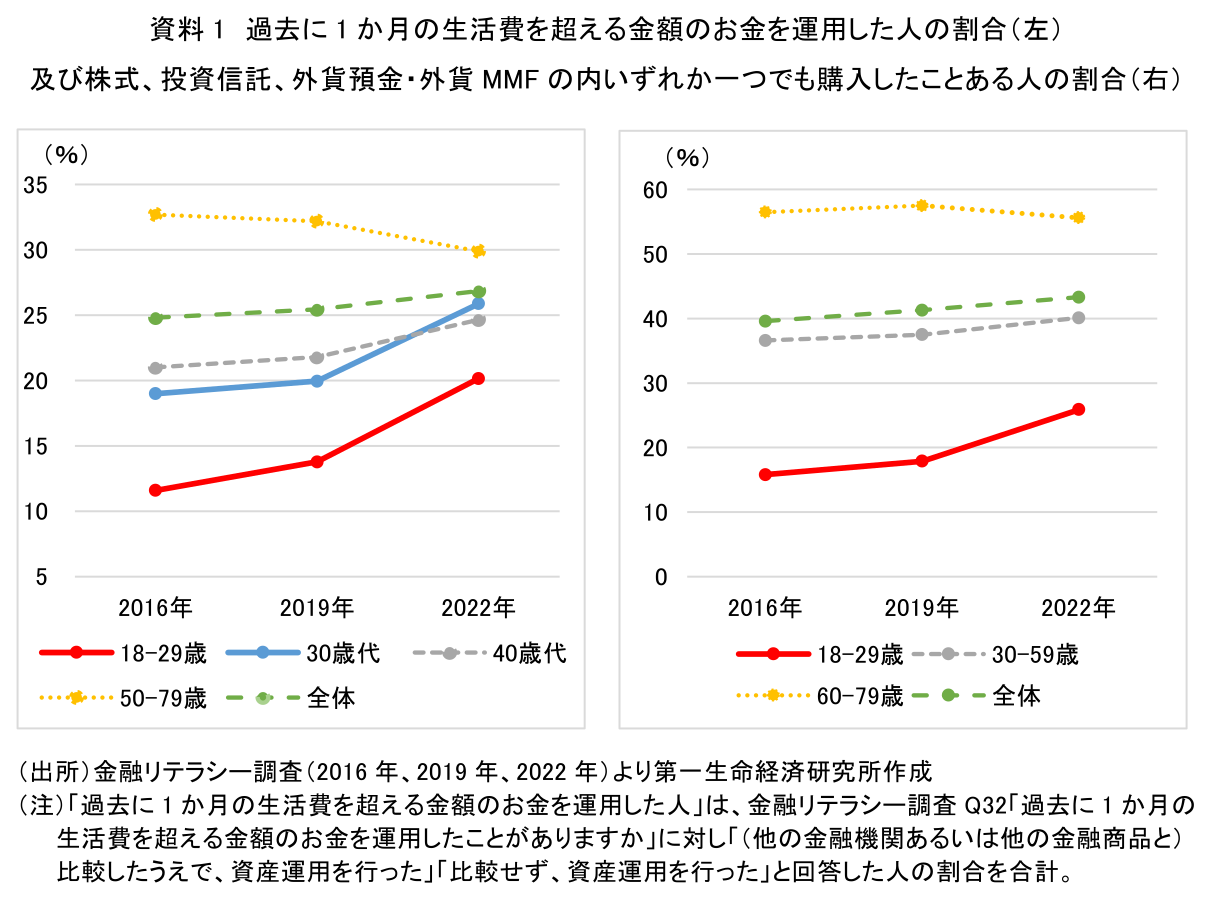

1つ目は、「過去に1か月の生活費を超える金額のお金を運用したことがありますか」という設問である。これに対し「資産運用を行った」との回答は、概ね年齢が高くなるほど増える傾向にある(資料1左)。2022年調査によると、全体では26.9%が資産運用を行っている。調査回ごとにわずかに増加しているものの、大きな変化は見られなかった。他方、年齢層別では、18~29歳(内学生は約3割)が2016年11.6%から2022年20.2%と8.6ポイント増加している。主に2019年から2022年にかけて伸びており、この間で6.4ポイントの増加となった。30歳代の伸び率も高く、若年層では資産運用を行う人が増えていることが分かる。

2つ目は、株式、投資信託、外貨預金・外貨MMFについて、それぞれ購入したことがあるかを問う設問である。3商品の内いずれか一つでも購入したことある人の割合は、全体では2016年から2022年で3.7ポイントの増加だが、18~29歳は10.1ポイントも増加している(資料1右)。こちらも、2019年から2022年に8ポイントの大大幅増加となった。1つ目の設問と同じく、若年層は他の年齢層と比較して、購入経験者自体は少ないものの、特に2019年から2022年にかけて増えている。これらの結果から、近年若年層の投資への関心が高まっていると言える。

3.金融リテラシー:低い正答率

金融リテラシーとは「金融に関する健全な意思決定を行い、究極的には金融面での個人の良い暮らし(well-being)を達成するために必要な、金融に関する意識、知識、技術、態度及び行動の総体」と定義されている(注3)。リスク性資産も活用した安定的な資産形成や金融トラブルを避けるために、金融リテラシーは必須の生活スキルである。

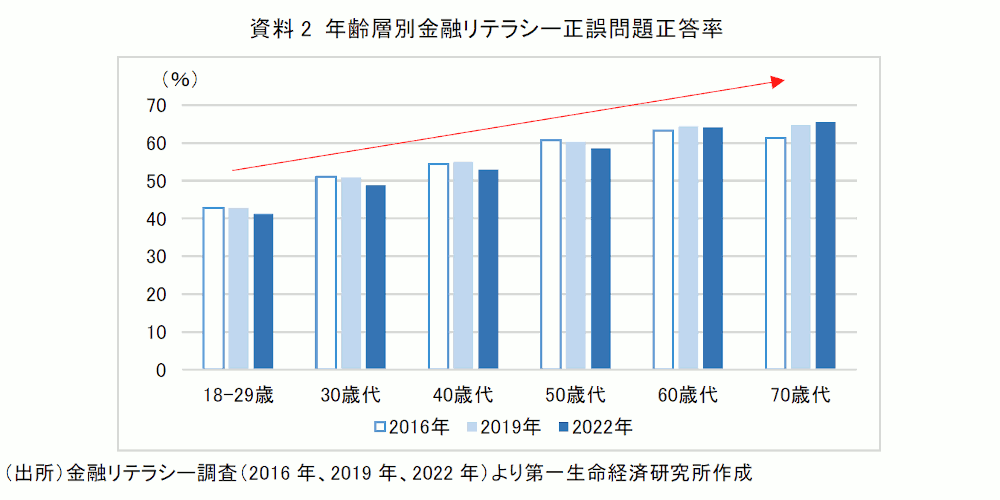

金融リテラシー調査では、「金融リテラシー・マップ」の8分野に基づき「金融知識・判断力」に関する正誤問題を25問設けている(注4)。これらの正答率が高いと、金融リテラシーも高いとされる。

過去3回分の正誤問題の正答率は、2016年は55.6%、2019年56.6%、2022年55.7%と概ね横ばいで推移している。年齢層別で見ると、年齢が若くなるほど、正答率が低くなる傾向が続いている(資料2)。2022年は、18~29歳は41.2%と全体の平均より14.5ポイントも低い。また、投資行動は若年層に変化が見られていたが、金融リテラシーはどの年齢層も際立った変化はない。若年層は投資への関心が高まっており、実際に投資経験者が増えているものの、金融リテラシーは向上していないと見られる。

4.金融教育:高い教育ニーズ

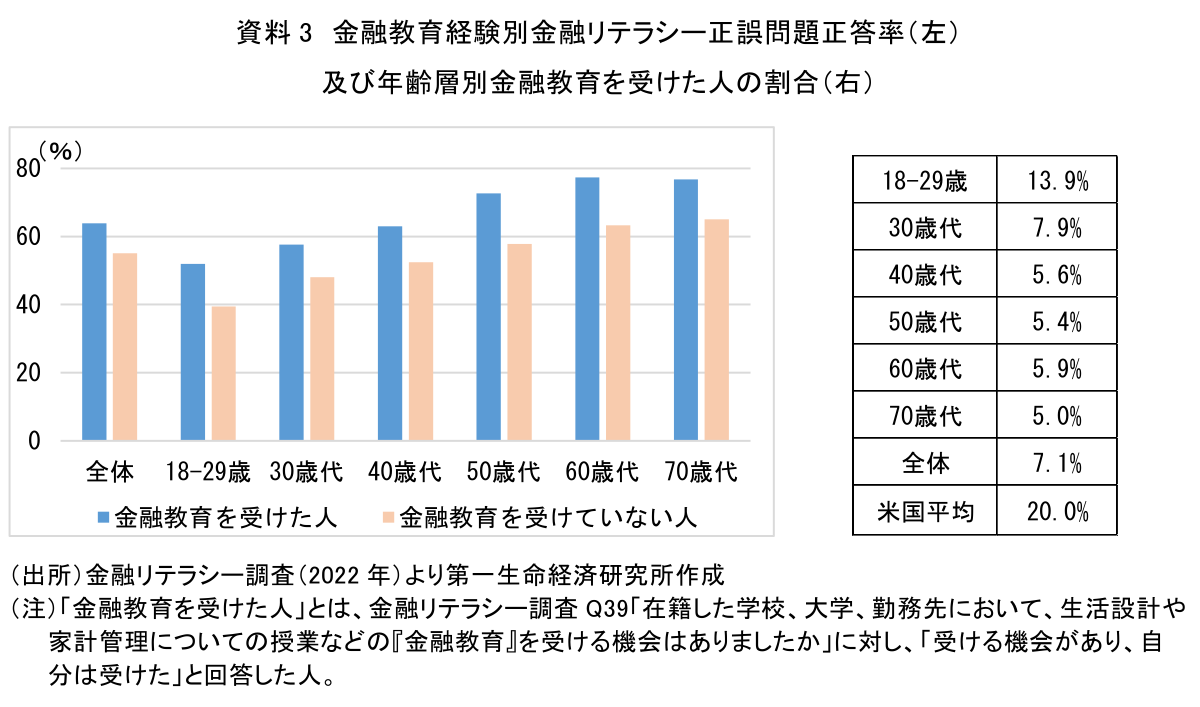

金融リテラシーの向上には、金融教育が効果的である。実際に、学校や大学、勤務先で金融教育を受けた人は、受けていない人よりも正誤問題の正答率が高い(資料3左)。

年齢が上がるにつれ、住宅ローンや保険など様々な金融商品を利用する機会が増えるため、金融リテラシーも自然と高まる。そうした中でも、18~29歳で金融教育を受けた人は、40歳代の金融教育を受けていない人と同程度の正答率であり、金融教育は経験不足をカバーできると考える。

また、若年層は学校・勤務先等で金融教育を受けた割合が高い(資料3右)。しかし、18~29歳でも13.9%と少数であり、米国全体の20%と比較しても少ない。同調査では、金融教育を学校で行うべきと思う人の割合は、全体では71.8%、18~29歳でも66.6%となっている。金融教育は、金融リテラシーを高める効果が期待され、ニーズも多いにもかかわらず、十分に対応できていないのが現状である。

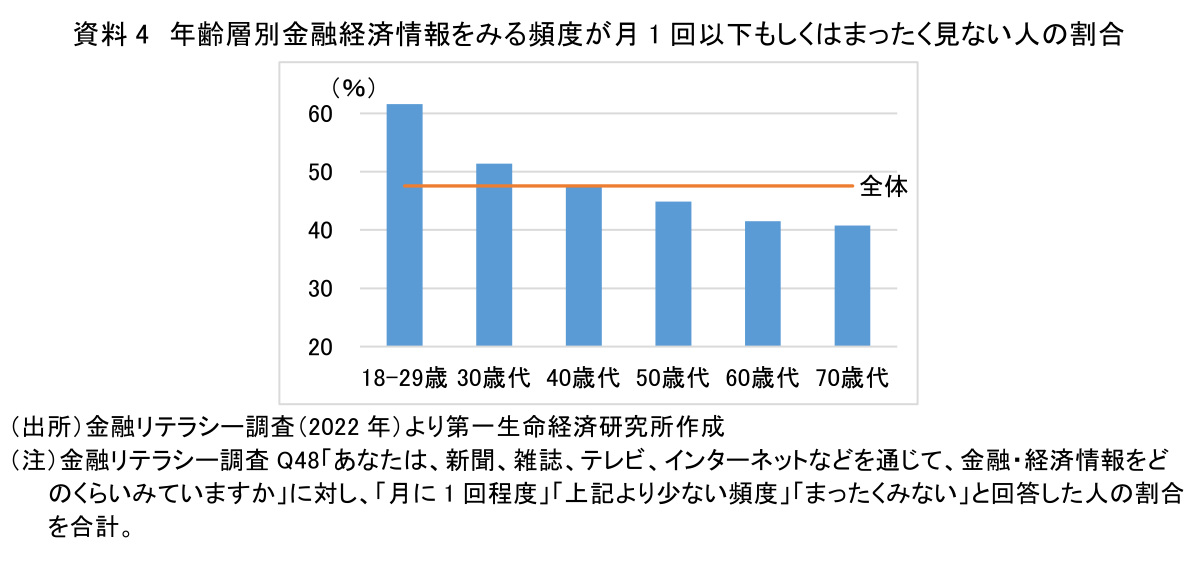

さらに、金融リテラシーが高い人の特徴として、金融経済情報を見る頻度が高いことが示されているが、18~29歳では、その頻度が月1回程度、もしくはそれより少ないかまったく見ない人が61.6%と半数以上を占めている(資料4)。18~29歳に学生が約3割含まれていることを考慮しても多い。

以上より、若年層は、金融教育を受けた人は他の年齢層より多いものの、金融経済情報に日常的に触れる頻度が少なく、知識を得る機会は十分とは言えない。ただし、学生では、金融経済情報を月1回より少ないかまったく見ない人の割合が54.7%だが、金融教育を受けた学生に絞ると33.1%に低下する。金融経済情報を見たことで関心を持ち授業を受けることもありうるが、金融教育が関心を生むきっかけになっている可能性がある。

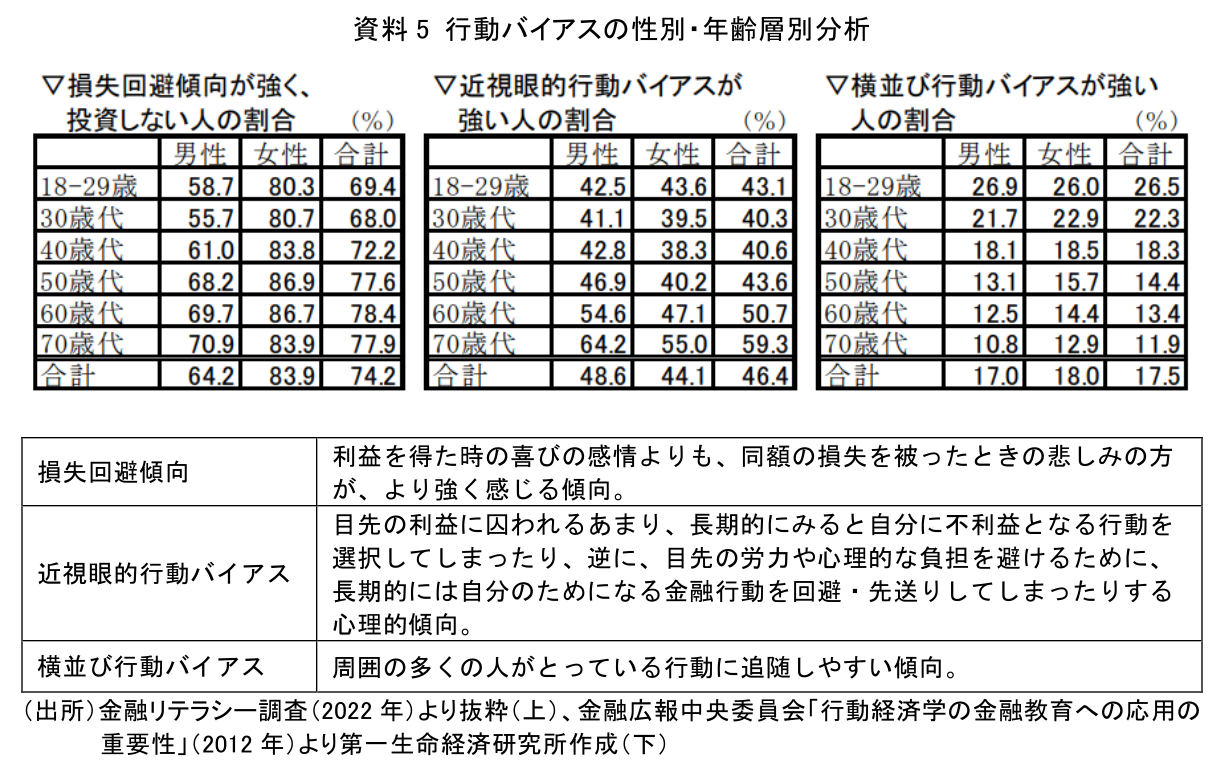

5.行動バイアス:強い横並び傾向

高い金融リテラシーは適切な金融行動を促すとされているが、実際の消費者の行動は一見不合理とも言える意思決定をすることがある。この原因は、規則性のある判断の偏り=行動バイアスにあるとされており、必要な情報・知識があっても行動バイアスによって不合理な判断・行動を選択してしまう。

金融行動に影響する行動バイアスは様々あるが、金融リテラシー調査では、特に影響が強いと考えられる「損失回避傾向」「近視眼的行動バイアス」「横並び行動バイアス」の強さを測っている(資料5、注5)。

損失回避傾向は男女差が大きく、若年層であっても女性の方が損失を避ける傾向にある。また、損失回避傾向と近視眼的行動バイアスは、年齢が高いほど強まる傾向があるが、横並び行動バイアスは18~29歳が最も強い。若年層の方が、職場や家庭など周囲の人の行動あるいはSNSなどインターネットの情報に影響され、「みんなが買うから自分も買う」といった行動をとりやすいと見られる。

6.投資が進む背景と金融トラブルへの懸念

以上の結果を整理する。18~29歳を中心とする若年層は、資産運用を行ったりリスク性資産を購入したりする人は少ないものの、特に2019年から2022年にかけては他の年齢層と比較して増加している。しかし、金融リテラシーは向上しておらず、日常生活で金融経済情報を見る頻度も高くない。学校・勤務先等で金融教育を受けた人は他の年齢層よりは多いが、それでも少数である。また、行動バイアスとして、周囲の人の影響を受けやすい傾向にある。

投資が進んだ背景として、低金利の継続に伴う運用難や老後資金への不安に加え、2020年に新型コロナウイルス感染症が拡大し始めた際、株価が一時急落した後に急速に回復したことで、割安感と期待感が生じたことがある。バブル崩壊やリーマンショック時に社会人ではなかった世代は、株価急落による市場の混乱を体験しておらず、市場変動への恐怖心が比較的低い可能性もある。外出自粛に伴う消費の抑制や特別定額給付金により可処分所得が一時的に増えたこともあるだろう。

また、キャッシュレス決済の利用拡大とともにポイント投資などのサービスが増え、資産運用の代行やアドバイスを行うロボアドバイザーも普及し始めた。スマホやタブレット端末を使いこなせる人にとっては、手軽に投資を始められる環境が整ってきている。若年層は「みんなが買うから自分も買う」という傾向が強いため、「投資を始める人が増えている」というメディアやSNS、周囲の人の情報に反応している人もいるだろう。

このように、投資へのハードルは下がっている。一方、若年層の金融リテラシーは依然として低い。周りに影響され、よく仕組みを理解しないまま金融商品を購入してしまうことも懸念される。2020年に米国では、スマホアプリを利用して売買する「ロビンフッダー」と呼ばれる投資家が急増した。その多くは、ミレニアル世代(注6)と言われており、人気銘柄への集中や短期売買によって市場の歪みを生んでいる可能性が指摘されたほか、利用者が許容度を超えるリスクをとってしまうなどのトラブルも生じた。

また、SNSをはじめインターネット上にはお金や投資に関する様々な情報が溢れている。例えば、Instagramのハッシュタグ「#お金の勉強」は29万件以上、「#投資」には260万件以上の投稿がある(2022年7月時点)。投資に関心を持った人は、少し調べるだけで玉石混交の様々な情報を手にする。有益な情報もあるが、金融リテラシーが低いと何が有益かの判断が難しい。さらに、フィルターバブルにより、同じような情報ばかり表示される可能性もある(注7)。偏った情報をフェアで一般的なものと勘違いし、「横並び行動バイアス」によりそうした動きに追随してしまう、といったことが起こりうる。

7.まとめ~学校外のリソースを活用した金融教育拡充への期待~

こうしたトラブルを回避し、安定的な資産形成を行うためにも金融リテラシーの向上が不可欠であり、それには金融教育の量的拡大と質的向上が必要になる。

2022年4月には、学習指導要領の改訂に伴い、高校の金融教育が拡充された。家庭科の時間に株式や債券、投資信託等の基本的な金融商品の特徴(メリット、デメリット)を学ぶことになる。本格的な金融教育が進むことは望ましいが、ますます高度化・複雑化する金融商品に関する授業を、多忙な教員がすべて担うのは負担が重い。前述の通り、株式等リスク性資産を購入したことがある人は半数に満たないため、教員自身が投資をしたことがないケースも多いだろう。金融教育が進んでいる英国でも、Young Moneyという慈善団体や大手金融機関が教材の作成・提供や教員への支援を行っている。

また、「横並び行動」のような行動バイアスへの対処には、まず自身のバイアスを自覚する必要がある。従って、現代の金融教育は、単に金融市場や商品、経済を理解するだけでなく、行動バイアスや情報リテラシーへの理解も大事となる。こうした多方面にわたる金融教育をカバーするのは、やはり学校教員だけでは困難である。

既に、金融庁は新学習指導要領にも対応した指導教材を提供しており、出前授業を行っている企業もある。金融教育の充実に向けては、GIGAスクール構想(注8)により実現した1人1台端末も活用しながら、授業や教材、教員研修における学校外のリソースの活用が不可欠である。

加えて、金融サービスは日々進化するため、大学生や社会人になってからの継続的な学びの機会も求められる。企業型確定拠出年金(企業型DC)を導入している企業に所属する人は、その投資教育の場を有効活用できるだろう。企業は、加入時教育のみならず継続教育の強化が必要となる。また、企業型DCを導入していない企業は、社員研修等で金融リテラシーや資産形成について学ぶ機会の提供が期待される。

【注釈】

-

金融広報中央委員会は、日本銀行内に事務局を置き、政府や地方公共団体、日本銀行、民間の業界団体等と協力し運営されている。中立・公正な立場からくらしに身近な金融に関する広報活動を実施。

-

2021年9月末時点のNISA(一般・つみたて)の総口座数は約1713万口座、20歳代は約139万口座。新型コロナウイルス感染症拡大前の2019年12月末時点から全体では約25%増加、20歳代は約90%増加している。

-

OECD/INFE(金融教育に関する国際ネットワーク)「金融教育のための国家戦略に関するハイレベル原則」(2012年6月)

-

金融リテラシー・マップとは、「生活スキルとして最低限身に付けるべき金融リテラシー」の内容を具体化して、年齢層別に対応付けを行ったもの。金融経済教育推進会議(事務局:金融広報中央委員会)が作成。正誤問題の8分野とは、家計管理、生活設計、金融取引の基本、金融・経済の基礎、保険、ローン・クレジット、資産形成、外部知見の活用。

-

損失回避傾向が強い人とは金融リテラシー調査Q6「10万円を投資すると、半々の確率で2万円の値上がり益か、1万円の値下がり損のいずれかが発生するとします。あなたなら、どうしますか。」に対し「投資しない」と回答した人。近視眼的行動バイアスが強い人は、Q1-10「お金を必ずもらえるとの前提で、(1)今10万円をもらう、(2)1年後に11万円をもらう、という2つの選択があれば、(1)を選ぶ」に対する回答(1をあてはまる、3をどちらともいえない、5をあてはまらないとした5段階で回答)に、1または 2と回答した人。横並び行動バイアスが強い人は、Q1-3「類似する商品が複数あるとき、自分が『良い』と思ったものよりも、『これが一番売れています』と勧められたものを買うことが多い」に対する回答(近視眼的行動バイアスと同じ回答形式)に、1または2と回答した人。

-

ミレニアル世代とは、概ね1980年代前半~1990年代半ばの間に生まれた世代

-

「フィルターバブル」とは、アルゴリズムがネット利用者個人の検索履歴やクリック履歴を分析し学習することで、個々のユーザーにとっては望むと望まざるとにかかわらず見たい情報が優先的に表示され、利用者の観点に合わない情報からは隔離され、自身の考え方や価値観の「バブル(泡)」の中に孤立するという情報環境を指す(総務省「令和元年版情報通信白書」)。

-

GIGA(Global and Innovation Gateway for All)スクール構想とは、2019年に文部科学省が打ち出した方針。小中学校の児童生徒向けの1人1台端末と、高速大容量の通信ネットワークを一体的に整備し、特別な支援を必要とする子供を含め、多様な子供たちを誰一人取り残すことなく、公正に個別最適化され、資質・能力が一層確実に育成できる教育環境の実現を目指す。

【参考文献】

・金融広報中央委員会(2012年)「行動経済学の金融教育への応用の重要性」

・金融広報中央委員会(2016年、2019年、2022年)「金融リテラシー調査」

・金融庁(2020年)「NISA・ジュニアNISA口座の利用状況調査 (2019年12月末時点(確報値))」

・金融庁(2021年)「NISA口座の利用状況調査(2021年9月末時点)」

・金融庁(2022年)「高校生のための金融リテラシー講座」

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

執筆者の最近のレポート

-

【1分解説】全力投資とは?

資産形成

鄭 美沙

-

2025年のNISA利用状況を読み解く(1) ~NISAが普及してもなお残る「なぜ日本人は投資をしないのか?」という課題~

NISA・iDeCo

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(5) スウェーデン ~資産形成と金融教育で日本をリード~

資産形成

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(3)ノルウェー ~W杯のダークホースはESG投資のフロントランナー~

SDGs・ESG

鄭 美沙

-

FIFAワールドカップ2026出場国の資産形成(2)アルゼンチン ~「個の力」としての暗号資産とサッカー界への影響~

資産形成

鄭 美沙